Долг по кредиту почти всегда больше, чем сумма, которую вы взяли в банке.

Разберем, что такое кредитная задолженность, какая часть платежей уходит на основной долг, а какая — на проценты.

Содержание статьи

Всё содержаниеЧто такое долг по кредиту и из чего он состоит

Долг по кредиту — это вся сумма, которую заемщик должен вернуть кредитору. Допустим, вы взяли в банке кредит на 100 000 рублей. Логично предположить, что это и будет долг. Но на самом деле 100 000 — только тело кредита, ведь в структуру долга входят еще проценты и другие обязательства.

Что входит в долг по кредиту:

-

Основной долг, или тело кредита, — сумма, которую вы получили на руки.

-

Проценты — плата банку за пользование заемными средствами. Как правило, это самая большая часть переплаты.

-

Страховка. При оформлении кредита часто предлагают застраховать жизнь, здоровье или работу, а в случае ипотеки или автокредита обязательно страхование залогового имущества.

Стоимость полиса добавляется к долгу или выплачивается отдельно, зависит от условий договора.

-

Штрафы и пени за просрочку или нарушение других условий договора. Если заемщик задерживает платежи, банк начисляет неустойку сверх основного долга и процентов.

-

Судебные издержки. Если при просрочке кредита дело дойдет до принудительного взыскания, на должника могут переложить некоторые судебные расходы.

Узнать реальную стоимость кредита можно еще до того, как вы его оформите. По закону банк обязан показать клиенту полную стоимость кредита (ПСК) — и это куда честнее рекламной ставки.

ПСК выражается в процентах годовых и уже включает не только проценты, но и страховку и другие обязательные платежи. Найти её просто: она напечатана в квадратной рамке в правом верхнем углу первой страницы договора.

Поэтому, сравнивая кредитные предложения, смотрите именно на ПСК, а не на крупную цифру ставки в рекламе.

Что означает термин «кредитная задолженность»

Кредитная задолженность — это ваш долг перед банком в текущий момент, а не за весь срок кредита. Она включает непогашенную часть основного долга (тела кредита), начисленные проценты, а при просрочке — штрафы и пени. Эта сумма не фиксирована — она пересчитывается каждый месяц или чаще, если погашать займ досрочно.

Чем долг отличается от задолженности по кредиту

С точки зрения русского языка долг и задолженность — это синонимы, поэтому в быту два понятия часто смешивают.

Но для банка разница есть: долг — это вся сумма обязательств (тело кредита, проценты), а задолженность — то, что осталось к погашению прямо сейчас.

Вот пример: заемщик взял кредит 100 000 рублей на год. С процентами (10 000 рублей) и страховкой (2 000 рублей) он должен банку 112 000 — это и есть кредитный долг.

Через полгода, после шести платежей, останется, скажем, 60 000 рублей — это текущая кредитная задолженность. Если заемщик просрочит платеж и банк начислит штраф 1000 рублей, задолженность вырастет до 61 000.

Простыми словами: долг — это весь объем обязательств перед банком, а задолженность — сколько нужно вернуть на данный момент.

Что такое кредиторская задолженность

Кредиторская задолженность — это сумма, которую компания или человек должны другим: поставщикам, банкам, налоговой. Проще говоря, это все ваши неоплаченные счета и обязательства, которые предстоит погасить. Например, для гражданина это могут быть кредитные долги, непогашенная расписка или неуплаченные налоги.

Что означает «остаточный платеж по кредиту»

Остаточный платеж по кредиту — это крупная сумма, которую заемщик вносит в самом конце срока договора, последним платежом. Такая схема часто встречается в автокредитах: ежемесячные платежи получаются меньше обычных, но затем нужно разом погасить отложенную часть долга (это фиксированная сумма, нередко 20–50% от стоимости машины). Остаточный платеж можно закрыть своими деньгами, погасить продажей автомобиля или рефинансировать — взять новый кредит на эту сумму.

Как узнать размер долга и задолженность по кредиту

Информацию о долге можно посмотреть в кредитном договоре. В нем указан плановый остаток после каждого платежа. Но эти сведения верны, только если платить строго по графику, без просрочек и досрочного погашения.

Через свой банк. Узнать, есть ли текущая кредитная задолженность, можно разными способами:

- В приложении или личном кабинете. В разделе «Кредиты» видны остаток долга на сегодня, размер и дата следующего платежа, а также просрочка и штрафы, если они есть.

- По телефону горячей линии. Номер есть на сайте банка и в договоре. Назовите оператору или голосовому помощнику свои данные — и вам сообщат сумму задолженности.

- В банкомате. Вставьте карту, введите пин-код и зайдите в раздел кредитов — там будут актуальные сведения о долге. При желании можно распечатать выписку.

- В офисе банка. Придите с паспортом в любое отделение, и сотрудник распечатает подробную выписку со всей структурой долга.

Через государственные сервисы. Их используют, если образовалась просрочка и вы подозреваете, что долг попал в суд или к приставам.

- В бюро кредитных историй. В каждом БКИ можно бесплатно запросить отчет о кредитной истории дважды в год в электронном виде или один раз — в бумажном. Минус этого способа — нельзя узнать точный остаток кредитной задолженности на текущий день.

- На сайте Федеральной службы судебных приставов (ФССП) сведения о задолженности отображаются, если взысканием кредитного долга занимаются приставы. Поиск в разделе «Банк данных исполнительных производств» выполняется по ФИО и дате рождения заемщика.

- На Госуслугах — портал дублирует информацию с сайта приставов.

Какие есть способы погашения кредитного долга

Разберем основные варианты.

Платить по графику. Это базовый способ, предложенный банком. Вместе с договором вы получаете график платежей и вносите указанные суммы в оговоренные даты. Преимущества этого способа — простота и предсказуемость: не нужно ничего вычислять, все уже посчитано. Минус — это самый дорогой путь: вы выплачиваете все проценты, которые банк заложил изначально.

Погасить часть кредита досрочно. Если ежемесячно вносить суммы сверх обязательного платежа, долг уменьшится быстрее. Обычно банк предлагает один из двух вариантов погашения оставшейся задолженности: сократить срок кредита или ежемесячный платеж. В первом случае вы заплатите меньше процентов, а во втором — снизите текущую финансовую нагрузку. Экономия на процентах тоже будет, но не такая существенная, как при сокращении срока.

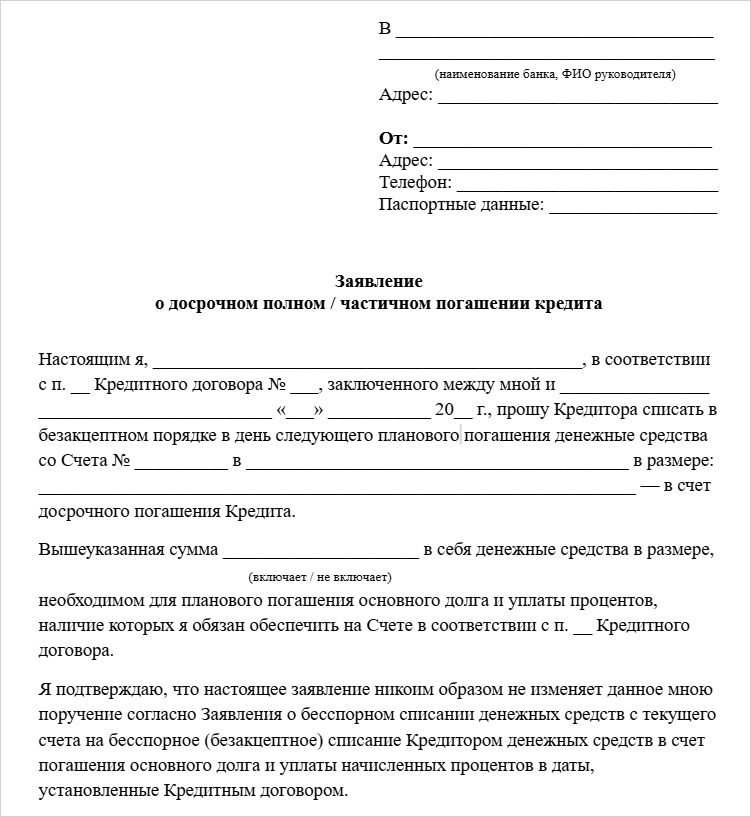

Полностью погасить долг раньше срока. Узнайте точную сумму задолженности по кредиту на текущий день, внесите ее на счет и закройте договор. Это лучший способ экономить на процентах: чем раньше закроете кредит, тем меньше переплатите.

Что будет, если у тебя задолженность по кредиту

Вот что грозит за просроченные кредитные долги:

Сразу. Банк начисляет неустойку — не больше 20% годовых, если на просроченную сумму еще капают проценты по кредиту, или 0,1% в день, если нет. Информация о просрочке тут же уходит в БКИ, и кредитная история портится — новый кредит взять станет сложнее.

Через несколько недель. Банк напоминает о долге звонками и смс, а если платежей нет несколько месяцев — может передать долг коллекторам. И банк, и коллекторы обязаны соблюдать закон № 230-ФЗ: нельзя звонить ночью и слишком часто, угрожать, давить на родных и коллег, разглашать долг посторонним.

При длительной неуплате. Банк или коллекторы подают в суд — и почти всегда выигрывают. Если не исполнить решение добровольно, дело уйдет к приставам: они начинают принудительное взыскание — арестовывают счета и списывают деньги, удерживают до 50% зарплаты, описывают и продают имущество, ограничивают выезд за границу и право водить машину.

Когда сгорает долг по кредиту

Кредитная задолженность не сгорает автоматически. Есть срок исковой давности — три года с момента просрочки, после которых банк может проиграть суд, но только если должник сам заявит о пропуске этого срока. При этом долг не аннулируется: кредитор вправе требовать его возврата и дальше (в досудебном порядке и через коллекторов), а полностью избавиться от кредитного обязательства можно лишь в процедуре банкротства, но у нее — свои условия и строгий порядок.

Как вылезти из кредитных долгов

Есть законные способы закрыть кредит, даже если сейчас нет денег:

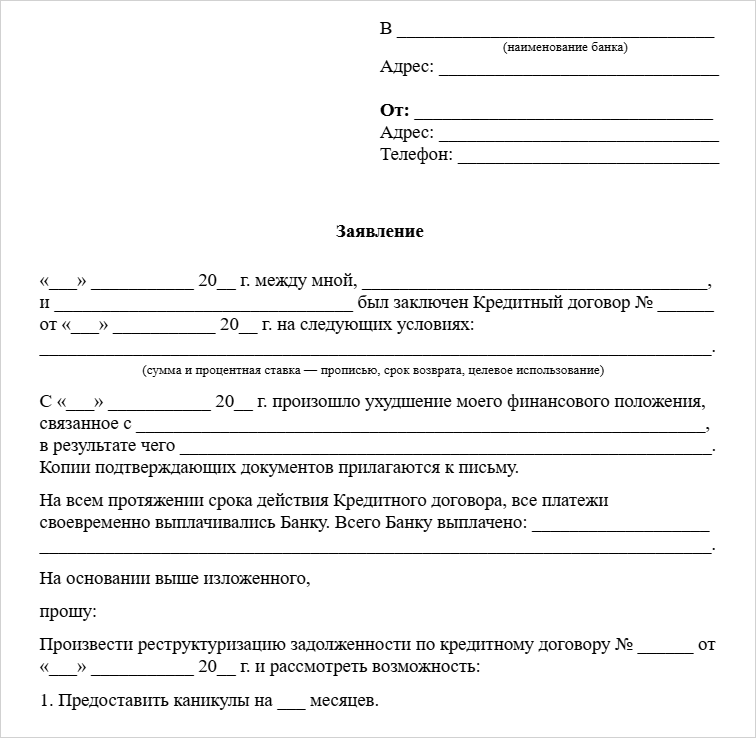

- Запросите в своем банке реструктуризацию. Попросите банк изменить условия договора на более лояльные: продлить срок, уменьшить платеж. Реструктуризацию могут одобрить, даже если долг уже просрочен.

-

Узнайте о кредитных каникулах. Если ваша ситуация соответствует условиям закона, вы сможете заморозить договор на 6 месяцев и в течение этого времени законно не платить кредит.

-

Попробуйте рефинансировать задолженность. Возможно, удастся объединить несколько кредитов в один — и платить раз в месяц. Главное — найти предложение с более низкой процентной ставкой.

-

Поговорите с юристами по банкротству. В этой процедуре суд может освободить от неподъемных обязательств, включая кредиты, микрозаймы, рассрочки и некоторые другие задолженности.

В нашей компании консультации бесплатные: они ни к чему не обязывают, но позволяют разобраться, подходит ли именно ваш случай под условия банкротства.