Если суд решил списать долги, кредиторы не имеют права взыскивать их с банкрота. Но есть исключения, когда обязательства сохраняются даже после завершения процедуры.

В статье объясняем, от каких долгов банкрота освободят, какие останутся, и что делать, если кредиторы продолжают незаконно списывать деньги со счетов.

Содержание статьи

Всё содержаниеКакие долги списываются при банкротстве физических лиц

Когда суд завершает процедуру банкротства, должника освобождают от всех долгов, возникших до подачи заявления о признании его банкротом. Это касается и тех долгов, по которым кредиторы не заявили требований в суде во время процедуры.

Возьмем ситуацию: ваш кредит продали сначала одному коллекторскому агентству, а потом — другому. Цепочка затерялась, и последний владелец долга просто не знал, что вы оформляете банкротство, и поэтому не включился в реестр требований. Но даже в этом случае долг перед ним спишут и его нельзя будет взыскивать после банкротства (как и в течение процедуры).

Что должны списать, если пройти через всю процедуру:

-

Кредиты и займы всех видов: банковские, от МФО, целевые и нецелевые, обеспеченные и необеспеченные.

-

Рассрочки, оплаты частями и долями.

-

Задолженности перед физлицами: по распискам, договорам займа, гражданско-правовым обязательствам.

-

Долги по коммунальным услугам и налогам, включая имущественные, транспортные и земельные.

-

Административные штрафы, в том числе от ГАИ.

Если человека признали банкротом и выдали определение о завершении процедуры реализации, он не должен платить долги из этого списка. Даже если коллекторы будут звонить и говорить, что задолженность никуда не делась, — не верьте. Вы можете смело сообщить им номер своего дела о банкротстве и сказать, что освобождены от обязательств на основании судебного определения.

На практике такие случаи — редкость. Как правило, звонки из банков, МФО и коллекторских агентств прекращаются уже после первого заседания по делу о банкротстве.

Какие обязательства остаются

Ряд долгов придется выплачивать даже после завершения банкротства. К ним относятся:

-

Текущие платежи, возникшие после подачи заявления о банкротстве.

-

Алименты.

-

Возмещение вреда жизни и здоровью и морального вреда пострадавшим.

-

Задолженность по выплате заработной платы и выходных пособий сотрудникам.

-

Субсидиарная ответственность.

-

Административные штрафы за нарушения, допущенные в процедуре банкротства.

Например, физическое лицо обязано обратиться в суд с заявлением, если суммарно его задолженность превысила 500 000 рублей и нет возможности в равной степени удовлетворить требования всех кредиторов. Если гражданин не подаст заявление в течение 30 дней с момента, когда узнал о невозможности погашения, его могут оштрафовать согласно ч. 5 ст. 14.13 КоАП РФ. И этот штраф в процедуре банкротства не спишут.

Но статистика показывает: долги из этого списка встречаются редко. 99,5% требований в процедурах банкротства физических лиц — это кредиторы третьей очереди, к которым, например, относятся банки и МФО. Как раз от долгов перед ними освобождают в полном объеме.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Суд откажет в списании долгов, если будет доказано, что:

- Банкротство было преднамеренным или фиктивным.

- Во время банкротства должник скрывал информацию, имущество или доходы.

- Должник совершил мошенничество в отношении кредиторов, злостно уклонялся от выплаты задолженности, налогов и сборов.

В таких случаях человек признается банкротом, но долги остаются. Исполнительные производства не закрывают, а ограничения сохраняются: запрет на выезд, аресты счетов и имущества. К ним добавляются ограничения из-за банкротства:

-

При получении кредита нужно упоминать о факте банкротства в течение 5 лет.

-

Повторно оформить банкротство тоже нельзя в течение 5 лет.

-

Запрещено занимать руководящие должности (например, генерального директора) в течение 3−10 лет в зависимости от организации.

Когда и как происходит списание долгов

Если коротко, процедура проходит в следующем порядке:

-

Должник обращается в суд с заявлением, где просит признать его банкротом. К заявлению добавляет список документов, подтверждающих неплатежеспособность по правилам Федерального закона №

127-ФЗ . -

Судья выносит решение о признании гражданина несостоятельным и введении процедуры реализации имущества. Есть еще другая процедура — реструктуризация задолженности, о которой тоже вышел подробный материал.

-

За делом закрепляется финансовый управляющий, который проверяет сделки и имущество должника, формирует конкурсную массу, рассчитывается с кредиторами — когда есть чем. По этой процедуре он предоставляет отчет в суд.

По статистике у граждан, оформляющих банкротство, обычно нет имущества, которое могут забрать за долги.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

-

Судья проверяет и утверждает отчет управляющего, а затем выносит определение о завершении реализации имущества и освобождении банкрота от обязательств.

-

Такое определение вступает в силу немедленно, как правило, с даты изготовления полного текста решения (мотивировочной части). С этого момента с банкрота снимают все обязательства перед кредиторами. Простыми словами, происходит списание долгов.

-

В течение 10 дней финансовый управляющий публикует информацию в ЕФРСБ — открытом реестре банкротов.

Что будет с исполнительным производством

Если в отношении должника открыты исполнительные производства, их должны окончить, как только суд признает гражданина банкротом. А возвращать долги не придется даже после процедуры. Основанием является п. 7 ч. 1 ст. 47 Федерального закона №

-

Арбитражный суд направляет в ФССП копию решения о том, что гражданина признали банкротом.

-

Судебный пристав выносит постановление об окончании или приостановлении исполнительного производства.

-

Одновременно с окончанием производства с должника снимают все ограничения и аресты.

-

Пристав в течение 3 дней с даты окончания производства направляет финансовому управляющему исполнительные документы по оконченным производствам и копии постановлений.

Четкого срока для окончания исполнительного производства при банкротстве нет. Но если решение суда уже направили в ФССП, а пристав затягивает процесс, можно обратиться к нему лично: подать заявление об окончании производства вместе с копией решения арбитражного суда. Пристав должен рассмотреть ваше заявление в течение 10 дней и закрыть производство.

Важный момент: не все исполнительные производства оканчиваются при банкротстве. Должник продолжит отвечать по требованиям:

-

Неимущественного характера. Например, когда нужно снести незаконно построенный гараж.

-

Об истребовании имущества из чужого незаконного владения.

-

О компенсации морального вреда.

-

По алиментам и другим задолженностям, которые неразрывно связаны с личностью гражданина.

-

О применении последствий недействительности сделок.

За долги по текущим платежам приставы могут возбудить новые исполнительные производства.

Можно ли взыскать долг по кредиту после банкротства

По закону банки, МФО и другие кредиторы не имеют права продолжать взыскание и предъявлять требования по долгам, которые возникли до банкротства и уже списаны судом. Это в том числе касается кредиторов, которые не включались в реестр и не заявляли требований в суде во время процедуры. На практике такого обычно и не происходит, такое поведение кредиторов — редкость.Некоторые банки продают уже списанные долги коллекторам. Такая переуступка не запрещена законом, но в ней нет смысла: коллекторы не смогут требовать деньги с банкрота, так как его долги списал суд. Даже если банк не включал свои требования в реестр, продажа долга коллекторам ничем не поможет: банкрот освобождается от всех долгов, в том числе «зареестровых».

Можно ли продолжить взыскание после банкротства? Да, его могут возобновить, но только в таких случаях:

-

По долгам, которые нельзя списать. Например, по алиментам и субсидиарной ответственности, если они есть. Это личная ответственность человека и от нее не освобождают, в отличие от кредитов, микрозаймов, рассрочек. О банках тут речи не идет — перед ними списывают все долги.

-

По задолженностям, возникшим уже после процедуры. Например, если гражданин после банкротства взял новый кредит и не справился с его погашением, то банку ничего не мешает требовать его погашения. Причем как через свой отдел взыскания, так и через суд, коллекторов, приставов — как посчитает нужным.

Как вернуть деньги, списанные после банкротства

Шаг 1. Сначала убедитесь, что задолженность действительно списана и об этом есть определение арбитражного суда, которое вступило в силу.

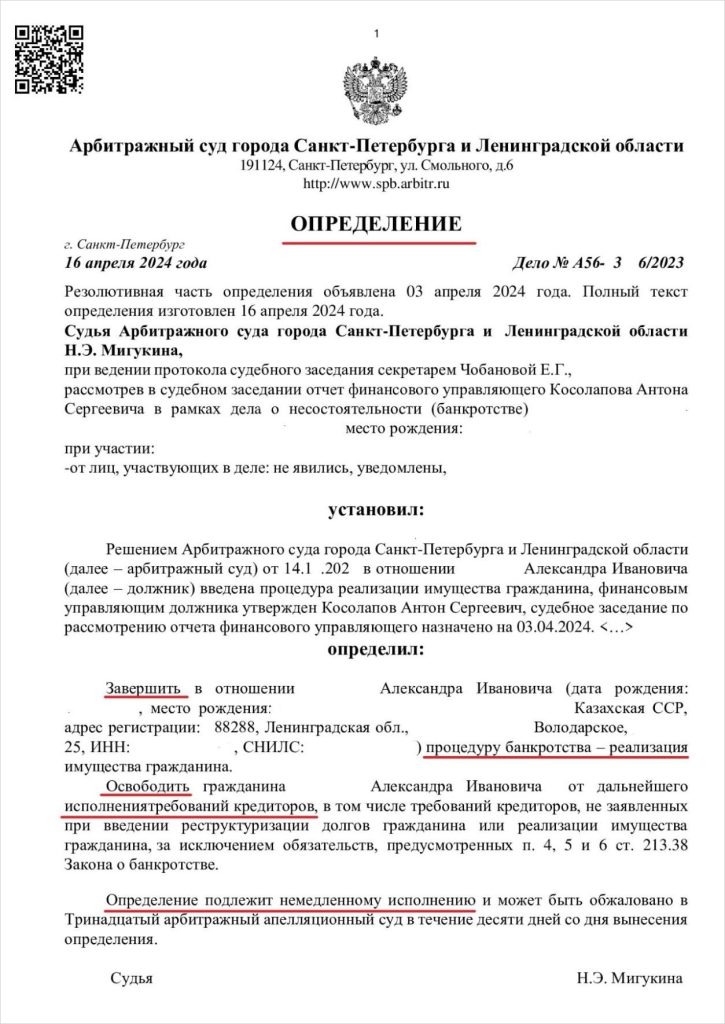

Если вас освободили от всех долгов, в определении суда будет сказано так: «Освободить от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при реализации имущества гражданина».

Так выглядит определение о списании задолженностей, которые получает каждый, кто оформляет банкротство с нашими юристами.

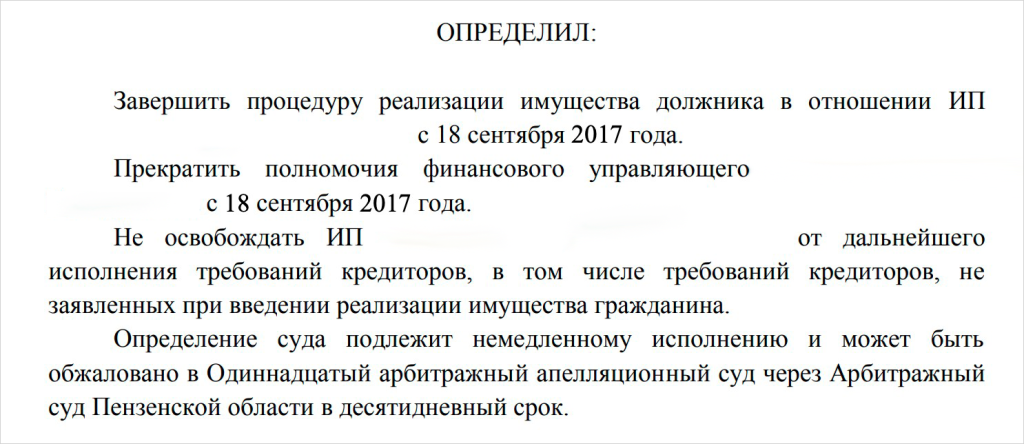

О том, что долги списали не полностью или не списали вообще, также упомянут в определении. На нашей практике таких случаев не было — каждый, кто доверяет банкротство нашей компании, успешно его завершает. Но если получить определение со словами «Не освобождать от дальнейшего исполнения требований кредиторов», долги после банкротства останутся — и банки продолжат их взыскивать.

Судебное определение вступает в силу с момента публикации полного текста определения. Дату можно проверить в самом документе. Отслеживать судебные документы можно онлайн по номеру дела.

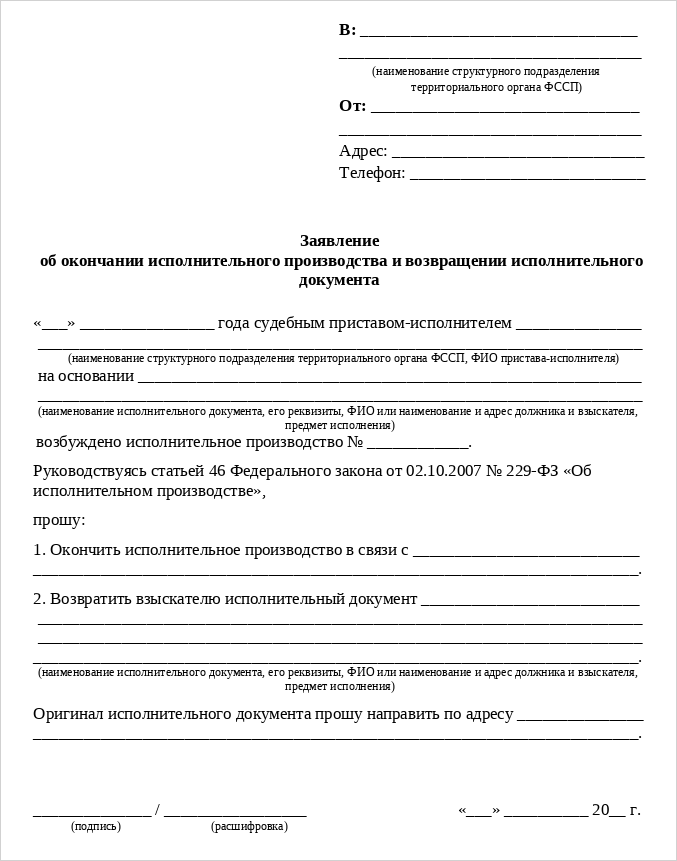

Шаг 2. Проверьте на сайте ФССП, прекращены ли ваши исполнительные производства. Иногда взыскание продолжается, потому что пристав медлит с закрытием дела. В таком случае подайте ему заявление об окончании производства с копией судебного определения. Если через 10 дней ничего не изменится, вы вправе пожаловаться на бездействие старшему судебному приставу или в суд.

Если приставы не только не закрыли производство, но и незаконно удержали деньги, несмотря на банкротство, подайте заявление на возврат. Его тоже должны рассмотреть в течение 10 дней.

Шаг 3. Когда все производства закрыты, но с карты продолжают списывать деньги:

- Получите выписку по счету, чтобы подтвердить факт списания.

- Подайте в банк претензию. Приложите к ней выписку, копии определения арбитражного суда и постановления ФССП об окончании исполнительного производства.

- Дождитесь ответа и возврата денег. На это банку дается 15 дней.

Что делать, если банк продолжает взыскание

Можно ли обратиться в контролирующие органы. Да, если ответ от банка не поступил в срок либо поступил отказ и списания продолжаются, можно подать жалобу в Банк России через интернет-приемную. Это основной орган, контролирующий работу банков и МФО. Жалобу рассмотрят в течение 30 дней.

Обратиться можно также в Роспотребнадзор, поскольку клиент банка — это потребитель финансовых услуг, защищенный законом «О защите прав потребителей». На рассмотрение уходит до 30 дней.

О незаконных действиях банка можно заявить в прокуратуру вашего региона — лично или онлайн на сайте. Обращение рассмотрят в течение 30 дней, проведут проверку и привлекут банк к ответственности.

Можно ли обжаловать взыскание в судебном порядке. Да, параллельно с обращениями в другие органы, гражданин вправе подать на банк в суд. При списании до 100 000 рублей заявление подается мировому судье. Если взыскание свыше этой суммы, иск необходимо направлять в районный суд.

В заявлении можно требовать:

- Возврат списанных средств.

- Компенсацию от банка в виде процентов за незаконное пользование вашими средствами по ст. 395 ГК РФ.

- Признать действия банка незаконными.

- Компенсацию морального вреда, причиненного незаконными действиями банка и их последствиями.

Что делать, если банк подал в суд во время процедуры банкротства

Вариантов действий несколько:

-

Если банку выдали судебный приказ, подайте мировому судье возражение для отмены приказа. На это дается 10 дней с момента получения копии документа.

-

Если разбирательство идет по иску в районном суде, напишите отзыв на исковое заявление с возражениями.

-

Если началось исполнительное производство, обратитесь в ФССП с заявлением о его окончании. В качестве основания укажите п. 7 ч. 1 ст. 47 Федерального закона №

229-ФЗ .

Во всех перечисленных случаях нужно отметить, что вы проходите процедуру банкротства, и приложить одно из определений суда:

- О принятии заявления о банкротстве к производству.

- Признании заявления о банкротстве обоснованным и введении реструктуризации долгов.

- Признании гражданина банкротом и введении процедуры реализации имущества.

- Завершении реализации имущества и освобождении от исполнения требований кредиторов.

Если оформляете банкротство с нашими юристами, вам не придется об этом беспокоиться. В случае нарушений мы сами подадим претензии в банки, суды и приставам. Вам останется только спокойно дождаться завершения процедуры и получить определение, освобождающее от задолженностей.

Может ли банк подать в суд после банкротства должника

Нет, банк не может подать исковое заявление по долгам, возникшим еще до начала процедуры банкротства. Причина простая: гражданина освобождают от задолженностей, даже если кредиторы не заявили требований в суде.

«Прежде чем списать деньги со счета клиента по долгу, банк обязан проверить, не проходит ли он процедуру банкротства. Эти сведения организация получает из открытого реестра ЕФРСБ, где финансовый управляющий публикует сведения о ходе процедуры. Если окажется, что средства взыскали с клиента, признанного банкротом, банк будет обязан возместить ему убытки».

Если банк все же подал в суд, порядок действий будет тем же, что описан в предыдущем разделе: необходимо подать возражение на судебный приказ или отзыв на исковое заявление. После процедуры ссылаться нужно на ч. 3 ст. 213.28 закона №

Если кредитор продолжает взыскание, можно жаловаться в Банк России, прокуратуру или суд.

Как долго запись о банкротстве остается в кредитной истории

Финансовый управляющий в течение двух дней после окончания процедуры передает в Бюро кредитных историй (БКИ) информацию о списанных и сохранившихся долгах банкрота. В его истории будут отображаться все задолженности, но с пометкой о списании по решению суда. Такие сведения хранятся в БКИ 7 лет, а затем попадают в архив.