В статье рассказываем, как внести досрочный платеж в Газпромбанке, что для этого потребуется и какой вариант погашения выбрать, чтобы сэкономить на процентах. Объясняем пошагово, как закрыть кредит досрочно и не остаться в долгу у банка.

Содержание статьи

Всё содержаниеМожно ли в Газпромбанке погасить кредит досрочно

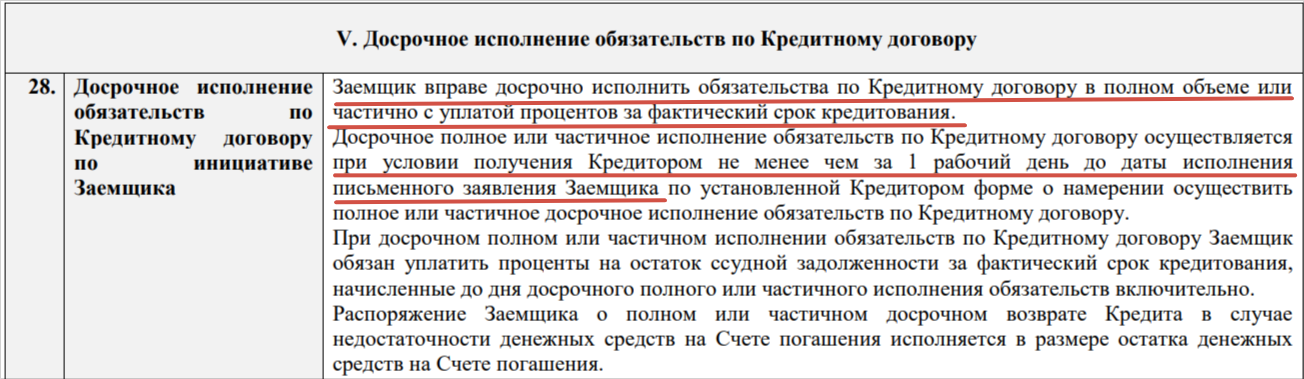

Да, у заемщиков есть законное право погасить кредит досрочно полностью или частично в любой момент действия кредитного договора. Это касается не только Газпромбанка, но и любого кредитного учреждения.

Банк не имеет права взимать штрафы или комиссии за досрочное погашение и тем более запрещать рассчитываться по кредиту раньше срока. Право на досрочный возврат кредита закреплено в Федеральном законе № 353‑ФЗ «О потребительском кредите (займе)».

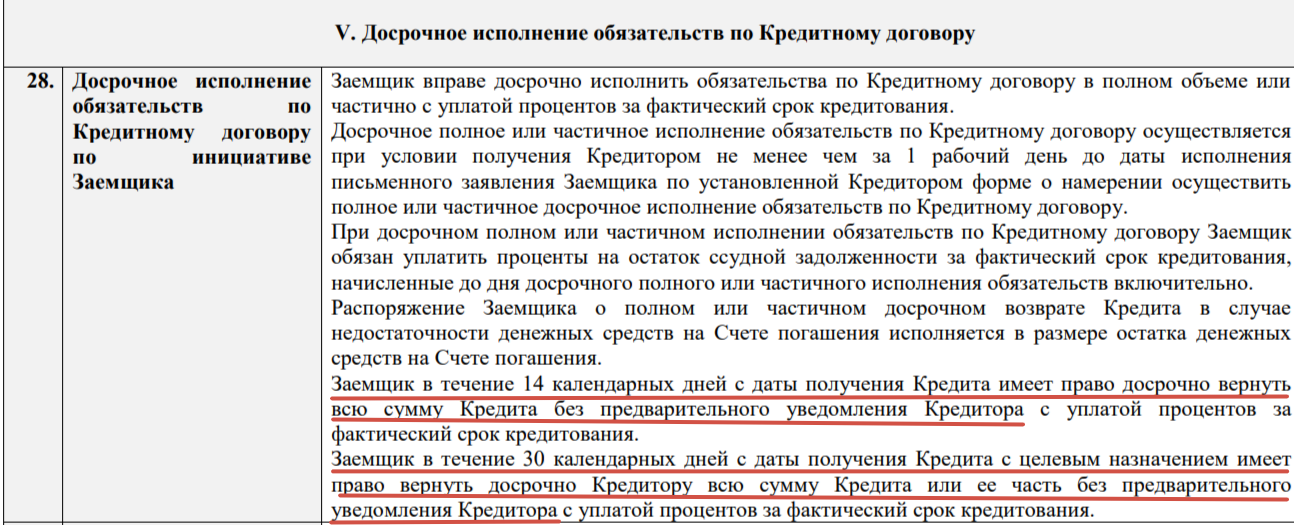

Единственное условие, которое должен выполнить заемщик перед досрочным погашением, — уведомить кредитора о своем намерении минимум за один рабочий день. Для этого достаточно найти в приложении банка кнопку «Погасить досрочно» и заполнить форму, или обратиться в ближайшее отделение с заявлением о досрочном платеже.

Есть исключительные ситуации, когда предварительное уведомление не требуется. Это касается кредитов, оформленных недавно, по которым еще не было платежей:

-

Обычные потребительские кредиты можно вернуть без уведомления в течение 14 календарных дней с момента оформления.

-

Целевые кредиты можно вернуть без уведомления в течение 30 дней с момента оформления (ипотека, автокредит, дачный кредит).

Как подать заявление на досрочное погашение кредита в Газпромбанке

Досрочное погашение кредита в Газпромбанке требует обязательного оформления заявления. Без него банк в установленную дату спишет только плановый ежемесячный платеж, даже если на счету будет сумма больше нужной.

В заявлении необходимо указать:

-

Сумму досрочного погашения. Что важно: в эту сумму не входит плановый ежемесячный платеж. Например, ваш стандартный платеж 6 300. Вы хотите внести досрочно, помимо основного платежа, 10 000 рублей. Тогда в заявлении нужно указать 10 000 рублей, а не 16 300.

-

Дату списания средств. Можно выбрать любой день, не обязательно совпадающий с датой регулярного платежа.

-

Тип погашения: полное или частичное.

При частичном погашении дополнительно выбирается вариант пересчета графика:

-

Сокращение срока кредита.

-

Уменьшение ежемесячного платежа.

На заметку: в течение одного месяца можно оформить несколько досрочных платежей. Это позволяет сэкономить еще больше, так как проценты на основной долг начисляются за каждый день пользования кредитом. И вместо того, чтобы откладывать деньги для досрочного платежа весь месяц, лучше вносить посильные платежи в несколько заходов. Так, с каждым разом будет сокращаться или общий срок, или сумма платежа.

Через мобильное приложение

Вот пошаговая инструкция, как сделать досрочное погашение в Газпромбанке через приложение или личный кабинет на сайте:

-

Войдите в свой профиль.

-

Выберите нужный кредит в разделе «Кредиты».

-

Нажмите кнопку «Погасить».

-

Укажите сумму и дату списания.

-

Подтвердите операцию.

Заявление формируется автоматически, дополнительных документов не требуется. В назначенную дату указанная сумма будет списана с вашего счета. Если денег на счете окажется меньше, спишут все, что есть.

В отделении банка

Если вы предпочитаете личное обращение:

-

Посетите любое отделение Газпромбанка с паспортом.

-

Сообщите сотруднику о желании досрочно погасить кредит и заполните форму заявления.

-

Получите копию заявления с отметкой о принятии.

Если решили погасить кредит полностью, уточните сумму у сотрудника, чтобы учесть все начисленные проценты на текущую дату.

Как внести деньги для досрочного погашения

Деньги за кредит, в том числе досрочные внеплановые платежи, списываются автоматически с основного счета в Газпромбанке. Позаботьтесь о том, чтобы нужная сумма лежала на счете в день списания.

Разберем все способы внести деньги на счет для досрочного погашения кредита:

| Способ | Комиссия | Зачисление | Как сделать |

| Через мобильное приложение и интернет-банк | Без комиссии. | В этот же день. | Пополнить основной счет на нужную сумму, например, перевести деньги между своими счетами. Отправить заявку на досрочное погашение. Деньги спишут автоматически в нужную дату. |

| Через банкомат Газпромбанка | До |

Пополнить кредитный счет наличными. Или сделать перевод с дебетового счета на кредитный. |

|

| Через банкомат другого банка | Если это банк-партнер, то без комиссии. Например, Альфа-Банк, ВТБ, Промсвязьбанк и другие. В остальных банках, в том числе Сбере, будет взиматься комиссия за пополнение карты Газпромбанка. |

До |

Ввести реквизиты кредитного счета:

Эти данные есть в кредитном договоре. Затем внести наличные или пополнить с карты. |

| Переводом по СБП | Без комиссии. | В тот же день. | Перевести деньги на счет Газпромбанка с карты другого банка. |

Как рассчитать сумму полного досрочного погашения

Итоговая сумма состоит из двух частей:

-

Остаток основного долга — сумма тела кредита, которую вы еще не вернули банку на момент погашения, без учета процентов. Например, вы взяли в кредит 450 000 под 21% на три года. Уже внесли несколько платежей и сумма долга уменьшилась до 407 000 рублей. Это и будет остаток долга.

-

Проценты, рассчитанные за фактический период пользования кредитом, включая день внесения платежа. Например, вы взяли 450 000 под 21% на три года. Переплата составит 160 344 рубля за весь период. Если решили погасить досрочно через год после оформления, проценты посчитают только за 12 месяцев — это существенно меньше.

Важно: проценты начисляются на остаток долга ежедневно, поэтому сумма к полному досрочному погашению меняется каждый день.

Если вы узнали сумму в понедельник, а внесли деньги только в среду, вашего платежа не хватит для полного погашения кредита — останется «хвостик» из процентов за два дня. Потребуется новый расчет остатка и повторение процедуры. Запрашивайте точный расчет в тот же день, когда планируете внести деньги.

В другой статье подробно рассказали о частых ошибках заемщиков при досрочном погашении.

Что выгоднее при частичном досрочном погашении: уменьшить срок или платеж

Сейчас объясним, какой вариант лучше выбрать в зависимости от вашей финансовой ситуации.

Преимущества сокращения срока. Чем дольше вы платите кредит, тем больше процентов переплатите банку. Сокращение срока позволяет ощутимо уменьшить общую переплату, особенно если вносите досрочные платежи в первой половине срока. Именно в первые месяцы аннуитетного кредита большая часть ежемесячного платежа состоит из процентов. Сокращение долга на этом этапе резко снижает будущие процентные начисления.

Кому подойдет. Заемщикам со стабильным предсказуемым доходом и адекватной кредитной нагрузкой (на кредиты уходит не более 40% от доходов).

Выгодно сокращать срок в том случае, если процентная ставка по кредиту высокая и это самый «дорогой» из всех ваших займов. Если есть кредит с более высокой ставкой — лучше погасить сначала его.

Если ставка по кредиту меньше, чем банки предлагают по вкладам (например, семейная ипотека под 6%, а вклад под

Преимущества уменьшения платежа. Главное и очевидное преимущество — сокращается финансовая нагрузка. Освободившиеся средства можно тратить на другие цели, копить или продолжать направлять в счет погашения кредита.

Например, если изначально платеж был 7 500 рублей, а благодаря досрочным погашениям вы снизили его до 6 200, то можно продолжать вносить 7 500 — разница в 1 300 рублей будет засчитываться в счет досрочного погашения.

Кому подойдет. Заемщикам с непостоянным доходом (например, фрилансерам или ИП с сезонным бизнесом). Или тем, чьи доходы упали, а расходы возросли или прибавились новые обязательства.

Что будет с процентами по кредиту при досрочном погашении

При полном досрочном погашении проценты начисляются только за фактическое количество дней пользования кредитом. Расчет производится по дату полного погашения включительно. После внесения полной суммы (основной долг + проценты за использованный период) обязательства перед банком прекращаются, и дальнейшее начисление процентов останавливается.

Например, если вы пользовались кредитом 100 дней, то заплатите проценты именно за эти 100 дней, а не за весь срок, указанный в исходном договоре.

При частичном досрочном погашении уменьшается остаток основного долга. Далее проценты начисляются уже на уменьшенную сумму. Это приводит либо к снижению ежемесячного платежа, либо к сокращению общего срока кредита (в зависимости от выбранного вами варианта).

Например, основной долг был 150 000 рублей. Проценты начислялись на эту сумму. Вы внесли досрочно 30 000 рублей + плановый платеж 5 000 (из которого 3 000 ушло в счет оплаты процентов, а 2 000 в тело кредита). С этого момента проценты будут начислять на сумму 150 000 − 30 000 − 2 000 = 118 000 рублей.

Важно, что уже уплаченные проценты по кредиту возврату не подлежат. Это плата за период, в течение которого вы фактически пользовались деньгами банка. Досрочное погашение не является основанием для возврата уже уплаченных процентов.

Как вернуть страховку, если выплатил кредит в Газпромбанке раньше срока

При досрочном погашении кредита в Газпромбанке у заемщика есть право вернуть часть средств, уплаченных за страховку. Это объясняется тем, что договор страхования был рассчитан на полный срок кредита, а вы прекратили его раньше.

Заявление на возврат денег за страховку подается в страховую компанию, а не в банк. Потребуются документы:

- Паспорт.

- Сам договор страхования (полис).

- Справка из Газпромбанка о полном досрочном погашении кредита с указанием даты закрытия.

- Реквизиты банковского счета (карты) для перечисления денег.

Если с момента оформления страховки прошло не более 30 дней (период охлаждения), вы можете воспользоваться правом на отказ по любой причине. В этом случае можно вернуть полную сумму по договору страхования. Но кредит при этом продолжает действовать.

Важно помнить, что отказ от страховки иногда может повлиять на процентную ставку, если она была с ней связана.

Как правильно закрыть кредит после полного погашения

Вот что происходит после внесения последнего платежа:

-

Остаток долга становится нулевым. Это отображается в вашем личном кабинете в разделе кредитов.

-

Статус договора меняется на «Закрыт». Это означает, что все финансовые обязательства перед банком прекращены.

-

Газпромбанк передает информацию о полном исполнении обязательств в Бюро кредитных историй (БКИ) в течение 5 рабочих дней. В вашей кредитной истории появляется отметка о закрытии кредита.

Для полной уверенности запросите в Газпромбанке справку об отсутствии задолженности — это ваш главный документ в случае споров или претензий в будущем. Если информация в кредитной истории вдруг не обновится, справка также поможет доказать ошибку со стороны банка.