«Я год назад подарил машину сыну — это проблема?», «Официально получаю 25 тысяч, а реально 70. Мне надо об этом говорить?», «Не могу найти все договоры и справки за три года, что делать?».

Эти вопросы задает почти каждый, кто решается оформить банкротство. Но вот что важно понимать: фиктивное банкротство — это когда человек намеренно прячет квартиры, счета и доходы, чтобы обмануть суд. Ключевое слово — намеренно.

Случайная ошибка или забытая справка — это не фиктивность.

В этой статье разберем, что такое фиктивное банкротство, какая ответственность грозит за обман по КоАП и УК РФ, а главное — как избежать подозрений.

Содержание статьи

Всё содержаниеЧто такое фиктивное банкротство физического лица

Фиктивное банкротство — это когда человек объявляет себя неплатежеспособным, хотя на самом деле у него есть деньги и имущество, чтобы рассчитаться с кредиторами.

Проще говоря, он врет суду, финансовому управляющему и банкам о своем реальном финансовом положении. Человек говорит: «Денег нет», а они есть.

Ключевое отличие от законной процедуры — именно в этой лжи. Тот, кто реально угодил в долговую яму, не может платить. У него просто нет доходов и имущества, чтобы исполнять обязательства. У фиктивного банкрота такие активы есть, но он их прячет.

Закон помогает лишь тем, кто действительно в беде, а не тем, кто хочет обмануть систему. Поэтому главная задача — доказать, что вы действуете добросовестно и не скрываете активы.

Что может быть целью фиктивного признания несостоятельности

Мотивы у ложного банкрота всегда корыстные. Главная цель — списать долги, которые вполне можно погасить.

Иногда человек идет на обман, чтобы получить передышку: добиться реструктуризации долга на выгодных условиях или просто остановить начисление процентов и штрафов. Кто-то — чтобы спасти от взыскания ценное имущество.

Такие схемы возникают из-за ошибочной уверенности, что можно обхитрить всех. Должники порой не понимают, что взять кредит с целью «не платить» — крайне рискованная затея.

Такой шаг может обернуться последствиями, которые гораздо тяжелее первоначальных долгов.

Признаки фиктивного банкротства гражданина

Закон не дает исчерпывающего списка признаков фиктивного банкротства. И это неслучайно: мошеннические схемы постоянно меняются. Поэтому финансовый управляющий и суд всегда оценивают картину в целом. Они смотрят не на отдельные факты, а на поведение гражданина.

Сразу оговоримся: все, что описано ниже, касается только тех, кто намеренно обманывает суд — прячет квартиры и дома, не указывает доходы, переписывает имущество на родственников.

Если действовать честно, раскрывать всю информацию и доверить дело опытным юристам по банкротству, этих рисков нет.

Тут работает простое правило: суд на стороне тех, кто действительно не может платить, а не пытается схитрить.

Есть несколько действий, которые почти всегда привлекают внимание, — перечислим их по порядку.

Подать заявление без реальных оснований. Важно понимать: банкротство — инструмент для тех, кто объективно не может платить, а не для тех, кто не хочет.

Открываем статью 213.6 Федерального закона №

Если таких объективных признаков нет, заявление о банкротстве вызовет вопросы.

Простой пример: официальный доход гражданина 100 000 рублей, а ежемесячные платежи по всем кредитам вместе взятым — 20 000. В такой ситуации заявление может выглядеть как попытка обмануть кредиторов.

Но важно учитывать контекст: если у того же человека трое детей и нетрудоспособная мать на иждивении — картина меняется. Формально доходы есть, но реально на погашение кредитов ничего не остается.

Умышленно прятать имущество и доходы. Это классика жанра: должник «забыл» указать в заявлении вторую квартиру в другом городе, гараж, земельный участок или счет в банке, на котором лежит круглая сумма.

Сюда же относятся неофициальные доходы: серая зарплата в конверте, деньги от сдачи квартиры без договора, доходы от фриланса, которые человек получает на карту друга. О таких доходах тоже нужно сообщать — скрывать их нельзя.

Сознательно подать ложные сведения. Ситуация для примера: должник решает «улучшить» свою позицию в суде и приносит поддельные справки о доходах, где зарплата занижена.

Еще один обман: указать вымышленных иждивенцев, чтобы увеличить сумму, которая остается на жизнь. Из доходов должника, которые идут на погашение долгов, ежемесячно исключают прожиточный минимум — на него самого и тех, кого он содержит. Чем больше иждивенцев, тем меньше денег достанется кредиторам.

Любая попытка исказить реальное положение дел — это сразу подозрение в недобросовестном поведении. Управляющий все равно проверит данные через запросы в Социальный фонд и налоговую.

Вывести активы до начала банкротства. Финансовый управляющий обязан проверить сделки должника за последние три года. Если за пару месяцев до подачи заявления человек продает автомобиль своему брату за символические 10 000 рублей или дарит жене квартиру, это не останется без внимания.

Сделки с родственниками по заниженной цене или вовсе безвозмездно — яркий признак того, что должник пытается спрятать имущество от кредиторов. Управляющий почти со стопроцентной вероятностью подаст заявление, чтобы оспорить такие сделки.

Список отчетов (сообщений) финансового управляющего о наличии или отсутствии признаков фиктивного банкротства

Источник: fedresurs.ru

Искусственные долги. Тут схема сложнее: человек договаривается с другом, и тот якобы дает ему в долг крупную сумму денег по расписке.

Когда человек подает на банкротство, друг заявляет свои требования и долг включают в реестр кредиторов. Цель — получить большинство голосов на собрании кредиторов и влиять на ход процедуры, ведь в банкротстве действует принцип «один рубль — один голос».

Такие мнимые сделки легко выявляют при проверке. Управляющий просто задаст «кредитору» вопрос: «Откуда у вас, студент-племянник, два миллиона рублей, чтобы дать их в долг?».

Что должны доказать для привлечения к ответственности

Чтобы привлечь должника к ответственности за обман, необходимо доказать:

-

Заведомую ложность. Это когда человек точно знает, что у него нет оснований для банкротства, но все равно подает заявление в надежде обмануть суд и переложить свои обязательства на других.

-

Умышленность. То есть должник действует сознательно, а не по ошибке. Если человек неправильно посчитал долги или действительно забыл указать что-то из имущества — это не фиктивность, а добросовестное заблуждение.

-

Ущерб кредиторам. Этот признак важен при решении вопроса о привлечении к уголовной ответственности, поскольку она наступает только при крупном ущербе — от 3,5 млн рублей. Для КоАП РФ он не учитывается.

Отличие фиктивного банкротства от преднамеренного

Эти понятия часто путают, но разница между ними принципиальная. Представьте две ситуации.

Первая ситуация: у должника есть деньги на счетах и дорогая машина. Однако он прячет деньги, продает машину теще и шагает в суд с заявлением, что гол как сокол. Он скрывает свою платежеспособность — это и есть фиктивное банкротство.

Вторая ситуация: предприниматель набрал кредитов под свой бизнес. Он видит: дела идут плохо. Тогда распродает оборудование по бросовым ценам, берет заведомо невозвратные займы и заключает невыгодные контракты. В итоге у него нет денег, чтобы платить по счетам. То есть человек умышленно довел себя до реальной неплатежеспособности — это и есть преднамеренное банкротство.

При фиктивном банкротстве человек платежеспособен, но притворяется банкротом. Преднамеренное банкротство — это когда он был платежеспособен, но сам себя разорил, чтобы не платить кредиторам.

Как выявляется и доказывается фиктивное банкротство

Проверка на добросовестность начинается, как только вы (или, скорее, юристы от вашего имени) подали заявление в суд. Такая проверка длится всю процедуру банкротства.

На стадии принятия заявления — судья проверяет ваши документы. Он оценивает явные нестыковки. К примеру, вы задолжали 1 000 000 рублей, а справка из банка сообщает, что ваш ежемесячный доход 300 000 рублей. Это мало похоже на финансовую несостоятельность (опять же, если рассматривать ситуацию без контекста). Тогда суд может запросить дополнительные сведения или вовсе откажется признавать заявление обоснованным.

В ходе процедуры. Главную работу, чтобы выявить обман, делает финансовый управляющий. Он обязан провести полный анализ вашего финансового состояния. Как проводить такой анализ — подробно расписано в Правилах, утвержденных Постановлением Правительства № 367. Вот что делает управляющий:

-

Сверяет данные. Сопоставляет информацию из вашего заявления с данными из официальных источников. Его задача — убедиться, что вы ничего не скрыли и не исказили.

-

Направляет запросы в Росреестр, ГАИ, банки, налоговую, вашему работодателю. Он видит все ваши официальные счета, имущество и доходы.

-

Анализирует сделки. Особое внимание уделяет сделкам за последние три года. Если вы продали машину по заниженной цене или подарили квартиру родственнику, управляющий может оспорить сделку.

-

Изучает жалобы. Если кредиторы знают о скрытом имуществе или серой зарплате должника, они обязательно сообщат об этом управляющему и потребуют провести проверку.

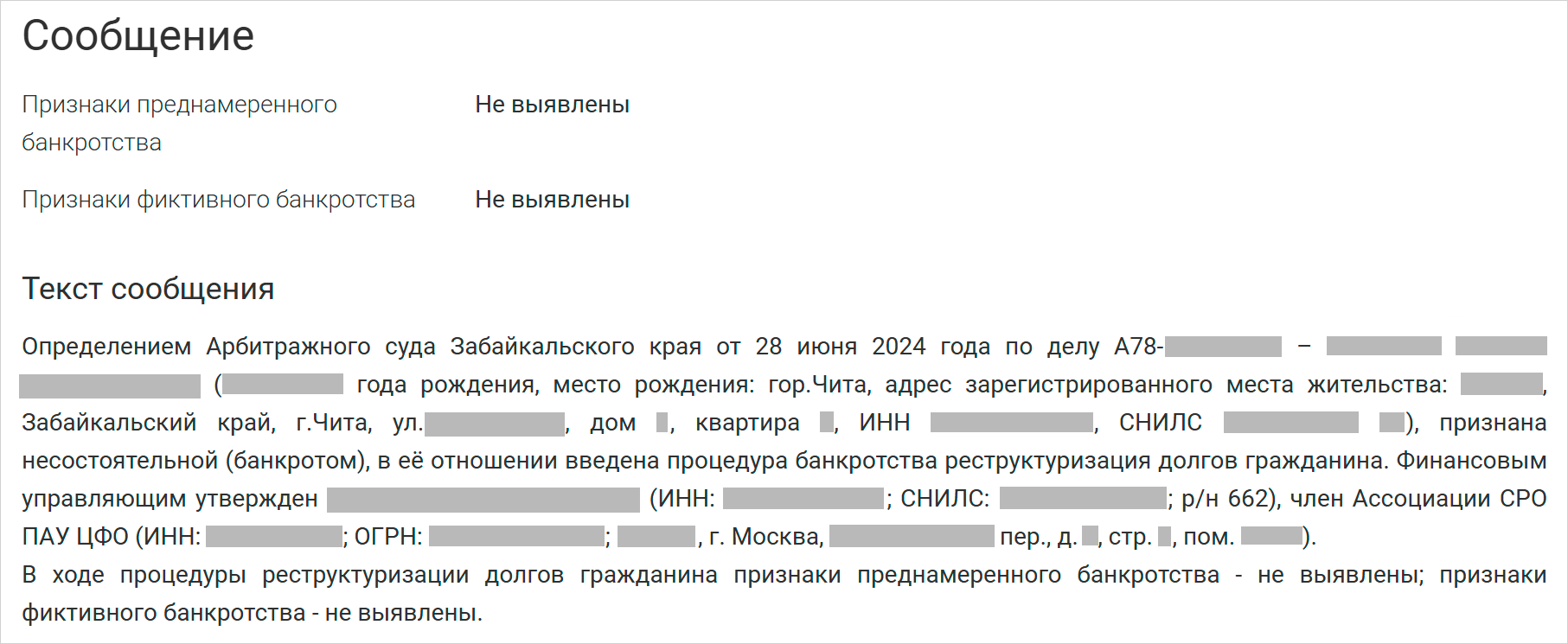

Сообщение финансового управляющего о том, что признаки фиктивного банкротства не обнаружены

Источник: fedresurs.ru

Если управляющий вскрывает обман, он составляет заключение о наличии признаков фиктивного банкротства и направляет в суд. Когда ущерб для кредиторов крупный, материалы прямиком идут в правоохранительные органы.

Ответственность за фиктивное банкротство

Заведомо ложное объявление о своей несостоятельности — это не просто нечестный поступок, это правонарушение. Если суд и управляющий докажут, что их пытались обмануть при банкротстве, должника накажут.

Степень ответственности зависит от ущерба, который понесли кредиторы.

Административный штраф по ст. 14.12 КоАП РФ

Если аферу с фиктивным банкротством раскрыли, причем должник не причинил кредиторам крупного ущерба, ему грозит административная ответственность. Она прописана в части 1 статьи 14.12 КоАП.

Для граждан это штраф 1000–3000 рублей. Сумма кажется небольшой, но главная проблема — не штраф, а последствия в процедуре банкротства, о них мы скажем ниже.

Уголовная ответственность по ст. 197 УК РФ

Порой из-за фиктивного банкротства кредиторы страдают по-крупному. Тогда должнику грозит уголовная ответственность — по статье 197 УК РФ.

В данном случае «по-крупному» — это ущерб, который превышает 3,5 млн рублей. Так гласит примечание к статье 170.2 УК РФ.

Наказание: от штрафа 100 000 рублей до лишения свободы на 6 лет с одновременным штрафом 80 000 рублей.

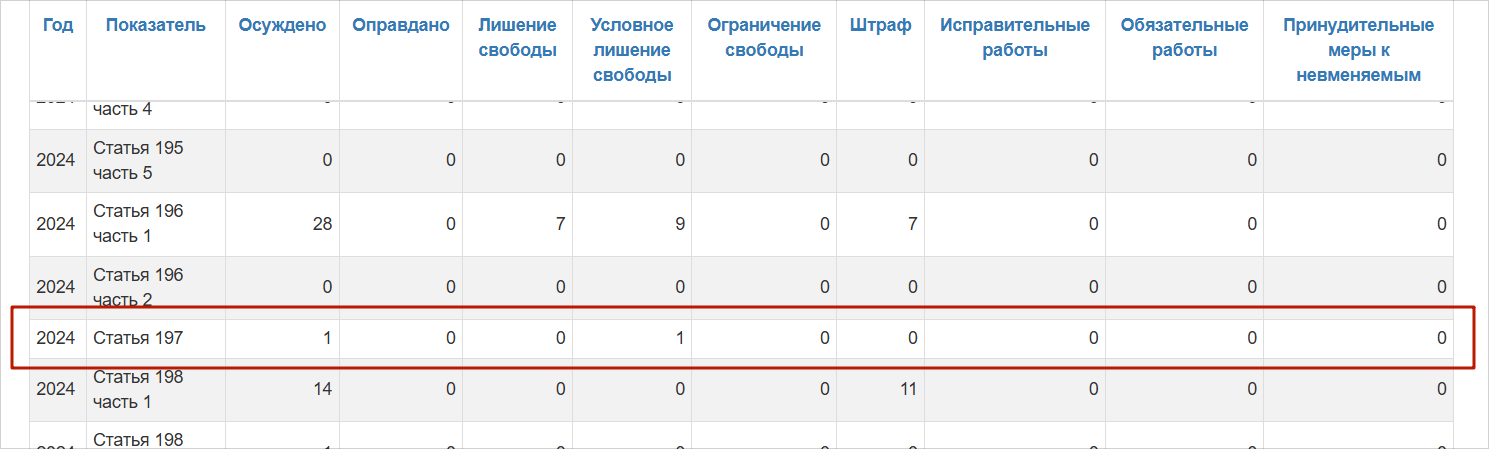

Подчеркнем, что судебной практики по статье 197 УК РФ практически нет: за 2024 год было возбуждено только одно дело. Дело в том, что расследовать и доказывать такие преступления сложно — нужно подтверждать умысел и крупный ущерб.

Источник: Агентство правовой информации, Судебная статистика

Последствия фиктивного банкротства для должника

Штраф и даже уголовное дело — лишь вершина айсберга. Наличие признаков фиктивного банкротства влияет на саму процедуру: она теряет всякий смысл. Перечислим, что ожидает должника, решившегося на обман суда, финансового управляющего и кредиторов.

Долги не спишут. Даже если пройти процедуру до конца, в финале суд вынесет определение о том, что не освобождает должника от обязательств. Это значит, что все кредиты, займы и прочие долги останутся.

Дело прекратят на полпути. Если фиктивность обнаружили на ранних этапах, суд может просто прекратить производство по делу. Иногда судья отказывает уже при подаче заявления, если видит признаки обмана.

Деньги на ветер. В процедуре банкротства есть обязательные расходы. Например, вознаграждение управляющему и публикации в «Коммерсанте» и ЕФРСБ (Едином федеральном реестре сведений о банкротстве). В честной процедуре — это плата за списание долгов.

При фиктивном банкротстве платить придется столько же, но суд не спишет долги. Получается: должник заплатил, чтобы его уличили в обмане. Он не только остался с прежними долгами, но и получил новые — в виде бессмысленных трат на процедуру.

Приставы и коллекторы вернутся. Как только суд прекратит дело о банкротстве, исчезает мораторий на взыскание. Звонки кредиторов, визиты приставов, аресты счетов и списания с зарплатной карты — все возобновляется с новой силой.

Испорченная репутация. Попытка фиктивного банкротства ставит несмываемую черную метку на финансовой репутации человека. Это не только портит кредитную историю, но часто лишает возможности занимать должности с материальной ответственностью.

Подчеркнем: все, что описано выше, — это последствия для тех, кто сознательно идет на обман. Если вы действительно не можете платить и пройдете все этапы процедуры, арбитражный суд выдаст определение, освобождающее от долгов.

Как избежать обвинений в фиктивном банкротстве

Главное — честное поведение. Суд и финансовый управляющий ищут не случайные ошибки, а умышленный, то есть сознательный обман. Если вы действуете открыто и ничего не скрываете, доказывать вашу добросовестность даже не придется.

Вот несколько ключевых правил, которые помогут избежать подозрений.

Раскрывайте всю информацию. Расскажите юристам, которые будут сопровождать вашу процедуру, обо всех своих доходах, счетах, имуществе и сделках. На основе этой информации специалисты подготовят заявление, составят опись имущества для суда, разработают стратегию банкротства.

Даже если кажется, что старый банковский счет с нулевым балансом или 1/10 доли в бабушкиной хрущевке не имеют значения — сообщите о них. Управляющий все равно об этом узнает. И тогда у него появится вопрос: а что еще вы скрываете?

Подтверждайте слова документами. Все, что вы заявляете, нужно подкреплять справками, выписками, договорами. Полный список документов, необходимых именно для вашей процедуры, юристы выдадут еще на первой бесплатной консультации.

Если не можете получить какой-то документ, не молчите. Объясните ситуацию юристам — они найдут решение и поставят управляющего в известность.Сотрудничайте с финансовым управляющим. Он просит выписку? Предоставьте. Задает вопрос о сделке? Юристы, которые ведут процедуру, подготовят ответы, но для этого им нужно предоставить правдивую информацию.

Игнорировать запросы или отвечать в стиле «не помню» — худшая стратегия, которая вызовет подозрения.

Немедленно сообщайте об изменениях. Если в ходе процедуры ваше финансовое положение изменилось — получили наследство, выиграли в лотерею или нашли клад (почему бы и нет) — сразу уведомите управляющего.

Откажитесь от сомнительных сделок. Не нужно перед банкротством срочно дарить машину сыну или продавать дачу за три копейки. Любые сделки с родственниками или по заниженной цене тщательно проверят. Закон четко говорит, чего нельзя делать перед банкротством.

И главное — доверьте дело профессионалам. Грамотный юрист при банкротстве видит риски раньше, чем их увидят кредиторы или управляющий. В «Финансово-правовом Альянсе» мы работаем на опережение:

-

Проверяем, подходит ли ваш случай под требования закона о банкротстве.

-

Еще до подачи заявления в суд изучаем сделки за последние годы, официальные и неофициальные доходы, имущество.

-

Если нашли спорный момент, готовим объяснение и документы, которые подтвердят вашу честность.

-

Собираем такой пакет, чтобы у суда и финансового управляющего не возникло лишних вопросов.

За годы работы мы помогли десяткам тысяч людей пройти банкротство, потому что готовимся к каждой процедуре так, будто от нее зависит наша репутация. А так оно и есть.