В 2021 году Сбербанк запустил удобную функцию в приложении «Сбербанк Онлайн» под названием «Дать в долг». Сервис фиксирует факт долга и напоминает должнику о своевременном возврате денег.

Рассказываем, кто может воспользоваться сервисом «Дать в долг» и на каких условиях.

Содержание статьи

Всё содержаниеКак работает сервис «Дать в долг» в Сбербанке

Суть услуги заключается в следующем:

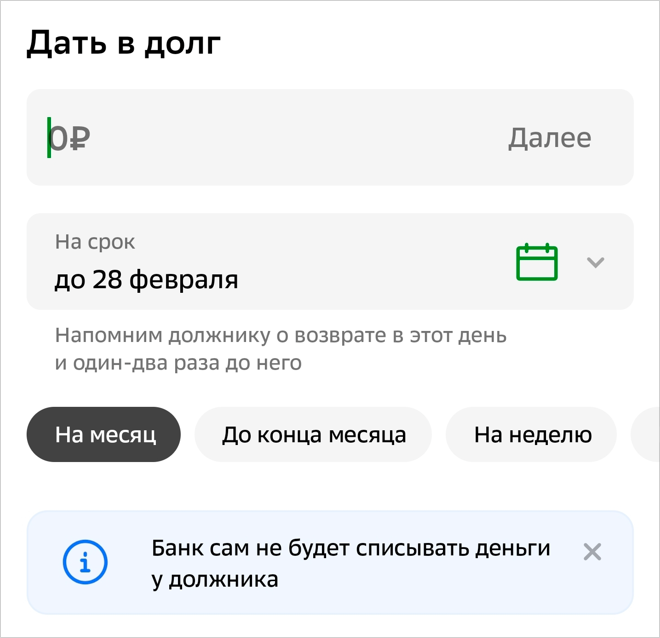

- Вы отправляете деньги обычным переводом через приложение Сбера, отмечая, что это «в долг». Сумму и срок возврата указываете сами.

- Получателю приходит ваш перевод с пометкой, где указана сумма долга и срок возврата.

- За несколько дней до истечения срока возврата и в день платежа должник получает уведомления от банка.

Простыми словами, сервис напоминает о долге вместо вас, что позволяет избежать неловких ситуаций и самостоятельных просьб о возврате.

«Дать в долг» можно только через мобильное приложение Сбера. В личном кабинете online.sberbank.ru функция недоступна.

Как дать в долг через «Сбербанк Онлайн»

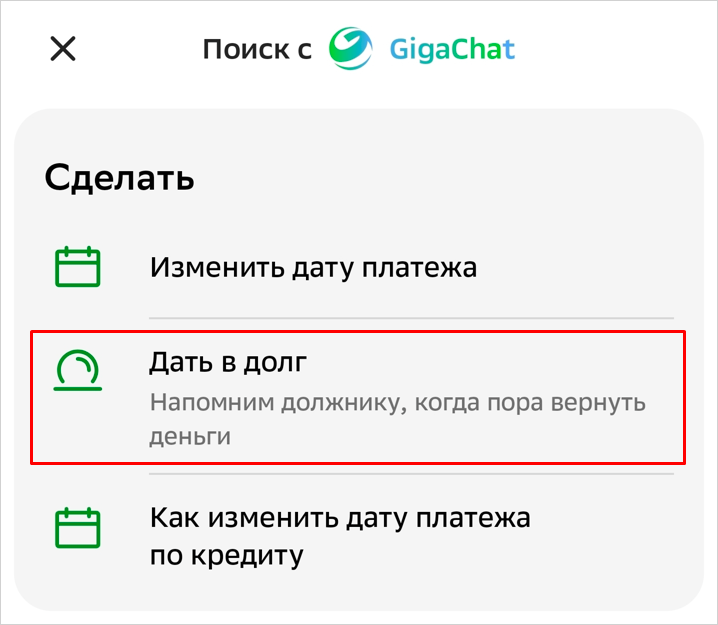

Вот пошаговая инструкция, как воспользоваться сервисом «Дать в долг»:

- Найдите функцию в приложении «Сбербанк Онлайн». Есть два пути: через поиск по запросу «Дать в долг» или через раздел «Диалоги». Во втором случае выберите чат с человеком, которому хотите одолжить деньги.

- Оформите займ. В выбранном чате нажмите на значок «+», затем выберите опцию «Дать в долг». Укажите сумму, которую хотите одолжить, и дату возврата (или выберите опцию «Без срока», если конкретная дата не определена).

- Подтвердите перевод.

Получатель мгновенно получит пуш-уведомление о том, что вы оформили долг. В чате с этим контактом появится информация о займе, по которой можно отслеживать его статус.

Если вы выбрали опцию «Без срока», должник не будет получать уведомления. Но информация о займе все равно сохранится в чате.

Можно ли дать в долг клиентам других банков

Нет, функция «Дать в долг» работает только если и вы, и тот, кому вы даете в долг, являетесь клиентами Сбербанка. Если получатель пользуется услугами другого банка, придется воспользоваться обычным переводом — без возможности автоматических напоминаний о возврате долга. В таком случае желательно составить расписку или, по крайней мере, зафиксировать условия займа в назначении платежа.

Где посмотреть информацию о выданных займах

Вся информация о выданных займах находится в переписке с конкретным контактом. Чтобы увидеть историю займов, откройте диалог с этим человеком и пролистайте историю сообщений. Отдельного раздела, где можно увидеть полный список всех выданных займов, в приложении «Сбербанк Онлайн» нет.

Каковы условия использования функции «Дать в долг»

Вот несколько важных моментов:

-

Сбербанк не является стороной сделки и не несет ответственности за возврат долга.

-

Сервис предназначен для контроля беспроцентных долгов.

Если вы даете займ под проценты, желательно оформить отдельный договор или расписку с указанием всех условий, включая ставку, график платежей, размер неустойки за просрочку.

-

Банк не списывает долг автоматически с карты должника, а только напоминает о возврате. Заемщик переводит деньги самостоятельно.

Нужно ли платить комиссию

Функция «Дать в долг» доступна бесплатно для всех клиентов Сбера. Но банк может взимать комиссию за перевод средств при возврате долга. Размер комиссии зависит от вашего лимита бесплатных переводов. Посмотреть его можно в разделе «Тарифы и лимиты».

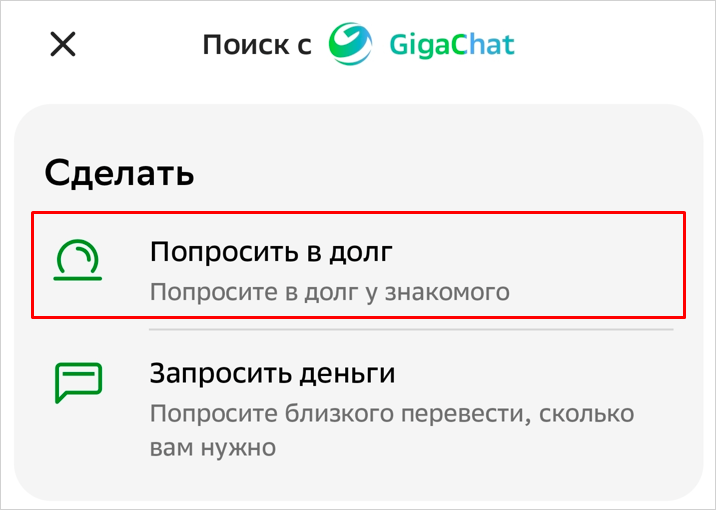

Как взять в долг через «Сбербанк Онлайн»

В Сбербанке можно не только дать взаймы, но и попросить родственника или знакомого одолжить деньги. Эта функция тоже автоматизирована в приложении.

Чтобы взять в долг в «Сбербанк Онлайн», нужно:

- Найти опцию «Попросить в долг» через поисковую строку.

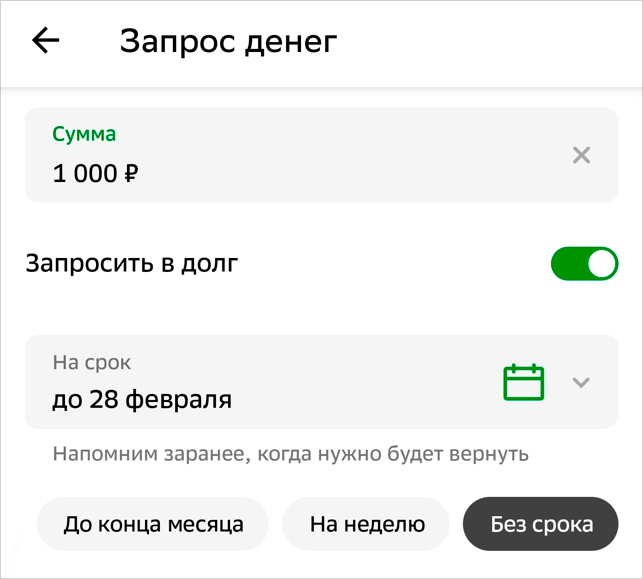

- Выбрать контакт человека, у кого хотите попросить деньги, и ввести нужные сумму и срок.

- Отправить запрос выбранному контакту.

Получатель увидит ваш запрос в приложении и решит, переводить вам деньги или отказать.

Если решение положительное, в чате отобразится информация о займе: сколько и когда вы должны вернуть. Банк пришлет уведомление, когда срок будет подходить к концу.

Условия сервиса «Попросить в долг»

Услуга бесплатна для клиентов Сбербанка. Банк может удержать комиссию за перевод, если это предусмотрено тарифом отправителя.

И получатель, и отправитель должны быть клиентами Сбера. Если хотите попросить в долг у человека, который пользуется счетом другого банка — придется позвонить или написать в обычном мессенджере, а не в банковском приложении.

Сервис «Попросить в долг» не равноценен оформлению кредита. Эта функция предназначена исключительно для запроса средств у других пользователей, а не у банка.

Как вернуть долг в Сбербанке

Чтобы вернуть деньги, взятые через сервис «Попросить в долг» в Сбербанке, достаточно перевести сумму долга на карту или счет человека, которому вы должны. Например, через приложение «Сбербанк Онлайн».

Приложение автоматически уведомит кредитора о погашении долга.

Что будет, если не отдать деньги

Мы уже говорили, что Сбер не является участником сделки. Поэтому если вы не вернете долг, сам банк не будет ничего предпринимать: не станет автоматически списывать деньги с карты, блокировать счет или начислять неустойку.

Зато займодавец (тот, кто дал в долг) сможет обратиться в суд, используя в качестве доказательства квитанцию о переводе денежных средств и скриншоты из «Сбербанк Онлайн».

Если дело дойдет до судебных приставов, они направят в банк требование об аресте вашего счета и станут удерживать с него деньги, пока долг не будет погашен.

Как еще можно получить деньги в долг через Сбербанк

Если знакомые не дают взаймы, можно обратиться за финансовой помощью к банку. Есть несколько способов занять деньги в Сбере:

Программа «Деньги до зарплаты». Взять в долг у банка можно сумму от 3 000 до 30 000 рублей сроком на месяц. Долг спишется автоматически в указанную дату. Оформить могут как зарплатные клиенты, так и обычные пользователи на общих условиях. За пользование средствами банк взимает плату — от 27,6% до 44,7%. Периодически условия меняются, поэтому проверяйте их перед получением займа.

Оформить можно через приложение: откройте раздел «Кредиты» → «Деньги до зарплаты». Укажите сумму, заполните заявку и дождитесь ответа банка.

Потребительский кредит. Это возможность взять до 30 000 000 рублей на срок до 5 лет. Банк оценивает платежеспособность клиента и принимает решение о выдаче кредита. Деньги поступают на карту и тратить их можно на любые цели.

Оформить кредит можно через приложение, личный кабинет или в офисе Сбербанка.

Кредитная карта. Подойдет, если хотите совершить крупную покупку сейчас, а рассчитаться позже — например, после квартальной премии. По кредитке проценты обычно выше, чем по кредиту, но зато есть возможность пользоваться ей бесплатно — если погасить долг до окончания льготного периода (обычно 4 месяца).

Как Сбербанк работает с должниками

Если не вернуть долг в Сбербанке, информацию передадут в отдел взыскания. Вот что будет дальше:

-

Начнут капать пени, то есть сумма сверх основного долга и процентов. Сколько — указано в кредитном договоре.

-

Сведения о задолженности попадут в Бюро кредитных историй. Если вы попытаетесь взять новый кредит, скорее всего, не пройдете скоринговую проверку и вам откажут — как раз из-за незакрытого долга.

-

Сотрудники банка попробуют вернуть долг, а если не получится — передадут эту работу коллекторам (возможно, «АктивБизнесКонсалту»). Это не обязательный этап и не все долги переходят коллекторам.

-

Банк может подать в суд. Причем произойти это может уже спустя месяц. Обычно Сбер подает в суд спустя

30–90 дней после просрочки. -

За дело возьмутся приставы. А это может обернуться арестом имущества и банковских счетов (не только сберовских, но и других банков), удержанием зарплаты и ограничением выезда за границу.

Что делать, если нечем погашать задолженность

Обратитесь в Сбербанк с заявлением о реструктуризации долга, чтобы уменьшить ежемесячные платежи. Банк может пойти навстречу, если вы предоставите подтверждение сложного финансового положения.

Уточните, подходит ли ваша ситуация под условия кредитных каникул. Возможно, у вас есть законное право взять отсрочку по кредиту на полгода — и не платить в это время ни основной долг, ни проценты.

Если накопилось много долгов, которые вы не в силах погасить, и ничего не помогает, рассмотрите оформление банкротства физического лица в соответствии с Федеральным законом №

Перед началом процедуры юристы «Финансово-правового Альянса» бесплатно проконсультируют: скажут, подходит ли ваша ситуация под банкротство, и подготовят перечень необходимых документов.