В 2020 году власти запустили упрощенную версию банкротства для физических лиц — внесудебную. Человек идет не в суд, а в обычный МФЦ и решает проблему там.

Главные преимущества: бесплатно и быстро — всего шесть месяцев. Это шанс для тех, кому особенно тяжело: нет ни денег, ни имущества, чтобы расплатиться с кредиторами. Но воспользоваться этим шансом сложнее, чем кажется — процедура подходит не всем.

В статье расскажем, какие условия действуют для внесудебного банкротства и как правильно его оформить в 2026 году.

Содержание статьи

Всё содержаниеЧто такое внесудебное банкротство

В двух словах: внесудебное банкротство — это способ избавиться от неподъемных долгов без суда, собрания кредиторов и финансового управляющего.

Человек сам приходит в МФЦ, подает заявление о банкротстве, и через полгода его освобождают от обязательств. Это прописано в параграфе 5 главы X Закона о банкротстве (Федерального закона №

Поправки приняли в сентябре 2020 года, а в конце 2023 года процедуру в МФЦ серьезно расширили — сделали доступнее для пенсионеров и семей с детьми.

Главная идея внесудебной процедуры — помочь тем, у кого совсем нет денег и имущества, чтобы рассчитаться с кредиторами.

Это действительно упрощенная процедура банкротства, но она подходит далеко не всем.

Кто может оформить банкротство через МФЦ

Чтобы списать долги через МФЦ, нужно соответствовать требованиям закона. Если кратко, то условий несколько:

- Долги от 25 тысяч до 1 млн рублей. Если сумма больше — только в суд.

- У физического лица в прямом смысле ничего нет: имущества, зарплаты, других доходов, подлежащих взысканию.

- Исполнительное производство или закрыто, потому что «брать нечего», или идет годами, причем безрезультатно.

Если хотя бы одно условие не работает, заявление вернут.

Сумма долга

Общая задолженность должна быть не меньше 25 тысяч рублей и не больше 1 млн рублей — согласно статье 223.2 Закона о банкротстве. В эту сумму входят кредиты, займы, налоги, штрафы, даже коммунальные платежи.

Имущество и доходы

Для внесудебного банкротства у вас не должно быть имущества, которое приставы могут продать за долги. Единственное жилье не в счет, его не заберут — запрещает статья 446 ГПК РФ.

С доходом главное — не сколько вы зарабатываете, а могут ли приставы что-то удержать с этих денег. Вот когда внесудебное банкротство подходит:

-

Доходов нет совсем.

-

Вы получаете только выплаты, которые защищены от взыскания. Например, алименты и пособия на детей.

-

Зарплата чуть больше прожиточного минимума и вы подали приставу заявление о его сохранении.

Исполнительное производство

Это ключевой момент, потому что для внесудебного банкротства необходимо относиться к одной из четырех категорий:

-

Приставы закрыли исполнительное производство по части 4 статьи 46 Федерального закона №

229-ФЗ , потому что у вас нет ни имущества, ни доходов, подлежащих взысканию.В постановлении пристава должна быть четкая формулировка: возвращение исполнительного документа взыскателю из-за невозможности взыскания.

-

Исполнительное производство длится больше 7 лет по основной задолженности.

-

Вы — пенсионер и живете только на пенсию, а исполнительное производство идет уже больше года.

-

Вы живете только на детские пособия, а исполнительное производство открыли год назад или больше.

Кому подходит банкротство без суда

Банкротство через МФЦ подходит:

- Пенсионерам, которые живут только на пенсию и ее не хватает для погашения долгов.

- Родителям, у которых из дохода — только детские пособия.

- Гражданам, по долгам которых исполнительное производство идет уже больше 7 лет.

- Должникам, которые получили «то самое» постановление от приставов — по части 4 статьи 46.

Когда точно не будет внесудебного банкротства:

-

В общей сложности вы задолжали банкам, микрофинансовым организациям и остальным кредиторам больше 1 млн рублей.

-

Есть официальный доход или имущество, которое можно продать. Например, вторая квартира, машина, земельный участок.

-

Исполнительное производство открыто меньше семи лет назад, причем вы не пенсионер и не получаете детские пособия.

-

Есть риск, что кредиторы оспорят ваши сделки за последние три года. К примеру, вы подарили машину теще или погасили долг лишь одному банку, хотя должны многим.

Какие долги можно списать

Внесудебное банкротство физических лиц позволяет списать кредиты, займы и рассрочки. В процедуре также освобождают от налогов, штрафов, задолженностей по коммунальным услугам, распискам и другим договорам. Несмотря на то, что процедура проходит через МФЦ, задолженности обнуляют вместе с процентами и штрафами, если они были.

Но есть и такие долги, которые останутся даже после процедуры.

Долги, которые вы не указали в заявлении. Это главная ловушка внесудебной процедуры. Если забыли включить какого-то кредитора в список, долг перед ним не спишут. Он может требовать вернуть деньги, даже когда банкротство завершится.

Личные долги. Нельзя списать обязательства, которые неразрывно связаны с вашей личностью. Вот о чем речь:

-

Алименты.

-

Возмещение вреда жизни и здоровью.

-

Компенсация морального ущерба.

-

Если вы были ИП: задолженность по зарплате и выходным пособиям перед сотрудниками.

Ущерб от преступлений. Например, долги за мошенничество в сфере кредитования (скажем, человек получил крупный кредит по поддельной справке) списать не получится.

Текущие платежи. Долги, которые возникли уже после подачи заявления на банкротство (например, новые счета за свет, газ и воду), придется гасить в обычном порядке.

Как проходит упрощенное банкротство: все этапы процедуры

Списание долгов без суда требует внимания к деталям на каждом шаге. Любая ошибка грозит отказом, поэтому разберем весь путь: от сбора документов до освобождения от долгов.

Для банкротства через МФЦ необходимо самостоятельно пройти пять шагов.

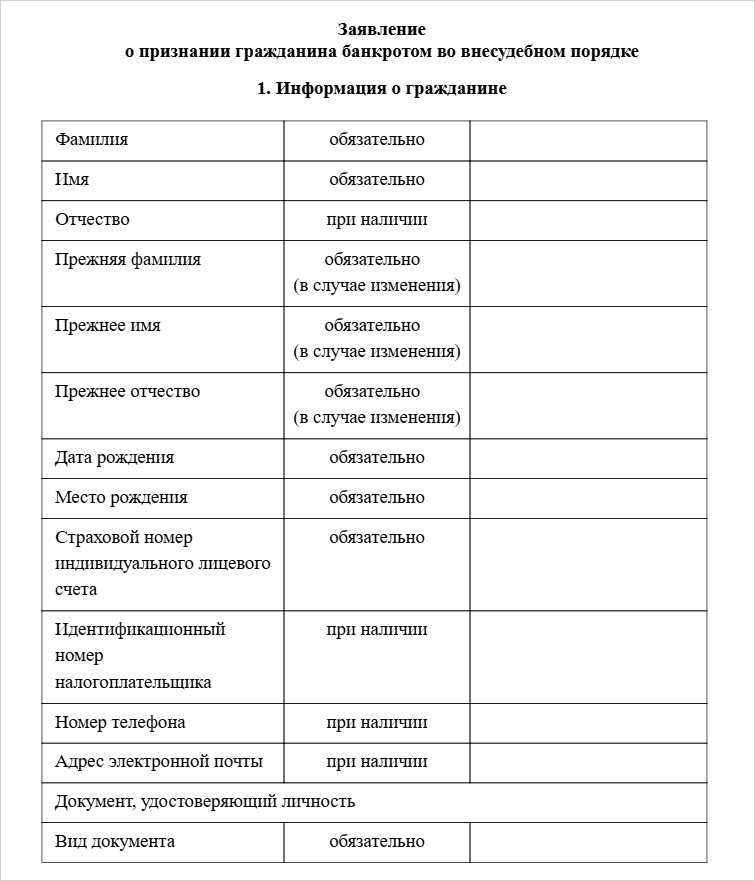

1. Подготовить документы. Это ключевой шаг — от него зависит, примут ваше заявление или нет. Вот что потребуется:

- Паспорт гражданина РФ.

- Заявление о признании физического лица банкротом во внесудебном порядке. Образец можно взять в МФЦ или скачать ниже.

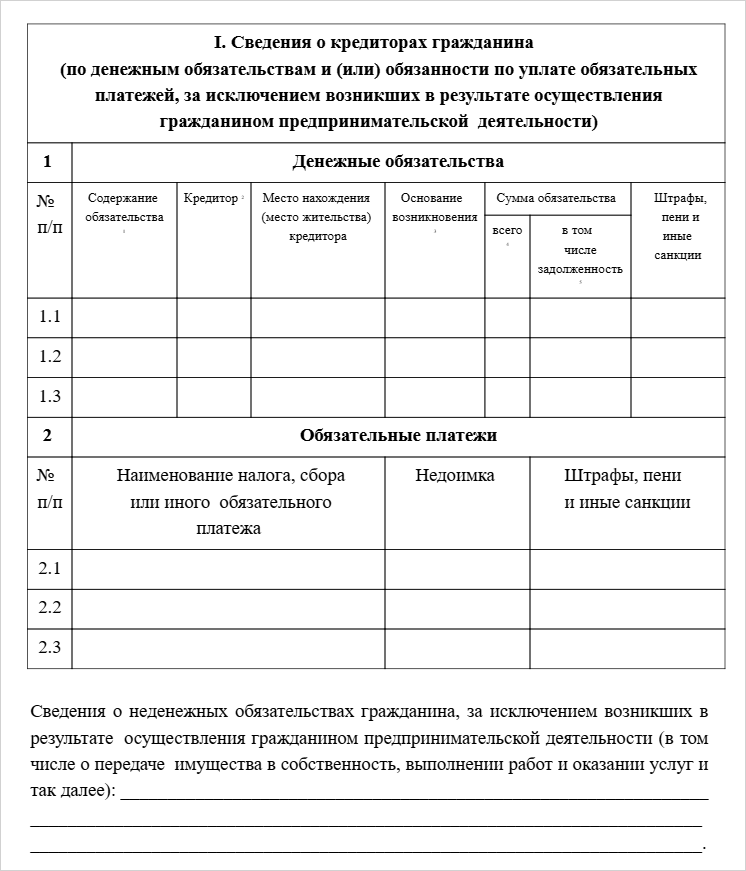

- Список известных кредиторов. Запишите всех, кому должны: банки, МФО, ФНС, друзья и знакомые. Укажите их точные наименования (или ФИО), адреса и сумму задолженности по каждому. Этого требует пункт 4 статьи 223.2 Закона о банкротстве. Помните: если кого-то забудете — долг перед ним не спишут.

- Справки, которые подтверждают ваше право на процедуру.

В зависимости от ситуации потребуется:

-

Справка из ФССП, которая подтверждает, что исполнительное производство идет уже больше года или семи лет.

-

Справка из Соцфонда — о получении пенсии или детский пособий.

2. Подать заявление на упрощенное банкротство. Сделать это через Госуслуги пока нельзя. Придется лично идти в МФЦ по месту постоянной или временной регистрации. Сотрудник центра сам проверит и примет документы.

3. Дождаться проверки и публикации. После приема документов МФЦ начинает проверку. На это уходит до трех рабочих дней. Специалисты сверяют информацию с данными из базы судебных приставов.

Если все условия соблюдены, МФЦ вносит сведения о внесудебной процедуре в ЕФРСБ — Единый федеральный реестр сведений о банкротстве. С этого момента она начинается официально.

4. Процедура банкротства. Она стартует с даты публикации в реестре и занимает 6 месяцев.

Пока идет внесудебное банкротство:

-

Банки, МФО и остальные кредиторы не могут требовать погашения задолженностей.

-

Приставы приостанавливают все исполнительные производства.

-

Должнику запрещено получать новые кредиты и займы.

5. Завершение. Упрощенная процедура завершится через полгода. Если ваши доходы за полгода не вырастут , а кредиторы не найдут оснований для перевода дела в суд, вас признают банкротом. Долги, которые вы указали в заявлении, спишут автоматически.

Если ваше финансовое положение улучшилось (например, получили наследство), то вы обязаны в течение 5 дней самостоятельно уведомить об этом МФЦ. В таком случае внесудебное банкротство прекратят согласно статье 223.5 Закона о банкротстве.

То же самое произойдет, если кредиторы найдут у вас имущество, подадут жалобу и переведут упрощенную процедуру в судебную. И если это случится, то именно кредиторы будут выбирать саморегулируемую организацию, из которой утвердят финансового управляющего по делу.

Последствия внесудебного банкротства

После завершения упрощенной процедуры наступают стандартные последствия для физических лиц:

- В течение 5 лет нужно сообщать о статусе банкрота, когда будете получать кредиты и займы.

- Столько же времени нельзя подавать на повторное банкротство.

- Нельзя претендовать на руководящие должности в течение 3–5 лет. Например, нельзя занять позицию гендиректора или состоять в правлении компании. Но можно спокойно работать главным бухгалтером, начальником отдела и на других позициях, где вы не действуете прямо от лица компании.

- В течение 10 лет после банкротства нельзя возглавить банк или другую кредитную организацию.

Почему должнику могут отказать

Упрощенное банкротство — это не гарантированная путевка в жизнь без долгов. МФЦ может вернуть заявление, а уже запущенную процедуру — прекратить на полпути.

При подаче заявления чаще отказывают из-за формальных промахов:

- Задолженность не укладывается в лимиты. Если она меньше 25 тысяч рублей или больше 1 млн рублей, заявление не примут.

- Не те условия по исполнительным производствам. Например, дело закрыли не по статье 46 Федерального закона № 229-ФЗ или оно длится меньше, чем положено для льготных категорий.

- Ошибки в документах: не хватает справок, заявление с опечатками или в перечне кредиторов указали неверные данные.

Даже если внесудебное банкротство началось, его могут прекратить. Если за шесть месяцев кредиторы найдут скрытое имущество, докажут, что вы получили наследство, выиграли в лотерею или устроились на высокооплачиваемую работу и умолчали, — смогут перевести дело в суд.

Плюсы и минусы внесудебного банкротства

Главные преимущества внесудебного банкротства — это скорость и нулевые расходы. Процедура идет ровно шесть месяцев и полностью бесплатная: не нужно искать 25 тысяч рублей на депозит для финансового управляющего и платить за публикации в официальных изданиях. От вас минимум участия: подали заявление и ждете результата.

С другой стороны — строгие условия по сумме, доходам, исполнительным производствам. Если долг больше 1 млн рублей, упрощенная процедура не подходит. Когда есть даже небольшая зарплата, старенький автомобиль или земельный участок, пусть он ничего и не стоит, — МФЦ тоже мимо. В этом и есть главный подвох внесудебного банкротства.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Внесудебное и судебное банкротство: что выбрать

Внесудебное банкротство, если:

- Вы задолжали от 25 000 рублей до 1 000 000 рублей.

- У вас нет имущества и официального дохода, кроме пенсии или пособий.

- Судебные приставы уже закрыли исполнительное производство, потому что нечего взыскать, или оно тянется годами безрезультатно.

- Вы уверены, что помните всех своих кредиторов и сможете составить их полный список.

Судебное банкротство подходит всем, кто не может расплатиться с долгами. Тут нет ограничений по сумме долга, доходу или исполнительным производствам. Неважно, есть у вас имущество или нет, — судебное банкротство подойдет в любом случае. Для него главным фактором является неплатежеспособность — это когда текущих доходов не хватает, чтобы погашать кредиты, займы и другие задолженности.

Еще одно отличие в том, что арбитражный суд своим определением списывает даже те задолженности, о которых гражданин мог забыть и не написать в заявлении.

На бесплатной консультации наши юристы ответят на все вопросы, разберут вашу ситуацию и честно скажут, под какую процедуру банкротства подходит именно ваш случай, — через суд или в МФЦ.

После консультации вы будете точно знать, какие документы собирать, можно ли обратиться в МФЦ и сколько времени займет процедура.