В этой статье — пошаговая инструкция, как найти все невидимые подписки по займам, отключить их раз и навсегда и попытаться вернуть уже списанные деньги.

Содержание статьи

Всё содержаниеОткуда берутся платные подписки при поиске и оформлении займов

Платные подписки появляются, когда вместо настоящей микрофинансовой организации (МФО) вы попадаете на сайт-посредник или соглашаетесь на дополнительные услуги при получении займа на карту.

На рынке микрозаймов работают сотни агрегаторов, которые не выдают деньги, а только перенаправляют заявки в партнерские микрофинансовые организации (МФО). Такие агрегаторы часто маскируются под сайты МФО с помощью стандартной формы подбора микрозайма по сумме и сроку возврата, но их цель — подключить клиенту платную подписку.

На этапе заявки сайт-посредник запрашивает у потенциального заемщика номер и другие реквизиты карты, а тот их оставляет, ожидая, что на эту карту как раз и зачислят займ.

Сразу после подачи заявки списывается первый платеж, а еще через несколько дней (обычно

При этом нет гарантии, что пользователю, согласившемуся на подписку, действительно одобрят займ.

Сами МФО тоже могут навязывать платные услуги:

-

Страховку.

-

Смс-информирование.

-

Снижение ставки.

-

Телемедицину.

-

Юридические консультации.

-

Ускоренное рассмотрение заявки и так далее.

Будем честны: некоторые из этих услуг бесполезны для человека, которому срочно нужны деньги, а не консультации с врачами через интернет. Но чтобы отказаться от навязываемых услуг, нужно внимательно изучить несколько страниц текста или снять галочки, которые многие часто не замечают.

Как работает оплата услуг

Подвох рекуррентных платежей в том, что они требуют прямого согласия заемщика только один раз — при подключении услуги и принятии оферты. Проще говоря, код из смс для подтверждения платежа нужно ввести только один раз. Все остальные платежи будут проходить автоматически, без дополнительного подтверждения.

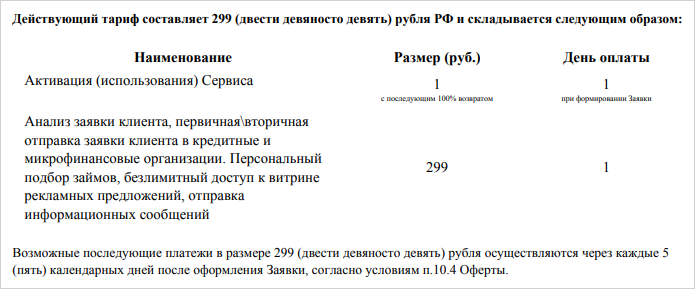

Периодичность и стоимость платежей зависит от конкретного сервиса. Большинство агрегаторов обновляют подписку раз в 10–14 дней, но встречаются и те, что списывают деньги раз в 5–7 дней. Условия можно посмотреть в публичной оферте, всегда доступной на сайте посредника.

Источник: kreditx.ru/docs/tariff

Часто суммы небольшие, поэтому списания за услуги по займам легко пропустить. Вы платите за «доступ к базе предложений», рекламные сообщения, оценку кредитного рейтинга (который можно узнать самостоятельно и бесплатно по этой инструкции) и другие услуги.

Как найти свои платные подписки

Откройте историю платежей или закажите выписку по счету. Искать нужно регулярные списания на сумму в среднем от 200 до 2 000 рублей. Будьте внимательны: идентификатор получателя часто не совпадает ни с адресом сайта, ни с названием сервиса.

Проверьте папку «Спам» электронной почты или историю смс — там могут быть уведомления о подключении и продлении подписки.

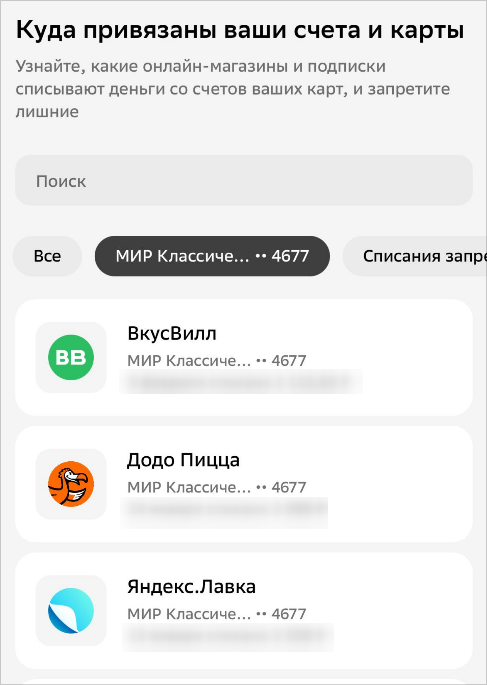

Посмотрите активные подписки в мобильном банке. Например, в Сбербанке информация находится в разделе «Куда привязаны ваши счета и карты».

Как узнать, кто списывает деньги с карты

Просмотрите банковскую выписку — в ней всегда указывается получатель платежа. Подписка на платные услуги агрегатора или МФО может отображаться как PAY (название), IMP (название), SERVICE (название) или просто техническое наименование на латинице.

Например, подписка «Яндекс Плюс» обозначается как ym yandex plus. Идентификатор также можно найти в смс о подключении подписки и списании денег с карты.

Обратитесь в банк и запросите расширенную детализацию с полными реквизитами получателя — в случае, если оформленная выписка не прояснила ситуацию.

Проверьте идентификатор получателя в интернете. Просто вбейте его в поисковую строку. Возможно, в выдаче будет название агрегатора или истории других пользователей, которым удалось отключить платные подписки займов.

Проверьте историю посещений в браузере за последние 2–4 недели — там может сохраниться адрес сайта, где вы подавали заявку и оставляли номер карты.

Можно ли отказаться от всех займов сразу

Нет, волшебной кнопки, которая отключает все подписки разом, не существует. От услуг каждого агрегатора микрозаймов придется отказываться отдельно. Но даже это еще не все: иногда отключение подписки на сайте сервиса не означает, что списания прекратятся. И чтобы деньги действительно перестали уходить с карты, нужно и отключить подписку, и отозвать согласие на рекуррентные платежи.

Как отписаться от платных подписок займов

Начнем с «официальных» способов отключения платных подписок — тех, что предложены на сайтах агрегаторов. Как правило, этих способов всего три: через онлайн-форму отписки, по телефону и электронной почте.

Через форму на сайте или личный кабинет

Пошаговая инструкция:

-

Найдите раздел «Отписаться» на сайте или в личном кабинете агрегатора. Иногда ссылка на него может находиться в самом низу страницы и ничем не выделяться на фоне остального текста.

-

Введите данные, которые использовали при заполнении заявки. Обычно это номер телефона или четыре последних цифры номера карты.

-

Если требовалось указать номер телефона, вам придет смс с кодом подтверждения — введите его для отключения услуг.

Источник: roszaim.com/unsubscribe/phone

Статус подписки должен смениться на «отключена» или «отменена». Сохраните скриншот страницы — он пригодится, если сервис будет утверждать, что платные услуги не были отключены или отключены позже.

По номеру телефона

Чтобы отключить услуги по подбору займов:

-

Позвоните на горячую линию сервиса.

-

Для идентификации назовите данные, которые запросит оператор: электронную почту, номер телефона или последние цифры номера карты, которые использовались при заполнении анкеты.

-

Потребуйте отключить подписку.

-

Зафиксируйте дату и время звонка, ФИО оператора и номер обращения.

По электронной почте

Еще один способ отключить подписку — отправить агрегатору письмо:

-

Найдите адрес электронной почты на сайте сервиса.

-

Составьте письмо. В теме письма можно указать «Отмена подписки», а в тексте использовать следующую формулировку: «Я, (ФИО), прошу расторгнуть договор на оказание платных информационных услуг, заключенный (дата), и немедленно прекратить списания с моей карты (последние 4 цифры номера)».

-

В качестве подтверждения списаний приложите к письму банковскую выписку.

-

Дождитесь ответа от службы поддержки. Срок ожидания зависит от условий оферты и обычно составляет от 7 до 30 дней.

Как самостоятельно отключить списания с карты

Даже если отписаться от платных услуг одновременно через сайт, по телефону и электронной почте, деньги могут списывать и дальше — об этом свидетельствуют отзывы от пользователей подобных сайтов-агрегаторов. Зачастую, чтобы остановить платежи, нужно отказаться от подписки вручную (через приложение банка) и направить сервису претензию — расскажем, как это сделать.

Отключить подписку через банк

Порядок действий:

- Откройте приложение или личный кабинет на сайте своего банка.

- Найдите раздел с подписками. Например, в «ВТБ Онлайн» он называется «Автоплатежи», а в приложении Т-Банка — просто «Подписки».

- Выберите нужный сервис из списка и нажмите «Отключить» или «Запретить списания».

- Если в приложении банка нет такой функции или не получается найти нужный раздел, напишите в чат или позвоните на горячую линию банка.

Важно: отключение подписки останавливает списания, но не расторгает договор с сервисом.

Направить претензию сервису

Параллельно с отпиской через банк направьте сервису официальную претензию по электронной почте. Укажите данные, которые использовали при заполнении заявки, и сообщите, что отказываетесь от дальнейшего исполнения договора. По закону такой договор считается расторгнутым с момента, когда агрегатор получил уведомление.

Что делать, если списания продолжаются

Бывает, что списания не прекращаются даже после официального расторжения договора и удаления подписки вручную. Расскажем, что можно предпринять в такой ситуации.

Поставить лимит 0 рублей на траты в интернете

Нулевой лимит автоматически блокирует все онлайн-платежи: не только нежелательные подписки, но и такси, доставку, покупки на маркетплейсах и даже переводы по СБП. Это не самое удобное решение, поэтому его стоит рассматривать только как временную меру.

Лимит на расходы устанавливается в настройках самой карты или банковского приложения.

На случай, если планируется покупка в интернете: нулевой лимит можно отключать, а затем включать заново.

Перевыпустить карту

При перевыпуске карты ее номер меняется, поэтому списания должны прекратиться. Но такой способ помогает не всегда: если токен (разрешение на списания) выпущен по номеру счета, простой перевыпуск пластика ничего не изменит. Радикальный способ решения проблемы — закрытие счета и открытие нового. Также можно запросить отзыв всех разрешений на автоматические списания в чате с банком.

Замена пластиковой карты в крупных городах обычно занимает 1–2 дня. Готовую карту можно забрать в офисе или заказать курьерскую доставку.

Если пользуетесь виртуальной картой, ее можно перевыпустить буквально за 2–3 минуты, прямо в приложении.

Как отписаться от рекламной рассылки микрозаймов

Подписки МФО и агрегаторов часто предусматривают спам-рассылку с «уникальными» предложениями по займам. Чтобы не получать десятки сообщений в неделю, выберите один из способов:

-

Кликните «Отписаться» по ссылке в электронном письме, если рассылка приходит по e-mail.

-

Отправьте ответное сообщение с текстом СТОП, STOP или 0, если спам приходит по смс.

-

Направьте в МФО или агрегатору письменный отказ от рекламы. А если вы уже расторгли договор с агрегатором, можно отозвать не только согласие на рекламу, но и согласие на обработку персональных данных. Тогда компания будет вынуждена удалить всю информацию из своих баз.

Важно: один только отказ от информационной рассылки (без расторжения договора с агрегатором) защищает от спама, но не останавливает списания.

Как вернуть деньги за платные подписки

Направьте сервису претензию с требованием вернуть деньги. Вернуть деньги реально, только если агрегатор списал их по ошибке или не предоставил обещанные услуги. В других ситуациях сервис может просто сослаться на то, что при подключении подписки вы согласились с офертой, а услуги предоставлены в полном объеме.

Подайте жалобу в Роспотребнадзор. Ведомство проверит законность оказания услуг и, если нарушение подтвердится, оштрафует сервис и вынесет предписание о возврате денег. Обращение можно отправить через интернет-приемную на сайте petition.rospotrebnadzor.ru. Срок рассмотрения жалобы Роспотребнадзором — 30 дней.

Запросите чарджбэк в своем банке. Чарджбэк — это отмена платежа и возврат денег. Подать заявку можно, если, например, агрегатор списал деньги уже после расторжения договора или забрал сумму больше, чем предусмотрено офертой. Рассмотрение заявки на чарджбэк занимает от 30 до 180 дней. Ее можно подать в приложении (например, в Т-Банке есть кнопка «Оспорить») или на горячей линии банка.

Обратитесь в суд, если ничего не помогло и сервис отказывается возвращать деньги. Такие споры подпадают под защиту прав потребителей, поэтому госпошлины не будет.

Если вы подключили дополнительную услугу (например, страхование) при оформлении микрозайма, деньги за нее можно законно и без лишних дискуссий вернуть в течение 30 дней — оставляем пошаговую инструкцию с образцами заявлений.

Как защититься от платных услуг по займам

Несколько простых, но эффективных рекомендаций:

- Подавайте заявки только на сайтах настоящих МФО из реестра ЦБ РФ.

- Читайте договор-оферту, снимайте галочки с ненужных дополнительных услуг.

- Указывайте номер карты только при заключении договора займа.

- Откройте виртуальную карту с нулевым балансом и используйте ее для микрозаймов.

- Подключите смс или пуш-информирование об операциях по карте, чтобы сразу узнавать о любых списаниях.

Как отличить сайт МФО от сервиса-агрегатора

| Реквизиты и лицензии | На сайте МФО всегда указаны полные реквизиты, в том числе номер лицензии Центробанка, по которому можно проверить статус организации. | У сервиса по подбору займов есть только лицензия оператора персональных данных. |

| Предложения | МФО предлагает конкретные условия (сроки, суммы, проценты) по займам. | У агрегатора доступен подбор предложений от партнеров, перечисленных списком в подвале страницы. Как правило, в нем упоминается не менее |

| Когда запрашивается номер карты | МФО запрашивает данные карты только на последней стадии, для перечисления заемных средств. | Сразу при оформлении заявки, для «проверки» или оплаты подписки. |

И самое важное: на сайте агрегатора всегда должно быть предупреждение «Не являемся МФО», «Сервис подбора». Если вы его увидели — формально все честно, закон соблюден, но деньги вам тут никто не даст. Это просто витрина предложений, поэтому чего точно не стоит делать — так это оставлять номер своей карты.