Создать положительную кредитную историю можно быстро — за

Расскажем, как сделать хорошую кредитную историю, сколько уйдет времени и для чего это нужно.

Содержание статьи

Всё содержаниеПочему важно иметь хорошую кредитную историю

Потому что хорошая кредитная история открывает доступ к выгодным кредитам, страхованию, каршерингу, рассрочкам и даже трудоустройству — в некоторых компаниях проверяют финансовую благонадежность кандидатов. С положительной историей ставка по кредитам будет ниже на 3–5% годовых, а это означает экономию в сотни тысяч рублей при ипотеке на 20–25 лет.

Если в прошлом есть просрочки, на создание хорошей КИ может уйти 2–3 года или больше

| Кто запрашивает КИ | Почему это важно |

| Банки и микрофинансовые организации | Интересуются кредитной историей потенциального заемщика, когда принимают решение о выдаче займа. Если не сделать кредитную историю хорошей, даже в небольшой сумме могут отказать или согласовать невыгодные условия. |

| Страховые компании | Стремятся оценить риски мошенничества. К тому же, если у человека несколько кредитов, вероятность наступления страхового случая выше. |

| Сервисы каршеринга | Проверяют кредитную историю, чтобы оценить финансовую ответственность клиента. Если у человека много долгов, в случае ДТП с него сложнее взыскать компенсацию за ущерб, поэтому в услуге могут отказать или попросить крупный залог. |

| Работодатели | Обычно доступ к кредитной истории запрашивают у кандидатов на материально ответственные должности. Например, финансового директора, бухгалтера, инкассатора, кассира, менеджера банка. |

| Ее владелец | Проверять свою кредитную историю можно бесплатно дважды в год, причем в каждом бюро — оставляем подробную инструкцию. Это важно, чтобы следить за персональным кредитным рейтингом (ПКР), вовремя узнавать об ошибках и займах, оформленных мошенниками. |

Вот когда стоит проверить кредитную историю:

- Планируете крупный кредит или ипотеку. Если увидите, что кредитная история испорчена, сможете ее восстановить, прежде чем отправлять заявку. Так вы повысите шансы на одобрение.

- Потеряли важные документы. Если мошенники набрали на ваше имя долгов, сможете быстро об этом узнать и отреагировать: подать заявление в полицию и обратиться в банк — с требованием признать кредитный договор недействительным.

- Раз в полгода — для профилактики. Иногда в кредитную историю попадают ошибки, которые сказываются и на кредитном рейтинге (ПКР). Такие неточности нужно оспаривать через банк или бюро кредитных историй (БКИ).

- Готовитесь к оформлению банкротства — процедуре, которая списывает задолженности. Информация из кредитной истории нужна, чтобы подтвердить неплатежеспособность. Так вы покажете в суде, что накопилось много долгов, с которыми вы физически не можете справиться при текущих доходах.

Сколько стоит сделать кредитную историю

Это бесплатно — за создание и обновление кредитной истории не нужно платить. В России этим занимаются бюро кредитных историй. Они состоят в специальном реестре Центробанка. Дважды в год можно бесплатно посмотреть историю в каждом бюро. А дополнительные запросы — за отдельную плату, примерно 300–800 рублей.

Когда кредитная история может быть пустой

Кредитная история будет пустой, если вы никогда не брали кредиты, микрозаймы, рассрочки и кредитные карты — и даже не подавали на них заявки. Если, например, хотели купить телефон или ноутбук в рассрочку, но в ней отказали, кредитная история уже не будет нулевой — в ней появится запись об отказе.

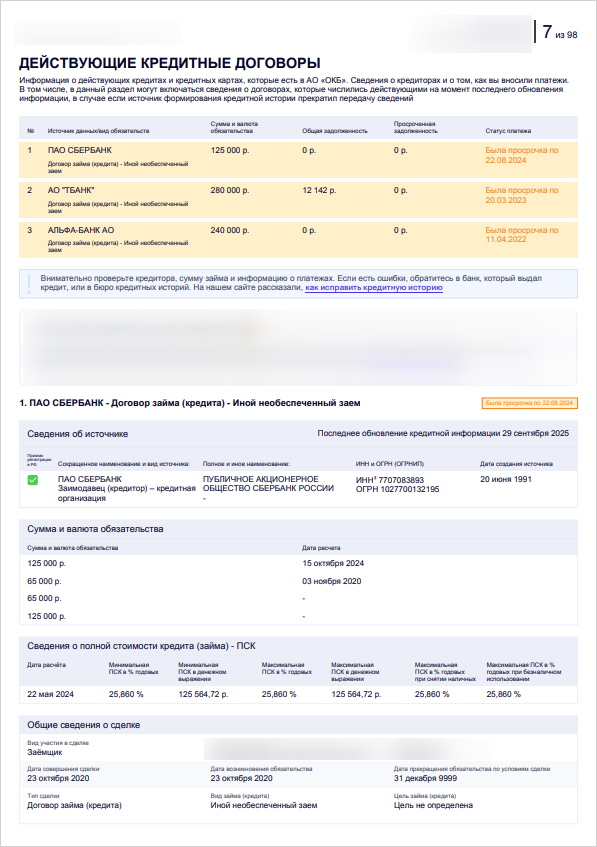

По отчету можно посмотреть, в какие банки и МФО обращался заемщик

Еще кредитная история обнуляется, когда проходит 7 лет с даты последнего обновления. Например, в прошлом вы пользовались кредитной картой, но уже лет 8–10 как от нее отказались — тогда все записи о ней автоматически удаляются. Ваша история будет пустой, как будто кредитки никогда и не было.

Если хотя бы кто-то интересовался вашей кредитной историей в течение последних 7 лет — банк, компания, в которую вы устраивались на работу, сервис каршеринга или аренды — отчет уже не будет пустым. В его закрытой части появится информация об организациях, которые запрашивали доступ к истории.

Запросы не влияют на кредитный рейтинг и отображаются в закрытой части истории

Пустая кредитная история — не значит, что она плохая. Но банки относятся к ней настороженно, потому что не знают, чего ожидать от заемщика. Отказывать в займе только из-за пустой кредитной истории не будут, но уделят больше внимания дополнительным факторам. Например, официальному трудоустройству, размеру заработной платы, наличию залога или поручителя.

В каком возрасте появляется кредитная история

Сделать кредитную историю можно только с 18 лет. До достижения совершеннолетия это невозможно — банки и МФО не выдают займы детям. К тому же, кредитная история не формируется автоматически, как только исполняется 18 лет или 21 год. Чтобы она появилась, нужно подать заявку на кредитную карту, микрозайм, рассрочку. Поэтому нельзя иметь плохую кредитную историю до 18 лет. До совершеннолетия она будет нулевой, чистой.

Какая кредитная история считается хорошей

Чтобы с нуля сделать хорошую кредитную историю, нужно разобраться, какой она должна быть.

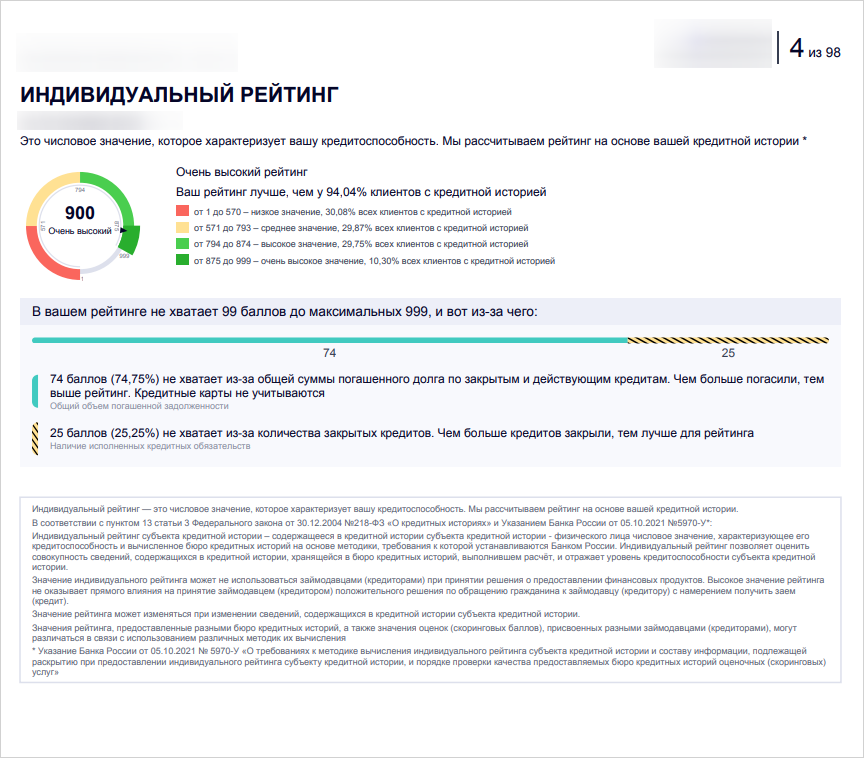

Высокий кредитный рейтинг. По нему можно судить, какая у человека кредитная история: хорошая или плохая. Для оценки используется шкала от 1 до 999 баллов. Например, от 1 до 570 баллов — это низкий рейтинг, который означает, что в кредитной истории есть просрочки, и не одна.

Чтобы сделать хорошую КИ, нужно поднять рейтинг минимум до 700–750 баллов

Отсутствуют просрочки. Даже если опоздать с платежом на 1–2 дня, это попадет в кредитную историю и испортит ее. Хуже всего воспринимаются долги, переданные коллекторам или в суд.

Старше года. Чем дольше вы пользуетесь кредитами и исправно платите, тем больше вам доверяют. Еще важна непрерывность: кредит, погашенный 4–5 лет назад, мало о чем скажет — теоретически финансовое положение с тех пор могло сильно измениться.

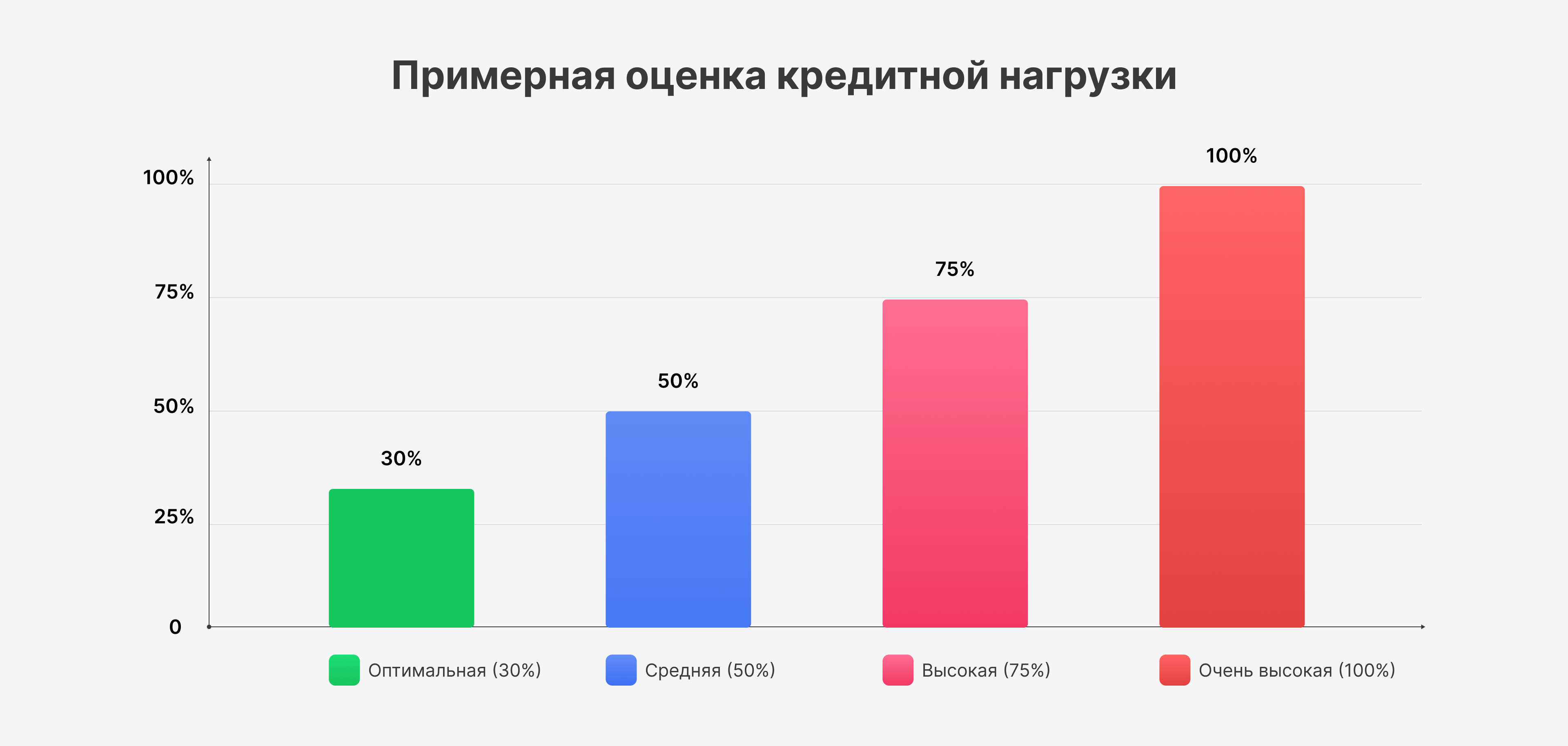

Низкая или средняя кредитная нагрузка. Это когда на погашение других долгов уходит не больше 40–50% от дохода.

Отсутствуют частые отказы. Если вы одновременно подавали заявки в десятки банков и везде получали отказ, это создает ощущение финансовой паники — значит, человек отчаянно ищет деньги. Для таких заемщиков банки автоматически повышают процент отказа.

За какой период банки смотрят кредитную историю

Банки по-разному смотрят на кредитную историю. Одни запрашивают информацию только за последние

Можно ли переделать свою кредитную историю

Да, если дождаться удаления последней негативной записи — она хранится 7 лет. Причем отсчет идет не с даты внесения, а с даты последнего обновления. Когда пройдет 7 лет, можно взять беспроцентную рассрочку или небольшой кредит — и погасить их по графику. Это единственный способ заново переделать кредитную историю.

Как сформировать положительную кредитную историю

Начнем с базовых правил, которые важны для создания хорошей кредитной истории.

Не допускайте просрочек. Настройте автоплатежи или напоминания на телефоне, чтобы не забывать о графике. Если понимаете, что не успеваете вовремя заплатить, лучше сразу позвонить или написать в банк — иногда можно сдвинуть дату платежа или договориться о реструктуризации без штрафов.

Не берите много кредитов одновременно. Во-первых, растет долговая нагрузка. Во-вторых, чем больше кредитов, тем сложнее их возвращать.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Не обращайтесь в 10–15 банков сразу. Массовые отказы портят кредитную историю. Лучше заранее посмотреть отзывы о банке, изучить его программы, воспользоваться кредитным калькулятором на сайте, а не действовать по принципу «авось где-то одобрят».

Не становитесь поручителем по кредитам тех, в ком не уверены. Если основной заемщик перестанет платить, банк потребует денег от вас, и это тоже скажется на кредитной истории.

Своевременно исполняйте другие обязательства. Алименты на детей, коммунальные платежи, услуги связи, штрафы — не копите по ним долги, иначе они тоже попадут в кредитную историю.

Разберем рабочие способы, позволяющие с нуля сделать кредитную историю.

Оформить рассрочку

Можно купить технику, курс или что-то еще в рассрочку, причем без процентов. Главное — сделать это через банк, а не самого продавца. Магазинная рассрочка без участия банка не отображается в кредитной истории.

У способа с рассрочкой есть подвох, и даже несколько:

- Если перестанете платить, испортите историю. Поэтому первым делом убедитесь, что сможете расплатиться, и только потом — подавайте заявку.

- За рекламной рассрочкой «под 0%» может скрываться кредит или даже микрозайм. Поэтому всегда читайте договор и проверяйте, указаны там проценты или нет.

Пользоваться кредитной картой

Главное — выбрать кредитную карту с длинным льготным периодом. Например, 50–100 дней. Идеально использовать 20–30% от лимита и вовремя закрывать долг, чтобы не платить проценты. Кредиткой можно расплачиваться за продукты, одежду, бензин, подписки. Но снимать наличные и делать переводы обычно невыгодно — банк начислит комиссию и может прервать льготный период.

Взять потребительский кредит

Без подтверждения дохода можно получить до 300 тысяч рублей — в банках из этого списка. Здесь, как и с картой: кредитная история будет становиться лучше от месяца к месяцу — с каждым внесенным платежом.

Но в отличие от кредитки, по потребительским займам нет льготного периода, а значит, придется платить проценты. Например, если взять кредит на сумму 100 тысяч рублей на год и под 20% годовых, переплата составит примерно 11 тысяч — это и есть цена за положительную кредитную историю.

Получить займ в МФО

Микрозаймы выдают почти всем, даже с нулевой или испорченной историей. Но ставка по ним достигает 292% годовых — это в 10–15 раз выше, чем по банковским кредитам.

С одной стороны, 1–2 вовремя погашенных займа могут помочь создать положительную историю. Но если их станет много, эффект окажется противоположным. Банки решат, что у вас финансовые проблемы, и откажут в обычном кредите.

Сами по себе микрозаймы не ухудшают кредитную историю, если вы платите вовремя. Но есть еще один важный фактор — внутренние регламенты банков. Если при проверке они видят частые обращения в МФО, то могут автоматически снизить одобряемую сумму или вообще отказать. Судя по отзывам, особенно строги к микрозаймам Сбербанк, ВТБ и Альфа-Банк при оформлении ипотеки.

Поучаствовать в специальной программе

Некоторые банки помогают построить или восстановить кредитную историю. Например, в Альфа-Банке действует программа «Кредит без кредитной истории». Чтобы присоединиться к ней, нужно быть совершеннолетним и иметь минимальный доход.

Специальное предложение есть и в Совкомбанке — «Кредитный доктор», где одобряют небольшие суммы и в несколько этапов. Минус в том, что такие программы обходятся недешево — по ним действуют высокие проценты.

Оформить банкротство

Это способ не создать кредитную историю, а убрать из нее информацию о текущих просрочках — если на их погашение нет денег. И даже не способ, а, скорее, последствие самой процедуры, которая проводится по правилам Федерального закона № 127-ФЗ. Основным условием для оформления банкротства является неплатежеспособность — это когда текущих доходов недостаточно, чтобы рассчитываться по всем долгам.

В процедуре банкротства суд списывает задолженности по кредитам, микрозаймам, коммунальным платежам, распискам. В кредитной истории больше не остается сведений об открытых просрочках, а рейтинг начинает постепенно восстанавливаться. Сама процедура банкротства занимает в среднем 6–8 месяцев, а чтобы ее начать, необходимо:

- Поговорить с юристами — это бесплатно в «Финансово-правовом Альянсе».

- И собрать документы по общему перечню, но лучше — по индивидуальному списку, разработанному именно под вашу ситуацию. Наши юристы составят его как раз в ходе консультации.

Что советует Центробанк

Банк России тоже делится рекомендациями по улучшению кредитной истории:

- Не доверять мошенникам, которые предлагают за деньги стереть или удалить кредитную историю, — это обман.

- Не опаздывать с платежами: тогда кредитная история будет медленно, но верно улучшаться.

- Исправлять ошибочные записи, которые появились по вине банка или мошенников. Заявление об исправлении ошибок можно подать напрямую в банк, из которого поступила неверная информация, или в БКИ.