Если не платить кредит, банк в итоге обратится в суд. Но ключевое слово тут — «в итоге». Обычно банки не бегут сразу же подавать иски, это происходит позже.

Почему не сразу? И что банк делает все это время до суда?

Ответим на вопросы и разберем, сколько времени у вас есть: от первой просрочки до судебного разбирательства.

Содержание статьи

Всё содержаниеЧерез сколько банк может подать в суд за неуплату кредита по закону

Смотря о каких деньгах речь. Когда это просроченный платеж, у банка развязаны руки. Он может пойти в суд хоть на другой день после того, как вы пропустили деньги по графику.

Если судья встанет на его сторону, кредитор получит исполнительный документ и передаст его приставам. Дальше дело техники: приставы возбудят исполнительное производство и будут взыскивать долг принудительно.

Поэтому, когда вы гадаете: «Сколько нужно не платить кредит, чтобы дело передали приставам?», ответ простой: все зависит от реакции банка.

Но есть и другой, куда более грозный инструмент — право требовать, чтобы должник вернул весь кредит досрочно, вместе с процентами. Тут закон уже ставит рамки. Они прописаны в части 2 и в части 3 статьи Закона о потребительском кредите (Федерального закона № 353-ФЗ).

Это не обязанность, а именно право, которым банк может воспользоваться в двух случаях:

-

По длинным кредитам (на срок 60 дней и больше) — если общая просрочка за полгода превысила 60 дней. К примеру, не платили 20 дней в первый месяц; 20 — в третий месяц; 21 — в пятый месяц.

-

По коротким займам (до 60 дней) — если не платите больше 10 дней.

Но даже когда банк вправе так сделать, он не бросится немедленно в суд. Сначала выставит ультиматум — официальное уведомление. В нем укажет новый, сокращенный срок, когда вы должны вернуть кредит полностью. Это минимум 30 дней, если в договоре не прописали другой срок — так гласит часть 2 статьи 14 Федерального закона №

Только после этого банк сможет подать в суд. Если выиграет дело, задолженность считается просуженной. Теперь это не просто цифра в кредитном договоре, а долг, который суд подтвердил и обязал должника расплатиться.

Далее банк получает в суде исполнительный документ. Это официальное разрешение на принудительное взыскание, которое открывает путь к вашим счетам и имуществу — с помощью судебных приставов.

Через какое время банки подают в суд на практике

Мы уже знаем, какие сроки прописаны в законе. Но даже когда горит зеленый свет, банки часто выжидают, прежде чем пойти в суд. У них свои правила, которые зависят от суммы долга и типа кредита.

Вот когда на практике кредитор может обратиться в суд:

| Ипотека | Квартира — ценный залог, поэтому банки особо не тянут и подают в суд уже спустя |

| Автокредит | Машина тоже в залоге, но дешевле квартиры. Обычно кредиторы ждут от 3 до 6 месяцев. |

| Кредитные карты | Просрочки по ним — дело привычное, поэтому банки начинают судебное взыскание через |

| Потребительские кредиты | Это самая распространенная категория. Здесь банки используют внесудебные инструменты дольше всего — от 6 до 12 месяцев. |

Сумма долга — это отдельный разговор. Когда задолжали больше 500 000 рублей, банк наверняка поторопится. Но если сумма меньше 100 000 рублей, кредиторы чаще выбирают не обратиться в суд, а продать долг коллекторам.

Цифры, которые мы указали, — не строгое правило, а лишь ориентиры. Каждый случай уникальный, и тут важно все: сумма долга, есть ли залог и даже как вы себя ведете.

Если идете на контакт, банк может подождать. Если скрываетесь и не отвечаете на звонки, он быстрее побежит в суд. Плюс у каждого кредитора своя политика по работе с проблемными кредитами: одни годами тянут с иском, другие — подают его через пару месяцев неуплаты, чтобы взбодрить и вас, и остальных должников.

Одно можно сказать точно: просрочка по кредиту всегда грозит неприятными последствиями. Игнорировать ее — значит загонять себя в долговой капкан, из которого сложно выбраться без реструктуризации или процедуры банкротства по правилам Федерального закона № 127-ФЗ.

Как быстро просуживают долги Сбербанк, «Тинькофф» и другие банки

В каждом банке свой стиль общения с должниками. Одни пытаются договориться до последнего, другие действуют быстро. Расскажем, как работают крупные кредитные организации, основываясь на комментариях с форумов.

Сбербанк. Обычно выжидает 4–6 месяцев, прежде чем подать иск. Если ориентироваться на отзывы, услугами коллекторов пользуется реже остальных банков, предпочитает самостоятельно решать вопросы. Поэтому просрочка по кредиту в Сбербанке почти всегда заканчивается судом.

ВТБ, Альфа—Банк, Райффайзенбанк. Если долг большой, могут подать в суд уже через 2–4 месяца просрочки. Эти банки ценят время и не любят затягивать процесс.

Т-Банк (бывший «Тинькофф») и «Русский Стандарт». Часто выдают небольшие кредиты, поэтому возиться с каждым должником в суде им невыгодно. Если долг меньше 100 000 рублей, его наверняка продадут коллекторам, чтобы не тратиться на судебные издержки. Суд для таких банков — скорее исключение и обычно применяется только к крупным должникам.

Совкомбанк. Известен своей настойчивостью, поэтому может обратиться в суд даже за небольшим долгом, если не получилось договориться с клиентом.

Это общие тенденции, которые актуальны в 2026 году. Но политика банка может измениться, а ваше дело — стать исключением из правил. К тому же, вся информация не подтверждена самими банками, а основана исключительно на отзывах в интернете, достоверность которых под вопросом.

Почему банк не обращается в суд сразу после просрочки

Казалось бы, есть долг — должен быть и суд. Но банки не спешат, и дело не в доброте душевной, а в расчете.

Во-первых, суд — это дорого и долго. Нужно заплатить госпошлину, оплатить работу юристов (даже когда они в штате, это всегда дополнительные расходы: от госпошлины до командировок в другой город), потратить время на заседания.

Во-вторых, досудебное решение выгоднее. Предложить реструктуризацию или отсрочку — для банка такой вариант почти всегда дешевле, чем судиться. Этим занимаются сотрудники отделов досудебного урегулирования.

В-третьих, репутация имеет значение. Банку важно сохранять лицо, а массовые иски к клиентам портят имидж и отпугивают новых заемщиков. Банк готов быть «хорошим парнем» и говорить о реструктуризации, пока верит, что вы вернете деньги.

В-четвертых, маленький долг — большие хлопоты. Если долг скромный, банку выгоднее продать его коллекторам. У многих организаций даже есть свои агентства. К примеру, у Сбербанка — «АктивБизнесКонсалт», о котором у нас есть подробный материал.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Вот почему банк дает вам время. Он надеется, что вы сами найдете решение: займете деньги у знакомых, продадите имущество, чтобы расплатиться, подадитесь на реструктуризацию.

Как банки работают с должниками до суда

Прежде чем идти в суд, банк пытается убедить должника заплатить добровольно. Расскажем, что именно происходит.

1–5 дней просрочки. Система автоматически фиксирует долг, поэтому начинают поступать смс и роботизированные звонки с вежливым напоминанием об оплате. Параллельно на задолженность начисляется неустойка, а информация уже с первого дня просрочки передается в БКИ — бюро кредитных историй.

6–7 дней. Подключается отдел взыскания: звонки теперь чаще, а на другом конце провода уже не робот, а живой человек. Его задача — выяснить причину просрочки, убедить вас заплатить и рассказать о последствиях, которыми грозит суд.

60–90 дней. В ход идут официальные претензии: банки прямо предупреждают, что хотят обратиться в суд и к приставам. На этом этапе часто предлагают реструктуризацию или отдают задолженности коллекторам.

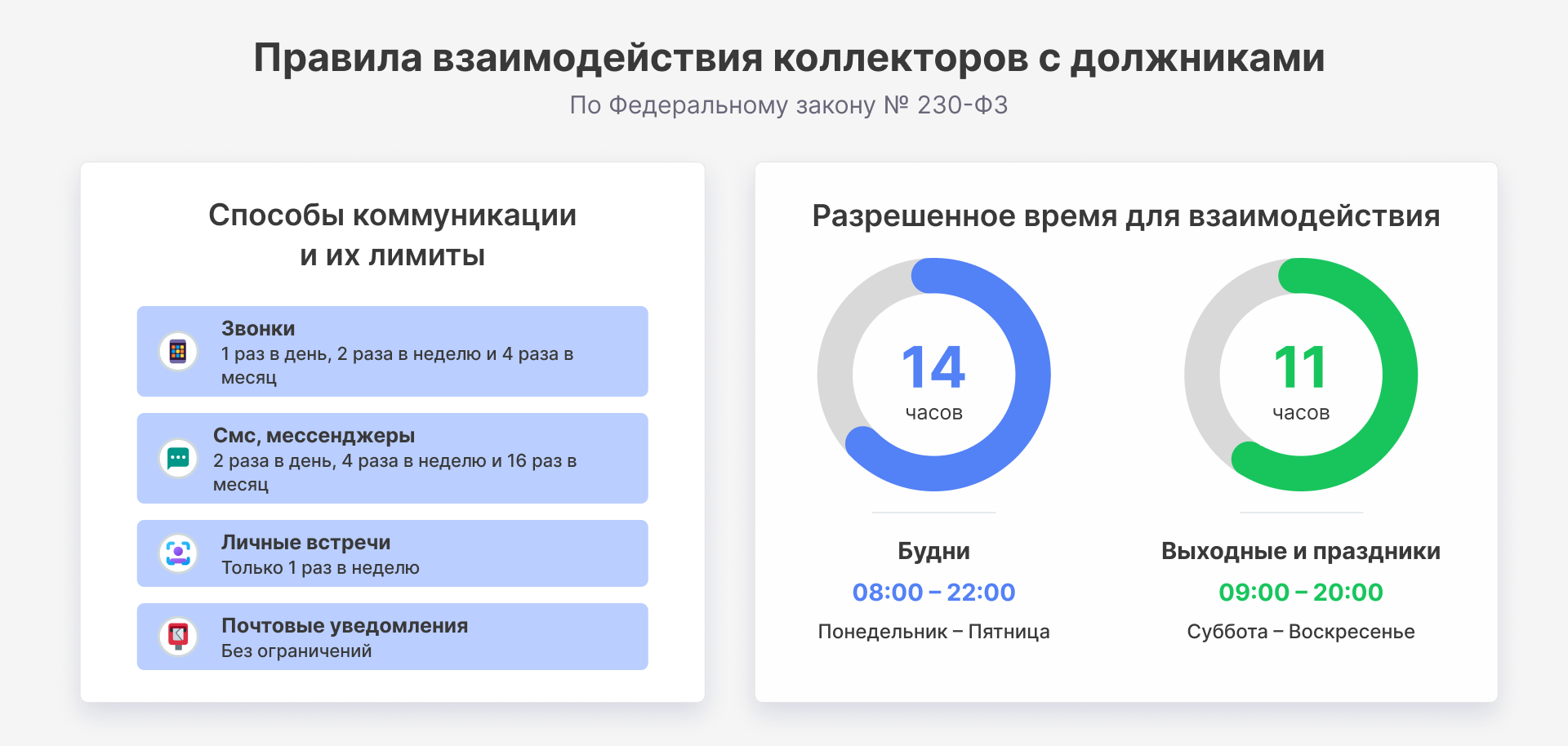

Тут важно отметить: отделы взыскания банков, коллекторы, микрофинансовые организации — все подчиняются Федеральному закону о возврате просроченных долгов. Например, звонить по поводу неоплаченного кредита могут только раз в день, дважды в неделю и восемь раз в месяц.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

3–6 месяцев. Обычно на этом этапе должники получают последнее предупреждение, после чего банк действительно обращается в суд — с иском или заявлением о выдаче судебного приказа.

Сколько нужно не платить, чтобы долг передали коллекторам

Передать долг коллекторам — это один из любимых инструментов банков, особенно когда сумма небольшая. Обычно так происходит через 2–3 месяца просрочки, при долгах до 100 000 рублей. Микрозаймы передают коллекторам быстрее и чаще, потому что МФО невыгодно взыскивать их самостоятельно или идти с иском в суд.

В любом случае вас обязаны уведомить о привлечении или смене взыскателя в течение пяти рабочих дней после сделки.

Еще момент: всегда проверяйте, с кем имеете дело. Легальные коллекторы состоят в специальном реестре, который ведет ФССП.

Срок исковой давности по банковским кредитам

Многие слышали про «волшебные 3 года», после которых долг якобы сгорает, но это опасное заблуждение. Общий срок исковой давности действительно составляет три года по статье 196 Гражданского кодекса.

Срок стартует с момента, когда банк узнал о нарушении своего права — то есть со дня, следующего за датой просроченного платежа. По кредитным картам его считают с даты, когда вы должны были внести минимальный платеж.

Но есть нюанс: срок исковой давности можно прервать. Любое ваше действие, которое банк расценивает как признание долга, обнуляет срок давности. Попросили о реструктуризации кредита? Подписали акт взаиморасчетов? Теперь три года отсчитываются с даты, когда произошло это действие.

Более того, истекший срок исковой давности не списывает долг автоматически. Если банк обратится в суд, а вы не заявите о пропуске срока, судья рассмотрит дело и взыщет всю сумму. Поэтому, если сроки вышли, а дело дошло до суда, необходимо подать ходатайство о применении давности.

Будем реалистами: рассчитывать на истечение срока давности — все равно что ждать выигрыша в лотерею, потому что банки так долго не ждут.

Как понять, что банк подал в суд за неуплату кредита

Рано или поздно банк перейдет от звонков к делу. Вот как понять, что банк обратился в суд:

-

Проверить официальные источники. Зайдите на портал ГАС «Правосудие» или сайт районного суда по месту вашей регистрации. Вбейте свою фамилию в поиск по судебным делам. Если банк подал иск, вы увидите информацию о процессе.

-

Следить за почтой. И банк, и суд обязаны уведомить вас о разбирательстве. Поэтому ищите в почтовом ящике заказное письмо, где будет повестка в суд, копия искового заявления или, что вероятнее всего, копия судебного приказа.

Чем это грозит

Процедура зависит от суммы долга.

Если задолжали меньше 500 000 рублей, банк пойдет за судебным приказом. Это процедура без вызова сторон и судебного заседания. Судья просто изучит документы от банка и вынесет решение.

Когда долг больше 500 000 рублей или дело спорное, будет полноценное исковое производство — с заседаниями, доказательствами и возражениями сторон.

Банк, который выиграл дело, получит исполнительный лист и передаст его судебным приставам. Они возбудят исполнительное производство, в рамках которого принудят платить по кредиту:

-

Заблокируют счета и спишут с них деньги.

-

Будут удерживать до 50% с зарплаты или пенсии.

-

Наложат арест на имущество: машину, дачу, гараж.

-

Запретят выезжать за границу.

Что делать ответчику

Если банк запросил судебный приказ, нужно действовать быстро: у вас 10 календарных дней с момента получения копии приказа, чтобы подать возражение по образцу мировому судье.

Причины объяснять не нужно — достаточно заявить о своем несогласии, и тогда судья отменит приказ. Это не спишет долг, но даст вам время. После отмены приказа банку придется подавать полноценный иск.

Если банк подал исковое заявление, внимательно проверьте расчеты: сумму основного долга, проценты, штрафы. Часто банки завышают неустойку и в суде можно требовать ее снижения.

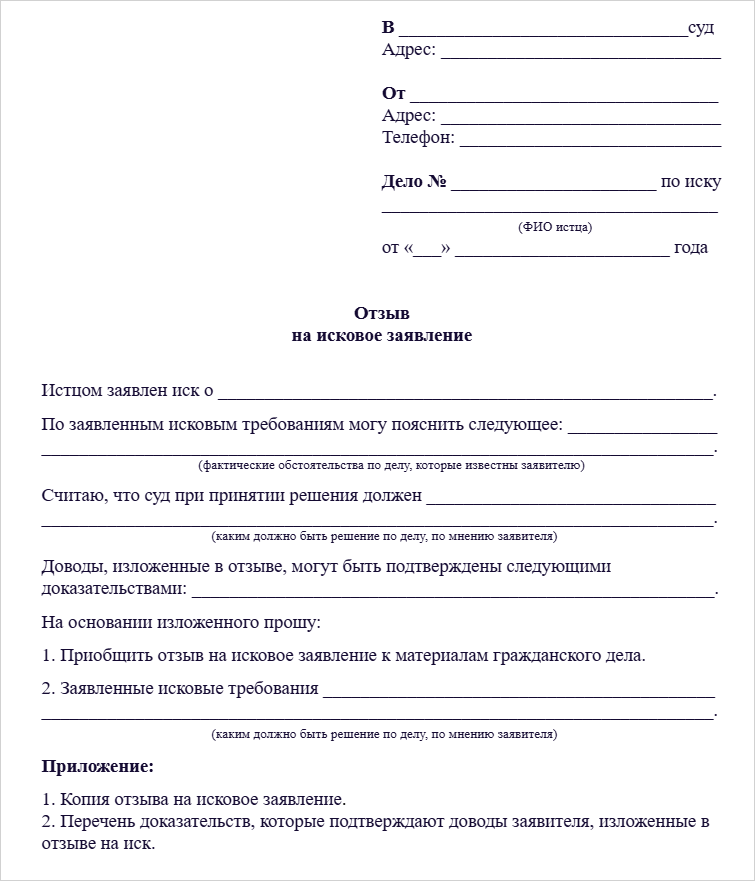

Подготовьте отзыв на иск — письменно расскажите, с чем не согласны, и приложите доказательства. Подойдут квитанции об оплате, справки о болезни или потере работы, переписка с банком.

При рассмотрении дела заявите о пропуске срока исковой давности по кредиту, если он действительно истек. Суд не будет его рассчитывать по своей инициативе.

Если понимаете, что не сможете расплатиться, обсудите мировое соглашение. Даже во время суда можно договориться с банком о более лояльных условиях по возврату кредита.

Как избежать суда с банком

Суд с банком — это всегда нервы, время и деньги. Поэтому лучшая стратегия — не доводить до суда, и вот как это сделать:

-

Действуйте на опережение. Как только поняли, что платить по кредиту стало тяжело, сами позвоните в банк и честно объясните ситуацию. Кредиторы гораздо охотнее идут на диалог с теми, кто не прячется, и могут согласовать отсрочку на несколько дней или недель.

-

Не влезайте в новые долги. Самая большая ошибка — брать очередной кредит или микрозайм, чтобы погасить старый. Это прямой и быстрый путь в долговую яму.

-

Потребуйте кредитные каникулы, если ваш доход упал больше чем на 30% за последние два месяца или имущество (условия жизни) пострадали от чрезвычайной ситуации. Каникулы по кредиту дадут максимум на 6 месяцев — вот пошаговая инструкция по их оформлению. За это время можно восстановить платежеспособность и вернуться к платежам по графику.

-

Запросите реструктуризацию. Это изменение условий договора. Например, банк может увеличить срок кредита — тогда ежемесячный платеж снизится и вы закроете просрочку, но итоговая переплата вырастет.

-

Поищите рефинансирование. Возможно, другой банк предложит кредит с более низким процентом. Вы закроете текущий долг и будете платить новому кредитору. В таком случае уменьшится ежемесячный платеж и общая переплата. Но долг никуда не денется — его в любом случае придется отдавать.

Если объективно нечем расплачиваться по кредитам, а банки грозят судом, задумайтесь о банкротстве. Это единственный способ законно списать долги: от рассрочки и оплаты частями до кредитов, микрозаймов, коммунальных платежей и штрафов.

Главный фактор, необходимый для процедуры банкротства, — это доказанная неплатежеспособность. В суде необходимо подтвердить, что у вас действительно нет возможности исполнять обязательства перед всеми кредиторами.

Банкротство подходит не всем — и мы не будем обещать то, чего не сможем сделать. Поэтому наши юристы бесплатно разберут вашу ситуацию с долгами и честно скажут, подходит ли она под банкротство. А дальше — проведем вас через всю процедуру: подготовим документы, подадим заявление в суд и добьемся законного освобождения от кредитов.

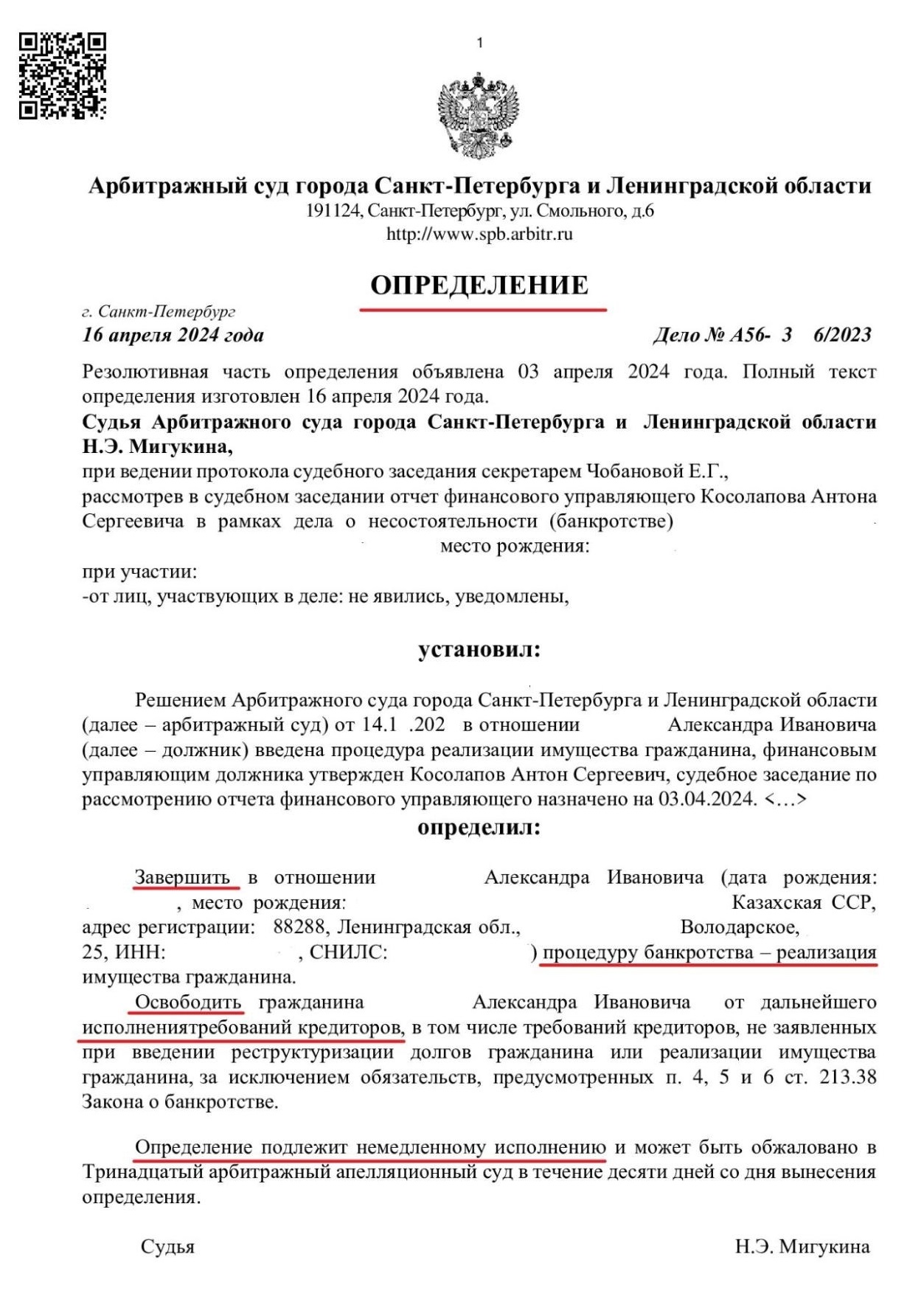

Так выглядит определение суда, которое ставит точку в истории с неподъемными долгами. Его уже получили тысячи наших клиентов.