Когда денег не хватает, последние сбережения идут на погашение ипотеки. Во-первых, страшно остаться на улице. Во-вторых, не хочется отдавать квартиру, за которую так долго платил. На потребительские кредиты денег уже не остается и начинаются просрочки. Могут ли забрать ипотечную квартиру за долги по другим займам — рассказываем в статье.

Содержание статьи

Всё содержаниеЧто будет, если не платить кредиты

Все санкции, которые может применить кредитор за просрочки, указываются в договоре — в 12 строке, где находится таблица с индивидуальными условиями. Обычно банк устанавливает пени и штрафы, причем взыскать могут и то, и другое одновременно.

Штраф — это санкция за сам факт просрочки или другое нарушение договора. А пени — это неустойка, которую кредитор начисляет периодически, обычно за каждый день просрочки. Однако здесь есть ограничения: по закону размер такой неустойки не может быть больше 20% годовых от суммы долга или 0,1% в день.

Если игнорировать требования банка, кредитор вправе обратиться к коллекторам. Ваш долг могут передать для взыскания или даже продать. В первом случае коллекторы вправе напоминать о задолженности звонками, письмами, личными визитами. А во втором — коллекторское агентство, которому перешел ваш долг, сам станет кредитором. Тогда договариваться придется не с банком, а уже с коллекторами.

Коллекторы или банк вправе обратиться с заявлением в суд:

- Тогда истец получит исполнительный документ, который он вправе передать приставам.

- Сотрудники Федеральной службы судебных приставов (ФССП) откроют исполнительное производство и будут взыскивать долг принудительно.

- Например, обратят взыскание на ваш доход: зарплату, пенсию или стипендию. За долги по кредитам могут забирать до 50% от дохода.

Если у должника нет официального дохода, приставы спишут деньги с банковских счетов. Когда средств недостаточно, могут арестовать имущество и продать его на торгах.

Могут ли забрать ипотечную квартиру за кредитные долги

За долги по потребительским кредитам могут забрать ипотечную квартиру, но есть ряд условий.

Ситуация № 1. Вы не вносите платежи по кредиту, поэтому банк обращается в суд. По решению суда приставы удерживают деньги из официального дохода, списывают средства с банковских счетов, вводят другие ограничения. В таком финансовом положении сложно вносить платежи по ипотеке, поэтому могут начаться просрочки, которые приведут к потере ипотечной квартиры.

Ситуация № 2. Вы не платите по кредитам, но исправно вносите платежи по ипотеке. В этом случае ипотечную квартиру тоже могут забрать — так говорит п. 68 Постановления Пленума Верховного Суда РФ. Это возможно, если у вас нет другого имущества, подходящего для реализации. Например, автомобиля, земельного участка или других активов, которые можно оценить и продать на торгах.

Ситуация № 3. Банк-залогодержатель может попытаться забрать ипотечную квартиру, если вы:

- Просрочили ипотечный кредит на сумму более 5% от стоимости недвижимости. И не вносили платежи более трех месяцев.

- Отказались от страхования недвижимости или в течение месяца не продлили просроченный полис. По закону страхование ипотечной недвижимости является обязательным условием.

- Продали или подарили заложенное жилье без согласия банка. По условиям ипотечного договора вы обязаны уведомить банк о своем намерении. Обычно кредитор просит заемщика досрочно погасить долг за счет продажи. Если же речь идет о дарении, то новый владелец должен принять на себя все обязательства по выплате ипотеки.

- Нарушили правила использования, содержания или ремонта недвижимости — эти действия могли привести к утрате или повреждениям объекта. И поскольку жилье находится в залоге, кредитор заинтересован в его сохранности.

Заберут ли квартиру за просрочки по ипотеке

Если вовремя не вносить платежи по ипотеке, квартиру, которая по факту находится в залоге у банка, могут продать. Взыскание проходит в несколько этапов: обращение в суд, продажа квартиры и распределение денег, вырученных на торгах.

Банк обращается в суд или начинает продажу недвижимости в досудебном порядке. Последнее возможно, если это заранее предусмотрено договором. Согласно ст. 348 Гражданского кодекса, кредитор может выставить на продажу ипотечное имущество, если одновременно выполняется два условия:

- Сумма долга превышает 5% от стоимости недвижимости.

- Длительность просрочки — более трех месяцев.

Продать могут любую ипотечную квартиру — неважно, единственное это жилье у должника или нет, прописаны ли там дети и пенсионеры. Новый собственник имеет право всех выселить и снять с регистрации.

Банк передает квартиру для продажи на торгах, которые проходят по типу аукциона. Первоначальная цена лота — 80% от рыночной стоимости. Если торги не состоялись — например, пришло меньше двух покупателей — стоимость снижается еще на 15%. Если лот не удалось продать, банк забирает квартиру себе. В таком случае бывает, что кредитор соглашается на обратную продажу квартиры должнику.

Если торги состоялись, кредитору передают вырученные деньги для погашения долга. Остальные средства возвращаются должнику.

«Бывает, что денег от продажи квартиры не хватает для погашения долга. Тогда банк попытается взыскать остальную сумму, то есть на потере ипотечной недвижимости дело не закончится.

Чтобы избежать такой ситуации, попросите суд об оценке недвижимости. Если она подорожала с момента покупки, то на торгах первоначальная стоимость будет выше. А значит, есть шанс полностью расплатиться с кредитором.

Важно помнить: на любом этапе можно оставить недвижимость за собой, если погасить накопившийся долг вместе с процентами и штрафами».

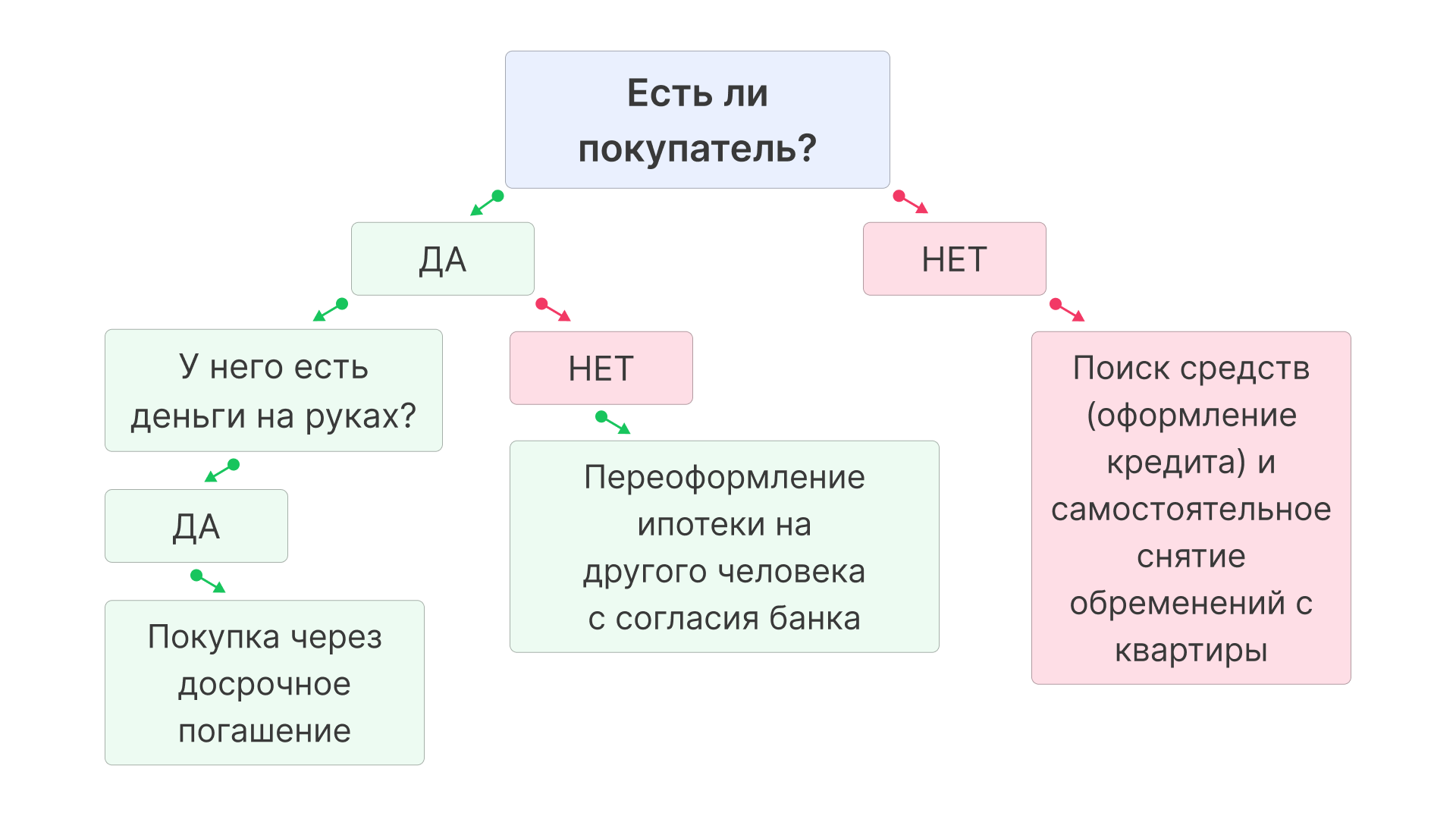

Можно ли самому продать ипотечную квартиру

Такой вопрос задают себе многие владельцы ипотечного жилья. План обычно простой: продать квартиру, погасить просрочки, а на остальные деньги купить недвижимость поменьше и подешевле. Однако не все так просто.

Для продажи ипотечной квартиры необходимо согласие банка. Кредитор чаще всего идет на уступки только при определенных условиях:

- Например, просит указать в договоре купли-продажи пункт о том, что сначала покупатель передает ему всю сумму долга (иногда в форме задатка). И только остальные средства от основной части сделки уходят продавцу. При таком варианте у покупателя должна быть на руках вся сумма сразу.

- Когда найти такого покупателя не удается, есть другой вариант — снять обременение с квартиры. Если есть возможность получить в банке потребительский кредит, равный сумме долга, за счет этих денег можно погасить ипотеку. Таким образом, недвижимость станет вашей и ее легче будет продать. Потребительский кредит можно впоследствии погасить вырученными деньгами.

- Третий рабочий вариант, как продать ипотечную квартиру самому, — переоформить кредит на другого человека. На это тоже понадобится согласие банка, и получить его можно только в случае, если покупатель подходит под критерии добросовестного заемщика. Например, имеет достаточный доход, низкий уровень долговой нагрузки, хорошую кредитную историю.

Что будет с ипотечной квартирой при банкротстве

В ст. 446 Гражданского процессуального кодекса перечислены виды имущества, которое нельзя забрать за долги. В этом списке находится единственное жилье должника, но ипотечная недвижимость является исключением — приставы могут арестовать и реализовать залоговую квартиру.

С банкротством физических лиц все иначе — ипотечную квартиру можно сохранить. У гражданина есть шанс договориться с залоговым кредитором и подписать мировое соглашение, но только при условии, что ипотечное жилье — единственное для должника.

Если удастся заключить мировое соглашение, с залоговой квартирой ничего не произойдет. Все задолженности, включая кредиты, микрозаймы, рассрочки, спишут — с процентами и неустойкой. А ипотеку, как и само жилье, сохранят.

Главное — доверить банкротство профессионалам. Юристы компании «Финансово-правовой альянс» возьмут на себя подготовку документов, взаимодействие с кредиторами и сопровождение вашего дела с гарантией полного списания долгов, закрепленной в договоре.

FAQ: отвечаем на частые вопросы

Что будет, если не платить кредит, но платить ипотеку?

За долги по потребительским кредитам могут оценить и реализовать ипотечную квартиру. Такое право судебным приставам-исполнителям дает п. 68 Постановления Пленума Верховного Суда РФ. Ипотечную квартиру могут забрать за долги по кредитам только при условии, что у заемщика нет никакого другого имущества, пригодного для реализации. Например, автомобиля, гаража, земельного участка.

Как кредиты влияют на ипотеку?

Наличие кредита не влияет на ипотеку, а вот долги по ним могут повлиять. Так, за кредитные задолженности приставы могут оценить, арестовать и реализовать ипотечное жилье — согласно Постановлению Пленума Верховного Суда. Правда, есть важное условие — у физического лица отсутствует другое имущество, подходящее для реализации.

Кого не могут выселить из ипотечной квартиры?

Банк-залогодержатель, который выдал кредит на ипотечную квартиру, может забрать ее в случае неуплаты. Тогда недвижимость выставят на торги. Новый владелец имеет право выписать из ипотечной квартиры всех зарегистрированных там жильцов, включая детей и пенсионеров.