Ипотека часто затрагивает интересы обоих супругов, особенно если недвижимость приобретается в браке. Но бывает так, что один из партнеров не готов брать кредит, а второму не хочется отказываться от мечты о собственном доме или квартире.

Рассказываем, можно ли взять ипотеку без согласия мужа или жены, как обезопасить себя от долгов и когда банки требуют нотариальное согласие супруга на покупку квартиры.

Содержание статьи

Всё содержаниеЗачем нужно согласие супруга на ипотеку

Без согласия супруга банк рискует столкнуться с оспариванием залога. Такая сделка не будет считаться безопасной для кредитора.

Случай из практики: супруг решил взять ипотеку без согласия жены. Через год пара развелась. Жена подала в суд, решив оспорить сделку, так как квартира была куплена в браке. Суд признал ипотеку недействительной, обязав банк вернуть бывшей супруге долю в недвижимости.

После покупки недвижимости без согласия одного из супругов могут возникнуть и другие проблемы:

- Сложности при разделе имущества, долг по ипотеке останется висеть на заемщике.

- Требования банка о досрочной выплате. При нарушении условий договора кредитор вправе потребовать досрочного возврата всей суммы.

Чтобы узнать семейное положение клиента и дополнительно обезопасить себя, банки:

- Запрашивают свидетельство о браке.

- Проверяют наличие супруга в публичных базах данных — например, в Едином государственном реестре недвижимости (ЕГРН).

- Требуют нотариальное согласие, если заемщик официально находится в браке.

Можно ли получить ипотеку без согласия мужа или жены

В общих случаях согласие супруга обязательно. Но есть исключения:

- Используются личные средства заемщика. Если квартира куплена на добрачные накопления, наследство или подаренные деньги, она становится личной собственностью — так прописано в ст. 36 СК РФ. Следовательно, согласие супруга не требуется.

- Действует раздельный режим имущества. Брачный договор позволяет зафиксировать, что купленная в ипотеку недвижимость будет принадлежать только одному супругу.

Супруг отказался от прав на недвижимость. Можно оформить у нотариуса отказ от претензий на квартиру. Однако банки редко принимают такие документы, так как залог все равно считается общим.

Полезно знать:

- Что дает согласие супруга на оформление ипотеки? Гарантирует банку, что сделка не будет оспорена.

- Нужно ли оформлять нотариальное согласие? Да, большинство банков требует заверенный документ.

- Можно ли взять ипотеку на двоих без брака? Да, можно оформить кредит с созаемщиком, не состоящим в браке.

Брачный договор как юридический инструмент заемщика по ипотеке

Брачный договор — это соглашение, которым определяются имущественные правоотношения супругов. В нем можно указать, что купленная в ипотеку квартира является личным имуществом заемщика.

Как составить договор и оформить ипотеку только на себя:

- Необходимо указать, что недвижимость, приобретенная в кредит, принадлежит только одному супругу.

- Прописать порядок погашения ипотеки. Например, за счет личных средств заемщика.

- Заверить документ у нотариуса.

Договор действует до расторжения брака, но может включать условия на случай развода — например, компенсацию второму супругу.

Какие риски несет ипотечная сделка без согласия супруга

Когда один из супругов берет ипотеку без участия второго, необходимо учитывать все риски.

Оспаривание сделки в суде и признание ее недействительной. Согласно ст. 35 СК РФ, для совершения сделки с недвижимостью, являющейся совместной собственностью мужа и жены, требуется нотариальное согласие второго супруга. Если этого документа нет, ипотеку можно признать недействительной через суд. Срок исковой давности — 1 год с момента, когда второй супруг узнал (или должен был узнать) о сделке (п. 2 ст. 181 ГК РФ).

Проблемы при разводе и разделе имущества. Даже если ипотеку не оспорили, при разделе имущества нужно знать о таких нюансах:

- Квартира, купленная в браке, делится пополам (ст. 38 СК РФ).

- Долг по ипотеке остается на том, кто оформил кредит (п. 3 ст. 39 СК РФ).

- Если ипотека выплачена не полностью, суд может обязать одного из супругов компенсировать второму часть внесенных платежей.

- Банк вправе потребовать от обоих супругов погашения долга, если они выступали созаемщиками.

Отказ банка в рефинансировании или пересмотре условий кредитования. Если при оформлении ипотеки был скрыт факт брака, а позже банк узнал об этом, он может:

- Ужесточить условия по кредиту, например, повысить ставку.

- Потребовать согласия от супруга.

- Обратиться в суд за расторжением договора в связи с нарушением условий сделки.

Как оформить согласие супруга на ипотеку у нотариуса

Для оформления согласия необходимо собрать документы:

- Оригиналы и копии паспортов обоих супругов.

- Свидетельство о браке.

- Документы на недвижимость — предварительный договор купли-продажи для объектов вторичного рынка, проект договора участия в долевом строительстве (ДДУ) для новостроек, выписка из ЕГРН с кадастровым номером.

- Проект кредитного договора, если банк уже одобрил заявку.

Оформление согласия у нотариуса состоит из нескольких шагов:

- Личный визит супругов. Нотариус должен удостовериться, что согласие предоставляется добровольно. Если один из супругов не может прийти, следует оформить доверенность через другого нотариуса. Однако банки часто требуют личного присутствия.

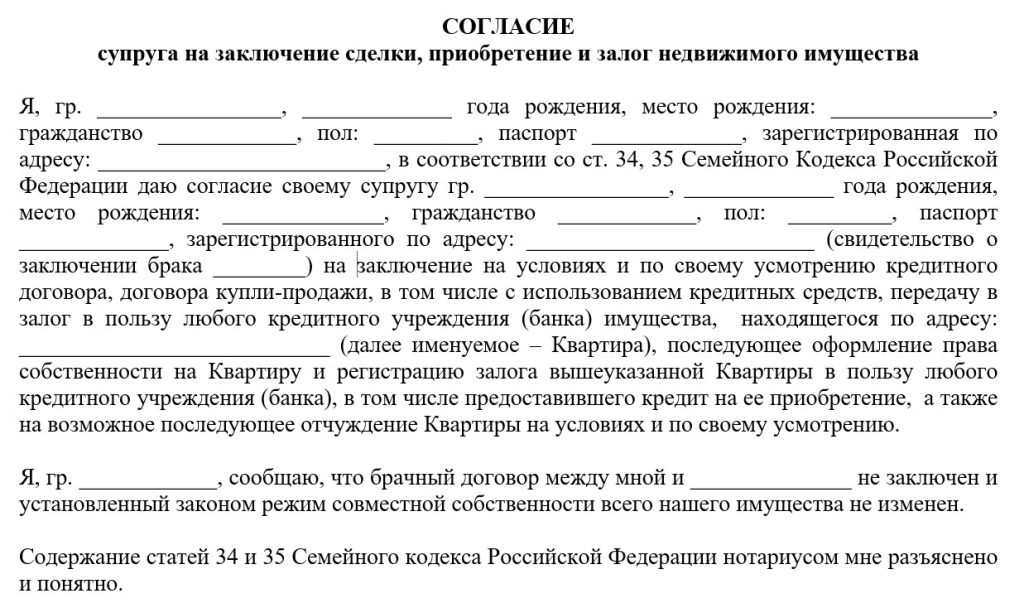

- Составление документа. Нотариус готовит текст, который включает описание объекта недвижимости и согласие второго супруга на залог имущества в рамках ипотеки.

Документ будет выглядеть примерно так:

- Подписание и заверение. Оба супруга ставят подписи в присутствии нотариуса. Документ заверяется печатью и регистрируется в реестре.

Госпошлина за нотариальное согласие составляет 500 рублей — фиксированная сумма по ст. 22.1 Основ о нотариате. Услуги нотариуса обойдутся примерно 1 000–3 000 рублей в зависимости от региона. Документ оформят в день обращения.

Если один из супругов отказывается дать согласие, взять ипотеку без его участия можно через брачный договор, где указано, что недвижимость является личной собственностью заемщика. Другой вариант — если квартира покупается на добрачные средства или наследство.

Особенности выдачи ипотеки на одного супруга

Когда ипотеку оформляет только один из супругов, банк анализирует его финансовую надежность без учета доходов второго. Вот ключевые критерии оценки:

- Размер дохода — включает зарплату, пенсию, доход от предпринимательства, сдачи другого жилья в аренду.

- Кредитная история — просрочки по старым кредитам или текущие долги снижают шансы на одобрение заявки.

- Стаж — обычно требуется минимум 3–6 месяцев на последнем месте работы.

- Наличие иждивенцев — если у заемщика есть дети, учитываются расходы на их содержание.

Помимо стандартного пакета документов, включающего паспорт и справку о доходах, банк может запросить согласие супруга на сделку, брачный договор, а также доказательства происхождения средств, если часть оплаты — добрачные накопления или наследство.

Условия такого кредита могут отличаться от стандартных. Например, некоторые банки требуют увеличенный первоначальный взнос. Если заемщик оформляет ипотеку без созаемщика-супруга, финансовое учреждение обычно повышает ставку на 0,5–1%, поскольку считает такой кредит рискованным.

Почти все льготные программы, включая стандартную семейную ипотеку, требуют участия обоих супругов. Однако есть исключения: например, льготы для IT-специалистов и врачей доступны даже для одного из супругов, если он соответствует требованиям программы.

Как повысить шансы на одобрение ипотеки без участия супруга

Первый шаг — увеличить первоначальный взнос. Чтобы банк посчитал клиента надежным, следует подтвердить стабильный и высокий уровень дохода. Если кредитная история испорчена, нужно заняться ее улучшением. Вместо мужа или жены к сделке можно привлечь созаемщика.

Чтобы было проще взять ипотеку без участия супруга, нужно предоставить дополнительные гарантии того, что банк вернет выданные средства. Для этого подойдет:

- Залог другого имущества, например, автомобиля или дачи.

- Поручительство — потребуется найти доверенное лицо, чтобы разделить ответственность за выплаты.

- Страхование жизни и трудоспособности, некоторые банки снижают ставку при оформлении страховки.

Что делать, если супруг не дает согласие на ипотеку

Если супруг не дает согласие на ипотеку, следует:

- Заключить брачный договор — установить раздельный режим собственности, чтобы взять ипотеку без согласия второго супруга.

- Использовать личные средства, включая добрачные накопления или наследство — в этом случае покупка жилья в ипотеку не потребует согласия мужа или жены.

- Привлечь созаемщика — например, попросить родителей или других близких родственников.

Оформление ипотеки без согласия супруга: краткая инструкция:

Вот что нужно сделать:

- Заключить брачный договор.

- Собрать документы.

- Выбрать банк с гибкими условиями — например, Сбербанк или ВТБ.

- Подать заявку и дождаться решения кредитора.