Многие опасаются брать кредит на жилье. Это неудивительно: банку придется отдавать большие суммы в течение нескольких лет или даже десятилетий. Плюс переплата за счет процентов составит половину этой самой недвижимости, а еще ипотечное жилье могут забрать за долги. Но не все так плохо — со временем уровень инфляции облегчает нагрузку на бюджет, и ставка по ипотеке не такая большая по сравнению с другими кредитами. Рассказываем, как оформить ипотеку и какие дополнительные траты важно предусмотреть заранее.

Содержание статьи

Всё содержаниеЧто такое ипотека простыми словами

Ипотека — это кредит, при котором недвижимость выступает в качестве залога. Заемщик сразу становится собственником жилья, но он ограничен в том, как им распоряжаться. Например, он не может продать недвижимость или подарить без согласия банка.

Более того, кредитор имеет право забрать жилье, если должник не будет исполнять в срок взятые на себя обязательства. Квартиру или дом продадут, а вырученные деньги направят на погашение задолженности.

Обычно целевой кредит оформляют на покупку квартиры, дома или земельного участка. Заемщик собирает первоначальный взнос, а затем берет в банке недостающую сумму под процент и под залог приобретаемой недвижимости.

При оформлении ипотеки кредитор и заемщик обычно заключают один или два договора — кредитный и ипотечный. В последнем указано, что недвижимость находится в залоге у банка.

Но есть и другие варианты ипотеки. Например, заемщик может заложить можно уже имеющееся жилье или взять взаймы у банка на ремонт квартиры.

Чем ипотека отличается от кредита

Условия. Процентная ставка по ипотечному кредиту обычно ниже, чем по другим займам. Кроме того, ипотеку дают на бóльшую сумму и срок. Это, конечно, связано с залогом недвижимости. Выдавая такой кредит, банк минимизирует риски. Он понимает, что в любом случае сможет вернуть свои деньги за счет продажи недвижимости.

Порядок оформления. Но в то же время ипотеку оформить сложнее, чем тот же потребительский кредит. Нужно собрать довольно большой пакет документов: на себя и на недвижимость. Кроме того, важно подобрать жилье, которое устроит и вас, и банк.

Выбор квартиры. Кредиторы согласятся выдать кредит не на любую квартиру. Например, могут быть проблемы, если выяснится, что у предыдущего владельца много долгов и он продает квартиру по заниженной цене. Есть риски того, что сделку могут признать недействительной — тогда банк лишится своего залога. Именно поэтому кредитор тщательно проверяет залоговую недвижимость, прежде чем дать деньги в долг.

Страхование. Еще одно отличие от остальных кредитов — обязательная страховка недвижимости при ипотеке, согласно ст. 31 Закона «Об ипотеке (залоге недвижимости)». Такая страховка нужна, чтобы снизить риски и для банка, и для заемщика. Так, если с недвижимостью случится беда, например, пожар, должнику не придется возвращать деньги банку.

Многие кредиторы активно предлагают еще одну страховку — жизни заемщика. Например, если должник станет недееспособным, он все равно сможет выплачивать кредит. Чтобы убедить заемщика оформлять такую страховку, банк предупреждает, что без этого документа повысит ставку на один-два процента. Как правило, покупка страховки — более выгодное решение.

Как работает ипотечный кредит

1. Выясните, какую сумму готовы одолжить вам банки. На сайтах многих кредитных организаций есть специальные калькуляторы. Плюс можно подать заявку в банк, чтобы оценить свои возможности — кредитор ответит, какую сумму он предварительно готов выдать. Если этих средств недостаточно, можно привлечь созаемщика. Он выступит вашим поручителем и в случае чего будет платить за вас ипотеку.

2. Начните поиски недвижимости. Важно подобрать недвижимость, которая подходит и вам, и банку. Изучите ипотечные программы — они бывают разные. Например, ставка и другие условия на квартиру в новостройке и на квартиру во вторичке сильно отличаются. Кроме того, есть льготная ипотека, на которую могут рассчитывать некоторые категории граждан, например, молодые семьи и айти-специалисты.

3. Подготовьте пакет документов: свои, продавца и на выбранный объект недвижимости. Банк будет тщательно их проверять. Кроме того, нужно провести оценку недвижимости, чтобы понять ее рыночную стоимость. И только после этого банк решит, одобряет ли он вашу заявку окончательно или нет.

4. Оформите страховки. Покупать полис на страхование жилья — обязательно, опционально — страховка жизни. Иногда, если есть нюансы, например продавец проходил процедуру банкротства, могут потребовать оформить дополнительные страховки. Например, титула, который защищает от потери права собственности.

5. Заключите кредитный договор и договор купли-продажи. Первый — с банком, второй — с продавцом. Вы можете передать собственные средства напрямую собственнику недвижимости или сделать это через банк. Оставшаяся часть денег от банка поступит продавцу только после следующего этапа.

6. Зарегистрируйте сделку в Росреестре. Это нужно для передачи права собственности. Обратитесь в многофункциональный центр, к нотариусу или сделайте это дистанционно, если выбрали электронную регистрацию.

Участники ипотечной сделки

Основных участников ипотечной сделки — трое:

- Заемщик — тот, кто хочет оформить ипотеку и взять определенную сумму у банка под процент. В качестве залога заемщик (или созаемщик) предоставляет объект недвижимости. Если он не вернет деньги, залогодержатель заберет залог.

- Кредитор — банк, который готов выдать деньги под залог недвижимости. Именно кредитор решает, выдавать ли деньги и на каких условиях.

- Продавец — собственник недвижимости, которую хочет приобрести заемщик с привлечением банковских средств.

Права и обязанности заемщика и банка указаны в кредитном договоре. Там же перечислены условия ипотеки: график, срок, сумма, размер пени и штрафов за просрочку.

Дополнительно заемщик может привлечь к сделке созаемщика и даже выделить ему долю в покупаемой недвижимости. Банк учтет доходы созаемщика и может согласиться на увеличение срока или суммы кредита.

Созаемщик обязан выплатить кредит, если залогодатель по каким-то причинам не сможет этого сделать. Кстати, созаемщиками по закону автоматически становятся супруги, если нет брачного договора.

Бывает, что заемщик привлекает к сделке поручителя. Он, как и созаемщик, обязан выплатить кредит, если что-то пойдет не так. Но есть и отличия — никакого права собственности на недвижимость у него нет. Плюс банк не учитывает его доходы, когда решает, какую сумму выдать в долг.

В большинстве ипотечных сделок участвуют:

- Страховые компании, которые обязательно страхуют залог и предлагают другие виды полисов.

- Риэлторы, ипотечные брокеры — посредники, таких специалистов может нанять и продавец, и покупатель для представления и защиты своих интересов.

- Оценщики — профессионалы, которые занимаются оценкой стоимости залогового жилья (вторичка) и сравнивают ее с рыночной.

Сделку также могут обслуживать нотариус, юрист, сотрудники органов опеки и попечительства, паспортного стола, агентства ипотечного жилищного кредитования.

Виды ипотеки

Есть два основных вида ипотеки:

- Ипотека в силу договора. Это когда заемщик в качестве залога предоставляет недвижимость. Причем не обязательно ту, что берет в ипотеку. Заемщик может заложить другое свое жилье, например, дом, в котором уже живет. Такой вид ипотеки обычно оформляют для получения потребительского кредита или для сделки между двумя физическими лицами без участия банка.

- Ипотека в силу закона. Самая распространенная ипотека, когда залогом становится недвижимость, которую заемщик приобретает с привлечением банковских средств.

Какие есть ставки по ипотеке

К началу 2026 года стандартный диапазон ставок по ипотеке равен 17-23% годовых. Но это не предел: в некоторых банках условия могут быть жестче.

Есть несколько видов ставок — вот три основных:

- Фиксированная. Это значит, что процент не меняется в течение всего срока кредита. Исключение — по соглашению сторон или если это заранее предусмотрено кредитным договором. Фиксированная ставка удобна для заемщика потому, что позволяет рассчитать свои доходы и сразу отложить определенную сумму для погашения долга.

- Плавающая. Это ставка обычно зависит от ставки рефинансирования или ключевой ставки Центрального банка России. Например, если ставка ЦБ растет, значит, растет и ставка по кредиту. Плавающая ставка чуть выгоднее для заемщика, но более рискованна. Предсказать ситуацию сложно, поэтому и российские банки сейчас редко предлагают этот вид ставки.

- Комбинированная. Это гибридный вариант фиксированной и плавающей ставки. Так, например, первые пять лет заемщик платит определенный процент, а следующие годы до конца срока кредита — по плавающей. Комбинированная ставка, как и плавающая, тоже довольно редко встречается.

Ипотечные программы банков

У каждого банка свои условия ипотечного кредитования. Плюс кредитор индивидуально рассматривает заявки каждого заемщика. Доход, возраст, наличие детей и даже профессия могут повлиять на сумму и срок кредита.

Еще в банках действуют ипотечные программы для разных категорий граждан, которые тоже довольно сильно отличаются друг от друга (например, семейные, для молодых специалистов).

Минимальный первоначальный взнос, который обычно требуется для оформления ипотеки, — около 20-30% от общей стоимости недвижимости. Но иногда можно вложиться меньше: например, в том же Сбере просят от 10,1% суммы в качестве первоначального взноса.

Минимальный срок ипотечного кредита — 3 года, максимальный — 30 лет. Чем больше срок, тем выше переплата — за счет процентов. Один из способов снизить ее снизить — вносить досрочные платежи для сокращения срока. Такое право есть у любого заемщика согласно ст. 810 Гражданского кодекса РФ (ГК РФ).

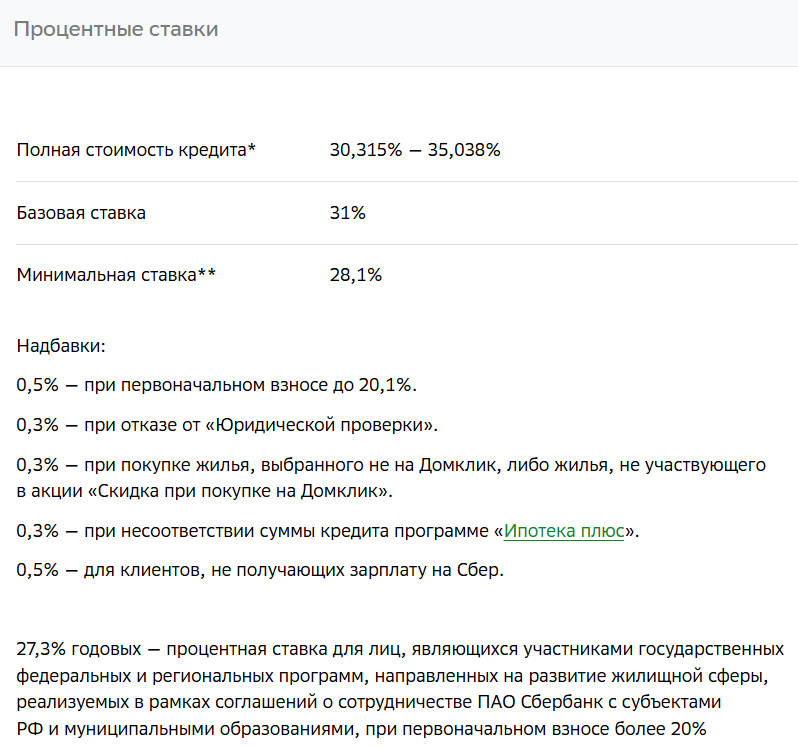

Ставка по ипотеке зависит от многих факторов, один из главных — ключевая ставка ЦБ. Например, в начале 2026 года она довольно высокая — 16%, а значит, и базовая ипотечная ставка будет большой — как минимум на несколько процентов выше.

Что такое полная стоимость кредита (ПСК), мы уже рассказывали, интереснее — разобраться с надбавками. Например, в Сбере ставка повышается на 0,5%, если заемщик не является зарплатным клиентом.

Льготные программы кредитования

Чтобы условия кредита были более выгодные, важно подобрать подходящую программу. Среди них есть льготные — с государственной поддержкой для разных категорий населения.

Льготная. Можно было оформить на покупку новостройки или готового жилья у застройщика. Ставка составляла — 8%, первоначальный взнос — 30%. Взять такую ипотеку имел право совершеннолетний гражданин РФ один раз в жизни. Программа закончилась 1 июля 2024 года.

Семейная. Создана для поддержки молодых семей с детьми. Ставка — 6%. Первоначальный взнос — 20%, взять кредит можно именно на новостройку или покупку готового жилья у застройщика. Действует до 2030 года, но условия программы регулярно меняются. Чтобы оформить такую ипотеку, нужно иметь как минимум одного ребенка, который родился в период с 2018 по 2023 годы. Или двоих несовершеннолетних детей.

Дальневосточная и Арктическая ипотека. Создана для поддержки этих регионов России. Ставка одна из самых низких среди подобных программ — всего 2%. Могут взять разные категории населения, например, медработники со стажем от 5 лет или одинокий родитель до 36 лет с несовершеннолетним ребенком.

Сельская ипотека. Подходит для покупки и новостройки, и вторички. Ставка — от 0,1 до 3%. Требований к заемщикам нет, нужно только гражданство РФ.

IT-ипотека. Главное условие для залогодателя — работа в аккредитованной IT-компании, определенный уровень зарплаты. Взять можно только на новостройку по ставке 6%. Срок окончания программы — до конца 2030 года.

Специальные предложения от застройщиков

Помимо льготной ипотеки на новостройки со ставкой 8%, на рынке недвижимости можно найти предложения от застройщиков. Чтобы привлечь внимание потенциальных покупателей, продавцы договариваются с банками-партнерами и предлагают различные программы. Благодаря таким предложениям купить жилье в ипотеку можно со скидкой. Например, по ставке, которая приближается к программам господдержки, — 1-5%.

Однако не всегда такая схема выгодна для покупателя. Прибыль, которую недополучит банк, застройщик может заложить в стоимость квартиры. Получается, жилье будет дороже аналогичных предложений, а ставка по ипотеке — меньше.

Кому доступна ипотека

Банк одобрит заявку на ипотеку только, если заемщик подходит под определенные требования — какие именно, кредитор решает самостоятельно. В любом случае большинство банков выдают кредит на жилье только совершеннолетним гражданам России с постоянной или временной пропиской. Кстати, после 60 лет оформить ипотеку гораздо сложнее — банк считает, что с такими заемщиками больше рисков.

Среди других распространенных требований:

- Уровень дохода. Хорошо, если кредитная нагрузка не больше 40-60% от дохода — так больше шансов на одобрение. Кредиторы активнее выдают ипотеку своим клиентам: например, Сбербанк принимает заявки от таких заемщиков даже без подтверждения стажа и дохода.

- Стаж работы. Общий трудовой стаж должен быть около полугода. При этом не менять работу нужно последние три месяца.

- Кредитная история. В этом документе, который хранится в бюро кредитных историй (БКИ), отражены все ваши активности по кредитам и займам. Заранее закажите свою кредитную историю в БКИ и посмотрите свой кредитный рейтинг. Чем он выше, тем больше шансов на одобрение ипотеки.

Аналогичные требования банк предъявляет и к созаемщику. При этом кредитор будет учитывать общий доход обоих участников сделки. Именно созаемщику придется выплачивать кредит, если заемщик не справится с кредитом.

Как узнать, дадут ли мне ипотеку

Проще всего подать предварительную заявку в банк. У крупных кредиторов есть системы скрининга, которые помогают оценить кредитоспособность заемщика с учетом разных факторов. Кроме того, посчитать финансовую нагрузку можно на ипотечных калькуляторах — вот, например, Сбербанка.

В таком калькуляторе можно ввести:

- Регион, где планируете покупать недвижимость

- Вторичку, новостройку или дом

- Ипотечную программу

- Стоимость недвижимости

- Сумму первоначального взноса

- Планируемый срок кредита

С учетом введенных данных удастся предварительно понять:

- Какой примерно будет процентная ставка

- Какой уровень дохода нужно иметь, чтобы банк одобрил такую ипотеку

- Сколько придется платить ежемесячно

- Размер переплаты

С какой зарплатой дают ипотеку

Нет четких требований, какая должна быть зарплата, чтобы взять кредит на жилье. Однако ипотека — это всегда дополнительные расходы, потому что надо не только вернуть взятые деньги, но и заплатить проценты.

Например, заемщик, доход которого равен минимальному размеру оплаты труда (МРОТ), вряд ли получит деньги от банка. В 2026 году этот показатель составляет 27 093 рубля.

Один из главных факторов, который учитывает банк при принятии решения, — это основной источник дохода, причем нужен стабильный и регулярный. Обычно речь идет о заработной плате или прибыли от бизнеса. Кроме того, кредитор может учесть пенсию и деньги, полученные от сдачи жилья в аренду, подработок. Но последние два источника дохода нужно подтвердить официальными документами.

Если денег не хватает, чтобы взять желаемую сумму в долг, можно привлечь созаемщика. Тогда его доход прибавят к вашему, и банк, возможно, увеличит размер ипотеки.

Что нужно для ипотечного кредита

Если выбрали ипотечную программу и получили одобрение от банка, нужно собрать первоначальный взнос и подготовить документы.

Бывают программы без первоначального взноса, но их мало. Иногда банки разрешают взять ипотеку под залог, который предоставляет созаемщик.

Среди основных документов для кредитора:

- Паспорт.

- Справка о доходах.

- Копия трудовой книжки — бумажной или выписку из электронной.

- Документы, подтверждающие дополнительный заработок. Например, договор гражданско-правового характера (ГПХ).

- Документы, подтверждающие владение другим ценным имуществом. Например, на квартиру или автомобиль.

- Свидетельство о браке и паспорт вашего партнера. Если нет брачного договора, то ваш супруг или супруга автоматически становятся созаемщиками.

- СНИЛС.

- Военный билет.

Необходимо собрать все документы на объект недвижимости, который вы выбрали, в том числе:

- Паспорт собственника

- Выписку из единого государственного реестра недвижимости (ЕГРН)

- Выписку из домовой книги

- Договор купли-продажи.

- Документ технического учета

Могут понадобиться и дополнительные документы — в зависимости от ситуации. Например, разрешение органов опеки и попечительства на продажу квартиры, если в ней есть доли несовершеннолетних детей продавца.

Какие расходы при оформлении ипотеки

Если не хотите собирать и оформлять документы, пригласите помочь риэлтора или ипотечного брокера. Специалист все подготовит, но его услуги придется оплачивать.

Предусмотрите и другие расходы — среди обязательных:

- Страхование недвижимости.

- Оплата госпошлины за сделку.

- Оплата расчетов с продавцом — например, банковской ячейки или аккредитива.

- Оплата услуг оценщика, если покупаете жилье на вторичном рынке.

- Оплата услуг нотариуса. Если состоите в браке, точно понадобится заверенное согласие вашего партнера на покупку.

Совет: заранее отложите на эти траты около 50 000 рублей.

Как погашать ипотечный кредит

Вместе с кредитным договором банк предоставит график платежей. В нем указывается сумма, которую необходимо будет платить каждый месяц — основной долг и проценты.

Будет ли эта сумма основного долга от месяца к месяцу разной, зависит от типа платежа:

- При аннуитетном платеже ежемесячная сумма, которую нужно будет перечислять в банк, остается неизменной в течение всего срока кредитования. Например, вы каждый раз будете вносить на ипотечный счет 32 500 рублей. Аннуитетные платежи предлагают большинство банков. При таком способе погашения в первые годы платеж в основном будет гасить проценты, а не тело долга.

- При дифференцированном платеже ежемесячная сумма, которую вы платите банку, все время меняется. В первые годы гасится в основном тело долга, но платежи довольно большие. Ближе к середине срока размер платежей уменьшается, и в основном деньги идут на погашение процентов. Банки редко предлагают дифференцированные платежи.

Вот несколько советов, которые помогут не допустить просрочки по кредиту:

- Старайтесь ежемесячно класть деньги на счет заранее — хотя бы за три дня. Так вы не допустите просрочку, если деньги задержатся при переводе.

- Создайте отдельный счет и положите туда сумму, равную трем, а лучше пяти ежемесячным платежам. Если возникнут проблемы с работой, у вас будут средства для оплаты кредита.

- Сверяйтесь с графиком платежей ежемесячно, если платите дифференцированные платежи.

Еще важный совет — не забудьте ежегодно продлевать страховку недвижимости, а также жизни и здоровья, если от этого полиса зависит ставка.

Что будет при просрочке по ипотеке

Если опоздать с оплатой кредита, банк начислит пени и штраф — их размер можно посмотреть в договоре. Кроме того, кредитор обязан сообщить о неуплате в бюро кредитных историй, а значит, просрочка отразится в вашей кредитной истории.

Обычно банк оповещает клиента о том, что платеж не внесен и необходимо это сделать. Если не пополнять ипотечный счет в течение трех месяцев, кредитор может перейти к решительным действиям. Например, забрать залоговое имущество — по суду или соглашению о внесудебном порядке обращения взыскания.

В результате недвижимость продадут, и за счет вырученных средств погасят долг перед банком. Если после расчетов по ипотеке останутся деньги, их вернут заемщику.

Есть несколько вариантов, что делать с ипотекой в трудном материальном положении:

- Оформить ипотечные каникулы. Но есть ряд условий, среди них — отсутствие другого жилья и уважительная причина, например, потеря работы. Во время таких каникул можно уменьшить сумму платежа или вообще не вносить деньги до полугода.

- Обратиться за реструктуризацией долга. Другой вариант — договориться с банком об изменении условий кредитного договора. Например, уменьшить сумму платежа или увеличить срок кредитования. Но помните: при реструктуризации возрастает размер переплаты.

- Рефинансировать ипотеку. Если вы нашли выгодную программу у другого банка, вы можете перезаключить кредитный договор с новым кредитором. Особенно такая стратегия выгодна, если снизилась ставка рефинансирования с того момента, когда вы оформляли ипотеку.

Но иногда все эти варианты не подходят. Так бывает, когда денег вообще нет и в будущем материальное положение вряд ли улучшится. Единственный законный способ решить такую проблему — оформить банкротство. Тогда вы сможете полностью списать кредиты и займы, в том числе в микрофинансовых организациях.

Подать заявление в суд на банкротство и собрать пакет документов помогут юристы ФПА. Наши специалисты разберут вашу ситуацию на бесплатной консультации и подскажут, как действовать, чтобы раз и навсегда избавиться от неподъемных долгов.

FAQ: отвечаем на частые вопросы

-

Что представляет собой ипотечный кредит?

-

Где сейчас самая выгодная ипотека?

-

Как и кому дают ипотеку?

-

Как получить самый низкий процент по ипотеке?

-

Что лучше взять: кредит или ипотеку?