Беременность и декрет сами по себе не дают права на кредитные каникулы. А вот рождение ребенка — уже основание для отсрочки по ипотеке, но только при соблюдении еще нескольких условий.

Рассказываем, кто может получить кредитные каникулы при рождении ребенка и что для этого потребуется.

Содержание статьи

Всё содержаниеДают ли кредитные каникулы по беременности, в связи с декретом и при рождении ребенка

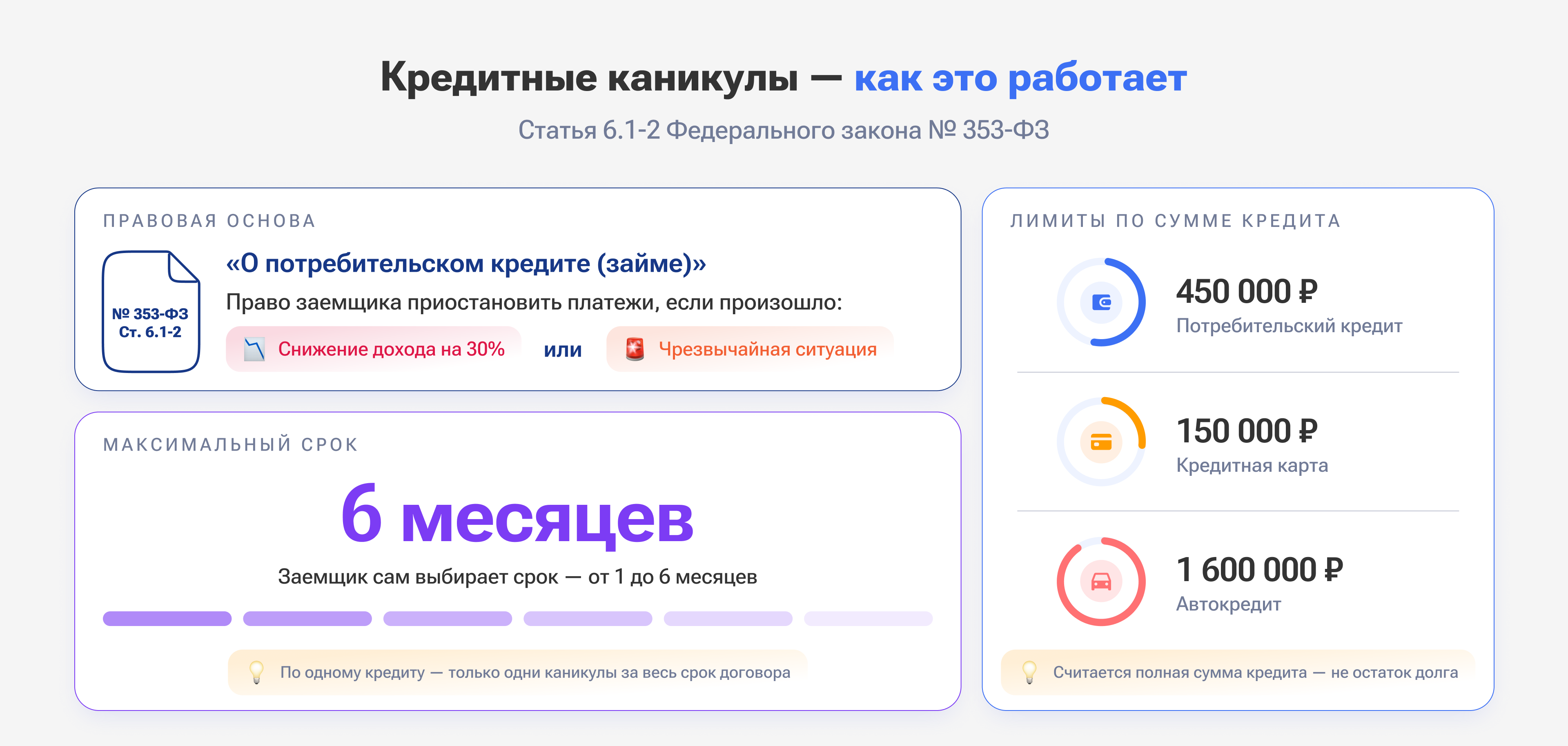

Кредитные каникулы нельзя оформить просто потому, что вы беременны или у вас родился ребенок. Основания для них только два: доходы упали больше чем на 30% — неважно, по какой причине, или вы живете в зоне чрезвычайной ситуации и потеряли имущество.

ст.

С ипотечными каникулами другие правила: рождение ребенка — это прямое основание для отсрочки, прописанное в законе. Но одного свидетельства о рождении недостаточно: нужно еще подтвердить, что доходы семьи упали, а на платежи по ипотеке более 40% от них.

ст.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

По беременности

Сам по себе статус беременной не дает женщине права на каникулы — ни по ипотеке, ни по обычным кредитам. Но после получения листка нетрудоспособности, то есть примерно после

п. 3 ч. 2 ст.

При рождении ребенка

При рождении (или усыновлении) ребенка — неважно, какого по счету — можно попросить у банка отсрочку по ипотеке. Заявление одобрят, если одновременно выполнены еще два условия: доход семьи снизился более чем на 20%, а платеж по ипотеке забирает больше 40% от этого дохода.

п. 5 ч. 2 ст.

В декрете

Отпуск по уходу за ребенком не является временной нетрудоспособностью и сам по себе не дает право на каникулы — ни на кредитные, ни на ипотечные.

Но если в декрете доход упал больше чем на 30%, а платеж по ипотеке забирает больше 50% от того, что осталось, — можно оформить ипотечные каникулы.

п. 4 ч. 2 ст.

Чтобы получить кредитные каникулы по потребительскому кредиту, достаточно подтвердить снижение доходов на 30% по сравнению с предыдущим годом. Банку неважно, по какой причине это произошло — в связи с беременностью, пополнением семьи или по совсем другим основаниям.

п. 1 ч. 2 ст.

Можно ли взять каникулы по потребительским кредитам на время декрета

Приостановить выплаты по кредиту на время декрета можно, если доходы упали. Так обычно и бывает — ежемесячные выплаты и пособия составляют меньшую сумму, чем прежде была зарплата.

Перечислим условия, при соблюдении которых одобрят каникулы по потребительскому кредиту или кредитной карте во время декрета.

У вас есть основание. И это не декрет, а это одно из двух: или доход стал меньше хотя бы на 30%, или вы понесли ущерб при чрезвычайной ситуации (например, дом пострадал от наводнения, пожара или находится в зоне, где введен режим ЧС).

Если берете кредитные каникулы из-за снижения дохода, то нужно сравнивать доход за два месяца до обращения за отсрочкой со средним доходом за предыдущий год.

Например, вы подаете заявление на предоставление отсрочки по кредиту 1 марта 2026 года. Тогда будут смотреть доходы за январь и февраль 2026 и сравнивать их со средним ежемесячным доходом с января по декабрь 2025.

Кредит подходит под лимиты. Его сумма (не остаток, а именно полная сумма) не должны превышать:

- 450 000 рублей по потребительскому кредиту.

- 150 000 по кредитной карте.

- 1,6 млн рублей по автокредиту.

Вы еще ни разу не брали каникулы по этому кредиту.

Оформить каникулы можно максимум на 6 месяцев, поэтому не платить в течение всего декрета не получится.

На каких условиях предоставляют ипотечные каникулы

Отсрочку по ипотечному кредиту могут получить заемщики, оказавшиеся в трудном финансовом положении. Например, если человек потерял работу, получил инвалидность или лишился имущества из-за природных аномалий. В законе четко прописан полный перечень таких ситуаций.

п.п.

Как мы уже говорили, в этом перечне есть основания, которые относятся к матерям в декрете и родителям новорожденного:

-

Стало больше иждивенцев (например, родился ребенок).

-

Заемщик вышел на длительный больничный и может предъявить листок нетрудоспособности (в том числе по беременности и родам).

-

Или стал ощутимо меньше зарабатывать (как вариант, в связи с выходом в декрет).

Но подтвердить сложное финансовое положение недостаточно. Нужно соблюсти еще ряд условий.

Общие условия

Они обязательны для всех, кто собирается взять льготный период по ипотеке, в том числе для беременных женщин и родителей:

-

Общая сумма ипотечного кредита не превышает 15 млн рублей.

-

Заемщик еще не брал отсрочку по этому договору и по этому основанию. Если брал, но по другой причине, то ипотечные каникулы можно получить повторно.

Например, если прежде вы оформляли отсрочку из-за чрезвычайной ситуации, то сейчас можете сослаться на снижение доходов.

Главное, чтобы предыдущие каникулы уже не действовали на момент подачи нового заявления.

-

Ипотечное жилье является единственным подходящим для проживания. Других квартир и домов в собственности заемщика нет.

-

Заемщик не в процедуре банкротства и у него нет открытых исполнительных производств по этому конкретному кредиту.

В декретном отпуске

Если вы берете ипотечные каникулы на основании листка нетрудоспособности, достаточно соблюсти общие условия: по сумме ипотеки (до 15 млн рублей), единственному жилью, отсутствию банкротства. Тогда ежемесячные платежи приостановят на срок до 6 месяцев. Пропущенные платежи вместе с процентами нужно будет наверстать в конце общего кредитного срока.

При рождении ребенка

Помимо общих условий, важно, чтобы соблюдались еще два момента:

Доход заемщика (матери или отца) снизился на 20%. Если в ипотечном договоре фигурирует созаемщик, например, второй родитель ребенка, то смотрят совокупный доход.

Если ребенок родился (или был усыновлен), а доходы заемщиков не снизились до критической отметки, то каникулы не дадут.

Платежи по кредиту забирают больше 40% от доходов. Если это не так, то долговая нагрузка считается посильной и в отсрочке откажут.

Можно ли получить каникулы повторно при рождении следующего ребенка

Нет, повторно получить отсрочку нельзя. Рождение каждого следующего ребенка — радостное событие, но не основание для каникул по тому же ипотечному договору.

Есть важное правило: одно основание — одни каникулы. Если вы уже их оформляли в связи с рождением ребенка, то повторно получить отсрочку по тому же основанию (рождение второго, третьего и последующих детей) в рамках того же договора нельзя.

Альтернатива — взять отсрочку по другой причине. Например, в связи с падением доходов или потерей работы.

Какие изменения ожидают семьи с детьми по новому законопроекту

В сентябре 2025 года Госдума приняла в первом чтении законопроект, по которому можно будет оформить кредитные каникулы при рождении второго и последующих детей без подтверждения доходов.

Длительность отсрочки в связи с появлением второго и последующих детей планируют увеличить до 18 месяцев (но не дольше достижения ребенком 1,5 лет).

Для первого ребенка условия в проекте остаются прежними.

Статус документа можно отслеживать на сайте Госдумы.

Какие документы нужны для получения каникул

Чтобы воспользоваться правом на отсрочку, нужно предоставить в банк документы, подтверждающие сложное положение. По каждой ситуации пакет будет незначительно отличаться.

По потребительским кредитам

Если каникулы связаны со снижением дохода, то потребуется:

- Справка о зарплате от работодателя, если заемщик находится в отпуске по уходу за ребенком.

- Книга учета доходов и расходов за два года, если заемщик имеет статус ИП.

- Справки о доходах за два года из ФНС — для самозанятых.

Если каникулы связаны с чрезвычайным положением, нужно предоставить официальные бумаги от местной администрации о введении режима ЧС, утере имущества или ухудшении условий проживания. Например, копию заключения специальной комиссии.

ч. 10 ст.

По ипотеке в декрете

Выходом в декрет считается начало больничного отпуска беременной женщины. Этот факт подтверждается листком нетрудоспособности — именно его нужно приложить к заявлению о предоставлении каникул. Помимо этого потребуется:

- Выписка из ЕГРН о праве собственности на ипотечное жилье или о праве требования на жилье в строящемся доме.

- Согласие залогодателя, если залог оформлен на другое лицо.

По ипотеке при рождении ребенка

Помимо паспорта, заявления, выписки из ЕГРН и согласия залогодателя предоставьте:

- Свидетельство о рождении или усыновлении ребенка.

- Справку о доходах за два года — текущий и предыдущий.

Как оформить кредитные или ипотечные каникулы

Алгоритм простой: собрать документы, подать заявление и ждать ответа. О документах мы уже рассказали, теперь подробнее остановимся на втором шаге — как составить и подать заявление на каникулы в банк.

Форма заявления свободная, образец можно взять в своем банке. Вот какие сведения обычно там содержатся:

-

ФИО заемщика.

-

Паспортные данные.

-

Реквизиты кредитного (ипотечного) договора.

-

Основание для отсрочки: рождение ребенка, временная нетрудоспособность или другие причины.

-

Желаемый срок каникул — от 1 до 6 месяцев. По закону дольше нельзя.

-

Желаемая дата начала каникул.

Заявление вместе с документами можно подать через приложение или лично в офисе банка.

У банка есть 5 дней, чтобы рассмотреть заявление и дать ответ. В результате он может запросить дополнительные документы, отказать или предоставить каникулы.

Разберем, как оформить кредитные каникулы при рождении ребенка на примере Сбербанка.

Как подать заявление в Сбербанке

Начните со звонка в поддержку банка, чтобы уточнить, доступны ли вам каникулы по конкретному договору и какие именно документы потребуются. На горячую линию Сбербанка можно дозвониться по номерам: 900 или

Для потребительских кредитов и кредитных карт доступна подача заявления через «Сбербанк Онлайн»:

- Авторизуйтесь в приложении.

- Перейдите в раздел «Кредиты».

- Выберите нужный кредитный договор или кредитную карту из списка.

- Найдите и нажмите кнопку «Каникулы».

- Заполните электронное заявление. Прикрепите сканы подтверждающих документов (их перечень будет указан в заявлении).

- Подпишите заявку кодом из смс.

Решение банка обычно приходит в течение нескольких рабочих дней. Вы увидите его в истории операций и получите уведомление.

Для ипотечных каникул требуется личный визит в банк:

- Соберите пакет документов.

- В отделении напишите заявление на предоставление кредитных каникул по установленной банком форме.

- Банк рассмотрит обращение и примет решение.

Как начисляются проценты в период отсрочки платежей

Кредитные каникулы не освобождают от долга и процентов — они лишь сдвигают выплаты на потом. Пока действует отсрочка, проценты продолжают начисляться — по вашей обычной ставке из договора. Выплатить накопившуюся за каникулы сумму с процентами нужно будет позже — в самом конце срока кредита.

Это правило действует и для потребительских кредитов, и для ипотеки — проценты начисляются по ставке, указанной в договоре.

ч. 22 ст.

По потребительским кредитам

Правило такое: проценты по обычным кредитам, автокредитам и кредитным картам во время каникул начисляются в размере 2/3 от среднерыночного значения полной стоимости кредита. Эти значения определяет и публикует каждый квартал Центробанк РФ на своем сайте.

Если по кредитному договору ставка меньше среднерыночной, то используют ставку из договора и правило 2/3 не применяют.

По ипотеке

Здесь все проще: проценты начисляются в порядке, установленном договором. Никаких особых правил расчета не установлено.

Что будет после окончания каникул

Вы продолжите платить так, как платили, если бы каникул не было. Никаких штрафов, неустоек и дополнительных комиссий не будет. Кредитная история тоже не испортится.

Единственное, что изменится, — это срок кредита, который увеличится на период каникул. Все проценты, начисленные за это время, придется погасить в конце кредитного договора, уже после последнего планового платежа.

ч. 20 ст.

По кредитным картам иначе: проценты, накопленные за каникулы, распределят на 720 дней (около двух лет) и будут списывать равными платежами каждый месяц.

Почему могут отказать в кредитных каникулах

Причины могут быть разные:

- Ваша ситуация не считается сложной согласно требованиям закона № 353-ФЗ.

- Вы не предоставили подтверждающие документы или неправильно заполнили заявление.

- Сумма кредита превышает установленный лимит.

- Есть просроченная задолженность на момент обращения.

- Вы уже использовали кредитные каникулы по этому основанию.

- Вы оформили реструктуризацию по этому договору.

- Долг по кредиту взыскали через суд, идет исполнительное производство.

- Вас признали банкротом. В этом случае кредитные каникулы теряют смысл: в рамках процедуры банкротства суд может освободить от ряда неисполненных обязательств, включая кредиты и микрозаймы.

Что делать при необоснованном отказе

Если ни одна из перечисленных причин вас не касается, а в каникулах отказали, действуйте следующим образом:

Зафиксируйте письменный отказ банка с исходящим номером, датой и причиной отказа.

Найдите контакты претензионного отдела, службы омбудсмена или центрального офиса на сайте банка. Составьте и отправьте жалобу, приложите копии вашего заявления, документов, подтверждающих сложную ситуацию, и письменного отказа. Укажите, что отказ нарушает ваши права и сошлитесь на статьи законов №

353-ФЗ и №106-ФЗ. Одновременно с этим можно подать жалобу выше, например, в Центробанк.

Жалобы рассмотрят и ответят в течение 15 рабочих дней (это официальный срок для омбудсмена и Центробанка).

Какие есть альтернативы кредитным каникулам

Если, несмотря на беременность или рождение ребенка, ваша ситуация не подпадает под критерии кредитных каникул, а вносить платежи стало сложно, можно рассмотреть альтернативы.

| Реструктуризация кредита | По заявлению заемщика банк может уменьшить ежемесячные платежи, но тогда срок кредита и соответственно переплата по нему станут больше. Основания для реструктуризации можно посмотреть на сайте банка. Например, в Сбербанке среди них есть декрет и отпуск по уходу за ребенком. |

| Рефинансирование | То есть оформление нового кредита на более выгодных условиях — по ставке ниже или с платежом меньше. Полученными деньгами вы закрываете старый кредит и дальше погашаете уже новый. |

| Банкротство физического лица | Если кредитов накопилось много, а платить нечем, есть еще один путь — оформление банкротства. Это процедура, в которой могут освободить от кредитных, коммунальных и ряда других задолженностей, причем вместе со штрафами и процентами. Но запустить ее непросто — придется доказать, что денег нет и ситуация действительно безвыходная. |

Узнать, подходит ли ваша ситуация под банкротство физических лиц, можно на бесплатной консультации у наших юристов или просто ответив на 4 вопроса.