В статье пойдет речь об одном из шести официальных бюро кредитных историй — «Объединенном кредитном бюро».

Расскажем, какие данные о заемщиках хранятся в ОКБ, как проверить свой кредитный рейтинг и какие еще услуги оказывает сервис.

Содержание статьи

Всё содержаниеАО «Объединенное Кредитное Бюро» — что это такое

Акционерное общество «ОКБ» — это легальная организация, которая собирает данные о кредитах и займах граждан и юрлиц, обрабатывает их и формирует кредитный рейтинг заемщиков. Всего таких организаций в России шесть, по данным на 2026 год.

Легальность ОКБ подтверждается регистрацией в реестре Центробанка. Несмотря на то, что это частная структура, ее деятельность находится под чутким контролем ЦБ РФ.

Немного истории: бюро было создано в 2004 году, тогда оно называлось «Экспериан Интерфакс». Спустя пять лет Сбербанк выкупил 50% акций кредитного бюро. К 2012 году были объединены базы данных двух кредитных бюро: «Экспериан Интерфакс» и «Инфокредит». Отсюда и название: «Объединенное кредитное бюро».

Кроме того, с 2021 года Центробанк признал ОКБ квалифицированным кредитным бюро. Это значит, что наряду с другими функциями, оно должно предоставлять в режиме онлайн информацию о ежемесячных платежах заемщика. Это помогает кредиторам оценить долговую нагрузку человека и принять решение о выдаче кредита.

Среди клиентов АО «ОКБ» известные банки, такие как Альфа-Банк, ВТБ, Хоум Кредит Банк, а также микрофинансовые организации, коллекторские агентства, операторы связи. Все кредитные истории Сбербанка хранятся в ОКБ. Всего в 2026 году с бюро сотрудничает более 600 партнеров, а в базе данных присутствуют кредитные истории 91 млн граждан.

Банки обязаны передавать сведения обо всех заявках на кредиты, а также о выданных займах и изменениях по текущим обязательствам клиентов. По закону на передачу сведений в БКИ отводится 3 дня.

В отличие от других БКИ, ОКБ предлагает своим пользователям-физлицам расширенный пакет услуг. Одной из них является, например, помощь в получении займа с использованием сервиса «Кредистория». О нем расскажем подробнее дальше.

Контактные данные БКИ

Главный офис «Объединенного кредитного бюро» располагается в Москве на Шлюзовой набережной, д. 4. Это единственное представительство компании, региональных подразделений нет.

Чтобы попасть на личный прием, нужно приехать в центральный офис в будни с 10:00 до 18:00 (по четвергам до 20:00).

Служба поддержки граждан доступна:

- По телефону горячей линии ОКБ — 8 (800) 301-13-34, бесплатные звонки.

- Жители Москвы могут звонить на номер 8 (495) 665-51-74.

- Электронные обращения рассматривают по адресу: sd@bki-okb.ru.

Поддержка бизнеса, например, банков и коллекторских агентств, доступна:

- По номеру телефона 8 (495) 665-51-72.

- Электронная почта для корпоративных клиентов ОКБ: business@bki-okb.ru.

Сотрудники ОКБ ответят на вопросы, связанные с кредитной историей, и проконсультируют по доступным сервисам.

Какие услуги предоставляет ОКБ

Технически у ОКБ есть две платформы: это официальный сайт, доступный по адресу bki-okb.ru, и сайт сервиса «Кредистория» — credistory.ru.

На официальном сайте хранятся данные о заемщиках — эту информацию используют представители бизнеса для оценки клиентов, управления кредитным портфелем, предупреждения финансового мошенничества.

В то время как «Кредистория» — это сервис для физических лиц. Он представляет собой отдельную платформу, которую разработало бюро. Здесь можно бесплатно посмотреть свой кредитный рейтинг в режиме онлайн, узнать, как исправить кредитную историю, оформить кредит с низким рейтингом, а также рассчитать кредитный потенциал — для клиентов Сбербанка.

Подробнее остановимся на том, какие услуги оказывает ОКБ для физических лиц:

- Проверка кредитной истории. Поясним, зачем это нужно. Во-первых, чтобы узнать возможные причины отказа в получении кредита или займа. Возможно, вы брали до этого кредиты, погасили их, но отметка в кредитной истории еще не появилась — значит, банки думают, что у вас есть текущая задолженность. Во-вторых, чтобы убедиться в отсутствии мошеннических действий. Если злоумышленники завладели вашими персональными данными и оформили кредит, вы узнаете об этом из кредитного отчета. В-третьих, регулярная проверка кредитной истории позволяет выявить ошибки, которые могли закрасться по причине человеческого фактора или технических сбоев. Например, за вами числится кредит, который брал однофамилец.

- Проверка кредитного рейтинга. Именно на этой заветной цифре основываются банки, когда принимают решение о выдаче кредита или отказе. Рейтинг может быть от 1 до 999 баллов. Чем больше, тем выше вероятность одобрения. Здесь же можно узнать, почему рейтинг снизился и как его улучшить.

- Мониторинг изменений в кредитной истории. Позволяет предупредить мошеннические действия. Обо всех новых записях в КИ на электронную почту будут поступать уведомления, но обратите внимание, что услуга платная.

- Подбор кредитов. На сайте ОКБ можно заполнить заявку на оформление кредита и направить ее сразу в несколько банков, вместо того, чтобы заполнять анкеты по отдельности на сайтах кредиторов. Главное — не переусердствовать: оптимально подавать заявки не больше чем в 2–3 банка одновременно.

- Страхование. Через сайт ОКБ можно застраховать недвижимость, жизнь и здоровье.

Как проверить кредитную историю через ОКБ

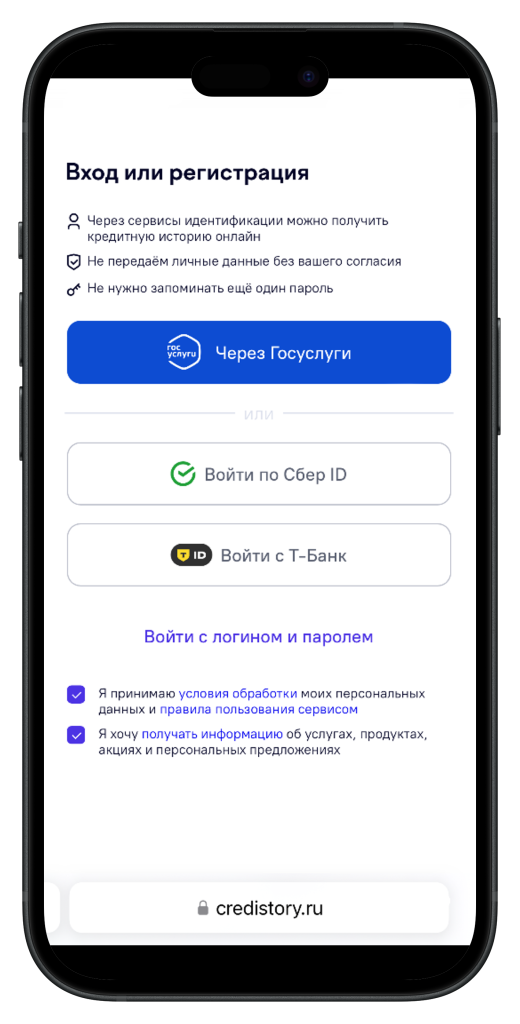

Чтобы узнать кредитную историю через ОКБ, на главной странице сайта «Кредистории» выберите «Войти», она расположена справа вверху.

Выберите подходящий способ авторизоваться: через Госуслуги, по Сбер ID или ID Т-Банка. Еще один способ войти — это ввести логин и пароль. Он подходит для тех, кто впервые зарегистрировался на сайте еще до интеграции системы с Госуслугами.

Когда войдете в личный кабинет, сайт запросит доступ к персональным данным: ИНН и СНИЛС. В открывшемся окне необходимо выбрать «Проверить кредитную историю». В течение минуты откроется отчет — его можно просмотреть в режиме онлайн или сохранить как PDF.

Проверять свою КИ можно дважды в год бесплатно, далее за услугу будут взимать плату — 390 рублей за каждую новую попытку.

Если не уверены, что вашу кредитную историю передали именно в ОКБ, проверьте информацию на Госуслугах. Для этого откройте сервис «Получение информации о хранении кредитной истории», заполните данные и отправьте запрос.

Ответ от ЦБ РФ придет в личный кабинет Госуслуг в течение 1–2 минут. В документе будет указано, в каких бюро хранится ваша КИ. Обратитесь напрямую в эти организации: через сайт, электронную почту или другими способами.

Что содержится в кредитном отчете

Кредитный отчет (или выписка) — это документ, в котором отображена история кредитования гражданина: все виды займов, кредитные карты, рассрочки, действовавшие за последние 7 лет. Независимо от того, в каком бюро вы получаете кредитный отчет, его структура будет примерно одинаковой.

Согласно закону «О кредитных историях», в кредитном отчете можно посмотреть такие сведения:

- Персональные данные: ФИО, паспортные данные, ИНН, СНИЛС, дата рождения владельца отчета.

- Далее — информация о текущей ситуации с долгами: сколько активных кредитов, какая по ним задолженность, есть ли просрочки и в каком размере.

- Действующие кредитные договоры. Здесь собрана информация об условиях и графиках платежей по всем кредитам, которые открыты в данный момент. Также указано, своевременно ли вносятся платежи, имеется ли залог или поручители, оформлялись ли кредитными каникулами, реструктуризация.

- Сведения о закрытых кредитах.

- Информация о судебных решениях и банкротстве физического лица.

Отдельно стоит сказать про индивидуальный кредитный рейтинг. Это персональная оценка вас как заемщика. Значение колеблется от 1 до 999 баллов. Чем больше рейтинг, тем выше вероятность получить одобрение в банке, хотя это далеко не единственный критерий, на который смотрят кредиторы. Хорошим считается рейтинг от 940 баллов, нормальным — от 820.

Каждое кредитное бюро рассчитывает рейтинг по собственным критериям, поэтому может быть такое, что в одном отчете у вас высокий рейтинг, а в другом — низкий. ОКБ при расчете рейтинга использует показатели просрочки, количество взятых кредитов, платежную дисциплину в первые полгода с заключения договора.

Сколько стоит проверка КИ в «Объединенном Кредитном Бюро»

Согласно ст. 8 закона № 218-ФЗ, каждый гражданин может бесплатно получить отчет из любого бюро кредитных историй два раза в год. Например, если ваша КИ хранится в трех кредитных бюро, вы имеете право на шесть бесплатных отчетов в год.

В «Объединенном кредитном бюро» также можно получить КИ бесплатно дважды за год. Последующие запросы будут платными, их количество не ограничено. Стоимость платного отчета каждое бюро устанавливает самостоятельно. В ОКБ отчет сверх бесплатного лимита обойдется в 390 рублей — при заказе на сайте, и в 600 рублей — при оформлении другими способами, например, почтой или телеграммой.

Стоимость других услуг на портале

ОКБ предлагает и другие платные услуги физлицам, среди них:

| Подписка «Лайт» | Позволяет отслеживать изменения в кредитной истории. Клиенту будут приходить уведомления о запросах КИ и оформленных кредитах. Если обнаружится факт мошенничества, компания выплатит страховку. |

99 рублей в месяц |

| Подписка «Премиум» | Бюро будет уведомлять обо всех изменениях в КИ, включая просрочки по платежам, изменение кредитного рейтинга и запросы КИ другими лицами и организациями. | 390 рублей в месяц |

Как исправить ошибки в кредитной истории через ОКБ

Бывает так, что кредитная история испорчена, но не по вашей вине. Это возможно, если в отчеты закрались ошибки.

Первым делом разберитесь, кто внес в отчет недостоверные сведения. Если это банк или МФО, необходимо собрать доказательства и обратиться напрямую к кредитору — с просьбой исправить сведения. Понадобится паспорт, кредитный договор, график платежей и подтверждение своевременной оплаты по кредиту.

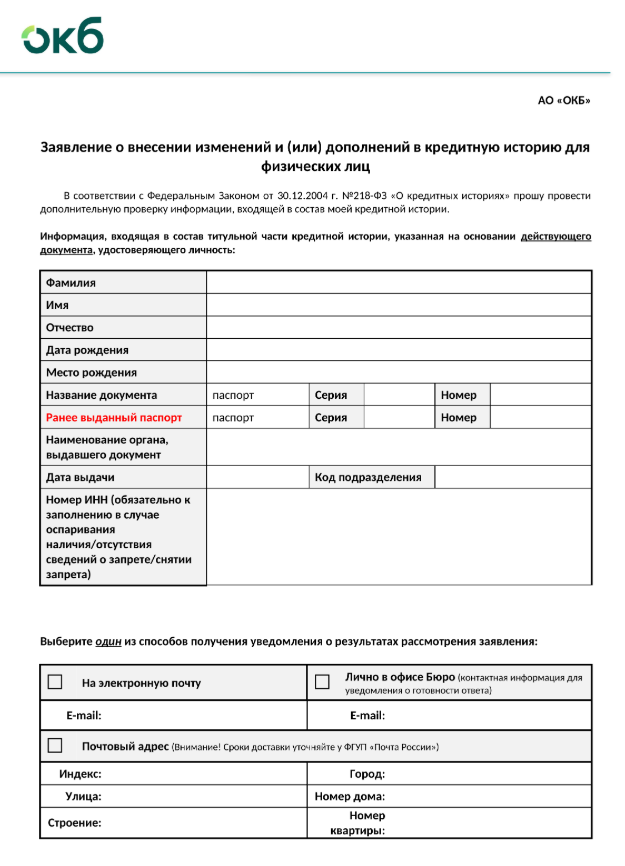

Если банк или МФО не решили вашу проблему, напишите в ОКБ. Составьте заявление по шаблону, направьте его по электронной почте, «Почтой России» или передайте лично в московский офис.

ОКБ обещает дать ответ по заявлению в течение 20 дней. Если сведения не будут исправлены в этот срок, можно добиваться справедливости через обращения в Центробанк, к финансовому уполномоченному и даже в суд.

Обычно ошибки возникают по вине кредитора:

- Когда финансовая организация не передает вовремя информацию о внесении платежа или закрытии кредита.

- Происходит технический сбой при внесении данных, например, в сумме или дате платежа.

- Вносятся данные однофамильца, из-за чего в истории появляется чужой кредит.

Если при проверке кредитного отчета вы заметили, что на ваше имя оформлены займы или кредиты, которые вы не брали, это тревожный сигнал. Свяжитесь с кредитором, уточните, точно ли это не ошибка, и обратитесь в полицию с заявлением о мошенничестве.

Когда неподъемные долги не позволяют улучшить кредитную историю, поможет банкротство физического лица. Это законная процедура, которая списывает кредиты, микрозаймы и другие задолженности. Главное условие для банкротства — это неплатежеспособность, то есть невозможность погасить накопившиеся долги. Узнать больше о процедуре можно на бесплатной консультации в компании «Финансово-правовой альянс».