Ситуация, когда за квартиру платит банк, кажется странной, но это действительно возможно. Такая схема называется обратной ипотекой, предназначенной для пенсионеров.

Расскажем, как работает программа, и объясним, что нужно сделать, чтобы взять обратную ипотеку в России.

Содержание статьи

Всё содержаниеЧто такое обратная ипотека

Это финансовый инструмент, который позволяет получать регулярные выплаты от банка под залог квартиры.

Обратная ипотека похожа на аванс за будущую продажу квартиры. Как если бы вы договорились с покупателем: «Я точно продам вам квартиру, но потом, а сейчас вы будете платить мне небольшими частями ее стоимость, пока я в ней живу». При обратной ипотеке в роли такого покупателя выступает банк.

Когда человек оформляет ипотечный кредит, он каждый месяц платит банку определенную сумму. Это классическая схема, которая подходит людям со стабильным финансовым положением и регулярным доходом.

Обратная ипотека предназначена для тех, у кого есть недвижимость в собственности (например, квартира или дом), но денег на жизнь не хватает.

В России программу запустили в 2012 году. Ее реализацией занимается акционерное общество «ДОМ.РФ», которое до 2018 года было известно как Агентство по ипотечному жилищному кредитованию (АИЖК).

Обратная ипотека — это финансовый инструмент, позволяющий использовать недвижимость как источник постоянного дохода. Право собственности остается у владельца объекта. Это особенно актуально для пенсионеров, которым нужен дополнительный доход, но они хотят остаться в своем доме.

Право собственности при обратной ипотеке

В отличие от пожизненной ренты, когда плательщик сразу получает право собственности на квартиру, при обратной ипотеке жилье остается в собственности хозяина — до определенного момента. Такой момент может наступить, например, когда пожилой человек переедет в дом престарелых или уйдет из жизни. Только тогда банк получит право собственности и сможет распоряжаться недвижимостью, находящейся в залоге.

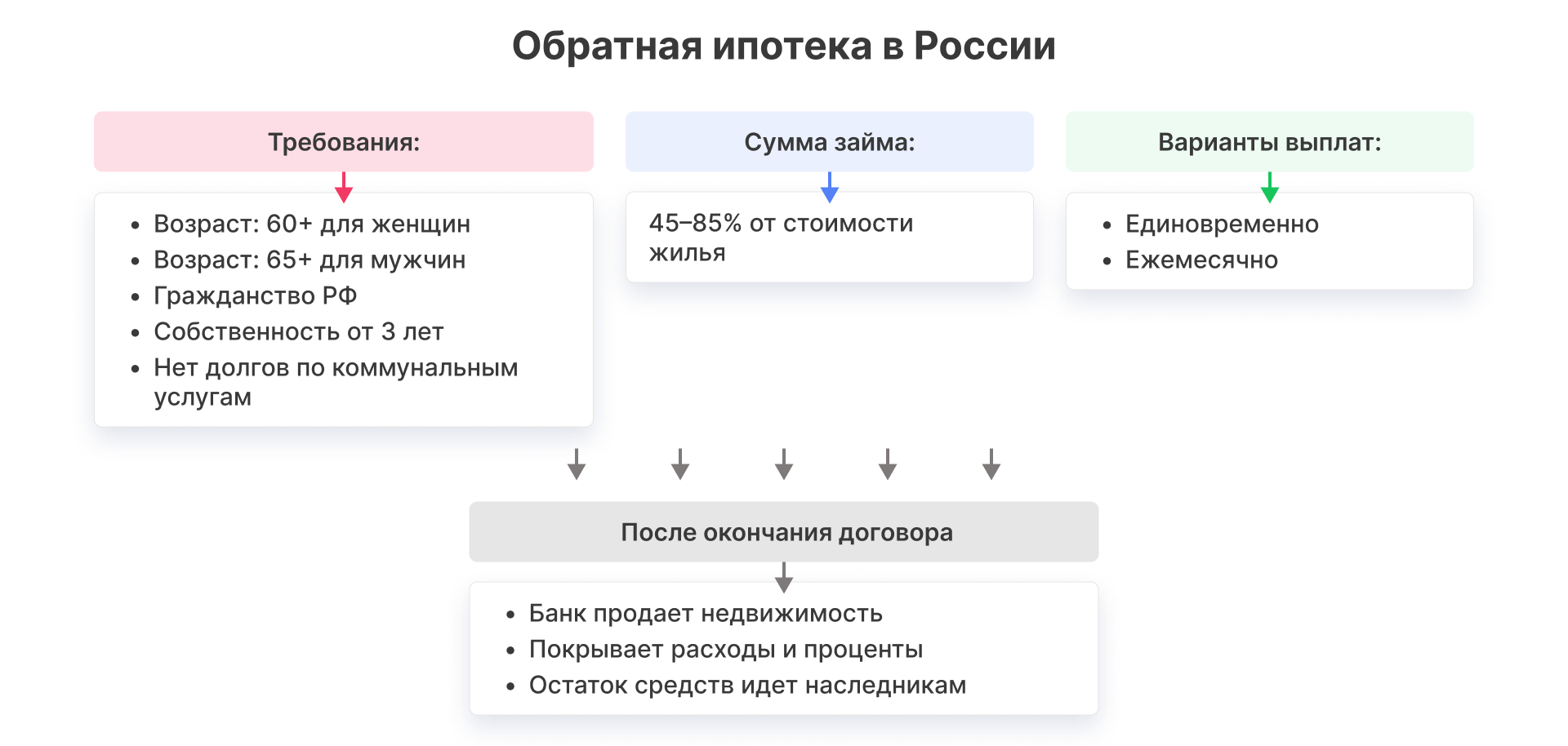

Пожилой человек может получить деньги двумя способами. Первый — всю сумму перечислят сразу после подписания договора. Второй — в рамках программы деньги будут ежемесячно поступать на его счет.

Когда владелец квартиры уйдет из жизни, банк выставит недвижимость на продажу. Деньги, вырученные от сделки, пойдут на покрытие накопившихся расходов и процентов. Оставшиеся средства достанутся наследникам. Родственники могут сохранить жилье, но для этого придется полностью погасить долг.

Требования для участия в программе

Прежде чем взять обратную ипотеку, изучите условия программы:

- Достижение пенсионного возраста: 60 лет для женщин и 65 лет для мужчин.

- Российское гражданство.

- Отсутствие несовершеннолетних или нетрудоспособных наследников.

- Наличие не более двух созаемщиков.

- Срок нахождения недвижимости в собственности — минимум 3 года.

К жилью тоже предъявляют требования, но они определяются каждым банком. Для участия в программе у пожилого человека не может быть задолженности по коммунальным услугам. Недвижимость не должна находиться в долевой собственности.

Программа обратной ипотеки в России предназначена для пенсионеров. Она позволяет получить ссуду в размере 45–85% от стоимости квартиры или дома. Эта сумма поможет нуждающимся гражданам и обеспечит их продуктами, лекарствами, необходимыми вещами.

Плюсы и минусы программы

Плюсы. Первое и основное — это возможность улучшить качество жизни. В условиях, когда пенсии не хватает, обратная ипотека помогает поддерживать комфортный уровень жизни и покрывать ежедневные расходы: от продуктов и лекарств до отдыха, транспорта и развлечений. Второе преимущество — в праве собственности, которое не переходит банку, а остается за пенсионером.

Минусы. Серьезный недостаток программы — невозможность составить завещание на квартиру. Когда действие договора заканчивается, жилье автоматически переходит в собственность кредитора.

Дополнительная проблема — отсутствие четких правовых рамок. Законодательно обратная ипотека в России никак не регулируется. Это одна из причин, по которой программа еще не пользуется спросом. Условия оформления ипотеки довольно туманные и во многом зависят от конкретного банка.

Кроме того, есть риски для владельца недвижимости. Бывают случаи, когда родственники настаивают на получении всей суммы разом — например, чтобы взять ипотеку на свою квартиру или погасить долги. Юридически сложно защитить пожилого человека от давления со стороны семьи.

Кредитор тоже рискует при оформлении обратной ипотеки. Если цены на квартиры вторичного рынка упадут, банк понесет убытки.

Список банков для обратной ипотеки

С 2021 года получить обратный ипотечный кредит могут только пенсионеры. Точного списка банков, предлагающих такую возможность, нет. Изначально планировалось, что партнерами программы станут кредитные организации, соответствующие стандартам института развития «ДОМ.РФ».

Обратная ипотека не пользуется спросом, потому что нет четкого правового регулирования. Ни банки, ни заемщики не желают брать на себя дополнительные риски.

Чтобы узнать, какие банки предоставляют обратную ипотеку, обратитесь на горячую линию «ДОМ.РФ» — 8 (800) 755-55-55.

Предположительно, для оформления ипотеки потребуется стандартный пакет документов:

- паспорт гражданина России

- документы на квартиру

- пенсионное удостоверение

- страховка на недвижимость

Перед подписанием договора банк может запросить дополнительные справки.

Деньги от обратной ипотеки пенсионеры могут тратить на что угодно: на лечение, ремонт, поездки или даже на погашение долгов. Если у человека есть кредиты или другие обязательства, эти средства помогут с ними справиться. Но избавиться от неподъемных долгов можно другим путем — в процедуре банкротства. Тогда удастся списать все кредиты, микрозаймы, рассрочки и другие задолженности, а главное — сохранить квартиру, если это единственное жилье.

FAQ: отвечаем на частые вопросы

Как работает обратная ипотека?

Обратная ипотека позволяет получить деньги банка под залог квартиры или дома, не теряя право собственности на недвижимость. После того как пенсионер переедет в дом престарелых или уйдет из жизни, кредитная организация продаст жилье.

Можно ли получить единовременную выплату по обратной ипотеке?

Обычно под залог квартиры можно получить 45–85% стоимости объекта. Пенсионер вправе запросить выплату единым платежом. Другой вариант — ежемесячно получать средства в течение определенного периода.