Пройти банкротство можно двумя путями: через суд или МФЦ — многофункциональный центр. Если человек списывает долги через МФЦ, это внесудебное банкротство. Другими словами, упрощенный способ навсегда забыть о кредиторах: банках, микрофинансовых организациях, коллекторах.

Но что в нем упрощенного? Чем такое банкротство отличается от стандартной судебной процедуры? Какие плюсы и минусы? Кто может пройти упрощенное банкротство, а кому точно этого не сделать? Рассказываем прямо сейчас.

Содержание статьи

Всё содержаниеБанкротство физических лиц через МФЦ: основные требования

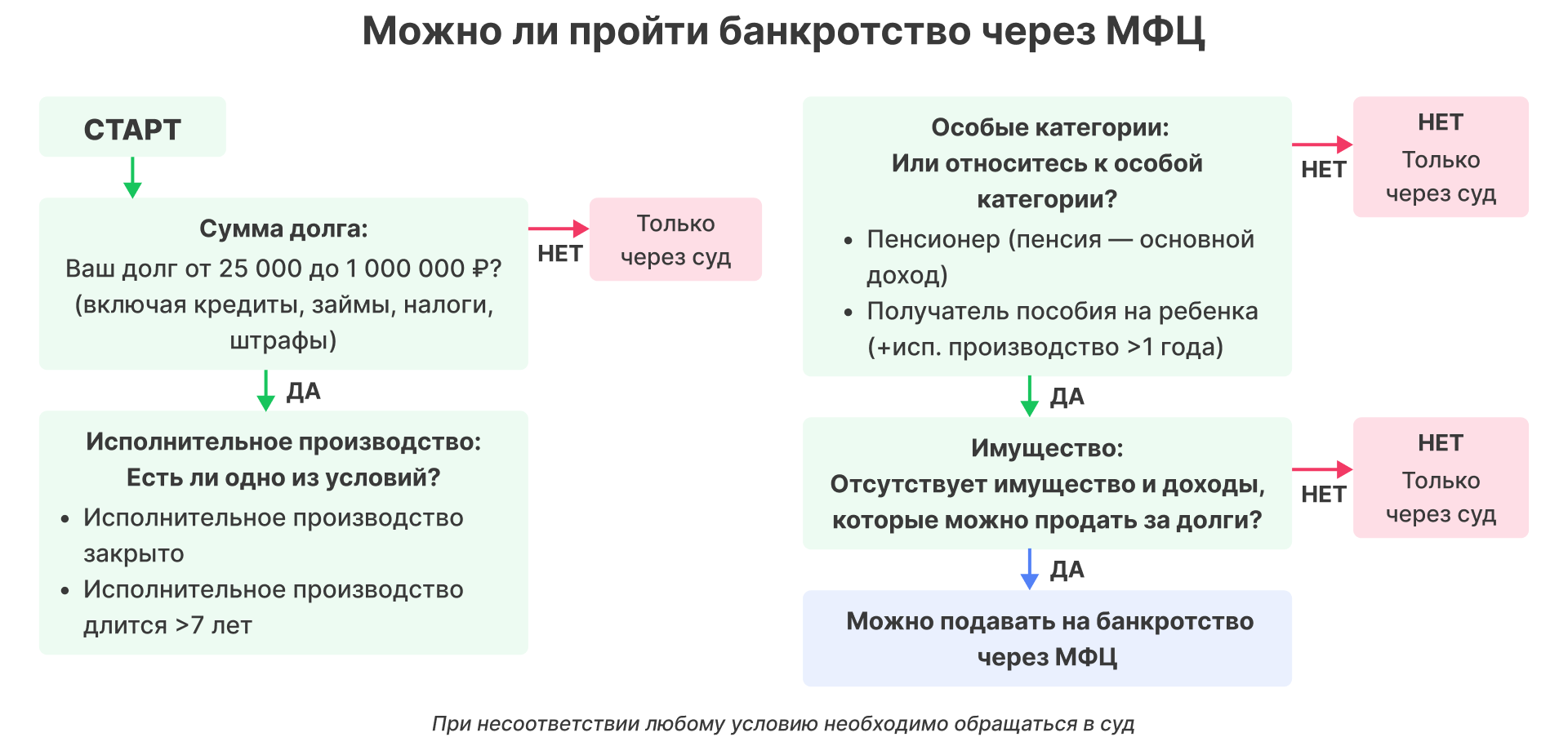

Упрощенное банкротство физических лиц через МФЦ — не для всех. Эта процедура имеет ряд ограничений по сумме задолженности и исполнительным производствам.

Подать заявление на внесудебное банкротство может гражданин, который соответствует условиям — они перечислены в ст. 223.2 закона № 127-ФЗ.

Размер долга. Тут четкий порог: минимум 25 000 рублей и максимум 1 000 000 рублей. В эту сумму входят кредиты, займы, налоги, административные и договорные штрафы (например, за нарушение ПДД или порчу арендованного имущества), долги по поручительствам и алиментам (хотя алименты списать нельзя). В размере долга не учитывают пени и штрафы за просрочку платежа.

Исполнительное производство. Заявление вправе подать гражданин, который отвечает хотя бы одному из четырех условий:

- Исполнительное производство, которое велось в его отношении, закрыто. Причем закрыто со ссылкой на п. 4 ч. 1 ст. 46 закона № 229-ФЗ. Это значит, что приставы не нашли ничего из доходов или имущества, которое можно продать за долги.

- Исполнительное производство длится больше 7 лет. Обычно это касается граждан, получающих крохотную зарплату, половину которой приставы забирают за долги. Получается долгоиграющая для всех картина: общий долг практически не снижается, а исполнительное производство никак не закрывают.

- Сам гражданин является пенсионером. Тут есть еще два условия. Во-первых, пенсия — это основной или единственный источник его дохода. Во-вторых, в отношении пенсионера минимум год идет исполнительное производство.

- Гражданин, планирующий банкротство, является получателем пособия на ребенка. Здесь похожие условия: во-первых, детское пособие является единственным источником дохода должника. Во-вторых, в его отношении минимум год длится исполнительное производство.

Документы для упрощенного банкротства

Когда гражданин подает на банкротство через МФЦ, он обязан приложить полный список кредиторов и указать:

- Название компании или ФИО гражданина, которому должен.

- Местонахождение офиса или адрес проживания.

- Сумму долга.

Есть и дополнительные документы, которые зависят от статуса заявителя.

Если это пенсионер, который подает на банкротство через МФЦ. Тут нужны:

- Справка из Социального фонда России (СФР) — там указан размер и вид пенсии. Например, страховая по старости или государственная по инвалидности.

- Справка об исполнительном производстве, если исполнительный документ направляли в СФР.

Получатель детского пособия. Здесь необходимы:

- Справка из СФР о получении пособия.

- Справка об исполнительном производстве, если исполнительный документ направляли в СФР.

Должник с длительным взысканием. Речь о гражданине, чье имущество приставы ищут больше 7 лет. Тут обязательна справка об исполнительном производстве.

Во всех случаях нужно приложить справку из налоговой об отсутствии или наличии статуса индивидуального предпринимателя. Обратите внимание, что срок ее действия — 5 дней.

МФЦ сам запрашивает нужные документы в государственных органах — для этого есть Система межведомственного электронного взаимодействия (СМЭВ). Но гражданин вправе лично предоставить справки.

В чем минусы банкротства через МФЦ

Упрощенное банкротство физических лиц через МФЦ привлекает простотой: понятно, куда обращаться и какие документы предоставлять. Но у каждой медали две стороны. Внесудебное списание долгов таит жесткие требования и ограничения.

Ограничения по сумме долга

Списать долги через МФЦ получится, если задолженность не превышает 1 000 000 рублей — это явный минус. Судите сами: обычно россияне занимают в банках до 500 тысяч рублей, а средний чек потребительского кредита составляет около 700 тысяч рублей. Прибавьте к этому задолженности по алиментам, коммунальным услугам, штрафам — шансы подать на упрощенное банкротство тают на глазах.

Если в сумме вы должны банкам, микрофинансовым и всем остальным организациям свыше 1 000 000 рублей, воспользоваться упрощенной процедурой уже не получится.

Обязательный груз исполнительного производства

Шлагбаум для многих должников — это требование об исполнительном производстве. Причем его должны или закрыть из-за отсутствия имущества, которое можно продать за долги, или тянуть годами. Поясним, в чем тут сложность:

- Не все кредиторы идут в суд. Многие, особенно микрофинансовые организации, предпочитают досудебный порядок. Они настойчиво звонят и заваливают должников сообщениями. Если не получается вернуть деньги — нанимают коллекторов или продают им долг за условные 5–7% от суммы. Все это проходит мимо суда, то есть никакого исполнительного производства нет.

- Не все исполнительные документы направляют приставам. Да, так бывает. Кредитор, который получил на руки исполнительный лист, может в обход ФССП направить бумагу должнику на работу. Или передать в банк, где у того открыт счет. Тогда исполнительного производства не будет.

Мы уже говорили о пенсионерах и гражданах, которые получают детские пособия. Они могут подать на банкротство через МФЦ, даже когда есть незакрытое исполнительное производство, начавшееся минимум за год до обращения.

Но возбудить такое производство должны по исполнительному документу имущественного характера — тут не работают бумаги о восстановлении нарушенного права или сносе самовольной постройки. Нужен, например, исполнительный лист о взыскании по кредитному договору или судебный приказ о взыскании по микрозайму.

Нет имущества, которое могут забрать за долги

Начать банкротство через МФЦ вправе гражданин, у которого нет доходов или вещей, которые можно продать и расплатиться с кредиторами. Речь об имуществе, которое закон позволяет забрать за долги. Например, единственное жилье нельзя отобрать. Участок, на котором оно стоит, — тоже.

Когда есть что взыскивать, это противоречит смыслу упрощенного банкротства. Если должник владеет имуществом, которое можно продать, кредиторы будут добиваться его реализации в рамках исполнительного производства.

Нельзя забывать кредиторов

Речь о том, что долги спишут только перед теми, кого должник назвал.

Когда гражданин подает заявление в МФЦ, он указывает всех, кому должен. Точнее, всех, кого помнит. Именно этот список будет окончательным во внесудебной процедуре.

Если должник кого-то забудет и кредитор в список не попадет, он сможет требовать долг и после завершения процедуры банкротства.

Когда кредитор не согласен с размером долга, который указан в заявлении, он может сам подать на гражданина в суд. Тогда никакой упрощенной процедуры не будет — начнется полноценное судебное банкротство.

К слову, в судебном банкротстве все кредиторы участвуют автоматически, даже если не заявили свои требования. Это значит, должник спишет долги полностью и перед всеми сразу.

Риск оспаривания сделок

Пока длится процедура внесудебного банкротства, кредиторы имеют право проверять финансовое положение должника и оспаривать его сделки.

Если они обнаружат скрытое имущество или доходы, то смогут перевести дело в суд. Это затягивает сроки и лишает должника всех преимуществ упрощенной процедуры.

Плюсы упрощенного банкротства

Несмотря на строгие требования, упрощенное банкротство физических лиц через МФЦ имеет ряд важных преимуществ для граждан, которые соответствуют критериям. Главные плюсы тут — в экономии времени и денег.

Бесплатная процедура

Пожалуй, это основной плюс — внесудебное банкротство абсолютно бесплатно. Государство берет на себя все расходы, которые связаны с процедурой.

Вам не придется платить госпошлину. Да, в судебном банкротстве с 9 сентября 2024 года госпошлину для должника тоже отменили, но тут ее и не было.

Кроме того, вы не тратитесь на финансового управляющего и публикации о процедуре. В судебном банкротстве эти расходы могут возникнуть, хоть и не всегда ложатся на плечи должника.Правда, судебное банкротство позволяет списать долги, даже когда есть имущество и доход, а размер обязательств не имеет значения — хоть 300 тысяч, хоть 30 миллионов рублей. Но это, как говорится, уже другая история.

Простота и скорость

Внесудебное банкротство — это лайт-версия полноценной процедуры списания долгов. Она действительно облегченная, судите сами:

- Минимум документов. Должник подает заявление по утвержденной форме и указывает список кредиторов. К заявлению прилагает пару справок. Каких именно — зависит от статуса заявителя: пенсионер, получатель пособия, должник с длительным взысканием.

- Четкий срок, который не сдвигается. Внесудебное банкротство длится ровно 6 месяцев. Это быстрее, чем судебная процедура, которая в среднем занимает 6–8 месяцев, но может завершиться и раньше.

Еще тут нет финансового управляющего. Упрощенная процедура не предусматривает его участия, потому что не нужно оценивать имущество, проверять сделки гражданина, вести реестр кредиторов.

Минимальное участие должника

Это заметное преимущество: по сути, должник подал заявление в МФЦ и все.

Не нужно приходить на заседания, предоставлять документы по запросу, общаться с финансовым управляющим и кредиторами. Это позволяет экономить силы и снизить стресс из-за финансовых проблем. Но тут важно сказать: всей работой в судебном банкротстве занимаются юристы, поэтому должнику тоже не придется ходить на заседания.

В любом случае должник обязан соблюдать определенные правила в ходе процедуры. Например, нельзя брать новые кредиты и выступать поручителем по займам.

Автоматическое списание долгов

Когда должник получает имущество в подарок или по наследству, внесудебное банкротство прекращают. Устроился на хорошую работу — то же самое. Кредитор подал на банкротство в суд — упрощенной процедуры не будет.

Но если за шесть месяцев, пока идет внесудебное банкротство, ничего такого не произойдет, долги спишут автоматически.

Чтобы узнать об этом, нужно отслеживать информацию в ЕФРСБ — Едином федеральном реестре сведений о банкротстве. Никакого документа на руки, как при судебном банкротстве, гражданин не получит.

Особые условия для отдельных категорий граждан

Эти послабления касаются пенсионеров, получателей пособий и граждан, с которых приставы безуспешно пытаются взыскать долги более 7 лет.

Таким людям необязательно иметь оконченное исполнительное производство. Хватит, чтобы его завели минимум за год до подачи заявления. Здесь два условия: дело возбудили за долги, но имущества не нашли или нашли, но его недостаточно, поэтому производство тянется месяцами.

Так государство помогает тем, кому банально нечем платить по долгам. Но даже им пройти досудебное банкротство нелегко: можно допустить ошибку в заявлении или подать в МФЦ не по месту жительства, и в банкротстве откажут.

Какие долги не спишут в МФЦ

Есть долги, которые не спишут в процедуре банкротства через МФЦ. Правда, большинство не спишут и в судебной процедуре. Но есть те, что «живут» именно в упрощенном банкротстве. Начнем с них и подтянем остальные.

Долги, которых нет в заявлении

Когда должник подает заявление в МФЦ, он прилагает список всех кредиторов. Но может произойти так, что кого-то пропустят.

Вот когда это бывает:

- Должник забыл о каком-то кредите или займе, особенно когда их много.

- Осознанно «забыл» о кредиторе. На первый взгляд, это странно, но так бывает. Например, человек получил кредит перед самым банкротством и опасается, что сделку сочтут неправомерной, а банкротство — преднамеренным.

В любом случае кредитор, который не попал в список, вправе требовать возврата долга даже после окончания внесудебного банкротства.

«Несгораемые» долги

Есть обязательства, которые невозможно списать ни через МФЦ, ни через суд.

Текущие платежи. Это долги, которые возникли после начала процедуры банкротства. Например, налоги и коммунальные платежи.

Обязательства, которые неразрывно связаны с личностью кредитора. В переводе с юридического на русский это означает:

- Алименты.

- Штрафы по уголовным статьям.

- Компенсацию морального ущерба.

- Возмещение вреда жизни или здоровью.

Если должник был руководителем или учредителем организации и своими действиями довел компанию до банкротства, он будет расплачиваться по ее долгам личным имуществом — это субсидиарная ответственность. Такие задолженности не спишут при банкротстве.

Долги в результате неправомерных действий

Если в ходе банкротства будет доказано, что долги возникли в результате неправомерных действий гражданина, их тоже не спишут.

Тут неправомерные действия — это мошенничество, обман, фиктивное или преднамеренное банкротство. Например, человек взял кредит по поддельным документам. Или скрыл имущество от кредиторов. Или продал гараж и машину родственнику накануне банкротства.

Последствия банкротства через МФЦ

Успешное списание долгов через МФЦ тянет за собой шлейф последствий. Они не критичны, но их нужно знать и учитывать заранее. Эти последствия аналогичны тем, что наступают после судебного банкротства.

Особенности новых кредитов

Никто не запрещает брать кредиты или займы, когда процедура завершится. Но следующие 5 лет после банкротства необходимо уведомлять об этом любой банк или микрофинансовую организацию, где хотите занять деньги.

Подать заявку на кредит или займ можете в любое время, хоть на следующий день после окончания банкротства. Но дать вам деньги или нет — это каждый банк и микрофинансовая организация решают самостоятельно.

Запрет на повторное банкротство

С момента списания долгов вы 5 лет не можете повторно подавать на банкротство: ни через МФЦ, ни через суд. Сумма долгов, наличие исполнительных производств, сроки неуплаты — значения не имеют.

Такое ограничение существует, чтобы пресечь злоупотребление правом: когда человек раз за разом набирает и списывает кредиты.

Ограничение предпринимательской деятельности

Если вы подали на банкротство в статусе предпринимателя, то не сможете снова открыть ИП в течение 5 лет после списания долгов.

Но можно сначала закрыть ИП, а потом уже проходить упрощенное банкротство. Правда, сняться с учета нужно минимум за год до подачи заявления — это четко говорит ст. 223.6 закона № 127-ФЗ. Тогда можете снова зарегистрироваться как предприниматель сразу после банкротства.

К слову, в судебном банкротстве таких ограничений нет. Закрыть ИП можно хоть за неделю, хоть за день до подачи заявления в суд.

Чтобы стать директором, нужно подождать

После банкротства нельзя сразу руководить организацией. Статья 213.30 Федерального закона № 127-ФЗ запрещает:

- Возглавлять банки и небанковские кредитные учреждения, например, кредитные кооперативы, — 10 лет.

- Страховые компании, микрофинансовые организации, НПФ, инвестиционные и паевые фонды — 5 лет.

- Другие коммерческие и некоммерческие структуры — 3 года.

Конкретные должности, которые не получится занять: директор, руководитель филиала, управляющий, член совета директоров.

Защита от «внезапных» кредиторов

В результате банкротства долги спишут перед всеми кредиторами, которые указаны в заявлении, даже если они не знали об этом. Достаточно того, что сведения опубликовали в ЕФРСБ.

В судебном банкротстве сведения в ЕФРСБ вносит финансовый управляющий. В упрощенной процедуре его нет, поэтому сведения публикует многофункциональный центр.

Кредиторы в обоих случаях должны самостоятельно отслеживать информацию. В случае с упрощенным банкротством долг обнулят через 6 месяцев после публикации.

Если кредитор докажет, что не мог знать о банкротстве, долг не спишут. Но доказать это при наличии записи в ЕФРСБ практически невозможно.

Стоит ли подавать на внесудебное банкротство

Банкротство физических лиц через МФЦ позволяет списать долги за полгода. Но мы выяснили: эта процедура имеет ряд ограничений и подходит далеко не всем.

Прежде чем подавать заявление в МФЦ, оцените свои шансы на успех. Упрощенное банкротство поможет, если:

- У вас небольшая зарплата и нет имущества, которое можно продать за долги.

- Все, что у вас есть, — это пенсия или пособие, которого не хватает, чтобы расплатиться с кредиторами.

- Приставы не нашли у вас имущества и доходов, поэтому закрыли исполнительное производство.

Вот условия, когда точно нужно обращаться в суд:

- Вы задолжали кредиторам больше 1 000 000 рублей.

- Владеете вы каким-либо имуществом, работаете или нет — значения не имеет.

- Неважно, есть ли открытые или закрытые исполнительные производства, сколько они длятся и почему начались.

- Вы хотите списать долги перед всеми кредиторами, даже если кого-то забыли указать в заявлении.

Внесудебное банкротство — это упрощенная и бесплатная процедура, но со своими нюансами. Пройти ее можно, если у вас небольшой доход или его нет совсем, а за плечами — закрытое или длительное исполнительное производство.

В отличие от упрощенного, судебное банкротство завершается вынесением определения, которым полностью списываются долги — даже если они не были указаны в самом заявлении.

Если не уверены, какой вариант банкротства выбрать, и хотите списать долги быстро и полностью, обратитесь к грамотным юристам. Бесплатно проконсультироваться можно в компании «Финансово-правовой альянс».

FAQ: отвечаем на частые вопросы

Какие последствия списания долгов через МФЦ?

Последствия списания долгов через МФЦ такие же, как при судебном банкротстве:

- Вы обязаны 5 лет сообщать о банкротстве любому банку, где берете кредит.

- Не сможете 5 лет повторно подать заявление о банкротстве.

- Не удастся занимать руководящие должности в течение 3–10 лет — зависит от вида организации.

Что будет с зарплатой при банкротстве через МФЦ?

При банкротстве через МФЦ с вашей зарплатой ничего не будет. Деньги полностью в вашем распоряжении.

В этом отличие от судебного банкротства: там финансовый управляющий выдает должнику деньги в размере прожиточного минимума на него самого и его иждивенцев.

Банкротство физических лиц через МФЦ проходит без финансового управляющего. Однако вы обязаны сообщить, если ваши доходы существенно вырастут.

Какую сумму можно списать через МФЦ в 2026 году?

В 2026 году через МФЦ можно списать долги от 25 тысяч до 1 млн рублей. Сюда входят:

- Требования по кредитам и займам.

- Налогам.

- Административным штрафам, например, за нарушение ПДД.

- Договорным штрафам, которые не связаны с просрочкой платежей, например, за порчу арендованного имущества.

- Долгам по поручительствам.

- Алиментам: их не спишут, но включат в общий долг.

В сумму долга не входят пени, штрафы за просрочку по кредитам и займам.