Если подали заявку на кредитные каникулы, а банк отказался их предоставить, эта публикация для вас. Разбираем, когда отказ в кредитных каникулах — это законно, а когда — нет.

Объясняем, можно ли повысить шансы на одобрение кредитных каникул и куда жаловаться, когда банк неправомерно отклонил требование отсрочки платежей по кредиту.

Содержание статьи

Всё содержаниеМожет ли банк отказать в кредитных каникулах

Кредитные каникулы — это период до полугода, в течение которого можно законно не вносить платежи по кредиту. Заемщик самостоятельно выбирает период такой отсрочки — от 2 до 6 месяцев, а основанием для ее получения является трудная жизненная ситуация. Дата выдачи кредита, по которому предоставляется отсрочка, не имеет значения.

Уйти на каникулы можно:

- По потребительским кредитам.

- Займам.

- Кредитным картам.

- Автокредитам.

Банк вправе отказать в кредитных каникулах, но исключительно по основаниям, которые предусмотрены законом.

ч. 14 ст.

Если ситуация заемщика и его кредит подходят под условия каникул, банк обязан их предоставить. Незаконный отказ в кредитных каникулах можно обжаловать в Центробанке и оспорить в суде.

Почему не дают кредитные каникулы

Банк или МФО могут отказать в кредитных каникулах, если не соблюдаются условия их предоставления. Перечень таких условий закрытый, все они перечислены в ч. 1 ст.

Кредит не выходит за рамки лимита. Например, по потребительскому кредиту он составляет 450 000 рублей.

Ранее кредитные каникулы не предоставлялись. По одному долгу нельзя оформить кредитные каникулы дважды. Исключение — если в первый раз их предоставили из-за падения дохода, а во второй — потому что вы находитесь на территории чрезвычайной ситуации (ЧС).

Гражданин не имеет статуса банкрота, в отношении него не введена реструктуризация или реализация. Если банкротство физического лица уже идет, кредитные каникулы теряют смысл — теперь вопрос с долгами решается в рамках процедуры.

Нет судебного акта о взыскании долга, утвержденного мирового соглашения или исполнительного производства — это касается кредита, по которому заемщик запрашивает отсрочку.

Нередко банки отклоняют заявления, потому что заемщик не разобрался с условиями или предоставил неполный пакет документов.

Разберем подробнее частые основания отказов в кредитных каникулах.

Превышение лимита по сумме кредита

В кредитных каникулах отказывают, когда кредит не соответствует лимитам. До установления предельной величины кредитов Правительством РФ, лимиты определяются ч. 4 статьи 4 закона №

На дату написания статьи действуют такие лимиты (по изначально выданной сумме, а не остатку долга):

| Потребительский кредит | До 450 000 рублей |

| Кредитная карта | До 150 000 рублей |

| Автокредит | До 1,6 млн рублей |

| Ипотека | До 15 млн рублей |

Недостаточное снижение дохода или отсутствие подтверждающих документов

Банк обязан предоставить отсрочку, если заемщик подтвердит хотя бы одно из двух оснований: или снижение дохода, или проживание в районе ЧС.

Снижение дохода. Кредитные каникулы дают заемщикам, чей доход за два последних месяца снизился минимум на 30%. Для сравнения используют среднемесячный доход за прошлый год. Если доход упал меньше, чем на 30%, отказ в кредитных каникулах будет законным.

Сокращение доходов подтверждается документами:

-

Для работающих по трудовому договору — справкой о доходах и суммах налога физического лица, бывшая

2-НДФЛ. Если в справке не отражаются премии и прочие бонусы, попробуйте представить выписки по счетам, где отражается их зачисление или справки работодателя.

Если брали отпуск по уходу за ребенком, — справкой с работы о заработке и о нахождении в таком отпуске.

-

Для ИП — книгой учета доходов и расходов и хозяйственных операций.

-

Для самозанятых — справкой о состоянии расчетов (доходах) по налогу на профессиональный доход.

Проживание в районе ЧС. Если живете на территории с режимом ЧС, доходы подтверждать необязательно. Проживание в таком месте — это самостоятельное основание для кредитных каникул. Главное — предоставить банку документ от местной администрации о проживании на данной территории.

По обеспеченному кредиту потребуется согласие на кредитные каникулы от залогодателя или поручителя.

Дополнительно банк может попросить копию паспорта должника и копию кредитного договора. Иногда и другие документы — например, справку о постановке на учет как безработного.

Важно: если банк требует документы, которые не предусмотрены законом, вы не обязаны их предоставлять.

Чтобы узнать полный список документов для заявки на кредитные каникулы, позвоните в отдел по работе с клиентами в вашем банке.

Если доходы сильно сократились или вы живете в зоне ЧС, но не смогли подтвердить это документально, банк откажется предоставлять льготный период.

Каникулы по текущему договору уже предоставлялись

По одному кредитному договору каникулы разрешено оформить дважды по двум разным основаниям:

- Из-за сокращения доходов более, чем на 30%.

- И по причине проживания в зоне ЧС.

Дважды оформить кредитные каникулы по одному долгу и по одному основанию, например, по снижению доходов, нельзя.

Если брали кредитные каникулы из-за пандемии или санкций по законамДолг передан в суд или на принудительное взыскание

По закону уйти на каникулы можно, пока долги по кредиту не взыскали через суд. Если на момент, когда банк получил заявление, есть вступившее в законную силу решение суда о взыскании задолженности, отсрочку не согласуют.

Еще кредитных каникулах откажут, если:

- По кредиту есть утвержденное судом мировое соглашение.

- Банк предъявил требование к поручителю.

- Обращено взыскание на залог.

- Или возбуждено исполнительное производство.

Когда ничего из этого еще не произошло, у банка нет оснований для отказа в кредитных каникулах даже при просрочках в платежах. Неважно, какая у вас кредитная история — хорошая или плохая, на одобрение отсрочки это не влияет.

Заемщик признан банкротом

Каникулы не дадут, если заемщик уже получил статус банкрота. Но если заявление о признании финансовой несостоятельности (банкротстве) подано, а суд еще не решил, обосновано ли оно, банк не вправе отказать в кредитных каникулах.

Разобраться, подходит ли ваш случай под банкротство, можно онлайн — просто ответьте на 4 простых вопроса.

Основания отказа в кредитных каникулах — это:

- Вступившее в силу постановление суда о признании заявления о банкротстве обоснованным и введении реструктуризации или реализации.

- Сведения о признании заемщика банкротом, содержащиеся в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

Какие причины отказа в кредитных каникулах незаконны

Банк может правомерно отказать в кредитных каникулах, когда для них нет оснований, займ больше установленного лимита или нет совпадения по другим условиям из ч. 1 ст.

Если вам отказали в кредитных каникулах по другой причине — это нарушение. Просроченные платежи, плохая кредитная история, внутренние регламенты банков — ничего из этого не может быть основанием для отказа в отсрочке.

Перечень обязательных документов для кредитных каникул предусмотрен

В какой срок банки принимают решение о кредитных каникулах

Требование о кредитных каникулах рассматривается банком в течение 5 рабочих дней. Если заявление подходит под условия, банк отправляет заемщику уведомление об изменении кредитного договора по его требованию. Извещение направляется способом, который указан в договоре. Если порядок отправки таких сообщений в соглашении не прописан, оно высылается заказным письмом с уведомлением о вручении или вручается заемщику под расписку.

Если прошло 10 рабочих дней с подачи заявления на кредитные каникулы, а банк не уведомил о его одобрении или об отказе, каникулы считаются предоставленными со дня подачи уведомления или с числа, с которого вы просили оформить их в требовании.

Что делать, если вам не одобрили кредитные каникулы

Первым делом выясните причину. Если банк отклонил требование о кредитных каникулах, запросите отказ в письменном виде. Ознакомьтесь с ним — там должно быть указано, почему вам отказали, со ссылкой на основание отказа.

Когда причина отказа — это неполный комплект документов или ошибки в них, приложите недостающие бумаги или исправьте неточности и попробуйте повторно обратиться с заявлением на кредитные каникулы.

Возможно, из ответа банка вы узнаете, что отказ обоснован. Например, вы не проходите по лимиту кредита.

Если считаете, что отказ банка неправомерный, его можно обжаловать.

Куда жаловаться на неправомерный отказ

Перечислим, куда можно обратиться с жалобой, если отказали в кредитных каникулах.

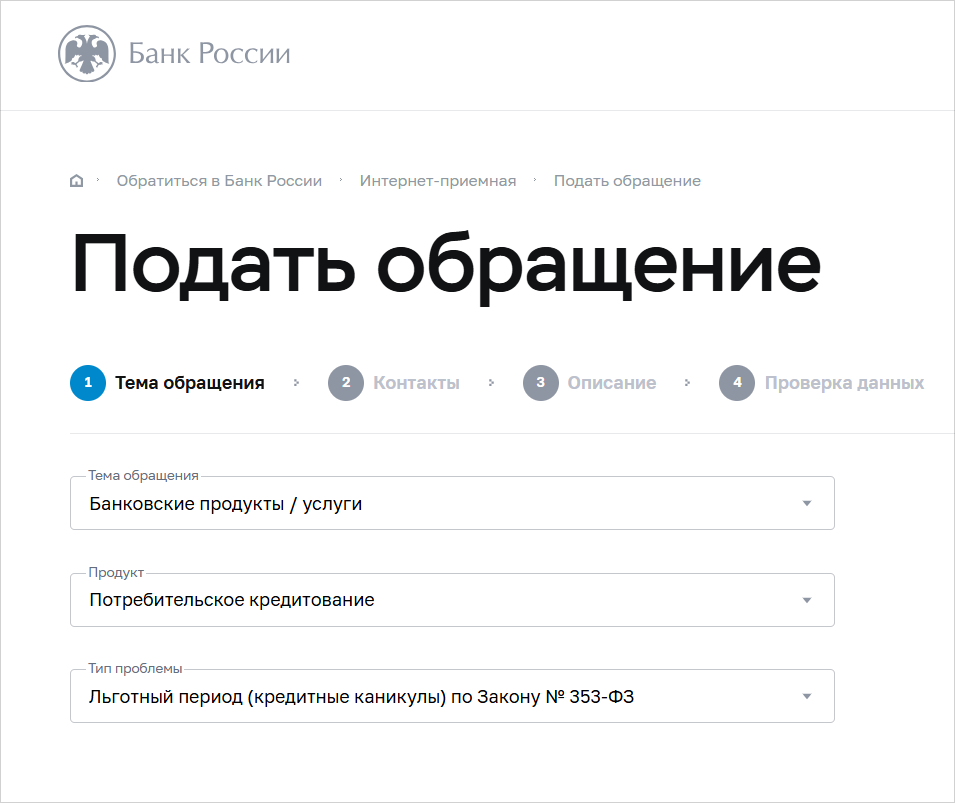

В ЦБ РФ. Жалобу можно направить на сайте cbr.ru/reception/. В качестве темы обращения выберите «Льготный период (кредитные каникулы) по Закону №

Скриншот: cbr.ru

К финансовому уполномоченному. Это должностное лицо, к которому обязательно обращаться до суда по спорам с банками, когда размер требований не превышает 500 000 рублей.

Омбудсмен рассматривает обращения бесплатно, а его решения обязательны для финансовых организаций. Если банк не исполнит решение, вы можете еще раз обратиться к уполномоченному за удостоверением. Это исполнительный документ, по которому решение финансового уполномоченного исполняется принудительно.

Отправить обращение можно на Госуслугах или на сайте finombudsman.ru. Срок ответа на жалобу составляет 15–30 дней.

В Роспотребнадзор. Пожаловаться на нарушение прав потребителя можно на сайте ведомства petition.rospotrebnadzor.ru/petition/. Срок ответа — 30 дней.

В прокуратуру. Жалоба в прокуратуру не будет отличаться от обращения в ЦБ РФ. Направлять ее стоит, если ответы других инстанций вас не устроили или их действиями нарушены ваши права. В прокуратуру тоже удобно обращаться онлайн. Жалобу рассмотрят за 30 дней.

В суд. Это крайний вариант — на случай, если другие варианты обжалования не дали результата и банк по-прежнему отказывает в кредитных каникулах. Исковое заявление подают:

- Мировому судье, если требования до 100 000 рублей, так как спор попадает под защиту прав потребителей.

- В районный суд по своему месту жительства, если сумма больше.

Мировой судья рассматривает исковые требования в течение месяца, районный суд — за 2 месяца.

Как повысить шансы на одобрение кредитных каникул

Чтобы предоставили кредитные каникулы, нужно соответствовать всем условиям и доказать это банку. Для повышения шансов на одобрение кредитных каникул:

-

Еще до подачи заявки убедитесь, что размеры кредита соответствуют лимитам.

-

Подготовьте документы, подтверждающие трудную жизненную ситуацию. Напоминаем, что это одно из двух: уменьшение дохода или проживание в зоне ЧС.

-

Обратитесь в банк и выясните, как можно подать заявление. Обычно его со всеми документами принимают онлайн — через специальный раздел в личном кабинете или чат со специалистом.

Что выбрать, если кредитные каникулы недоступны

Если вам отказали в кредитных каникулах, попробуйте снизить финансовую нагрузку другим способом.

Рефинансировать кредит. Рефинансирование — это получение нового займа для погашения старого. Чтобы оно имело смысл, новый кредит должен быть выгоднее погашаемого. Обычно рефинансирование одобряют должникам с хорошей кредитной историей.

Как узнать свою кредитную историю за 7 минут — пошаговая инструкция

Сделать реструктуризацию. Она означает изменение условий кредитного договора. При реструктуризации ежемесячные платежи становятся меньше, а срок возврата займа, наоборот, увеличивается.

Минусы рефинансирования и реструктуризации в том, что эти меры не подкрепляются законом. В отличие от кредитных каникул, банк не обязан соглашаться на рефинансирование или реструктуризацию — он предоставляет их по своему усмотрению.

Если не справляетесь с платежами по кредитам, а реструктуризация или другие способы снижения финансовой нагрузки не помогают выбраться из долгов, рассмотрите оформление банкротства. У этой процедуры, как и кредитных каникул, есть свои условия. Но если ситуация им соответствует, вы можете признать финансовую несостоятельность — это шанс освободиться от долгов, которые вы не в силах погасить.