Рефинансирование — это когда вы берете новый кредит, чтобы закрыть ипотеку в прежнем банке. Это выгодно, если найдете программу со ставкой на

В этой статье разберем условия, действующие в Т-Банке, и расскажем, как рефинансировать ипотеку в 2026 году.

Содержание статьи

Всё содержаниеУсловия рефинансирования ипотеки в Т-Банке

Т-Банк («Тинькофф») предлагает две программы рефинансирования ипотечных кредитов:

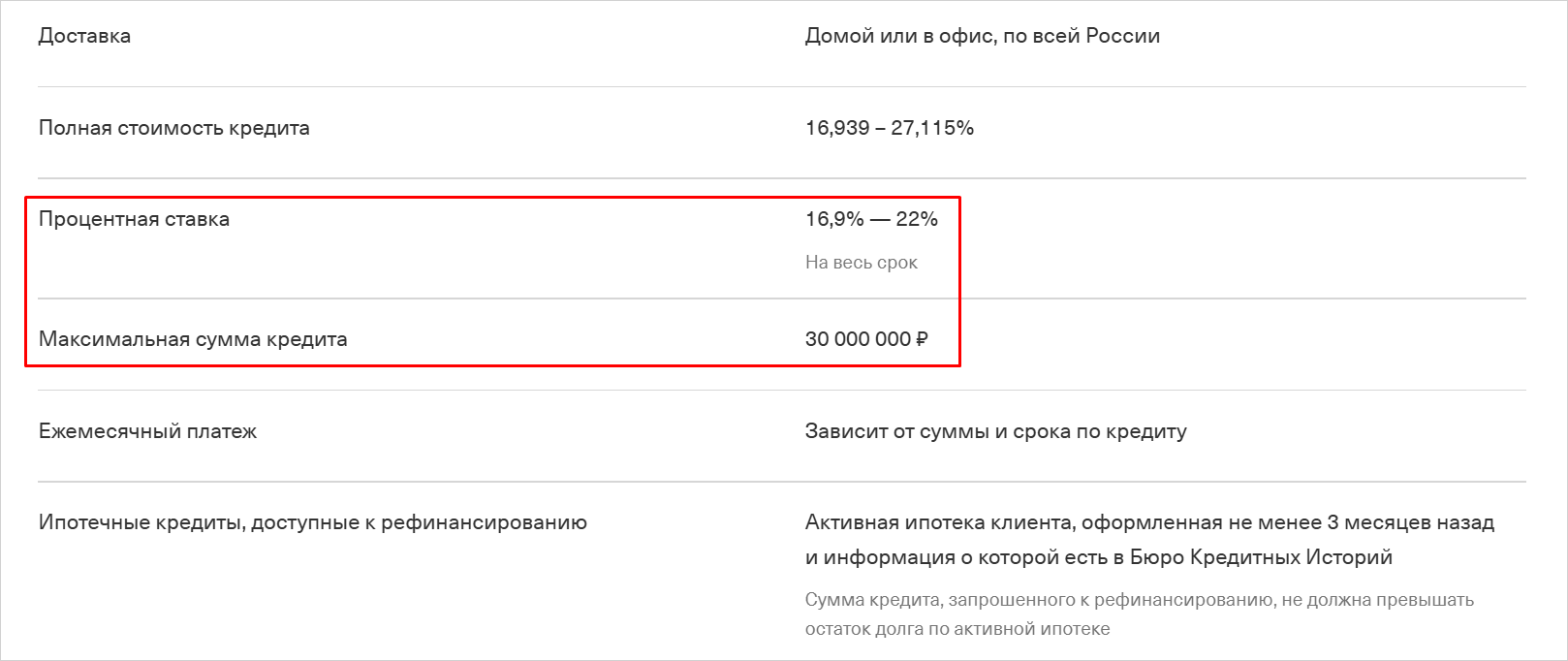

- Стандартную для жилья на вторичном рынке. В 2026 году условия по программе такие: ставка — от 16,9 до 22% годовых, а сумма кредита — до 30 млн рублей. Параметры ипотеки и рефинансирования часто меняются, поэтому обязательно уточните их перед заявкой.

Источник: tbank.ru

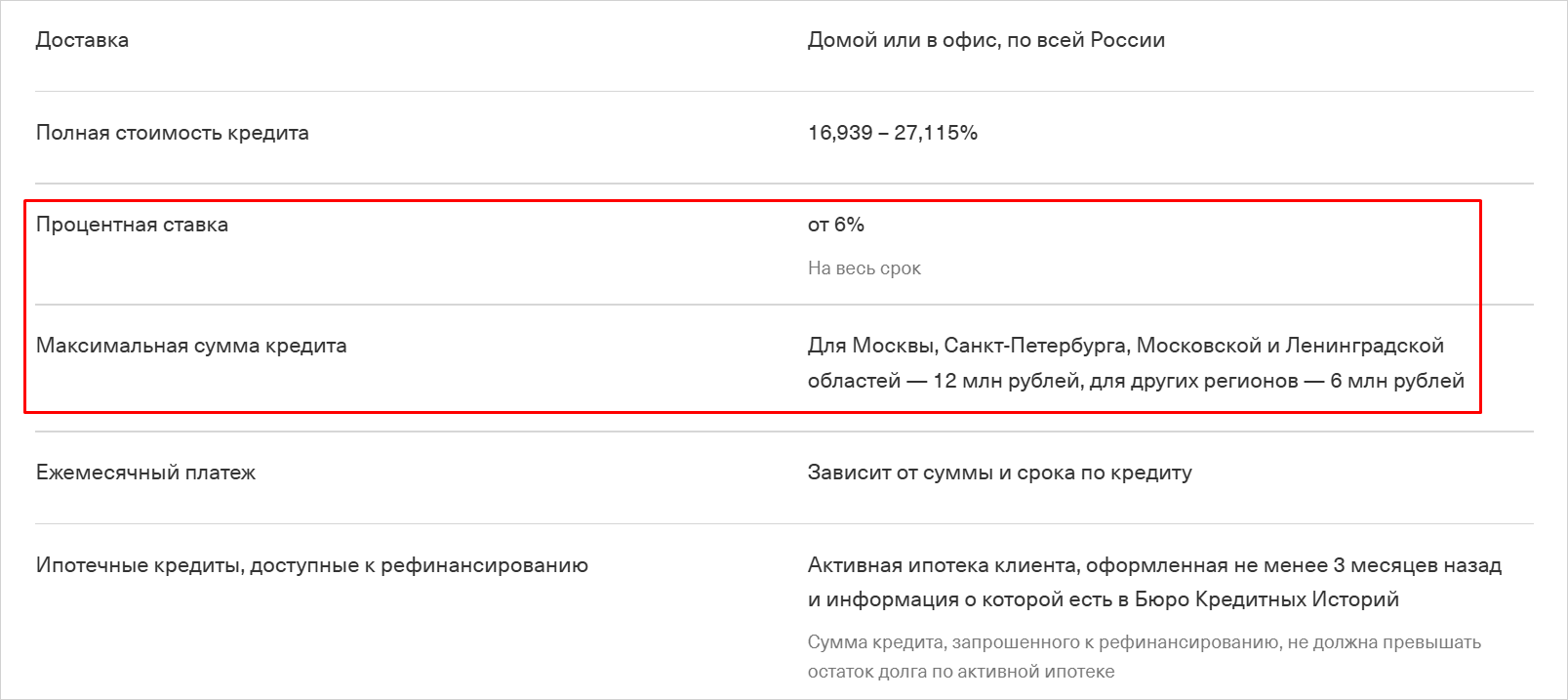

- Льготную семейную ипотеку с государственной поддержкой для заемщиков с детьми. Здесь ставка — от 6% годовых, а сумма — до 12 млн для Москвы и области, Санкт-Петербурга и Ленинградской области. Для остальных регионов — сумма кредита составляет максимум 6 млн рублей.

Источник: tbank.ru

Максимальный срок ипотеки по обеим программам — 30 лет.

Требования к ипотечным кредитам и недвижимости

Не каждый жилищный кредит подойдет для рефинансирования в Т-Банке. Есть ряд требований и к самой ипотеке, и к недвижимости:

-

Рефинансируемая ипотека оформлена не меньше трех месяцев назад.

-

Информация о ней отображается в кредитной истории.

-

Сумма нового кредита не превышает остаток долга по текущей ипотеке. Получить дополнительную сумму на личные цели нельзя.

-

Текущая задолженность по ипотеке не более 85% стоимости квартиры по договору купли-продажи (ДКП) или договору долевого участия (ДДУ).

-

В течение двух месяцев нужно погасить старую ипотеку в банке, снять обременение и зарегистрировать новый залог в пользу Т-Банка в Росреестре.

-

Для рефинансирования подходят квартиры на вторичном рынке в доме от 1960 года постройки, в том числе по семейной программе.

-

Недвижимость находится в РФ, достроена и располагается в многоквартирном доме, в котором три и более этажа.

Какую ипотеку не рефинансирует «Тинькофф»

В Т-Банке нельзя рефинансировать ипотеки, по которым приобретены:

- Апартаменты.

- Объекты культурного наследия.

- Недостроенное жилье.

- Неприватизированные квартиры.

- Комнаты.

- Частные дома.

- Доли в жилом помещении.

- Коммерческая недвижимость.

Еще «Тинькофф», как и другие банки, откажет в рефинансировании просроченной ипотеки.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Каким критериям должен соответствовать заемщик

Помимо условий по кредиту и недвижимости, есть требования к заемщику, желающему рефинансировать ипотеку в «Тинькофф»:

-

Возраст — от 18 до 70 лет на момент полного погашения ипотеки.

-

Гражданство РФ и регистрация — постоянная или временная.

-

Вы должны быть единственным собственником ипотечной квартиры. Если жилье покупалось в браке, потребуется письменное согласие супруга на сделку.

-

В квартире могут быть прописаны дети при условии, что они не являются собственниками ипотечного жилья.

-

Стабильный доход и хорошая кредитная история.

В Т-Банке упрощенный порядок рефинансирования ипотеки. Для заявки не нужны справки о доходах и поручители, достаточно паспорта и базовых данных о заемщике. Заявку подают онлайн на официальном сайте Т-Банка или в мобильном приложении.

Список документов для рефинансирования ипотеки в «Тинькофф» (Т-Банк)

Для рефинансирования ипотеки в Т-Банке нужно подготовить стандартный пакет документов.

Паспорт гражданина РФ — основной документ заемщика, а также СНИЛС и ИНН, если эти сведения не были ранее предоставлены банку.

Договор ипотеки из предыдущего банка. Потребуется действующий кредитный договор по рефинансируемой ипотеке, который подтверждает условия задолженности.

Нотариальное согласие супруга — если жилье находится в совместной собственности. Второй супруг должен официально подтвердить, что не возражает против изменений условий кредита.

Документы, подтверждающие право на семейную ипотеку. Для льготной программы нужно подтвердить, что у вас есть ребенок не старше 6 лет и соответствие другим условиям — мы подробно разбирали их в этой статье. Обычно достаточно свидетельства о рождении.

Как оформить рефинансирование ипотеки в Т-Банке

Пошаговая инструкция по рефинансированию ипотеки в Т-Банке («Тинькофф»):

- Зайдите в мобильное приложение Т-Банка или в личный кабинет на сайте, выберите «Посмотреть все продукты» или «Новый счет или продукт».

- Выберите «Рефинансирование». Далее — «Ипотека» и «Подробнее».

Источник: tbank.ru

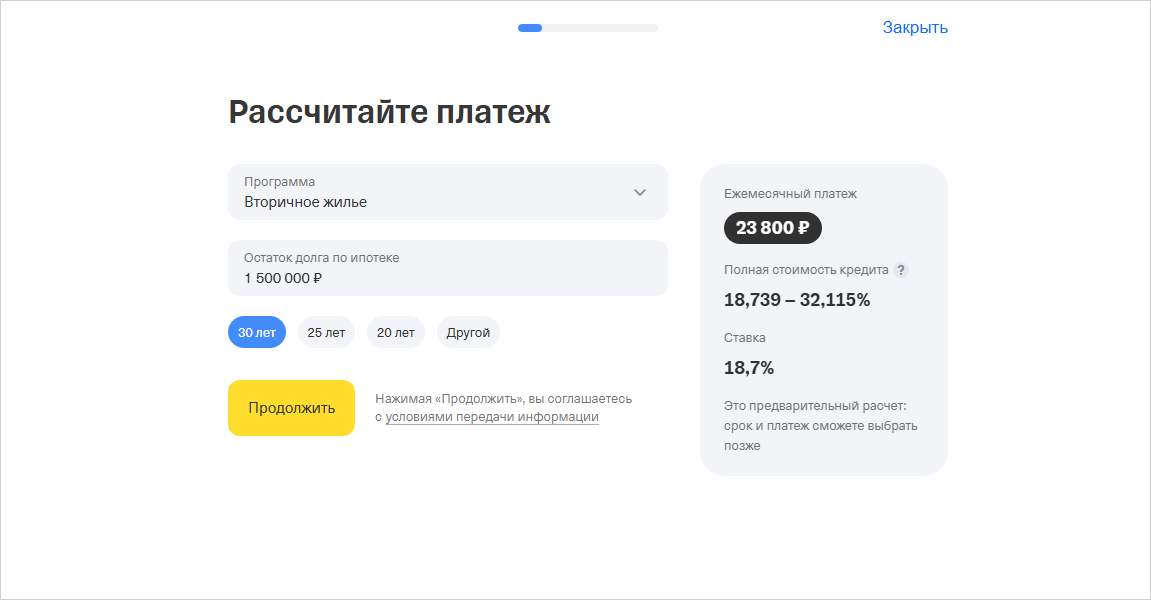

- Укажите «Программу» ипотечного кредитования, остаток долга, выберите срок. Когда введете данные, система покажет предварительный расчет. Если условия устраивают, выберите «Продолжить».

Источник: tbank.ru

- Заполните все поля: адрес ипотечной квартиры, семейное положение на момент покупки жилья, СНИЛС и ИНН.

- Загрузите действующий ипотечный договор из другого банка. Документ можно переслать в чат поддержки.

- Отправьте заявку на рассмотрение.

- Дождитесь предварительного решения банка. Оно приходит за 3–5 минут. Если заявку одобрят, могут запросить дополнительные документы.

- Документы, в том числе договор на подпись, привезет курьер — в удобное для вас время и место.

- После подписания договора Т-Банк перечислит деньги на ваш счет в предыдущем банке по указанным вами реквизитам. После этого в течение двух месяцев нужно самостоятельно закрыть старую ипотеку — досрочно погасить всю сумму кредита и снять обременение с недвижимости. Лучше постараться завершить этот этап без промедления, поскольку Т-Банку потребуется дополнительное время для перерегистрации залога.

- Убедитесь, что прежний кредит полностью погашен. Получите в предыдущем банке документы о закрытии долга и снятии обременения.

Последний шаг — переоформить ипотеку на квартиру. Т-Банк сделает это за вас: после закрытия старого кредита банк сам подаст документы в Росреестр для регистрации залога в свою пользу. Весь этот процесс, то есть погашение старой ипотеки и ее переоформление в Т-Банк, должен быть завершен за 2 месяца.

Когда выгодно рефинансировать ипотеку в банке «Тинькофф»

Рефинансирование ипотеки выгодно, если новые условия позволяют заметно сэкономить. Когда есть смысл рефинансировать долг:

-

Разница в ставках составляет не меньше

1–2 процентных пункта, тогда выгода перекроет затраты на оформление сделки. -

Выгоднее рефинансировать ипотеку в начале выплат, когда основная часть платежа уходит на погашение процентов. Ближе к концу срока экономия будет минимальной.

-

Если до конца ипотеки осталось

2–3 года или текущая ставка почти равна рыночной, менять банк не имеет смысла.

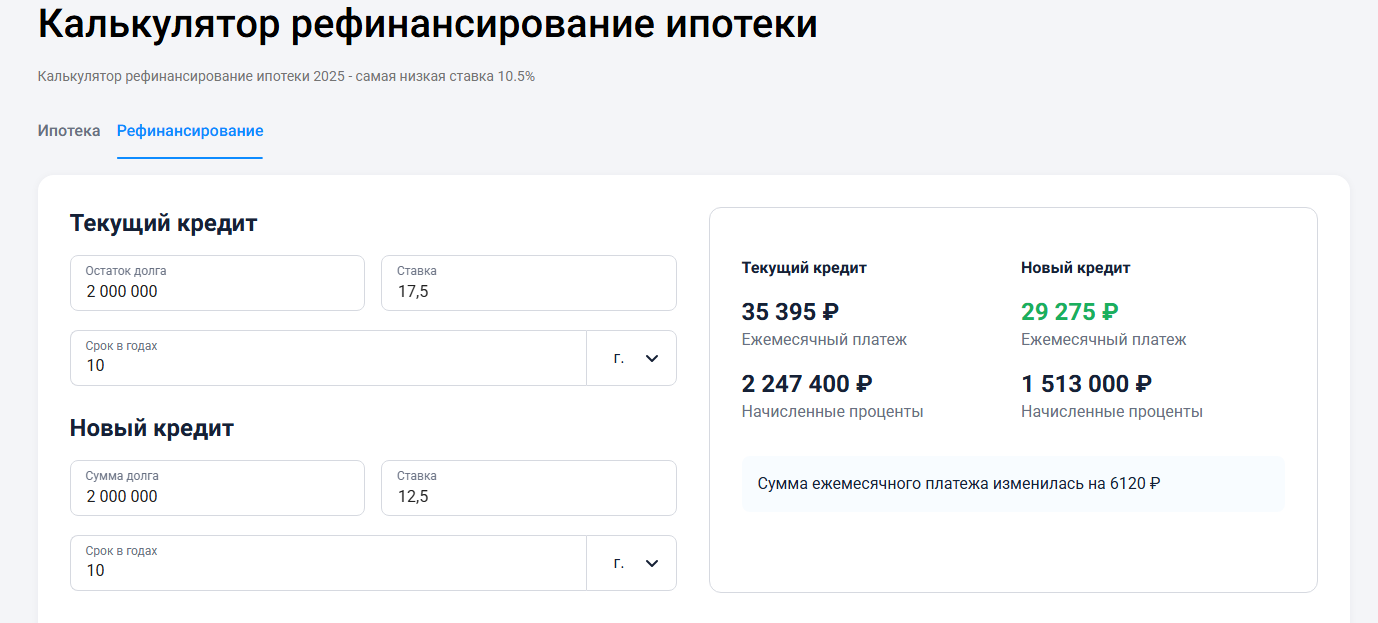

Пример 1. Остаток по ипотеке — 2,5 млн рублей на 15 лет. При ставке 20% ежемесячный платеж составит около 42,3 тысячи рублей. После рефинансирования под 18,7% платеж снизится до 40,1 тысячи рублей. Экономия — около 2,2 тысяч рублей в месяц, то есть почти 396 тысяч рублей за весь срок кредита.

Пример 2. Остаток долга — 4 млн рублей на 20 лет. При действующей ставке 12% платеж равен примерно 44 тысячи рублей. Если оформить рефинансирование в банке под 6%, платить придется около 28,7 тысяч рублей в месяц. Разница составит 15,3 тысяч рублей ежемесячно, а суммарная экономия за 20 лет превысит 3,6 млн рублей.

Какие расходы нужно учесть при рефинансировании

Если планируете рефинансирование ипотеки в «Тинькофф» (Т-Банке), заранее просчитайте расходы: на страхование, повторную оценку недвижимости, услуги представителя, если они потребуются.

Обратите внимание, что ставка по уже согласованной программе рефинансирования может повыситься:

-

На 0,7 п.п. без ежегодного страхования жизни.

-

На 2 п.п. без страхования имущества.

-

На 7 п.п. без перерегистрации залога в пользу Т-Банка в течение двух месяцев.

Важный момент: банки не могут брать комиссии за досрочное погашение ипотеки, как и любых других кредитов.

Возможные причины отказа

Несмотря на довольно лояльные требования, «Тинькофф» может отказать в рефинансировании ипотеки, если у заемщика плохая кредитная история. Например, начались просрочки по текущей ипотеке — или сейчас их нет, но случались в течение последних 1–2 лет.

В рефинансировании могут отказать, даже если просрочена не сама ипотека, а другие долги: потребительские кредиты, микрозаймы, рассрочки, кредитные карты. Опоздание с платежом даже на один день попадает в кредитную историю и сказывается на рейтинге заемщика.

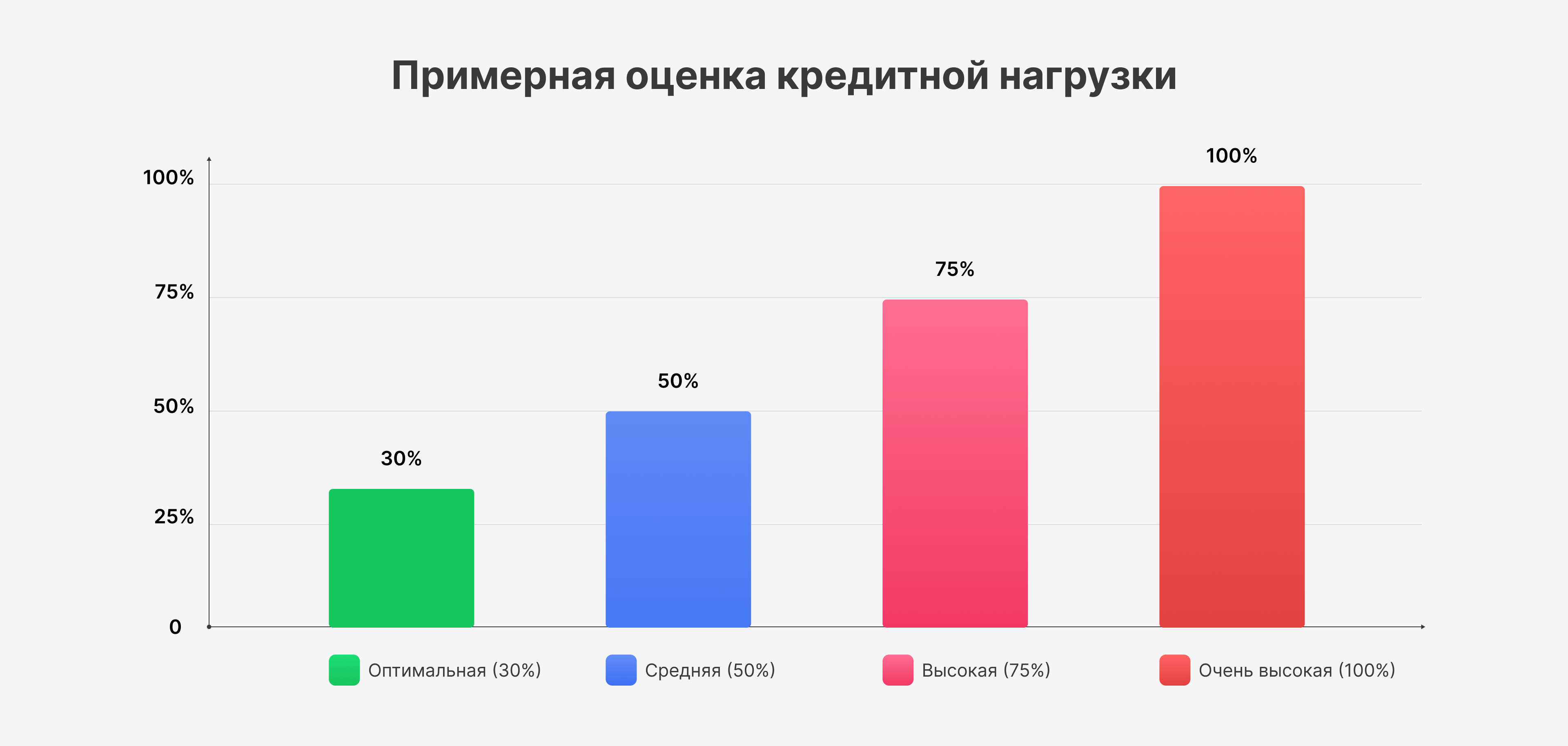

Другая возможная причина отказа — это высокий показатель долговой нагрузки (ПДН). Если нагрузка больше 40–50%, закройте неиспользуемые кредитные карты, погасите часть мелких долгов или объедините их в одну задолженность с ипотекой при рефинансировании.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Какие есть альтернативы рефинансированию

Если Т-Банк отказал в рефинансировании, но выплачивать ипотеку с каждым месяцем все сложнее, можно предпринять такие меры:

| Обратиться в другой банк | Например, подать заявку на рефинансирование в зарплатный банк. Главное — избегать массовых заявок, потому что все отказы фиксируются в кредитной истории. |

| Сделать реструктуризацию | Это изменение условий действующего кредита. Например, продление срока ипотеки, временное снижение ставки, отсрочка ежемесячного платежа на несколько дней или недель. |

| Уйти на ипотечные каникулы | Приостановление или снижение платежей до полугода — в тяжелой жизненной ситуации. Оставляем пошаговую инструкцию по оформлению ипотечных каникул. |

| Оформить банкротство | С 2024 года в процедуре банкротства можно сохранить ипотеку, списав остальные задолженности: по кредитам, микрозаймам, распискам, коммунальным услугам. Для этого необходимо заключить мировое соглашение с банком, выдавшим ипотеку, или привлечь к погашению долга третье лицо. |

Главным условием для процедуры банкротства является неплатежеспособность — это когда не хватает денег на погашение долгов перед всеми кредиторами.

На бесплатной консультации наши юристы ответят на все вопросы. Разберут вашу ситуацию с ипотекой и кредитами, чтобы честно сказать, подходит ли вам банкротство.

И если подходит, сразу разработают пошаговый план действий, по которому через несколько месяцев вы сможете получить определение, освобождающее от долгов.