Банки любят идеальных заемщиков — тех, у кого высокая зарплата, официальное трудоустройство и хорошая кредитная история. Но что делать молодым людям, у которых еще нет трудового стажа, записей о прошлых кредитах, а зачастую и постоянной работы?

Рассказываем, с какого возраста можно взять потребительский кредит или ипотеку и разбираем условия, действующие в крупных банках.

Содержание статьи

Всё содержаниеВ каком возрасте разрешено брать кредит по закону

Закон не устанавливает минимального возраста для оформления займа — как и максимального. Но чтобы взять кредит в банке, заемщик должен быть дееспособным.

Ст. 21 ГК РФ уточняет, что полностью дееспособным гражданин становится с наступлением совершеннолетия, то есть в 18 лет. Но есть исключение — согласно второму пункту той же статьи, несовершеннолетние граждане приобретают дееспособность после вступления в брак.

Минимальный возраст для заключения брака в России — 18 лет, но по уважительной причине органы местного самоуправления могут разрешить вступление в брак 16-летним. Это значит, что получить полную дееспособность можно в 16 лет.

Несовершеннолетние, расторгнувшие брак до 18 лет, не теряют дееспособность автоматически после развода. Поэтому если человек в 16 лет вступил в брак, получил дееспособность и взял кредит, ни он сам, ни его родители не смогут оспорить кредитный договор даже после расторжения брака.

Почему банки ставят возрастные ограничения

Мы разобрались: возрастные ограничения в законе не прописаны, главное — полная дееспособность. Но на практике заемщику, которому только исполнилось 18 лет, будет непросто получить кредит. И вот почему:

- Нет трудового стажа или его недостаточно. Почти все банки требуют, чтобы стаж заемщика на последнем месте работы составлял 3–4 месяца.

- Низкая платежеспособность, что напрямую следует из предыдущего пункта.

- Отсутствие высшего образования — оно тоже является критерием при рассмотрении заявки на кредит, пусть и не самым важным.

- Отсутствие военного билета.

- Отсутствие кредитной истории. Если для заемщика это первый кредит, его КИ будет пустой. Банки просто не знают, чего ожидать от такого клиента, поэтому вряд ли одобрят займ на крупную сумму.

Тем не менее, отношение банков к молодым заемщикам изменилось. Раньше кредиты давали только с 21–23 лет, теперь многие работают с клиентами от 18 лет. Причина простая — банкам нужны новые клиенты, а молодежь является перспективной категорией заемщиков.

В Сбербанке, ВТБ и других банках периодически появляются специальные кредитные предложения — для тех, кому только исполнилось 18 лет.

На крупные суммы можно не рассчитывать. Например, в Сбербанке заемщикам до 21 года выдают только 50 000 рублей. Но для первого кредита этого может хватить, плюс — не просят поручителей и справок о доходах.

До скольки лет дают кредит, каждый банк решает сам. Обычно верхняя граница составляет 65–80 лет. При этом банки учитывают возраст не на момент получения кредита, а на момент его полного погашения.

Требования к возрасту в разных банках

Со скольких лет можно брать кредит — везде по-разному. Например, в Сбербанке есть потребительские кредиты, рассчитанные на заемщиков от 18 лет, а в Газпромбанке — от 20 лет.

Даже если банк готов выдавать кредиты молодым людям без стажа и официальной зарплаты, на хорошие условия рассчитывать сложно. И дело даже не в высокой ставке, а в небольшой сумме.

Разберемся, какие условия действуют для молодых заемщиков в крупных банках.

Со скольки лет дают потребительские кредиты

Потребительскими называются кредиты общего назначения. Они выдаются на карту или наличными на любые цели, не связанные с предпринимательством: покупку техники, ремонт, путешествия.

Теперь о возрастных ограничениях: ВТБ и Альфа-Банк выдают потребительские кредиты с 21 года, Газпромбанк — с 20 лет.

У Сбербанка и Т-Банка (бывшего «Тинькофф») официальных ограничений для совершеннолетних заемщиков нет — это значит, что деньги можно получить с 18 лет.

Вместо обычного потребительского кредита можно поискать и оформить специальный молодежный. Мы упоминали, что такое предложение есть в Сбербанке, и оно рассчитано как раз на молодых людей от 18 до 25 лет. Основные условия:

- Минимальный возраст — 18 лет.

- Заемщики до 21 года могут получить максимум 50 000 рублей, до 25 лет — до 300 000 рублей.

- Требуемый трудовой стаж — месяц для зарплатных клиентов Сбербанка и полгода для всех остальных.

- Полная стоимость кредита (ПСК) достигает 45,2% годовых.

У ВТБ тоже есть кредитное предложение для молодежи:

- Минимальный возраст, в котором можно подать заявку, — 19 лет.

- Сумма кредита максимум 100 000 рублей.

- Официальный доход — не менее 5 000 рублей в месяц.

- Ставка по кредиту — до 43,9% годовых.

- Из документов просят только паспорт.

Возрастные клиенты часто испытывают те же сложности с одобрением потребительских кредитов, что и молодые. Но ограничения, опять же, везде разные.

В Т-Банке максимальный возраст заемщика на момент погашения кредита не должен превышать 70 лет. В ВТБ и Россельхозбанке — 75 лет, в Сбербанке — 80 лет, а в Совкомбанке — 85.

Со скольки лет можно оформить ипотеку

Еще несколько лет назад ипотеку выдавали только с 21 года, в некоторых банках — с 23 лет. Сейчас ситуация изменилась: допустим, Россельхозбанк и Газпромбанк могут одобрить ипотеку с 20 лет, а ВТБ и Сбербанк — с 18.

Банкам все равно, сколько вам лет — главное, чтобы хватало денег на ежемесячные платежи и была хорошая кредитная история.

Вот только в 18 лет и то, и другое встречается нечасто, поэтому на практике молодые заемщики редко получают одобрение по ипотеке.

С какого возраста можно получить кредитную карту

18-летним заемщикам проще всего получить кредитную карту. Ее можно оформить в Сбере, ВТБ, Т-Банке и другой кредитной организации сразу после наступления совершеннолетия.

Требования значительно лояльнее, чем при выдаче потребительского и тем более ипотечного займа. Но на максимальный лимит рассчитывать не стоит. Обычно молодым людям, которые впервые идут в банк, одобряют до 15 000 рублей.

Кредитные карты помогают молодым заемщикам создать кредитную историю — если регулярно расплачиваться картой и вовремя погашать долги, шансы получить крупный займ становятся выше.

Но кредитные карты требуют финансовой дисциплины — легко потратить больше, чем планировали, и попасть в долговую яму из-за высоких процентов.

Возрастные ограничения по автокредитам

В отличие от потребительского, автокредит выдается на конкретную цель — чтобы купить новую или подержанную машину. В 2026 году автокредиты с 18 лет оформляет только Т‑Банк. Вот условия, которые можно найти на его официальном сайте:

- Ставка до 35% годовых.

- Максимальная сумма автокредита — 8 млн рублей.

- Можно выбрать срок погашения до 8 лет.

Газпромбанк и Совкомбанк одобряют автокредиты только заемщикам от 20 лет, а Сбер, ВТБ и Альфа-Банк — с 21 года.

Особые условия по образовательным кредитам

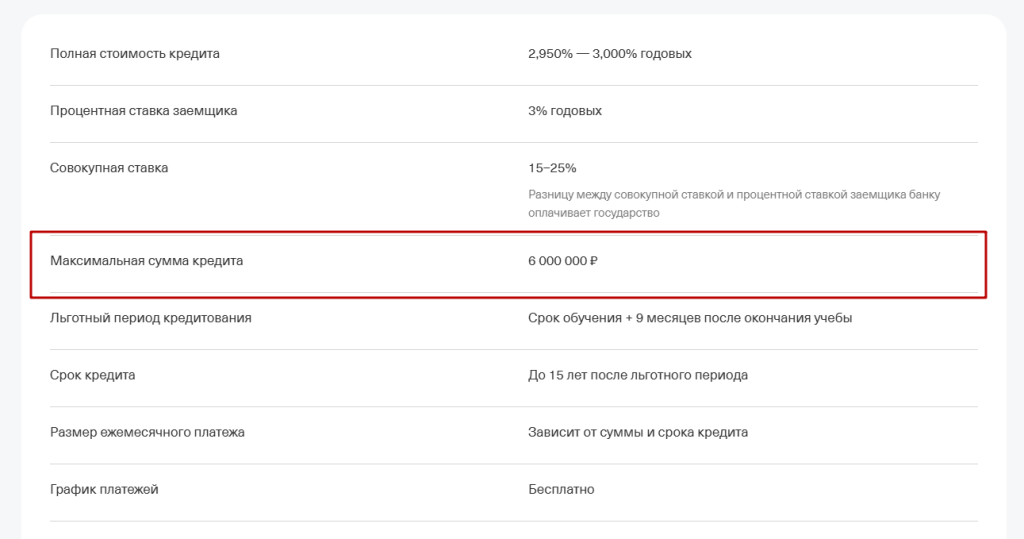

Образовательный кредит — это специальный займ, который используют для оплаты высшего или среднего обучения. Пока заемщик получает образование, он платит только проценты по кредиту, а на погашение основного долга отводится 10–15 лет уже после получения диплома. Ставка по кредиту для студентов составляет всего 3%, остальную часть компенсирует государство.

В программе участвует всего четыре российских банка: Сбер, Т-Банк, РНКБ и Алмазэргиэнбанк (АЭБ). Другие кредитные организации тоже могут выдавать кредиты на образование, но по ним нет государственной поддержки.

Образовательный кредит можно оформить уже в 14 лет, но нужно письменное разрешение от родителей.

Сумма кредита обычно равна полной стоимости обучения, но, например, Т‑Банк ограничивает ее 6 млн рублей.

Как повысить шансы на одобрение кредита в 18–20 лет

Начать с малого. Если нет кредитной истории, большую сумму не одобрят. Чтобы не копить отказы, запросите небольшой лимит — например, до 30 000 рублей. Вовремя вернете долг и создадите себе хорошую кредитную историю — тогда сможете брать займы на более крупные суммы.

Привлечь поручителя. Он выступает для банка дополнительной страховкой на случай, если заемщик вдруг перестанет платить по кредиту. У поручителя должна быть хорошая кредитная история и подтвержденный доход. Еще один безработный молодой человек с нулевой кредитной историей в роли поручителя не повысит шансы на одобрение кредита.

Подтвердить постоянный доход. В идеале — показать банку справку о доходах и удержанных налогах, теперь она используется вместо 2-НДФЛ. Самозанятые могут сделать выписку в приложении «Мой налог», а индивидуальные предприниматели — предоставить копии налоговых деклараций.

Предоставить залог. Это может быть квартира, частный дом или комната в нем, земельный участок, автомобиль — в общем, ликвидное имущество.

Необходимые документы

Стандартный пакет документов для кредита обычно включает:

- Паспорт.

- Второй документ, подтверждающий личность. Это могут быть водительские права, военный билет, СНИЛС.

- Справку о доходах, в том числе по форме банка.

- Заверенную копию трудовой книжки или выписку из нее в электронном формате — для подтверждения стажа.

Справку о доходах и трудовую книжку могут даже не спросить, если занимать небольшую сумму.

Для образовательного кредита еще потребуется договор на платное обучение в институте или колледже. Если такой кредит берет несовершеннолетний (старше 14, но младше 18 лет), дополнительно оформляется письменное разрешение от законных представителей.

Микрозаймы и рассрочка: со скольки лет можно брать

Микрозаймы, как и обычные кредиты, можно получать с 18 лет. Оформить займ в 16 лет на карту или наличными не получится, потому что микрофинансовые организации заключают договоры только с совершеннолетними гражданами. Лимиты, которые одобряют молодым людям, ограничены — первый микрозаем часто не превышает 3 000 рублей.

Несмотря на кажущуюся простоту, брать микрозаймы опасно. Ставка по ним выше, чем по банковским кредитам — она достигает 292% годовых.

Рассрочку можно оформить только с 18 лет. Это стандартное требование как для банков, так и магазинов. Получить рассрочку на телефон, ноутбук или другие товары можно без справок о доходах, из документов достаточно одного паспорта. Аналогичные условия действуют для карт рассрочки, например, по «Халве».