Прощение долга — это когда кредитор официально освобождает должника от выплат. Но просто сказать «прощаю» недостаточно. Обычно нужно составить и подписать соглашение о прощении долга.

Рассказываем, как правильно это сделать, и делимся образцом соглашения о прощении задолженности.

Содержание статьи

Всё содержаниеЧто такое прощение долга и как оно работает

Кредитор может освободить должника от уплаты долга. Тогда обязательства прекращаются, и долг считается прощенным. Основанием для прощения долга является статья 415 Гражданского кодекса.

Не имеет значения, наступил ли срок уплаты задолженности. Простить можно любой долг, в том числе просроченный. Например, кредитор может простить долг по расписке, который должен был быть погашен два года назад, или неустойку по договору поставки товара.

Нельзя простить обязательства, если это нарушит права других людей. Вот чьи права может нарушить прощение:

- Кредиторов. Если человек, простивший долг, оформляет банкротство, прощение могут признать недействительным. Потому что он добровольно отказывается от денег, которыми мог бы погасить часть обязательств.

- Супруга простившего. Задолженность может считаться совместно нажитым имуществом. Тогда прощение требует согласия второго супруга.

- Участников юридического лица, если простивший — учредитель организации. Отказ от взыскания долга влияет на финансовое положение компании и ее членов.

Прощение может происходить между физическими и юридическими лицами. Например, стороной одного соглашения может быть гражданин и банк, а другого — индивидуальный предприниматель и микрофинансовая организация. Один человек тоже может простить долг другому, как и компании.

Бывает, что обязательство общее для солидарных должников. Тогда прощение происходит отдельно для каждого. Если кредитор заключил соглашение о прощении только с одним из них, для остальных обязательство сохраняется.

п. 52 постановления Пленума ВС от 22.11.2016 № 54

Формально прощение можно оформить не только на текущий долг, но и в отношении будущих обязательств. Например, банк может заранее договориться с заемщиком о прощении процентов за последние полгода кредитного договора. Но на практике такие случаи — редкость, потому что возникновение долга предотвращают другими способами. Например, расторгают или меняют договор, который может привести к образованию задолженности.

Прощение долга можно отменить по согласию сторон. Для этого составляется новое двустороннее соглашение.

Чем отличается от реструктуризации и зачета требований

Прощение долга отличается от следующих процедур:

| Реструктуризация | Реструктуризация подразумевает изменение условий долга. Например, срока его погашения, процентной ставки или графика платежей. Реструктуризация не аннулирует долг — и в этом главное отличие от прощения. |

| Зачет встречных требований | Зачет подразумевает, что взаимные обязательства погашают друг друга. При прощении долга встречных требований может и не быть. |

| Соглашение об отступном | Это двусторонний акт, по которому должник предоставляет кредитору вместо денег имущество или услугу. |

| Признание финансовой несостоятельности (банкротства) | В процедуре реализации суд может освободить гражданина от неисполненных обязательств. Например, от кредитов, микрозаймов, коммунальных платежей. Главное отличие от прощения: при банкротстве решение принимает суд, а не кредитор. |

Нужно ли согласие должника на прощение долга

По умолчанию должник считается согласным на прощение. Однако он может возразить в разумный срок, и тогда прощение будет недействительным. Разумным сроком обычно считается до 30 дней с момента, когда должник узнал о списании обязательства.

Причины для отказа бывают различными:

-

Должник не хочет признавать доход и платить НДФЛ.

-

Не желает объяснять прощение долга перед налоговой.

-

Хочет выплатить долг, чтобы улучшить кредитную историю и показать свою платежеспособность.

-

Желает сохранить деловую репутацию или подозревает притворность сделки со стороны кредитора.

Должник может выразить отказ устно, письменно или через представителя.

п. 34 постановления Пленума ВС от 11.06.2020 № 6

Можно ли простить долг частично

Необязательно прощать весь долг. Можно простить конкретную сумму либо только проценты и штрафы.

Важно использовать точные формулировки. К примеру, «Прощаются проценты по договору займа от…» либо «Освобождаю от уплаты части задолженности в размере 10 000 рублей, возникшей по договору от…»Банки редко прощают кредиты должникам. Зато они могут простить неустойку, если заемщик разом погасит основной долг.

Если не указать в соглашении, какая часть долга прощена, считается прощенной вся задолженность вместе с процентами и неустойкой.

пп.

При частичном прощении важно указать, что это за сумма: часть основного долга, проценты либо неустойка. Если этого не сделать, долг будет прощаться в следующем порядке:

-

Расходы на взыскание долга. Госпошлина, оплата услуг специалистов и так далее.

-

Проценты за использование долга.

-

Основной долг.

-

Проценты и штрафы за несоблюдение обязательств.

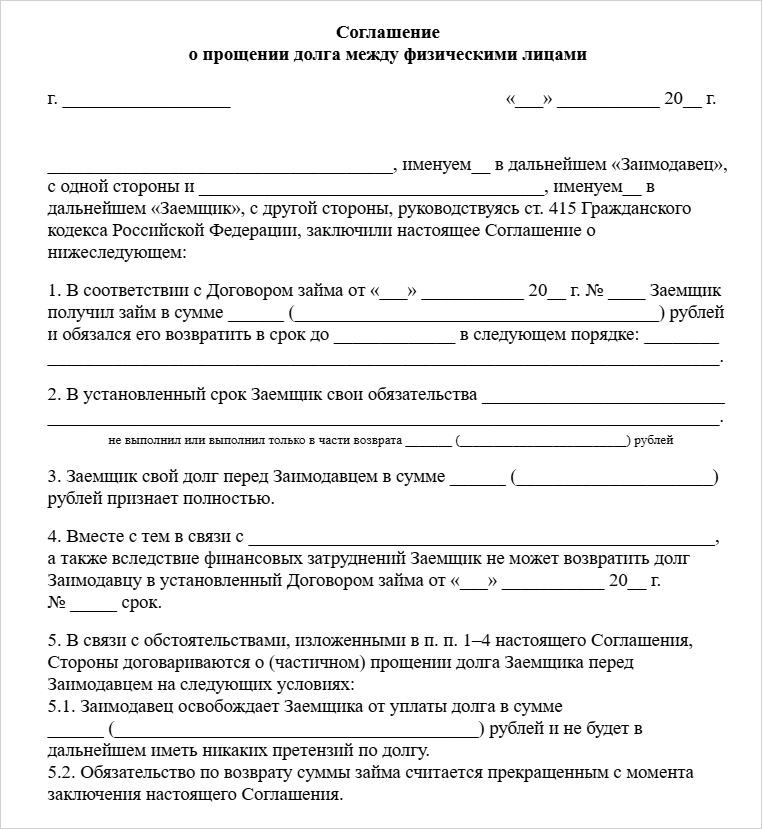

Прощение долга между физическими лицами

Прощение долга обязательно оформляется в письменном виде в следующих случаях:

- Если одна из сторон — юридическое лицо.

- Сумма долга составляет более 10 000 рублей.

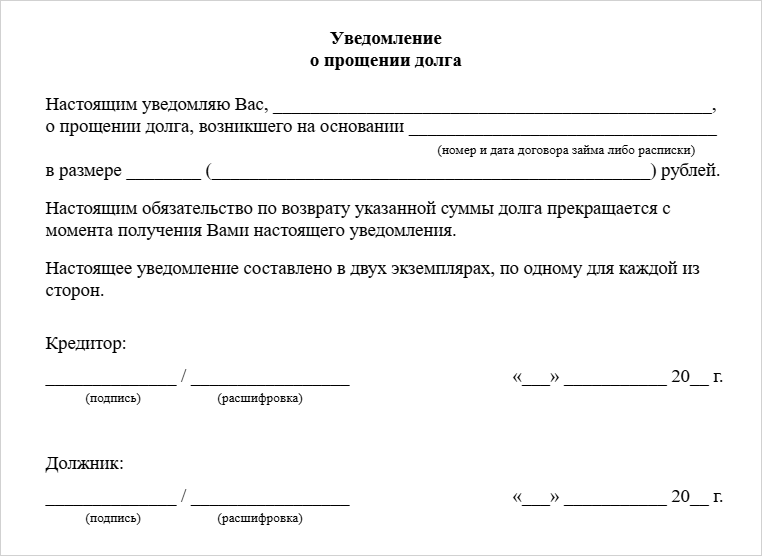

Для прощения долга физическому лицу, можно оформить соглашение либо направить уведомление о прощении долга.

В любом случае в документе указываются:

-

Стороны сделки.

-

Основание долга: как он возник. Например, реквизиты договора займа или расписки.

-

Отказ кредитора от права на взыскание задолженности. В соглашении должно быть четко прописано, от какого долга и в каком размере кредитор освобождает должника.

-

Условия прощения долга, если они есть. Что должен сделать должник взамен.

-

Дата и подпись.

Суд может признать прощение недействительным, если не доказать надлежащее уведомление должника. Поэтому кредитору важно сохранить подтверждение того, что вторая сторона получила уведомление.

Нотариально заверять прощение долга не обязательно. Однако это подтверждает действительность соглашения, что важно в сложных случаях, и защищает от споров в будущем.

Прощение долга индивидуальному предпринимателю

Индивидуальный предприниматель считается физическим лицом с особым статусом. По долгам он отвечает всем своим имуществом, то есть не только бизнес-активами, но также личными деньгами и собственностью.

Долги, которые не связаны с предпринимательской деятельностью, прощаются стандартным образом. Например, если речь идет о частном займе или просрочке по аренде жилья. Однако суд может пересмотреть обязательство в спорной ситуации.

Прощение долга, который связан с предпринимательством, оформляется письменно. Оно также отражается в отчетности.

Надежный способ — составить соглашение или уведомление о прощении долга. Все происходит так же, как мы описали в предыдущем блоке.

Условное прощение долга: когда и как применяется

Условия прощения долга бывают:

-

Отлагательные. Прощение вступает в силу, если произойдет определенное событие. Например, должник в течение полугода не допустит просрочек по займу, и тогда кредитор его спишет.

-

Отменительные. Прощение отменяется, если произойдет некое событие. Например, если должник продаст имущество, которое было предметом залога.

Условия, при которых происходит прощение, должны быть четкими, законными и выполнимыми.

Какие налоги возникают при прощении долга

Сумма прощенного долга считается доходом должника, поэтому с нее необходимо уплатить налог НДФЛ. С 2025 года он составляет:

- 13% на все доходы физлица за год до 2,4 млн рублей.

- 15% на сумму от 2,4 млн рублей до 5 млн рублей.

- 18% на сумму от 5 млн рублей до 20 млн рублей.

- 20% на сумму от 20 млн рублей до 50 млн рублей.

- 22% на сумму, превышающую 50 млн рублей.

Увеличенный процент действует только на сумму превышения.

Прощенные проценты считаются доходом наравне с основным долгом. Если должнику простили только проценты и неустойку, НДФЛ все равно нужно заплатить.

Доход считается полученным в день прекращения обязательства. Обычно это день получения уведомления о прощении долга или дата, указанная в самом уведомлении.

Прощение долга между близкими родственниками тоже облагается НДФЛ. Освобождения от налога нет, такая льгота действует только при дарении. В этом случае выгоднее выплатить долг, а затем подарить деньги обратно должнику.

Если долг прощает организация, она выступает налоговым агентом. То есть либо самостоятельно удерживает налог, либо сообщает о невозможности удержания должнику и налоговой до 25 февраля следующего года. Во втором случае должник сам уплачивает НДФЛ.

Чем прощение долга отличается от дарения

Прощение долга принципиально отличается от дарения юридически, хотя на первый взгляд приводит к одному результату.

Главное отличие прощения долга и дарения — мотив. Дарение — безвозмездно, а прощение часто выгодно. Например, прощение может выступать стратегическим решением.

Дарение между ИП и юрлицами запрещено ст. 575 ГК РФ. Исключения составляют подарки стоимостью до 3 000 рублей включительно. При этом прощение долгов между ИП и юрлицами разрешено.

Суд может переквалифицировать сделку, если решит, что под прощением решают замаскировать дарение. В таком случае сделка может быть оспорена и признана недействительной. Например, в ситуациях, когда дарение запрещено: работникам государственных организаций или должностным лицам.

Риски и последствия прощения долга

Последствия могут быть разными для каждой из сторон.

Последствия для должника:

- Прощенный долг = доход, который облагается НДФЛ (от 13% до 22% в зависимости от суммы).

- Возможно повышенное внимание со стороны налоговой (обычно актуально для ИП и компаний).

- Прощение долгов создает впечатление ненадежности, поэтому контрагенты могут усомниться в платежеспособности.

Для кредитора:

- Долг останется непогашенным, потребовать его снова будет нельзя, даже если финансовое положение бывшего должника улучшится.

- При банкротстве кредитора сделку могут оспорить как невыгодную.

- Потеря обеспечения: поручители автоматически освобождаются от обязательства, а залог перестает действовать.

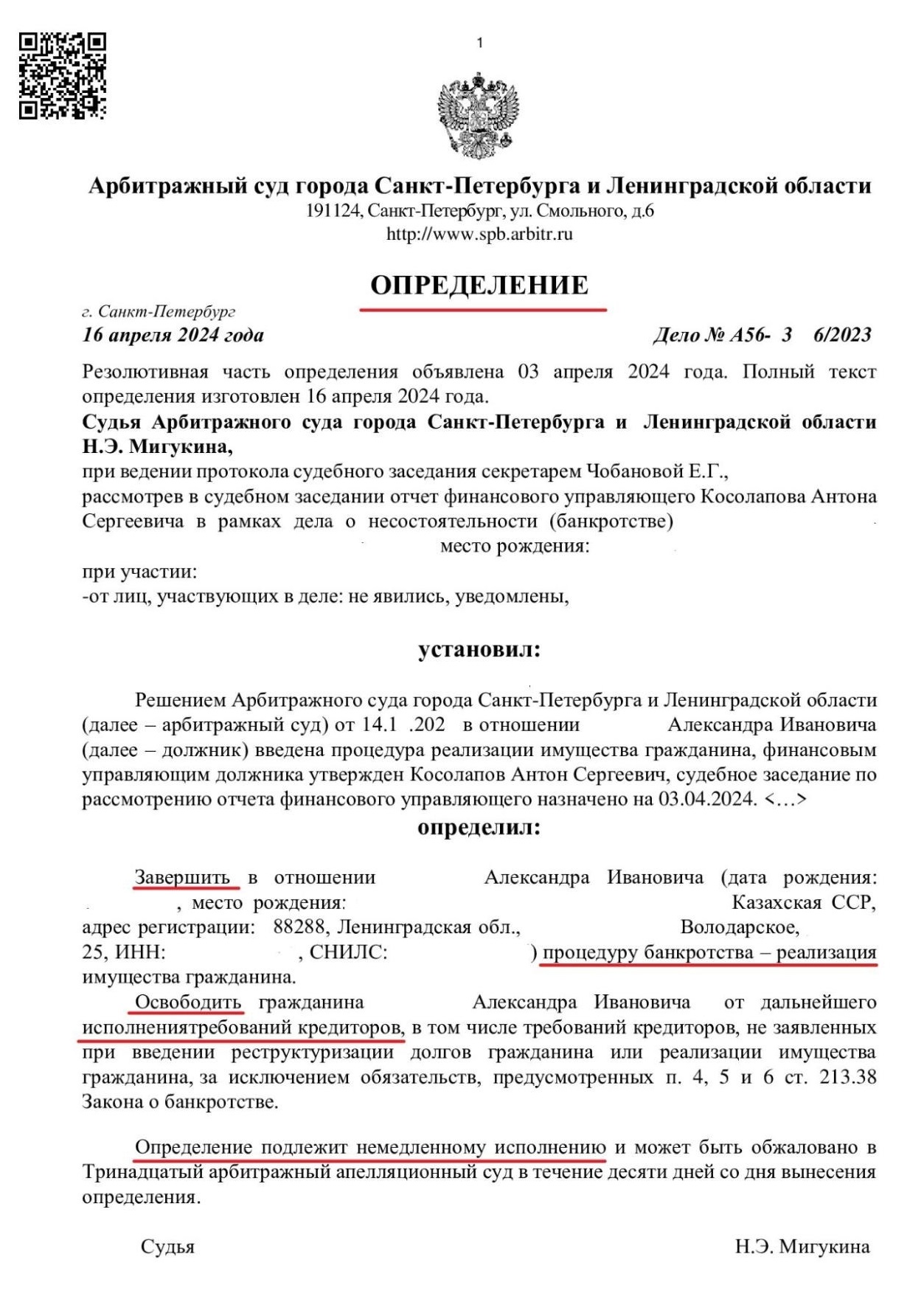

Когда вместо прощения лучше выбрать банкротство

Прощение долга и банкротство — это принципиально разные процедуры, поэтому сравнивать их как альтернативы некорректно.

Прощение кредита или займа выгодно, если кредитор сам его предлагает. Представьте: вы должны 300 тысяч, а вам говорят «забудьте, вы свободны». Кто откажется от такого подарка? Проблема в том, что подобные истории — из разряда «друг знакомого слышал». Сложно представить, что банк или микрофинансовая организация предложат заемщику простить весь долг, включая штрафы и пени.

Банкротство физического лица рассматривают, когда накопилось много долгов, денег на их погашение объективно нет и не предвидится, а другие меры (например, реструктуризация) уже не работают. Чтобы суд признал обоснованным заявление о финансовой несостоятельности, гражданину необходимо подтвердить свою неплатежеспособность. Простыми словами, предстоит доказать: у него нет ни денег, ни имущества, чтобы платить по кредитам и займам.

В процедуре банкротства гражданина могут освободить от неисполненных обязательств, причем разом, а не по отдельности. Правда, есть последствия: например, в течение следующих 5 лет при получении займа нужно предупреждать кредиторов о статусе банкрота.

Банкротство подходит не всем — и мы не будем обещать то, чего не можем сделать. Наши юристы бесплатно ответят на все вопросы и честно скажут, подходит ли ваш случай под банкротство.

Если да, проведут вас через всю процедуру: подготовят документы, подадут заявление и обеспечат полное сопровождение дела в суде.

Так выглядит определение, которое ставит точку в истории с долгами.