Залог не действует бесконечно. Но когда именно он заканчивается, залогодатель и залогодержатель могут трактовать по-разному, особенно если в договоре нет даты.

Разберем, как определяется срок действия залога в таких ситуациях, что меняется при требовании досрочно вернуть долг и когда кредитор теряет право забрать предмет залога.

Залог используется для обеспечения кредитов, в том числе крупных. С его помощью банки минимизируют потенциальные убытки. Для заемщиков предоставление залога тоже имеет плюсы: можно претендовать на гораздо большую сумму.

Почти все ипотечные кредиты являются залоговыми, причем предметом залога выступает сама квартира. Также залог часто применяется при кредитовании юридических лиц.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

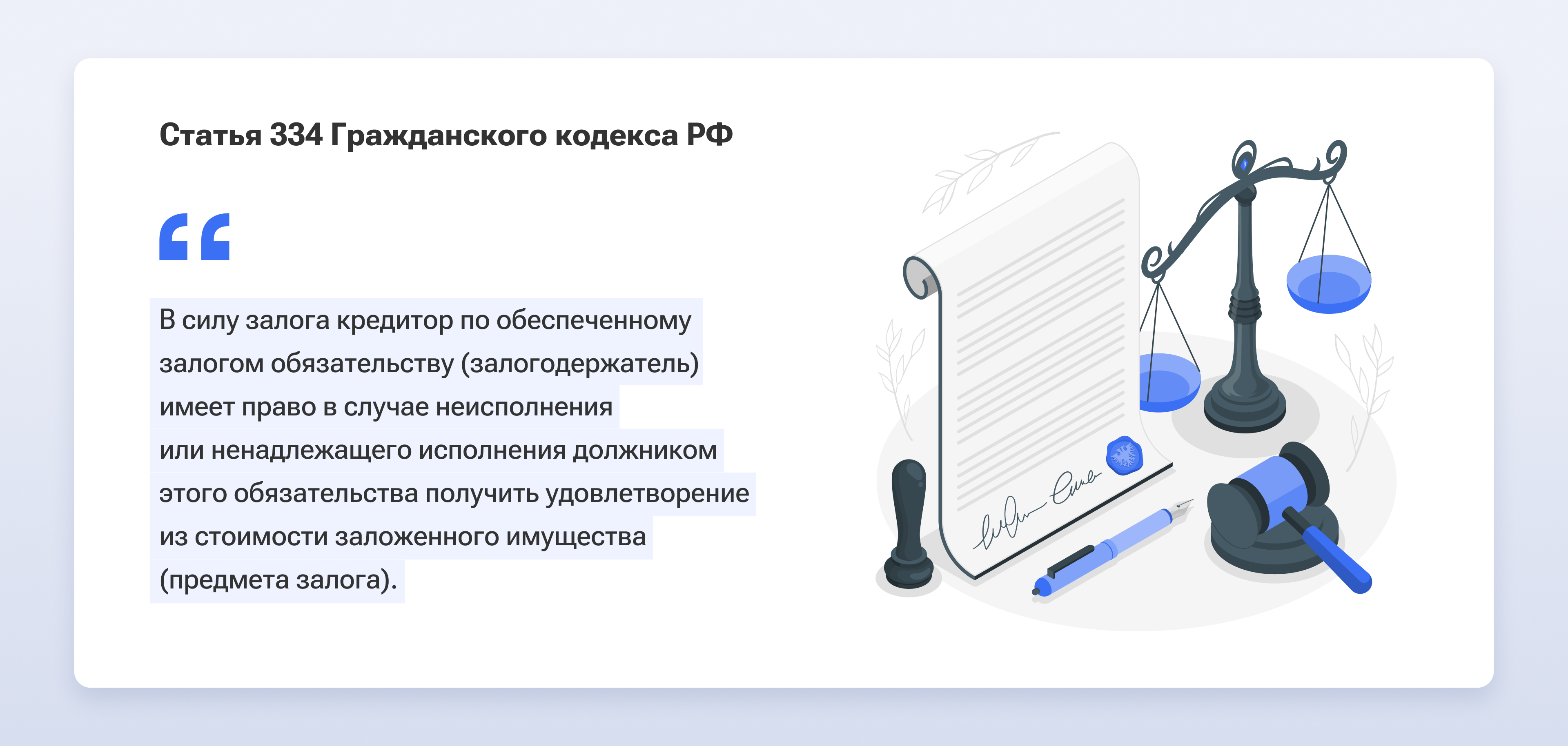

Проще говоря, кредитор имеет право получить заложенное имущество, если заемщик не выполняет обязательства.

По продолжительности залог может быть:

С определенным сроком, который прописывается в договоре. Залог в отношении недвижимого и движимого имущества действует до полного погашения кредита.

Без указания срока. На такой залог распространяются специальные правила ГК РФ о прекращении залога.

Срок действия залога

Срок залога определяется договором или длится до полного исполнения обязательства. В отличие от срока исковой давности, срок залога является пресекательным: его нельзя приостановить, продлить или восстановить.

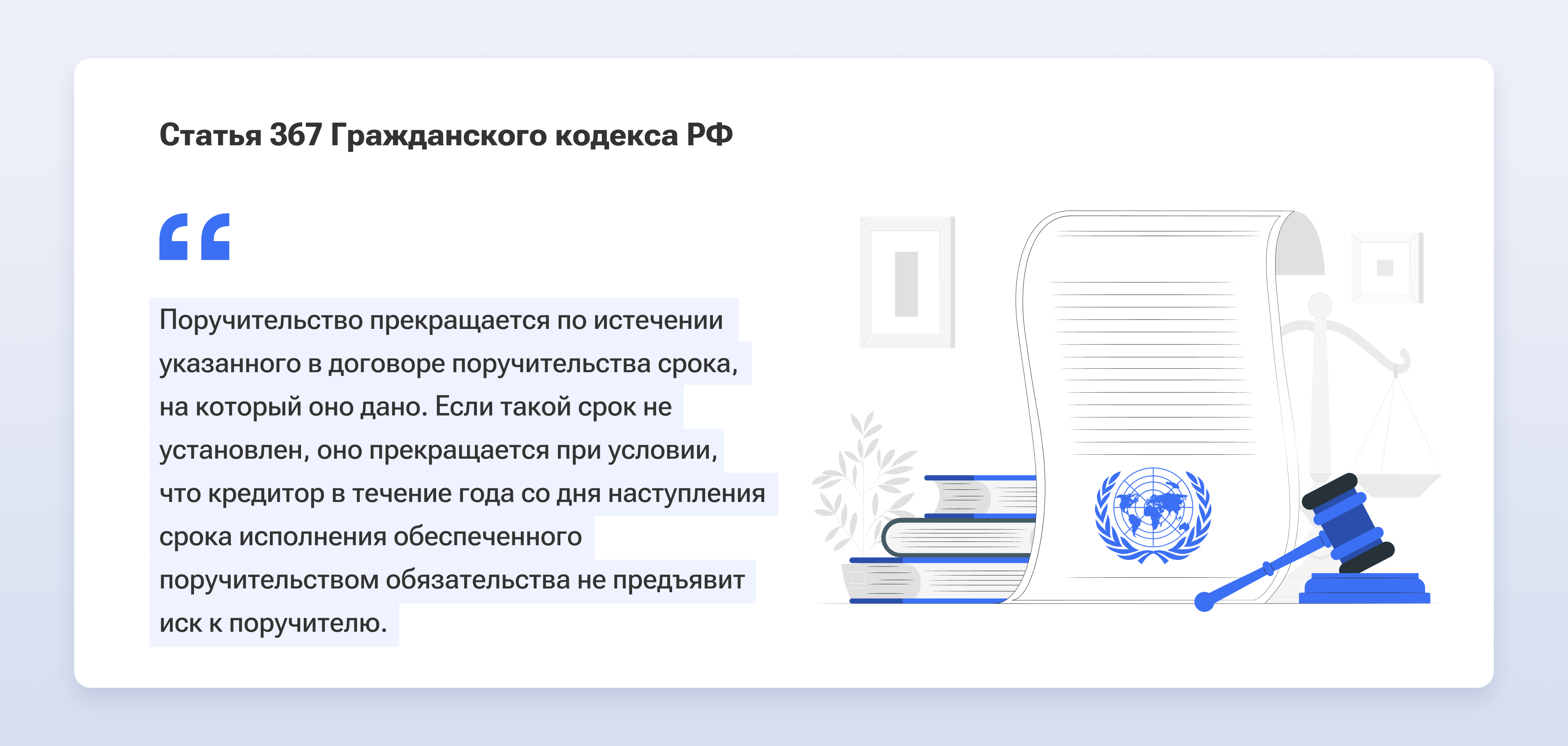

Особый случай — залог, предоставленный третьим лицом, на который распространяются нормы ГК РФ о поручительстве. В статье 367 содержится важное уточнение:

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Другими словами, чтобы забрать залог, предоставленный третьим лицом, кредитор должен предъявить требования в течение года с момента возникновения просрочки. Если он этого не сделает, действие залога автоматически прекратится.

Как считать срок залога третьим лицом при досрочном требовании кредитора

Если имущество было предоставлено в залог третьим лицом, даже требование кредитора о досрочном погашении задолженности не повлияет на срок действия залога. Он в любом случае будет отсчитываться от первоначальной даты погашения кредита по договору, а не от даты досрочного требования.

К примеру, дата погашения кредита по договору — 1 октября 2025 года. Залоговое имущество является собственностью не заемщика, а третьего лица. Кредитор предъявил досрочное требование 1 июля 2025 года. Срок залога истечет не 1 июля, а 1 октября 2026 года, то есть ровно через год после дня закрытия кредита, изначально указанного в договоре.

Эта правовая позиция закреплена Постановлением Пленума ВС РФ № 45. Практическая польза для залогодателей понятна: кредиторы больше не могут самовольно сокращать срок залога, предъявляя требования о досрочном погашении кредита.

Пройдите тест и узнайте, как списать все задолженности, сохранив залоговое имущество

Исключительно для жителей

Санкт-Петербурга и ЛенобластиСПб и ЛО

1. Какова общая сумма задолженности перед всеми кредиторами?

Пожалуйста, ответьте на данный вопрос

2. Место вашего фактического проживания:

Пожалуйста, ответьте на данный вопрос

3. Ваша квартира или автомобиль находятся в залоге у банка?

Пожалуйста, ответьте на данный вопрос

4. Есть ли у вас кредиты и долги помимо обеспеченных залогом?

Рассмотрим два примера из судебной практики, которые показывают, как применяется правило «год после срока исполнения основного обязательства», если залог предоставлен третьим лицом.

В сентябре 2016 года компания «Атлас» заключила кредитный договор на сумму 2 млрд рублей с «Абсолют Банком». Залог — земельные участки в Подмосковье — предоставил деловой партнер «Атласа», АО «Рублевка».

«Атлас» сначала исправно платил по кредиту, но в итоге обанкротился, и в июле 2017 года «Абсолют Банк» предъявил ему требование о досрочном погашении задолженности. Позднее кредитная организация включилась в реестр кредиторов с требованием на сумму 969 млн рублей, а в 2019 году решила забрать у АО «Рублевка» предмет залога.

«Рублевка» подала встречный иск с просьбой признать срок залога истекшим. Причина — отсутствие в договоре срока действия залога. В таких случаях обеспечительные меры снимаются, если кредитор не предъявит иск к залогодателю в течение года после срока исполнения обязательства. Досрочное требование на этот срок не влияет.

Однако срок залога третьего лица отсчитывается от даты окончания основного обязательства, а не от досрочного требования. Именно этот аргумент использовали юристы АО «Рублевка», заявляя об истечении срока.

Однако представители «Абсолют Банка» настаивали на том, что в договоре была указана дата окончательного погашения кредита — 16 августа 2019 года. Следовательно, банк имел полное право забрать залог до 16 августа 2020 года, и предъявление досрочного требования никак на это не влияет.

Спустя несколько инстанций дело дошло до Верховного Суда РФ. Судья согласился с позицией «Абсолют Банка», признал его требования законными и подтвердил правило: досрочные требования не сокращают срок действия залога.

В 2014 году ООО «БэстЛайф» заключило кредитный договор с банком «Югра». Дата погашения кредита была назначена на 29 сентября 2018 года. Спустя три года ООО «Трастдвиж» передало банку в качестве залога по кредиту участок и нежилое здание в Подмосковье.

Со временем заемщик перестал платить, и в 2018 году банк «Югра» (к тому времени уже лишившийся лицензии ЦБ РФ) взыскал с него долг в размере 1,5 млрд рублей. Через два года банк попытался обратить это взыскание на залог, но выяснилось, что в ЕГРН обременение уже было погашено.

Представители кредитной компании просили признать незаконным снятие с недвижимости статуса заложенной и взыскать ее в счет долга. Они напирали на тот факт, что «БэстЛайф» и «Трастдвиж» являлись аффилированными компаниями — их контролировал один и тот же предприниматель. Юристы «Югры» утверждали, что в этих обстоятельствах положения ст. 367 ГК РФ неприменимы.

Верховный Суд РФ отклонил доводы об аффилированности залогодателя и заемщика, признав применение ст. 367 ГК РФ верным. Для востребования залога банк должен был обратиться за ним до 29 сентября 2019 года (дата возврата кредита плюс 1 год). Так как «Югра» обратилась за залогом лишь в 2020 году, она потеряла право на взыскание, и обременение было снято с недвижимости законно.

Особенности сроков для разных видов залога

На практике чаще всего в залог передают недвижимость и автомобили.

Недвижимое имущество может быть залогом как по ипотечному, так и по потребительскому кредиту на крупную сумму. Залог — это обременение, поэтому запись о нем обязательно вносится в ЕГРН. Однако информация о сроке действия в реестре обычно не фиксируется.

Если недвижимость в залог предоставляет третье лицо, для него действует обычное правило: кредитор должен обратиться в течение года после образования просрочки, иначе залог прекращается автоматически.

Срок действия залога заканчивается независимо от того, обновлена ли запись в ЕГРН. Кредитор не может требовать недвижимость, которая числится обремененной в реестре, но по факту уже не является заложенной.

Автомобили и другое движимое имущество часто оставляют в залог при оформлении автокредита. Таким образом заемщик фактически заменяет старую машину на новую. Третьи лица при таком кредитовании участвуют редко, поэтому годичное ограничение для залога третьего лица практически не применяется

Из-за быстрой амортизации срок действия залога по движимому имуществу обычно короче, чем по недвижимости. Заменить предмет залога тоже намного проще, так как не требуется сложная перерегистрация.

Существуют и альтернативные способы проверки: например, через Госуслуги или сайт ГАИ. Если покупатель приобрел автомобиль по завершении действия залога, к нему не должно быть вопросов и претензий.

Прекращение залога в связи с утратой имущества

Утрата или уничтожение имущества автоматически прекращают залог независимо от срока его действия. Исключение — если имущество было застраховано: тогда залог переходит на страховое возмещение.

Последствия утраты заложенного имущества зависят от того, по чьей вине это произошло:

Если речь идет о случайности, финансовые риски ложатся на залогодателя.

Если вина лежит на залогодержателе, он обязан возместить стоимость имущества другой стороне. При этом основное обязательство считается досрочно исполненным.

Утраченное или уничтоженное имущество можно заменить новым только с согласия сторон. Срок действия залога остается пресекательным: он не приостанавливается и не начинает течь заново, а продолжается, как если бы замены не было.

Окончание обязательства при возврате залога

Залог прекращается после полного погашения кредита или другого обязательства. Кредитор обязан в разумный срок снять обременение с имущества: подать документы в Росреестр для исключения записи об ипотеке или направить запрос в реестр залогов движимого имущества.

Если обременение не снято вовремя и залогодатель понес убытки, он может взыскать их с кредитора в судебном порядке.

Защита прав залогодателя при нарушении сроков

Если кредитор пропустил годичный срок для истребования залога, залогодатель вправе потребовать прекращения обязательств через суд. Для этого подается иск о признании залога прекратившимся.

Физлица обращаются в суд общей юрисдикции по месту регистрации ответчика, юрлица и ИП — в арбитражный суд.

Залогодатель также может решить в судебном порядке другие вопросы:

Взыскать с кредитора убытки за незаконное удержание имущества, залог по которому завершился.

Подать иск об устранении препятствий в пользовании имуществом.

Добиться исключения записи об обременении из реестра.

Совет залогодателю: ведите учет всех сроков, чтобы вовремя зафиксировать просрочку требований, и сохраняйте переписку с кредитором. Если придется отстаивать свои права в суде, это станет одним из ключевых доказательств.

Евгения Ивановна отвечает за эффективность и качество взаимодействия юристов и клиентов компании. Её основные задачи — обеспечение скорости и своевременности ответов на все интересующие вопросы о банкротстве, а также консультация клиентов в процедуре. Именно сотрудники отдела Евгении Ивановны оперативно реагируют на каждое обращение по поводу документов, хода процесса или сроков банкротства.

Оценка статьи

4.7

На основе 44голосов

Срок действия залога: правила по ГК РФ и судебная практикаСтатья: Срок действия залога: правила по ГК РФ и судебная практика

Вам может быть интересно:

Срок действия залога: правила по ГК РФ и судебная практика

Залог не действует бесконечно. Но когда именно он заканчивается, залогодатель и залогодержатель могут трактовать по-разному, особенно если в договоре нет даты. Разберем, как определяется срок действия залога в таких ситуациях, что меняется при требовании досрочно вернуть долг и когда кредитор теряет право забрать предмет залога. Понятие залога по ГК РФ Залог используется для обеспечения кредитов, в том числе крупных. С его помощью […]

Вам может быть интересно:

Срок действия залога: правила по ГК РФ и судебная практика

Залог не действует бесконечно. Но когда именно он заканчивается, залогодатель и залогодержатель могут трактовать по-разному, особенно если в договоре нет даты. Разберем, как определяется срок действия залога в таких ситуациях, что меняется при требовании досрочно вернуть долг и когда кредитор теряет право забрать предмет залога. Понятие залога по ГК РФ Залог используется для обеспечения кредитов, в том числе крупных. С его помощью […]

Вам может быть интересно:

Срок действия залога: правила по ГК РФ и судебная практика

Залог не действует бесконечно. Но когда именно он заканчивается, залогодатель и залогодержатель могут трактовать по-разному, особенно если в договоре нет даты. Разберем, как определяется срок действия залога в таких ситуациях, что меняется при требовании досрочно вернуть долг и когда кредитор теряет право забрать предмет залога. Понятие залога по ГК РФ Залог используется для обеспечения кредитов, в том числе крупных. С его помощью […]

Дмитрий Александрович — многодетный отец, в прошлом пастор лютеранской церкви, в настоящее время занимается благотворительностью и социальной работой. В нашу ...

Василий Иванович работает в сфере строительства. Был прорабом, но по состоянию здоровья пришлось уволиться с работы. По неосторожности мужчина стал ...

Галина Сергеевна занималась транспортировкой инертных материалов и их поставкой крупным поставщикам. Так случилось, что знакомая женщины фактически стала ее кредитором, ...

После успешно завершённой процедуры банкротства мужа Елены Юрьевны совместно с Финансов-правовым Альянсом, она сама обратилась в нашу компанию за списанием ...

Расскажем про процедуру списания кредитов и долгов, условия, цены, сроки и преимущества. Ответим на все имеющиеся у вас вопросы

Мы гарантируем безопасность и сохранность Ваших данных. Нажимая на кнопку, вы даете согласие на обработку своих персональных данных в соответствии с «Политикой конфиденциальности»

Чернова Екатерина Юрьевна Руководитель отдела клиентского сервиса

Регистрационный номер 47/1987 в реестре адвокатов Ленинградской области, филиал ННО "ЛОКА" АК "Пелевин и партнеры". Представительство интересов ООО "ФПА" осуществляется по соглашению об оказании юридической помощи.

Консультирует (информирует) граждан об особенностях процедуры банкротства физических лиц по 127-ФЗ, в том числе о последствиях и ограничениях, которые их ожидают во время и после прохождения процедуры банкротства.

На основании предоставленного АО "РОСБИЗНЕСКОНСАЛТИНГ" (АО "РБК") исследования в октябре 2023 г, был сделан вывод о том, что компания «Финансово-правовой альянс» является лидером по среднесписочной численности юристов среди компаний, специализирующихся на банкротстве граждан в России.

Сотни юристов ежедневно работают над тысячами дел наших клиентов по всей России. За время своей работы мы списали миллиарды рублей клиентам.

Финансово-правовой Альянс - спишите свои долги в крупнейшей в России компании по банкротству!

С 03 июля 2024 года по 31 августа 2024 года ФПА (ИНН: 7838051976) проводит акцию, предметом которого выступает договор на оказание услуг по сопровождению процедуры банкротства на безвозмездной основе. С подробными условиями проведения акции можно ознакомиться перейдя по ссылке

ООО "Финансово-правовой альянс" стал победителем всероссийского конкурса производителей товаров и услуг ЗВЕЗДА КАЧЕСТВА РОССИИ - 2023 в номинации "защита прав потребителей в сфере финансовых услуг", который ежегодно проводится с целью поощрения достижений при оказании услуг высшего качества, направленных на повышение удовлетворения потребительских запросов и ожиданий граждан, их комфорта и благополучия.

* Учредитель и организатор конкурса - общероссийское общественное движение в защиту прав и интересов потребителей "Объединение потребителей России".

**Конкурс проводится в порядке, предусмотренном Положением о всероссийском конкурсе отечественных производителей «Звезда качества России», ежегодно утверждаемым Центральным Советом Движения.

Расчет минимальной стоимости банкротства

Исключительно для жителей

Санкт-Петербурга и ЛенобластиСПб и ЛО

1. Какова общая сумма задолженности перед всеми кредиторами?

Только этой зимой у вас есть шанс пройти банкротство бесплатно

Заполняя настоящую форму, я подтверждаю, что ознакомился с Политикой конфиденциальности и даю согласие на обработку моих персональных данных в соответствии с условиями Политики.

Акция проводится с 19 декабря 2025 года по 15 января 2026 года, организатор акции ООО "ФПА" (ИНН:7838051976), о правилах проведения акции, количестве призов или выигрышей по результатам акции, сроках, месте и порядке их получения можете узнать, перейдя по ссылке

На основании предоставленного АО "РОСБИЗНЕСКОНСАЛТИНГ" (АО "РБК") исследования в октябре 2023 г, был сделан вывод о том, что компания «Финансово-правовой альянс» является лидером по среднесписочной численности юристов среди компаний, специализирующихся на банкротстве граждан в России.

Сотни юристов ежедневно работают над тысячами дел наших клиентов по всей России. За время своей работы мы списали миллиарды рублей клиентам.

Финансово-правовой Альянс - спишите свои долги в крупнейшей в России компании по банкротству!

С 03 июля 2024 года по 31 августа 2024 года ФПА (ИНН: 7838051976) проводит акцию, предметом которого выступает договор на оказание услуг по сопровождению процедуры банкротства на безвозмездной основе. С подробными условиями проведения акции можно ознакомиться перейдя по ссылке

ООО "Финансово-правовой альянс" стал победителем всероссийского конкурса производителей товаров и услуг ЗВЕЗДА КАЧЕСТВА РОССИИ - 2023 в номинации "защита прав потребителей в сфере финансовых услуг", который ежегодно проводится с целью поощрения достижений при оказании услуг высшего качества, направленных на повышение удовлетворения потребительских запросов и ожиданий граждан, их комфорта и благополучия.

* Учредитель и организатор конкурса - общероссийское общественное движение в защиту прав и интересов потребителей "Объединение потребителей России".

**Конкурс проводится в порядке, предусмотренном Положением о всероссийском конкурсе отечественных производителей «Звезда качества России», ежегодно утверждаемым Центральным Советом Движения.

Окладников Илья ВикторовичРуководитель юридического департамента по банкротству

Дайте мне три месяца и я спишу ваши долги абсолютно бесплатно или выплачу за вас!

Окладников Илья ВикторовичРуководитель юридического департамента по банкротству

Заполняя настоящую форму, я подтверждаю, что ознакомился с Политикой конфиденциальности и даю согласие на обработку моих персональных данных в соответствии с условиями Политики.

Перезвоним и бесплатно проконсультируем Вас по телефону

От самых простых до самых сложных вопросов

Заполняя настоящую форму, я подтверждаю, что ознакомился с Политикой конфиденциальности и даю согласие на обработку моих персональных данных в соответствии с условиями Политики.

Заполняя настоящую форму, я подтверждаю, что ознакомился с Политикой конфиденциальности и даю согласие на обработку моих персональных данных в соответствии с условиями Политики.

Узнайте, относитесь ли вы к категории граждан, которые подходят под условия бесплатного банкротства

Заполняя настоящую форму, я подтверждаю, что ознакомился с Политикой конфиденциальности и даю согласие на обработку моих персональных данных в соответствии с условиями Политики.

Записаться на консультацию к арбитражному управляющему

С Ефремовым Александром ИгоревичемАрбитражным управляющим

Выбрать время консультации (не обязательно)

День

Пн

Вт

Ср

Чт

Пт

Сб

Вс

Час

Дата записи: - г.Время записи:

Заполняя настоящую форму, я подтверждаю, что ознакомился с Политикой конфиденциальности и даю согласие на обработку моих персональных данных в соответствии с условиями Политики.

Заполняя настоящую форму, я подтверждаю, что ознакомился с Политикой конфиденциальности и даю согласие на обработку моих персональных данных в соответствии с условиями Политики.

Читаем ответы...Анализируем условия...Подбираем варианты...Рассчитываем стоимость...Ожидаем ответа...Составляем отчёт...Расчет готов, введите номер для отправки...

Заполняя настоящую форму, я подтверждаю, что ознакомился с Политикой конфиденциальности и даю согласие на обработку моих персональных данных в соответствии с условиями Политики.

Читаем ответы...Анализируем условия...Подбираем варианты...Рассчитываем стоимость...Ожидаем ответа...Составляем отчёт...Расчет готов, введите номер для отправки...

Заполняя настоящую форму, я подтверждаю, что ознакомился с Политикой конфиденциальности и даю согласие на обработку моих персональных данных в соответствии с условиями Политики.

4.Имеется ли у вас в собственности ценное имущество?

5.Относитесь ли вы к одной из указанных категорий граждан?

6.У вас произошло сокращение на работе или снижение официального дохода, не покрывающего размер ежемесячных платежей по кредитам и займам?

7. Кто является вашим(и) кредитором(ами)?

8.Ваши долги уже просужены и исполнительные листы находятся в ФССП (Федеральной службе судебных приставов)? Произведён арест счетов, имущества, наложен запрет на выезд за границу?

9.Вы совершали сделки продажи или дарения недвижимости или автомобилей за последние 3 года?

10.Как получить расчет?

Защита от коллекторов

1.Какова общая сумма задолженности перед всеми кредиторами?

2.Как часто вам звонят сотрудники службы взыскания банка или коллекторского агентства?

3.Кто именно звонит вам по вопросу возврата задолженности?

4.Сталкивались ли вы с нарушением закона или ваших прав?

Онлайн-калькулятор

1.Какова общая сумма задолженности перед всеми кредиторами?

2.Относитесь ли вы к одной из указанных категорий граждан?

3.Кто является вашим(и) кредитором(ами)?

4.Место вашего фактического проживания:

5.Имеется ли у вас в собственности ценное имущество?

6.Вы совершали сделки с ценным имуществом в течение последних 3 лет?

7.Ваши долги уже просужены и исполнительные листы находятся в ФССП (Федеральной службе судебных приставов)? Произведён арест счетов, имущества, наложен запрет на выезд за границу?

8.У вас произошло сокращение на работе или снижение официального дохода, не покрывающего размер ежемесячных платежей по кредитам и займам?

9.Как получить расчет?

Заполняя настоящую форму, я подтверждаю, что ознакомился с Политикой конфиденциальности и даю согласие на обработку моих персональных данных в соответствии с условиями Политики.

2.Какова общая сумма задолженности перед всеми кредиторами?

3.Имеется ли у вас в собственности ценное имущество?

4.Относитесь ли вы к одной из указанных категорий граждан?

5.У вас произошло сокращение на работе или снижение официального дохода, не покрывающего размер ежемесячных платежей по кредитам и займам?

6.Кто является вашим(и) кредитором(ами)?

7.Ваши долги уже просужены и исполнительные листы находятся в ФССП (Федеральной службе судебных приставов)? Произведён арест счетов, имущества, наложен запрет на выезд за границу?

8.Вы совершали сделки продажи или дарения недвижимости или автомобилей за последние 3 года?

9.Как получить расчет?

Скидки и специальные предложения

ПенсионерамСкидка от 6 000 рублей на процедуру банкротства

Инвалидам любой группыСкидка от 6 000 рублей на процедуру банкротства

Ипотечным должникамБесплатное банкротство для ипотечных должников

Бесплатная защита от коллекторов для наших клиентовНаших клиентов не беспокоят коллекторы, службы взыскания банков и МФО

Родителям ребёнка до 3 лет, семьям с двумя и более детьми, одиноким родителямСкидка от 6 000 рублей на процедуру банкротства

Специальное предложение для ИП и бывших ИПМы снизили стоимость процедуры банкротства для ИП: теперь она стоит так же, как банкротство физических лиц, которые не занимались предпринимательской деятельностью

Военнослужащим, сотрудникам здравоохранения, образования и защиты правопорядкаСкидка от 6 000 рублей на процедуру банкротства

Совместное банкротствоСкидка от 10 000 рублей при совместном банкротстве двух граждан

Получите свою скидку или специальное предложение

Пресс-кит

Компания «Финансово-правовой Альянс» занимает активную публичную позицию. Наши юристы регулярно пишут аналитические, информационные и практические статьи для ведущих СМИ Петербурга, Москвы и других регионов, делятся экспертными комментариями и дают интервью.

О компании

«Финансово-правовой Альянс» – компания, специализирующаяся исключительно на банкротстве физических лиц и индивидуальных предпринимателей. Мы по праву можем назвать себя первооткрывателями сферы банкротства в Петербурге — первые дела по банкротству юридических лиц и индивидуальных предпринимателей мы взяли в работу ещё в 2010 году. В 2015 году в портфеле наших услуг появилось банкротство физических лиц. На сегодня у нас более 17 809 успешно завершенных дел.

В области банкротства мы охватываем весь спектр необходимых компетенций — юридических и экономических. В нашей компании работают более 228 профессиональных юристов. Масштаб компании позволяет нам работать над процедурами банкротств любой сложности: с большими суммами долга, подозрительными сделками, ценным имуществом, валютной ипотекой, единственным жильём и многим другим.

Ключевые спикеры

Сорокин Алексей ЕвгеньевичЭксперт-консультант по банкротству компании «Финансово-правовой Альянс»

Боднар Евгения ИвановнаРуководитель отдела сопровождения клиентов по кредитам и долгам

Головин Алексей ЮрьевичАдвокат в компании «Финансово-правовой Альянс»

Контакты пресс‑службы

Мы всегда готовы к сотрудничеству с представителями средств массовой информации. Пресс-служба компании ответит на все интересующие вас вопросы о банкротстве и работе «Финансово-правового Альянса», подготовит комментарии о событиях в юридической сфере, а также окажет помощь в поиске необходимой информации или организации интервью с нашими руководителями и ведущими юристами.

Для того чтобы получить ссылку в SMS введите пожалуйста ниже ваше имя и номер телефона

Заполняя настоящую форму, я подтверждаю, что ознакомился с Политикой конфиденциальности и даю согласие на обработку моих персональных данных в соответствии с условиями Политики.

Ответив на 4 вопросов онлайн-теста, вы узнаете, вправе ли вы списать все ваши долги cо 100% гарантией результата через МФЦ СПб по акции до 7 апреля 2026 г.

Исключительно для жителей

Санкт-Петербурга и ЛенобластиСПб и ЛО

1. Какова общая сумма задолженности перед всеми кредиторами?

Ответив на 4 вопросов онлайн-теста, вы узнаете, вправе ли вы списать все ваши долги cо 100% гарантией результата через МФЦ СПб по акции до " . $popup_year_date->format('j') . " " . $popup_year_arr[$popup_year_month] . " " . date ( 'Y' ) . " г.

Для завершения осталось заполнить ваши данныеПервый шаг сделан! Осталось ответить на 9 вопросов!Осталось 8 вопросовОсталось 7 вопросовОсталось 6 вопросовВы на полпути к избавлению от всех долгов!Осталось 4 вопросаОсталось 3 вопросаОсталось 2 вопросаВы почти у цели!Прекрасно! Осталось получить результат теста:

Ответив на 4 вопросов онлайн-теста, вы узнаете, вправе ли вы списать все ваши долги cо 100% гарантией результата через МФЦ СПб по акции до 7 апреля 2026 г.

Исключительно для жителей

Санкт-Петербурга и ЛенобластиСПб и ЛО

1. Какова общая сумма задолженности перед всеми кредиторами?

Исключительно для жителей

Санкт-Петербурга и ЛенобластиСПб и ЛО

1. Какова общая сумма задолженности перед всеми кредиторами?

Пожалуйста, ответьте на данный вопрос

2. Место вашего фактического проживания:

Пожалуйста, ответьте на данный вопрос

3. Имеется ли у вас в собственности ценное имущество?

Пожалуйста, ответьте на данный вопрос

4. Относитесь ли вы к одной из указанных категорий граждан?

Пожалуйста, ответьте на данный вопрос

5. У вас произошло сокращение на работе или снижение официального дохода, не покрывающего размер ежемесячных платежей по кредитам и займам?

Пожалуйста, ответьте на данный вопрос

6. Кто ваши кредиторы?

Пожалуйста, ответьте на данный вопрос

7. Ваши долги уже просужены и исполнительные листы находятся в ФССП (Федеральной службе судебных приставов)? Произведён арест счетов, имущества, наложен запрет на выезд за границу?

Пожалуйста, ответьте на данный вопрос

8. Вы совершали сделки с ценным имуществом в течение последних 3 лет?

Пожалуйста, ответьте на данный вопрос

9. В какой мессенджер прислать вам автоматический ответ?

Заполняя настоящую форму, я подтверждаю, что ознакомился с Политикой конфиденциальности и даю согласие на обработку моих персональных данных в соответствии с условиями Политики.

Читаем ответы...Анализируем условия...Подбираем варианты...Рассчитываем стоимость...Ожидаем ответа...Составляем отчёт...Расчет готов, введите номер для отправки...

Заполняя настоящую форму, я подтверждаю, что ознакомился с Политикой конфиденциальности и даю согласие на обработку моих персональных данных в соответствии с условиями Политики.

Можете ли вы списать долги и сохранить ипотеку/авто?Можете ли вы списать долги и сохранить ипотеку/авто?Пройдите тест и узнайте, как списать все задолженности, сохранив кредитный автомобиль и квартиру в ипотекеПройти тест