Если получили требование об уплате налога, волноваться рано. Пока еще никто не замораживает счета и не арестовывает имущество. Но и игнорировать последнее предупреждение от Федеральной налоговой службы (ФНС) точно не стоит.

Рассказываем, в каких случаях выставляется налоговое требование, можно ли его оспорить и что делать, когда нет денег на погашение задолженности.

Содержание статьи

Всё содержаниеЧто такое требование об уплате налога

Требование об уплате налога выносится, когда налоговое сальдо становится отрицательным, то есть возникает недоимка. Такой акт является одновременно извещением о наличии задолженности и требованием оплатить ее в указанный срок. Подробное определение и содержание требования дает ст. 69 НК РФ.

Требование об уплате задолженности — это не добровольный, а принудительный налоговый платеж. Если его проигнорировать, дело может дойти до ареста и продажи имущества, которое принадлежит налогоплательщику.

При этом само требование можно оспорить. Например, обратиться в отдел по урегулированию задолженности ФНС и запросить полный расчет суммы, прописанной в акте. Но обычно такие действия лишь позволяют выиграть немного времени для погашения, а не аннулировать само требование.

Особенности требований в системе ЕНС

До 2023 года каждый налогоплательщик перечислял до шести видов отдельных налогов по разным реквизитам:

- НДФЛ (за сотрудников его платят работодатели) или НПД (налог на профессиональный доход, платят самозанятые).

- Имущественный налог — при наличии недвижимости в собственности.

- Земельный.

- Транспортный.

- Водный — при использовании водных объектов.

- Таможенные пошлины — при ввозе в Россию товаров, облагаемых акцизами.

Платежи по ним выставлялись в разные сроки: например, по НДФЛ и НПД — каждый месяц, а по транспортному и имущественному налогам — раз в год. Соответственно, при неполной оплате или ее отсутствии задолженность формировалась по каждому налогу отдельно.

В 2023 году заработал Федеральный закон № 263-ФЗ, который ввел единый налоговый счет (ЕНС) — общий для всех видов налогов. Требование по уплате задолженности теперь формируется тоже одно. Оно выставляется, когда сальдо по ЕНС становится отрицательным — то есть когда сумма начисленных налогов больше суммы средств, внесенных на счет.

С одной стороны, ЕНС — это удобно. Больше не нужно переводить деньги по разным реквизитам. Если недоимка по какому-то налогу составляет условные 300 рублей, не нужно разбираться, по какому именно — достаточно просто внести на ЕНС на 300 рублей больше.

С другой стороны, налоговое сальдо не всегда дает понять, что конкретно скрывается за его цифрами. При подсчете сальдо участвуют сразу все начисленные налоги и страховые взносы, штрафы и пени, перерасчет по некорректно проведенным возвратам с ЕНС — и средства, внесенные для их оплаты. Чтобы получить разбивку по отдельным платежам, необходимо официальное обращение в ФНС.

Содержание налогового требования

Требование об уплате налога содержит следующие разделы:

- Сумма задолженности. Она указывается на дату выставления требования. Пока документ доставят налогоплательщику и, тем более, пока он внесет деньги на счет, долг вырастет из-за начисляемых пени. Поэтому точную сумму задолженности необходимо уточнять непосредственно перед оплатой.

- Срок исполнения. То есть время, которое дается налогоплательщику на погашение задолженности. Если конкретная дата не указана, в соответствии со ст. 69 НК РФ требование должно быть исполнено в течение 8 дней. Но ФНС может предусмотреть и более долгий срок.

- Информирование о последствиях — мерах, которые ФНС предпримет в случае неисполнения требования. Налоговая имеет право принудительно забрать деньги с банковских счетов должника и даже арестовать его имущество. Другой вариант — обращение в суд. Тогда взысканием займутся уже не сотрудники ФНС, а судебные приставы-исполнители.

- Предупреждение о возможном привлечении к уголовной ответственности. Согласно ст. 32 НК РФ налоговики обязаны направлять информацию в следственные органы, когда размер задолженности и поведение должника наводят на подозрения в возможном совершении налогового преступления.

Направление требования: сроки и способы

ФНС не выставляет требование об уплате задолженности сразу после того, как сальдо по ЕНС опускается ниже нулевой отметки. Налоговики не будут грозить арестом имущества и уголовным делом за несколько копеек недоимки — они просто отправят уведомление в личный кабинет налогоплательщика.

Требование об уплате налога направляется, когда отрицательная разница по ЕНС превышает 500 рублей. Если она составляет менее 3 000 рублей, налоговая должна передать требование в течение года с момента возникновения задолженности. Когда отрицательное сальдо превышает 3 000 рублей, ФНС должна отреагировать в течение трех месяцев.

Требование к юридическому лицу может сформироваться после камеральной или выездной налоговой проверки. Если налогоплательщик самостоятельно узнает о наличии долга (например, через тот же личный кабинет) и погасит его, не дожидаясь письма из ФНС, такое действие будет считаться не принудительной, а добровольной оплатой.

Налоговое требование передается адресату разными способами:

- Лично под расписку — руководителю организации или индивидуальному предпринимателю.

- Заказным письмом с уведомлением о получении.

- В электронной форме: через личный кабинет на сайте ФНС, портал Госуслуг или по электронной почте. Требование считается полученным, когда в налоговую поступает квитанция об его приеме, подписанная электронной подписью налогоплательщика. Или через 6 дней после отправки, если адресат никак не отреагировал.

Если налоговая опоздает и не выставит требование вовремя, то уже не сможет взыскать через него задолженность. Поэтому на документ, полученный позже установленного срока, можно не реагировать. Но это не значит, что ФНС не сможет взыскать недоимку другими способами — например, в судебном порядке.

Исполнение требования об уплате налога

Минимальный срок исполнения требования по закону составляет 8 дней. Но ФНС может дать налогоплательщику больше времени. Срок погашения указывается в отдельном поле документа. Если там ничего не написано, задолженность необходимо погасить в течение стандартных 8 дней. Отсрочку или рассрочку по требованию получить нельзя.

Требование будет считаться исполненным сразу, как только сальдо по ЕНС станет нулевым или положительным. Размер задолженности на момент оплаты можно узнать в личном кабинете налогоплательщика. При оплате через «Почту России» и других операторов, будет не лишним уточнить сроки зачисления — они могут составлять несколько дней.

Звонить или писать в налоговую об уплате не нужно. Когда деньги поступят на единый налоговый счет, ФНС самостоятельно распределит их в таком порядке:

- Сначала погасят старые долги, если они есть.

- Потом — текущие налоги и сборы.

- В последнюю очередь закроют штрафы и пени, начисленные за просрочку оплаты.

Чтобы налоговое требование считалось выполненным, необходимо погасить долг полностью, до последней копейки. Даже если останется маленький неоплаченный штраф, требование будет считаться неисполненным.

Поэтому после оплаты важно проверить свой налоговый счет. Если баланс остается отрицательным, необходимо доплатить оставшуюся сумму, чтобы полностью закрыть долг.

Обжалование требования об уплате налога

Требование об уплате задолженности по налогам — не истина в последней инстанции. Если вы не согласны с начислениями, его можно обжаловать. Ст. 138 НК РФ отводит на это ровно год с момента получения требования.

В рамках досудебного урегулирования можно предпринять такие шаги:

- Обратиться за разъяснениями в налоговый орган по месту прописки лично.

- Направить в налоговую инспекцию возражение в свободной форме. Оставляем примерный образец возражения, который можно скачать, заполнить и передать в ФНС.

- Запросить акт сверки или справку по ЕНС. В ней должна содержаться формула расчета пеней, а общее сальдо — разбито на отдельные виды налогов. Посещать налоговую лично необязательно, все обращения доступны через личный кабинет налогоплательщика.

- Запросить обратный звонок через официальную онлайн-форму. Необходимо ответить на несколько вопросов, добавить номер телефона, а в поле «Выберите вопрос» указать «Не согласен с сальдо ЕНС, требуется актуализация».

Когда досудебное урегулирование не дало результатов, можно обратиться в суд. Но практика показывает: в таких делах судьи чаще принимают сторону ФНС, чем налогоплательщика. Оспорить непосредственно сумму долга будет проблематично. «Зацепиться» можно только за недочеты налоговой, допущенные при выставлении требования, например:

- Арифметические ошибки в расчетах пени и самих налогов.

- Опоздание с подачей требования, когда сроки пропущены.

- Требование направлено простым, а не заказным письмом, либо не было направлено вовсе.

- Требование выставлено повторно.

Но даже если такие недочеты обнаружатся, списать налоговый долг не удастся. Победа в суде только позволит выиграть время, которое потребуется налоговой для исправления ошибок.

Что будет, если не исполнить требование

Требование об уплате задолженности — по сути, последнее предупреждение от ФНС. Если его проигнорировать, налоговая имеет право принять самые решительные меры. Так, ст. 48 НК РФ дает ФНС право погасить задолженность за счет имущества и средств неплательщика, если тот не исполнит требование в течение двух месяцев с момента получения.

Процедура взыскания заметно упростилась в 2025 году. Теперь налоговикам достаточно подготовить решение, направить его должнику (заказным письмом или через личный кабинет на сайте ФНС) и добавить данные в специальный реестр. Если на банковских счетах налогоплательщика есть деньги, их спишут автоматически, а сами счета — заморозят.

Когда денег нет или их не хватает, ФНС может обратить взыскание на драгметаллы с металлических счетов, цифровые рубли, наличность, а в финале — арестовать имущество. Срок действия решения о взыскании составляет 3 года, но даже по их истечении долг не спишут. Взыскание признается безнадежным только в случае банкротства, когда физическое лицо признает свою неплатежеспособность и списывает долги.

Также налоговая может подать заявление о взыскании долга в суд. Обычно это происходит в виде получения судебного приказа. Его выдача занимает около 5 дней, при этом должника не вызывают в суд — просто уведомляют о поступлении заявления из ФНС и издании приказа.

Далее судебный приказ передается в ФССП. Приставы возбуждают исполнительное производство, в рамках которого могут не только списать деньги со счетов гражданина, но и каждый месяц снимать до половины его зарплаты. Другие ограничительные меры — запрет на выезд за границу и регистрацию недвижимости. Также сохраняется риск ареста имущества.

Сроки обращения в суд для ФНС ограничены. Если отрицательное сальдо по ЕНС не превышает 10 000 рублей, налоговики должны подать заявление в течение полугода. Если недоимка больше, то сроки — до 1 июля следующего года. Впрочем, при наличии уважительных причин уже пропущенный срок обращения можно продлить.

Чем дольше откладывать погашение задолженности по налогам, тем больше она становится. Долг растет за счет пеней, стандартный размер которых — 1/300 от ключевой ставки ЦБ РФ за каждый день просрочки. Кроме того, ФНС может дополнительно оштрафовать на 40% от суммы долга, если налогоплательщик умышленно уклоняется от погашения, и на 20% — если ненамеренно.

Как узнать о налоговом долге до получения требования

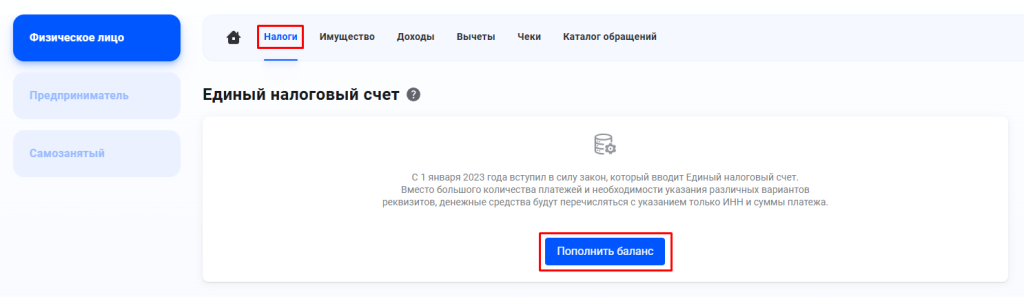

За балансом единого налогового счета удобно следить через личный кабинет налогоплательщика. Зарегистрироваться на сайте ФНС можно с помощью аккаунта на Госуслугах. Создание нового личного кабинета занимает от нескольких часов до нескольких дней.

Чтобы проверить сальдо, необходимо выбрать раздел «Налоги» на главной странице личного кабинета, а затем — «Пополнить баланс».

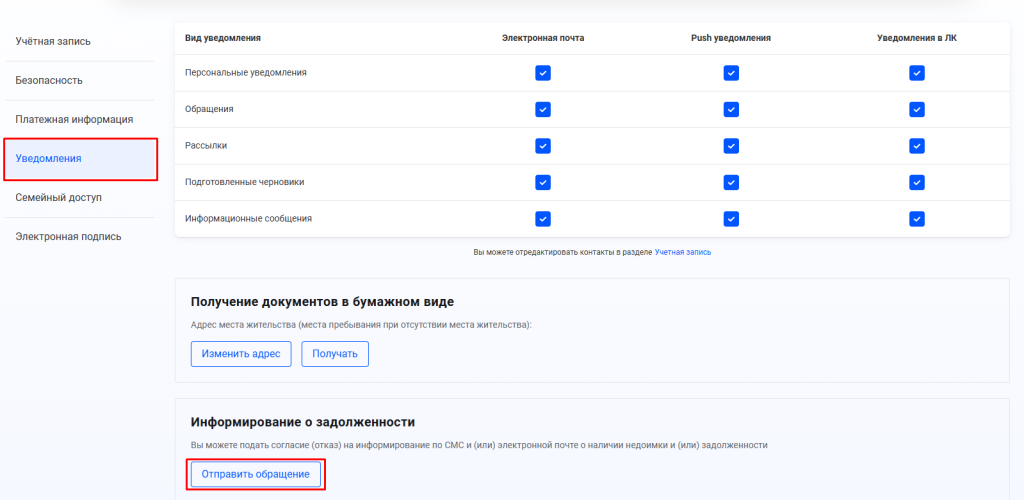

Вручную проверять состояние ЕНС не всегда удобно. Поэтому с 2024 года доступны уведомления о наличии недоимки по смс или электронной почте. Чтобы их подключить, необходимо:

- Открыть настройки профиля в личном кабинете на сайте ФНС.

- Выбрать вкладку «Уведомления».

- В разделе «Информирование о задолженности» выбрать «Отправить обращение».

Обращение должно быть подписано электронной подписью. Создать ее можно прямо в личном кабинете — в разделе «Электронная подпись». Это бесплатная услуга, как и само подключение уведомлений.

Когда нет денег, чтобы погасить долги по налогам, кредитам и займам, поможет банкротство. Через эту процедуру можно законно списать задолженности, главное — доказать свою неплатежеспособность.

Сколько длится банкротство, какие нужны документы и с чего начать — юристы компании «Финансово-правовой альянс» расскажут на бесплатной консультации.