Вклад в Сбербанке под проценты кажется простым способом сохранить деньги и получить доход без риска. Но и здесь есть свои нюансы: существуют разные виды вкладов, условия по ставкам, ограничения по снятию и пополнению. От них зависит, каким будет доход и будет ли он вообще.

В статье рассказываем, какие варианты предлагает Сбербанк, что выгоднее — вклад или накопительный счет, и как получить максимум процентов.

Содержание статьи

Всё содержаниеВклады в Сбербанке: основные виды и условия в 2026 году

Сбербанк предлагает два основных формата:

- Срочные вклады, когда деньги размещаются на фиксированный срок и под заранее известную ставку.

- Накопительные счета — можно свободно пополнять и снимать деньги без потери уже начисленных процентов, но ставка может меняться.

Сравним условия по популярным предложенным продуктам:

| Название | Ставка в год | Мин. сумма | Макс. сумма | Срок | Выплата % |

| Вклад Лучший % |

|

100 000 руб. | Нет | |

В конце срока или каждый месяц |

| Вклад Лучший % Премиум |

|

||||

| СберВклад (без пополнения) |

|

||||

| СберВклад Премиум |

|

||||

| СберВклад (с пополнением) |

|

||||

| Вклад Ключевой |

Ставка ЦБ минус 2% | |

Каждый месяц | ||

| |

1 руб. | |

Бессрочный | ||

| |

0 руб. | Нет | |||

| Вклад «До востребования» |

0,01% | 10 руб. | Нет | Каждый квартал |

Актуальные условия по вкладам можно уточнить в «Сбербанк Онлайн», на sberbank.ru и горячей линии

От чего зависит ставка

Процентная ставка по вкладам и накопительным счетам зависит от нескольких условий:

- Новые или старые деньги размещаются на вкладе. «Старыми» считают средства, которые находились на счетах в Сбербанке в последние несколько месяцев. Если для открытия депозита вы используете новые деньги, ставка может быть выше.

- Открытие счета — онлайн или в офисе. В первом случае проценты больше. Открыть вклад можно в приложении Сбербанка или на сайте.

- Срок вклада. Не всегда долгосрочный вклад приносит максимальный доход. В среднем, ставка выше всего при вложениях на 3–4 месяца.

- Как выплачивают проценты — в конце срока или ежемесячно. Доход выше, если выбрали первый вариант.

Как получить максимальную ставку и доход

Для каждого вклада и счета Сбербанк предлагает свои способы дополнительно повысить ставку.

Обычно для этого нужно выполнить конкретные условия: оформить подписку «СберПрайм», получать зарплату на карту Сбербанка, тратить в месяц или оставлять на счете определенную сумму денег.

Дополнительный доход приносит капитализация: начисленные проценты не выплачиваются на карту, а уходят обратно на вклад. В следующем месяце проценты начисляются уже на большую сумму — и так каждый месяц, поэтому итоговый доход выше.

Покажем, как получить максимальную выгоду, на примере самых популярных вкладов и счетов Сбера.

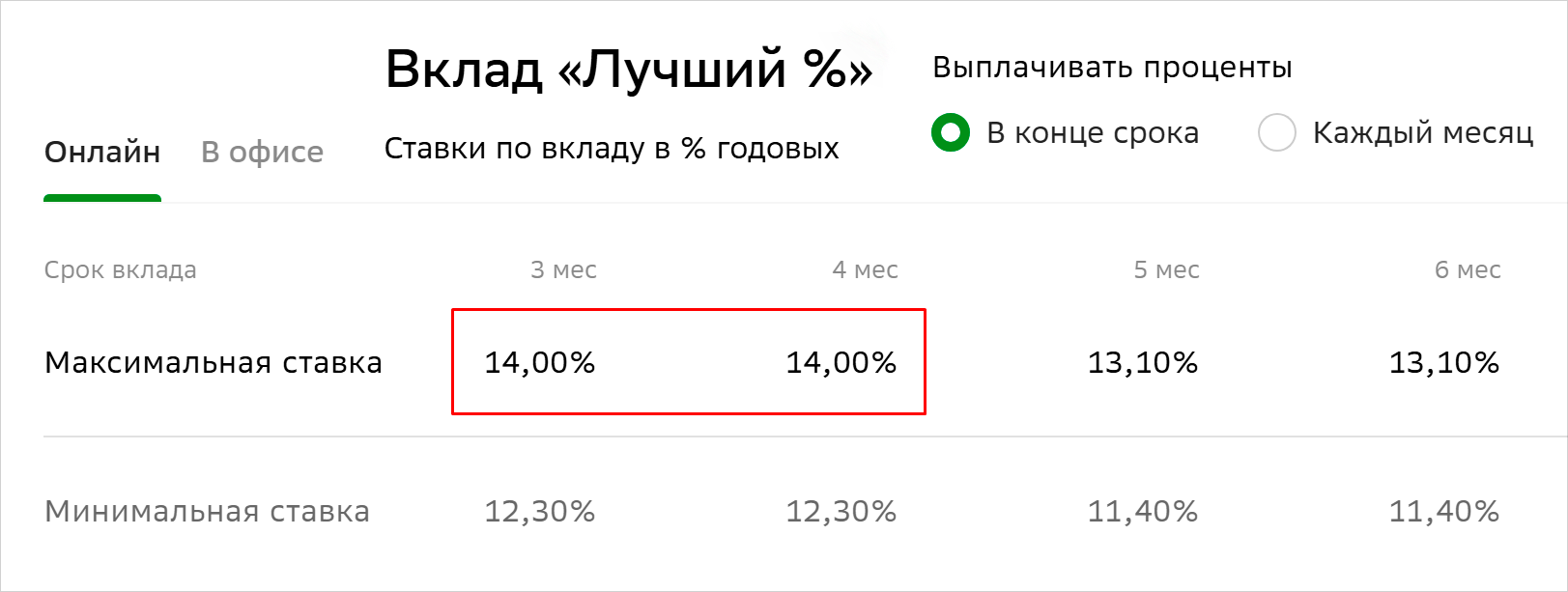

Вклад «Лучший %»

Максимальную ставку 14% можно получить, если открыть вклад:

- Онлайн.

- Сроком на 3–4 месяца.

- С выплатой процентов в конце срока.

- Новыми деньгами, которые не хранились на счетах в Сбербанке в последние 2 месяца.

Скриншот: sberbank.ru

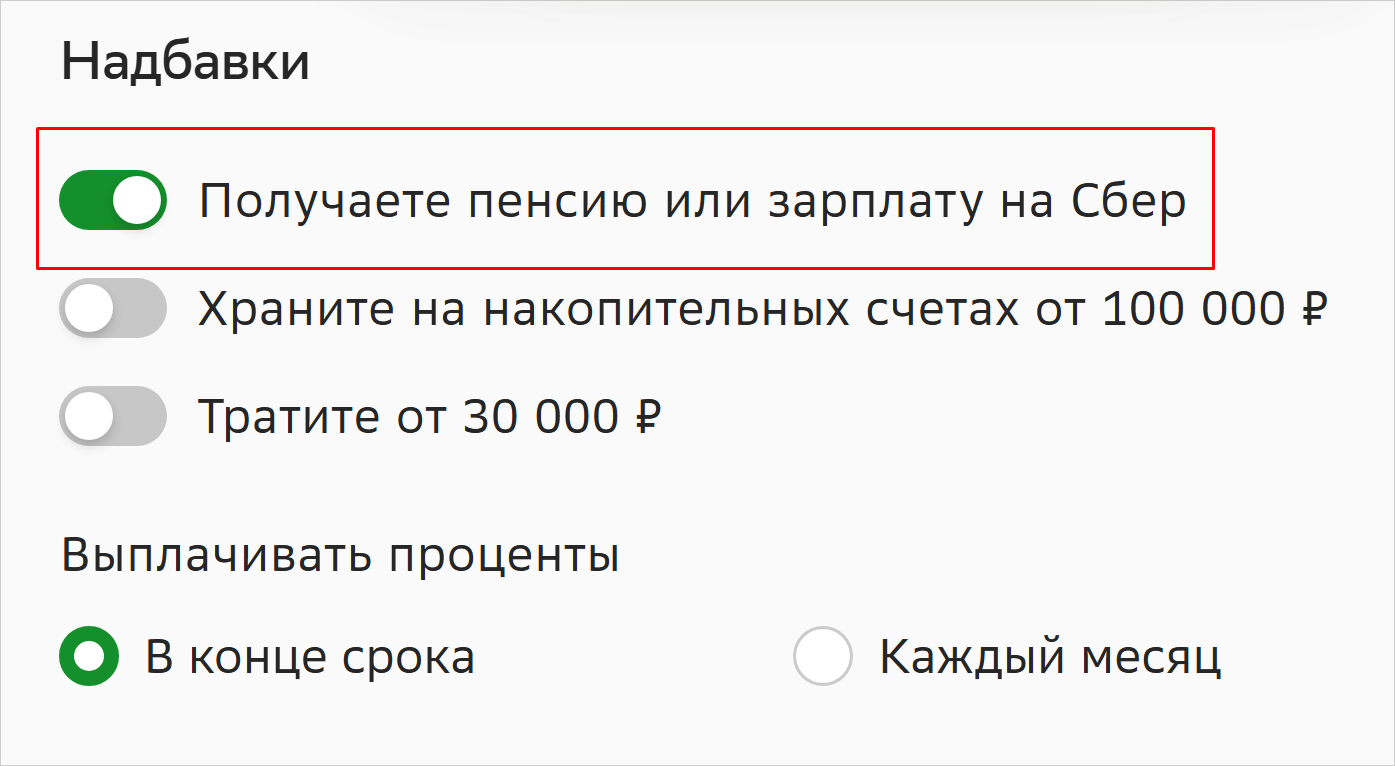

«СберВклад»

Высокий доход по стандартному вкладу можно получить, если:

-

Открыть счет онлайн.

-

На

3–4 месяца месяца. -

Без пополнения.

-

С выплатой процентов в конце срока.

-

Оформить «СберПрайм» (это дает +0,5% к ставке).

-

Получать зарплату, пенсию на карту Сбербанка или тратить от 30 000 рублей в месяц (еще +0,5% к ставке).

-

Хранить на накопительных счетах в Сбере от 100 000 рублей (+0,5% к ставке).

При таких условиях можно получить годовую ставку 14% — в зависимости от суммы вклада. Надбавки действуют при сроке вклада до 12 месяцев включительно и применяются только при одновременном выполнении условий.

Накопительный счет

В отличие от вклада, накопительный счет в любой момент можно пополнить или обналичить. Базовая ставка по нему составляет 7%. Но Сбербанк предлагает повышенную приветственную ставку — 13% на первые 2 месяца для тех, кто ранее никогда не открывал накопительные счета в Сбере.

Дополнительно доход можно увеличить, если:

| Условие | Надбавка |

| Тратить от 50 000 рублей в месяц по любым картам Сбера. | +3,5% |

| Тратить от 30 000 до 50 000 рублей в месяц. |

+1% |

| Покупать у партнеров Сбербанка на сумму от 5000 рублей в месяц. Эти траты также учитываются в указанных выше лимитах. |

+1,5% |

| Оформить подписку «СберПрайм». | +1% |

Почему реальная ставка может быть ниже заявленной

Потому что на сайте и в рекламе банк указывает максимально возможную ставку — это уже со всеми надбавками и подписками. Фактическая ставка будет ниже заявленной, если вы одновременно не выполняете все условия для максимальной выгоды.

Часто люди теряют деньги из-за невнимательного изучения договора. Открывают вклад на определенный срок, но забирают деньги раньше, и поэтому получают доход во много раз меньше — например, не 13%, а 0,01%.

Что выгоднее в Сбере — вклад или накопительный счет

Все зависит от того, как вы планируете использовать деньги.

Если вы хотите заработать, но не можете выделить сумму от 100 000 рублей для открытия вклада или понимаете, что вам понадобится снимать деньги с депозита — откройте накопительный счет. С него можно снимать деньги либо пополнять счет в любое время, при этом уже начисленные проценты не теряются. Это удобно, когда откладываешь деньги регулярно. Ставка по накопительным счетам, как правило, ниже, чем по вкладам, но условия гибче.

Когда есть сумма, которую вы можете положить на счет и «забыть» на несколько месяцев — выгоднее открыть вклад: он дает более высокие проценты. Здесь стоит учесть: ваши деньги «заморожены» на определенный срок, так как вклад нельзя пополнять или снимать с него средства. Если досрочно закрыть вклад и забрать вложенные деньги, с доходом фактически придется попрощаться — все начисленные ранее проценты пересчитают по сниженной ставке.

Какой вклад в Сбербанке сейчас самый выгодный

Чаще всего самую высокую ставку дает вклад «Лучший %», но только если одновременно соблюдаются следующие условия:

- Срок — 3–4 месяца.

- Открытие онлайн.

- Выплата процентов — в конце срока.

- Деньги — новые (не лежали в Сбере последние 2 месяца).

Максимальный процент — 14% годовых — получится, если положить на счет 1 млн рублей, подключить «СберПрайм», хранить на накопительных счетах в Сбербанке от 100 000 рублей и получать зарплату или пенсию на карту Сбера.

Какой вклад лучше открыть для накопления денег

Выбор зависит от того, что вы хотите получить.

Максимальный доход. Для этого лучше открыть срочный вклад без пополнения на короткий срок (4 месяца) с выплатой процентов в конце срока. Самый выгодный вариант — «Лучший %».

Постепенное накопление. Если планируете периодически пополнять депозит, удобно открыть «СберВклад» с возможностью пополнения. Ставка будет ниже стандартной, но зато на такой вклад можно вносить деньги.

Доступ к деньгам. Когда нужно часто снимать средства и пополнять депозит, самое выгодное решение — накопительный счет. Он позволяет иметь доступ к деньгам без потерь и ограничений.

Какой вклад лучше на 3–4 месяца

Вклад «Лучший %» дает самые высокие ставки на коротких сроках:

- 3 месяца — 14% годовых.

- 4 месяца — 14% годовых.

Условия простые: открываете вклад онлайн, размещаете новые деньги и получаете доход в конце срока вклада. Если нет жесткой привязки к срокам, выгоднее открывать именно на 4 месяца.

Какой вклад в Сбербанке лучше для пенсионеров

В Сбере нет отдельного вклада «только для пенсионеров»: в 2026 году они открывают счета на общих условиях. Но есть нюанс: если пенсия приходит на карту Сбербанка — можно получить надбавку 0,5% к ставке при открытии «СберВклада».

Скриншот: sberbank.ru

В остальном логика для выгоды та же:

- 3–4 месяца с открытием онлайн и капитализацией.

- Для максимального дохода — «Лучший %».

- Для пополнения — «СберВклад».

- Для гибкости — накопительный счет.

Сколько максимум можно положить на вклад в Сбербанке

В Сбере нет верхнего предела для пополнения вкладов. Ограничение встречается только по накопительным счетам:

- 1 млн рублей — максимальная сумма хранения на конец дня для обычных клиентов.

- 15 млн рублей — для зарплатных и пенсионных клиентов или при тратах от 100 000 рублей.

Все вклады и счета в Сбербанке застрахованы государством через Систему страхования вкладов (ССВ). Расскажем подробнее, сколько денег вернут в случае проблем у банка.

Как происходит страхование вкладов в Сбербанке

Страхование происходит автоматически при открытии вклада или счета: дополнительных заявлений не нужно. Система страхования вкладов защищает деньги клиентов банка на случай, если у него отзовут лицензию или введут ограничения. В таком случае средства вернут через Агентство по страхованию вкладов.

По страховке можно получить до 1,4 млн рублей в одном банке. В эту сумму входят и вложенные деньги, и начисленные проценты. Если счета открыты в разных банках, лимит действует по каждому отдельно.

В страхование входят:

- Вклады и накопительные счета.

- Деньги на банковских картах.

- Счета ИП.

- Счета опекунов и эскроу-счета для сделок с недвижимостью.

- Счета профсоюзов, нотариусов, адвокатов и социальных НКО.

При этом не страхуются, например, деньги в доверительном управлении, на электронных кошельках, обезличенные металлические счета и часть специальных счетов.

Отдельная страховка действует для безотзывных вкладов — это вид счета, который нельзя закрыть досрочно ни при каких обстоятельствах, кроме форс-мажоров (болезни, смерти и других). Застрахованная сумма по таким вкладам — 2,8 млн рублей. Она суммируется с основной — в 1,4 млн рублей, так что в общей сложности клиент может вернуть до 4,2 млн рублей.

Если сумма для вклада превышает лимит страхования, стоит распределить деньги по разным банкам, чтобы обеспечить максимальную защиту.

Капитализация или ежемесячная выплата процентов: что выбрать

Выгоднее оформлять депозиты с капитализацией, но все зависит от ваших целей и финансовой ситуации:

- Капитализация добавляет начисленные проценты к основной сумме вклада, за счет чего доход растет с каждым месяцем. Ставка по таким вкладам выше.

- Ежемесячная выплата позволяет получать доход на карту каждый месяц. Удобно, если деньги нужны регулярно. Ставка по таким вкладам ниже.

Способ начисления процентов выбирают при открытии вклада, и изменить его впоследствии нельзя.

Как открыть вклад в Сбербанке

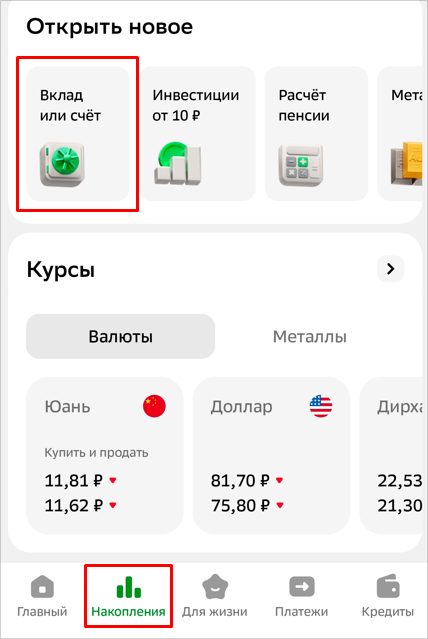

Открывать депозиты рекомендуется онлайн: так ставка будет выше. Вот пошаговая инструкция:

- Зайдите в приложение «Сбербанк Онлайн» или его веб-версию на сайте online.sberbank.ru.

- Откройте раздел «Накопления».

Скриншот: мобильное приложение Сбера

- Перейдите в раздел «Вклад или счет».

- Выберите интересующий вас вклад или счет.

Скриншот: мобильное приложение Сбера

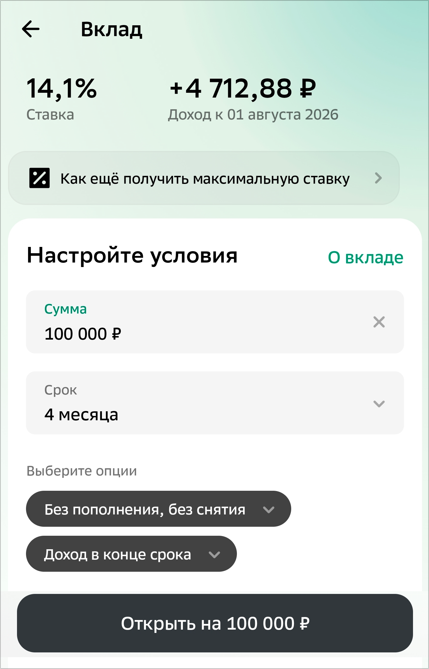

- Укажите сумму, срок и условия.

Скриншот: мобильное приложение Сбера

- Нажмите «Открыть» и следуйте дальнейшим подсказкам на экране.

Оформить вклад можно и в офисе банка лично. Для этого достаточно прийти с паспортом. Но ставка в таком случае будет чуть ниже, чем при открытии онлайн.

Что будет при досрочном закрытии вклада и продлении

Когда вы закрываете вклад и забираете деньги досрочно, весь накопленный доход пересчитывают по ставке 0,01% годовых. Фактически это означает, что все заработанные проценты будут потеряны.

Если вы пользовались капитализацией, то проценты, начисленные сверх основной суммы вклада, просто пересчитают и вернут вам основную сумму плюс то, что осталось от дохода после перерасчета.

Если же доход с вклада вы получали на карту ежемесячно, то банк пересчитает уже выплаченные проценты по уменьшенной ставке и удержит с вас разницу: вычтет ее из основной суммы вклада, прежде чем вернуть его вам.

Продление вклада происходит автоматически на тот же срок, если вы не стали его закрывать. Но проценты будут другие — по ставкам, действующим в банке на дату продления.

Нужно ли платить налог с дохода по вкладу

Налог начисляется не на весь доход по вкладам, а только на ту часть, которая превышает необлагаемый минимум. Он считается по формуле:

1 млн рублей × максимальная ключевая ставка Банка России за год (берется значение на первое число каждого месяца).

Если вы заработали на процентах меньше этой суммы, налог платить не нужно. Если больше — налог начисляется только на разницу.

С 2025 года процентные доходы по вкладам отнесены к инвестиционным:

- НДФЛ 13% — при совокупном доходе до 2,4 млн рублей в год.

- НДФЛ 15% — на сумму, превышающую 2,4 млн рублей в год.

Пример 1. Вы получили 270 000 рублей процентов за 2025 год. Из них 210 000 рублей не облагаются налогом, а с оставшихся 60 000 рублей нужно уплатить НДФЛ. Сумма налога — 7 800 рублей (60 000 × 13%).

Пример 2. Вы получили 3 млн рублей дохода с процентов за 2025 год. Из них 210 000 рублей не облагаются налогом. Значит, НДФЛ нужно уплатить с суммы 2 790 000 рублей по двум разным ставкам:

-

312 000 рублей (2,4 млн рублей × 13%).

-

58 500 рублей (2 790 000 рублей − 2 400 000 рублей) × 15%.

Самостоятельно подавать декларацию в ФНС не нужно. Банк сам передает данные в налоговую, а она отправляет уведомление.

Оплатить налог за 2025 год нужно до 1 декабря 2026 года.