Для кого-то слово «кредит» ассоциируется с проблемами, долговой кабалой и огромной переплатой. А для других заемные средства — это возможность повысить свой уровень жизни, начать инвестировать, преуспеть в профессии или выбраться из трудной финансовой ситуации. Главное — понимать, как устроен мир кредитов, и не нарушать правила игры, установленные кредитным договором.

В статье рассказываем, на что чаще всего берут кредиты россияне, и почему некоторые заемщики расплачиваются быстро, а другие оказываются в долговой яме.

Содержание статьи

Всё содержаниеКакой в России уровень закредитованности

Простыми словами, закредитованность — это соотношение всех долговых обязательств к размеру дохода человека, семьи или целой страны.

Например, если семья зарабатывает совокупно 100 тысяч рублей в месяц, а платежи по кредитам, микрозаймам и кредитным картам составляют 50 тысяч, то такая семья будет считаться сильно закредитованной — с высоким уровнем долговой нагрузки. Вероятность невозврата кредита в этом случае повышается.

Принято считать, что общее количество долгов не должно превышать 30% от общего количества доходов: как семьи, так и населения страны.

В настоящее время в России долговая нагрузка составляет 11% от общих доходов населения, это показатель в пределах нормы.

По данным Центробанка на 1 июля 2024 года кредиты имеются более чем у 50 млн россиян. Это примерно половина взрослых жителей страны.

Само по себе количество заемщиков не говорит о закредитованности населения. Здесь, скорее, оценивается способность своевременно выплачивать долговые обязательства.

За первое полугодие 2024 года количество кредитов, просроченных более чем на 90 дней, увеличилось на 6%. На это есть разные причины:

- Потеря работы.

- Снижение уровня доходов.

- Рост цен, который влечет повышение уровня повседневных расходов.

- Финансовая безграмотность.

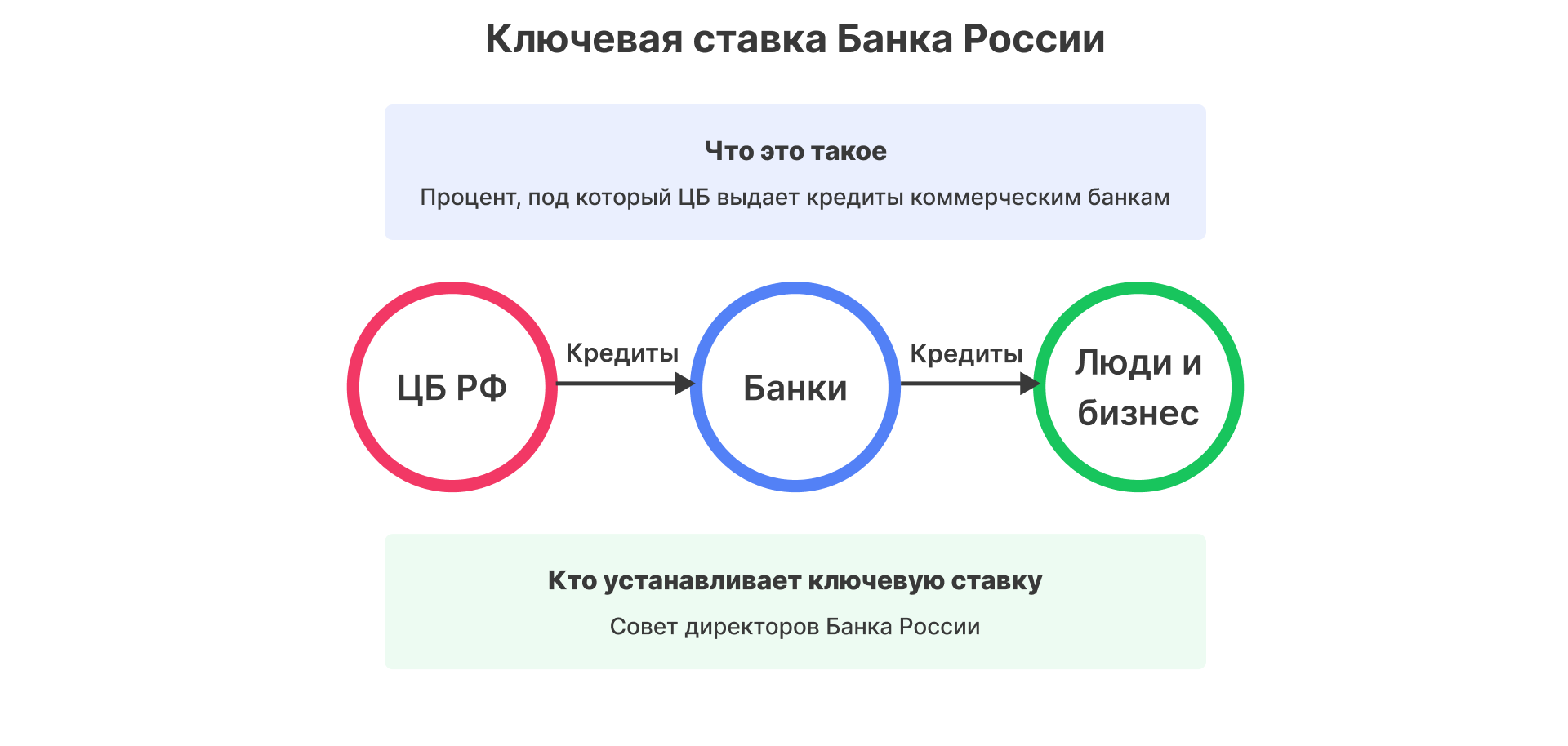

- Повышение ключевой ставки ЦБ РФ. Следовательно, повышаются ставки по потребительским кредитам, заемщики не справляются с долговой нагрузкой и не могут выгодно рефинансировать кредиты.

Зачем физическим лицам нужны кредиты

По статистике Центробанка видно, что почти половина взрослых россиян имеет как минимум один кредит или займ. И у каждого заемщика были свои предпосылки для оформления ссуды.

Условно можно разделить причины, почему люди берут кредиты, на несколько групп.

Крупные покупки

…на которые не хватает свободных денег.

Это может быть бытовая техника, смартфон, зимняя одежда для всей семьи. Сюда же относится покупка автомобиля или замена запчастей. Кредит может стать палочкой-выручалочкой, если что-то из списка понадобилось срочно. Например, сломался холодильник. Но если покупка не настолько срочная, есть смысл задуматься об откладывании денег. Так можно накопить нужную сумму и не переплачивать проценты за пользование деньгами банка.

Второй вариант обойтись без займа — выбрать товар подешевле, например, купить б/у холодильник на «Авито». Со временем можно добавить собственных денег и купить вариант получше.

Улучшение жилищных условий

Ипотека, кредит на ремонт и строительство. Обычно речь идет о крупных суммах, которые невозможно заработать или быстро накопить среднестатистическому жителю России. Вместо того, чтобы каждый месяц платить за съемное жилье, многие делают выбор в пользу покупки собственного, подписывая кредитный договор на десятки лет.

Количество ипотечных заемщиков в 2024 году составило 10,7 млн человек — это на 700 тысяч больше, чем в 2023 году. Доля ипотечных займов составляет 53% от всей задолженности россиян.

Повышение уровня жизни

Иногда нет веских оснований на совершение крупной покупки, зато есть острое желание обзавестись новым айфоном, съездить с семьей на море или повесить большую плазму в гостиной. Спонтанные покупки в кредит имеют место только в случае, если доход человека стабильный и достаточный для своевременного погашения задолженности.

Дотянуть до зарплаты

…и не занимать у родственников.

В жизни бывают разные обстоятельства. Сегодня деньги есть, и кажется, их хватит до следующей пенсии, стипендии или зарплаты. Но что-то идет не по плану: болезнь, дорогое лечение, увольнение, переезд, — и денег не хватает даже на еду. Чтобы не перехватывать у друзей и родственников, многие оформляют на такой случай кредитную карту. Берут в долг у самих себя и возвращают, когда появляется возможность.

В 2024 году в России больше 28 млн пользователей кредитными картами. Это на 5 млн больше, чем в 2023. Больше трети пользователей — молодежь до 30 лет.

Кто может получить кредит

Обычно требования к заемщикам и условия кредитования у банков похожи, но отличия все же есть.

Среди общих требований: гражданство РФ, возраст от 18 лет. Некоторые банки одобряют кредит только с 21 года, а также могут устанавливать верхнюю планку в интервале от 65 до 80 лет.

Например, Сбербанк обещает одобрить потребительский кредит гражданам РФ от 18 до 80 лет, при наличии постоянного места работы.

В Альфа-Банке получить заемные средства можно уже с 18 лет при условии наличия трудового стажа не менее трех месяцев и дохода от 10 000 рублей в месяц.

Основные параметры потребительского кредита:

- Процентная ставка.

- Срок кредита.

- Сумма, то есть кредитный лимит.

Проценты не могут быть ниже ключевой ставки — обычно они выше на несколько пунктов. Более выгодные условия кредитования предоставляют зарплатным клиентам — если заемщику приходит зарплата на карту этого банка, или тем, кто берет обеспеченный кредит, например, под залог имущества.

Подобрать подходящие условия нецелевого кредита или ипотеки можно на сайте любого банка. Обычно на главной странице есть калькулятор, где можно подсчитать приблизительный ежемесячный платеж и переплату на процентах.

Виды кредитов

Есть разные виды кредитов, которые зависят от цели заемщика и наличия залога. Рассмотрим их подробнее:

- Ипотека. Это целевой займ на покупку недвижимости или строительство дома. Обязательным условием получения ипотеки является наличие залога — это или приобретаемое жилье, или уже имеющееся у заемщика, например, квартира, дом, участок или гараж.

- Потребительский нецелевой кредит без обеспечения. Это знакомый многим кредит наличными или на карту. Деньги выдают на любые цели, об их трате не нужно отчитываться перед банком.

- Кредит под залог недвижимости. Это нечто среднее между ипотекой и потребительским кредитом. Преимущество в том, что можно взять большую сумму в несколько миллионов и потратить на любые цели. Но придется обеспечить кредит залогом, чтобы в случае невыплаты, банк смог покрыть свои издержки, продав вашу залоговую недвижимость.

- Автокредит. Это займ на покупку нового или подержанного автомобиля, в котором он выступает залогом. Пока заемщик не рассчитается по автокредиту, автомобиль будет собственностью банка.

- Кредитная карта. Это пластиковая или виртуальная карта, на которой есть определенный лимит — деньги банка. Заемщик может оплачивать покупки кредиткой, а возвращать средства позже. Обычно по кредитным картам процентная ставка значительно выше, чем по кредитам. Зато есть льготный период, когда за пользование средствами платить не придется.

- Микрозаймы. Микрофинансовые организации предоставляют небольшие займы на короткий срок. Так называемые, деньги «до зарплаты». Требования к заемщикам лояльные, занять денег может даже студент, подтверждать доход обычно не требуется. Но годовая ставка достигает 292%, что в 10 раз больше процентов по кредитам. Это связано с тем, что микрозаймы предоставляются на короткий срок: от нескольких дней до нескольких недель.

Как физическому лицу взять кредит

Сейчас есть все возможности, чтобы оформить кредит, не выходя из дома. Для этого нужно изучить предложения банков — обычно на главной странице сайта есть информация о ставках, требованиях к заемщикам и других условиях.

Когда подходящее предложение найдено, заполните заявку. Потребуется ввести личные и паспортные данные, контакты, указать место работы и уровень дохода. Заявку можно заполнить онлайн (на сайте или в приложении) или в отделении банка.

Могут потребоваться дополнительные документы: справка о доходах, СНИЛС, ИНН. Банк проверит достоверность данных, кредитную историю и вынесет решение. Обычно при положительном ответе деньги сразу зачисляют на карту, но иногда приходится ждать в течение 2–5 дней.

Что будет, если брать и не отдавать кредиты

Должника ждет увеличение суммы долга — по условиям кредитного договора банк начисляет неустойку за каждый день просрочки. Размер неустойки может отличаться в разных банках.

Просроченную задолженность передадут в отдел взыскания. Это значит, что сотрудники банка будут регулярно напоминать вам о необходимости погасить долг: сообщениями и звонками.

В некоторых случаях долг передают коллекторам — это коммерческие агентства, но их деятельность узаконена. С коллекторами можно попытаться договориться о частичном погашении долга или отсрочке платежей.

Кредитор, в роли которого выступает банк или коллекторская фирма, может обратиться в суд. Если не погасить задолженность, к делу подключатся судебные приставы. Они могут применять меры для принудительного возврата денег: списывать часть зарплаты должника, арестовывать имущество, ограничивать выезд из страны.

Есть несколько способов решить проблему с задолженностью.

| Кредитные каникулы | Помогут отсрочить выплату по потребительскому кредиту на срок до 6 месяцев, если доходы снизились на 30% и более либо ваше имущество, условия жизни были нарушены в результате чрезвычайной ситуации Оставляем подробный гайд по оформлению кредитных каникул — в 2026 году они действуют на постоянной основе |

| Рефинансирование | Это выход, если нашлось предложение с меньшей процентной ставкой, чем у вас сейчас. Вы оформляете новый кредит на более выгодных условиях и закрываете старый невыгодный. Или объединяете несколько займов в один, чтобы было проще по ним платить |

| Реструктуризация | Позволяет уменьшить ежемесячный платеж, но срок самого кредита, наоборот, увеличивается — вместе с переплатой на процентах Условия и порядок, в котором предоставляется реструктуризация, определяются внутренней политикой банка |

| Банкротство гражданина | Процедура освобождает от всех долгов по кредитам, кредитным картам и микрозаймам. Кроме этого, списываются долги по штрафам, налогам, коммунальным услугам Единственным основанием для банкротства является неплатежеспособность гражданина Узнать больше о процедуре и подготовиться к списанию долгов вы можете на бесплатной консультации в компании «Финансово-правовой альянс» |

FAQ: отвечаем на частые вопросы

Что такое закредитованность населения?

Простыми словами, это когда количество долгов по кредитам составляет больше 30% от доходов населения. По состоянию на конец 2025 года в России умеренный уровень закредитованности — около 11%. Это приемлемый показатель, а значит, нет высокого риска банкротств в большом количестве.

Почему люди берут потребительский кредит?

Обычно заемные средства берут, чтобы оплатить крупную покупку: бытовую технику, мебель, шубу, смартфон, или позволить себе больше комфорта: сделать ремонт, съездить в отпуск.

Кредиты популярны, потому что многие не хотят или не умеют копить, откладывая часть доходов на дорогостоящие цели.

Бывают острые ситуации, когда большая сумма нужна день-в-день, в таком случае, без обращения в банк не обойтись.

Как называются люди, которые постоянно берут кредиты?

Людей, которые постоянно берут кредиты, часто называют «закредитованными». В финансовой сфере также используются термины «хронические» или «серийные заемщики».

В некоторых случаях, когда человек берет новые кредиты для погашения старых, создавая «долговую спираль», его могут называть «кредитным зависимым» или человеком с «кредитной зависимостью».

В профессиональной финансовой среде таких клиентов банки могут относить к категории «многократных заемщиков» или клиентов с «высокой кредитной нагрузкой».