В череде современных психологических заболеваний, к которым относятся, например, лудомания и шопоголизм, выделяется кредитомания — так называется зависимость от кредитов. Страдая этим расстройством, из обеспеченного человека можно быстро стать тем, кто не в состоянии погасить даже половину своих долгов. Рассказываем, что такое кредитомания и как лечить эту болезнь.

Содержание статьи

Всё содержаниеЧто такое кредитная зависимость

Кредитомания — это болезнь, психологическая зависимость человека от оформления новых кредитов. Она не относится к группе психических заболеваний. Чтобы избавить человека от зависимости, используется психологическое лечение и формирование правильных финансовых привычек.

Среднестатистический человек ограничен в финансах. У него есть определенный бюджет, который формируется из доходов. Он не может позволить себе частые и спонтанные крупные расходы. Банки и микрофинансовые организации (МФО) позволяют решить эту проблему. Однако у некоторых людей это только формирует зависимость от кредитов и займов, а подталкивает к этому сразу несколько факторов:

- Простота оформления займов. Банки и МФО есть на каждом шагу, но даже ходить никуда не нужно. Достаточно сделать пару кликов — деньги уже на счету, кредит или займ оформлен онлайн.

- Культура демонстративного потребления. Стремление соответствовать высокому социальному статусу, который возможен благодаря хорошему достатку, подталкивает человека к излишним тратам.

- Страх перед инфляцией. Обесценивание денег — реальная проблема, но большая ошибка — искать выход в банке или МФО, если в дорогой покупке нет острой необходимости.

Признаки кредитной зависимости: самодиагностика

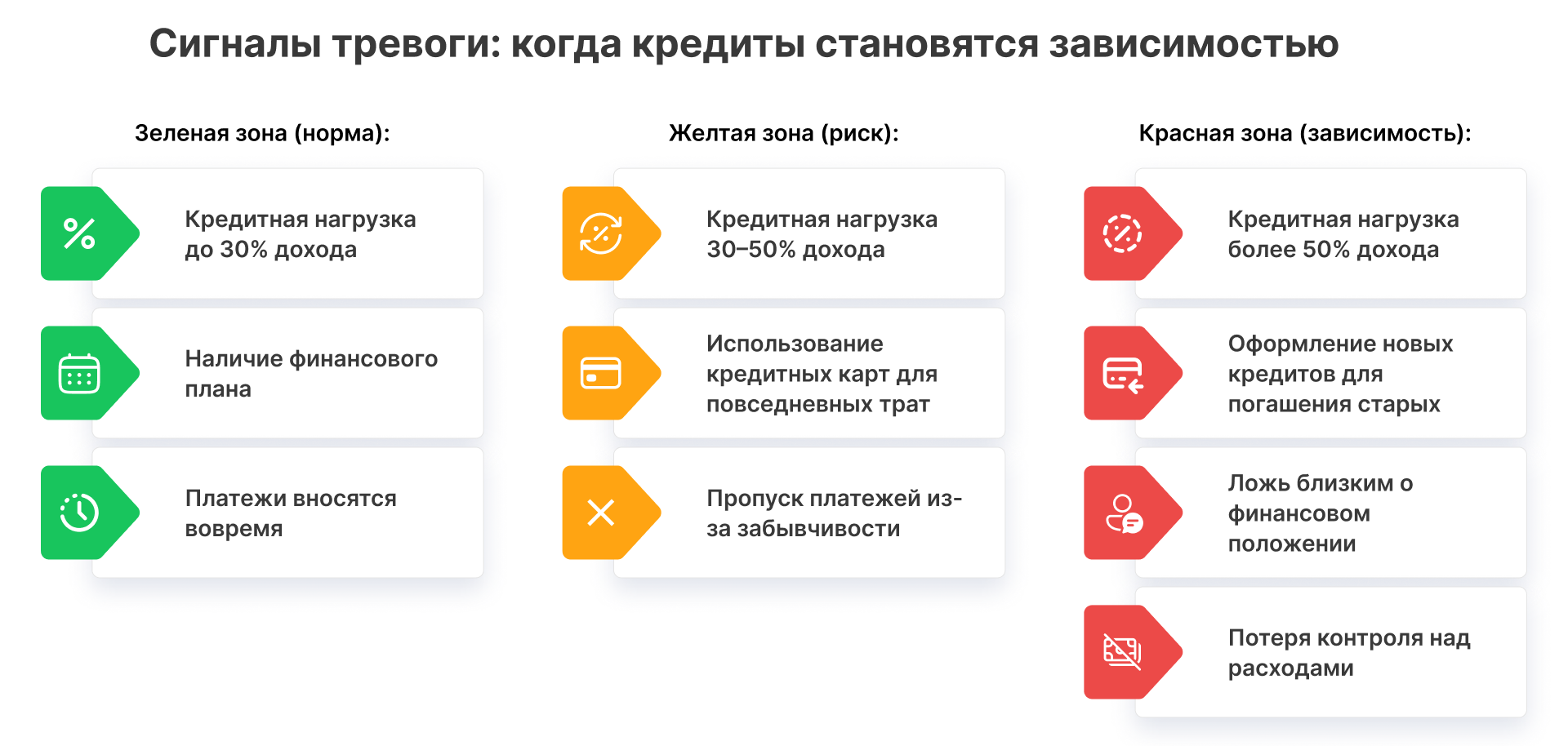

Брать кредиты — это нормально, если есть возможность их погасить. Для кредитной зависимости характерны следующие дополнительные факторы:

- Больше не получается копить деньги.

- В кредит приобретаются обычные бытовые вещи, для покупки которых раньше не нужен был займ.

- На выплаты по кредитам уходит более 50% дохода.

- Покупка дорогих вещей при небольшом доходе — например, новый смартфон за 100 000 рублей при зарплате 20 000 рублей.

- Оформление новых кредитов для погашения текущих.

- Решение обратиться в банк принимается импульсивно.

Кредитная зависимость требует консультации у психолога. Обратиться к специалисту стоит, если чувствуете, что не контролируете внезапные порывы и обращаетесь в банк или МФО по любому поводу — вероятно, это кредитомания.

Последствия кредитомании

Финансовые проблемы. Это прямое следствие кредитной зависимости. Возвращать займы становится все сложнее, человек допускает просрочки, долги накапливаются как снежный ком. Без нового кредита не получается купить базовые бытовые вещи — одежду, посуду или даже еду.

Психологические трудности. Обычно возникают у человека с долгами на почве постоянного стресса. Страх допустить новую просрочку и столкнуться с коллекторами — частое явление при кредитомании.

Семейные неурядицы. Кредитная зависимость нередко становится причиной конфликтов в семье. Наличие долгов легко может оказаться камнем преткновения даже в крепких отношениях. О кредитной зависимости лучше сразу рассказать близким, а не скрывать заболевание до последнего момента.

Плохая кредитная история. Человек, который берет много займов, часто сталкивается с просрочками. Исправить плохую кредитную историю можно, но это долго и требует серьезной финансовой дисциплины. Главное — не оформлять новые займы, лучше найти другой способ получить деньги на основные нужды — вот подборка из 14 вариантов.

Юридические тяжбы. Кредиторы рано или поздно обратятся в суд, требуя погашения долгов. Тогда в отношении должника возбудят исполнительное производство. Судебные приставы вправе применять различные методы воздействия, включая арест счетов и вкладов, запрет на выезд за границу, списание до 50% дохода гражданина.

Профилактика возникновения зависимости от кредитов

Профилактика требует комплексного подхода к управлению финансами. Строгая самоорганизация и знания помогут сохранить стабильное материальное положение.

Развитие финансовой грамотности. Включает в себя планирование бюджета и вдумчивое распределение средств. Оформляя кредит, если до этого все же дошло, следует заранее подготовить финансовую подушку хотя бы на три месяца. Она поможет в случае потери работы, болезни или других форс-мажорных обстоятельств.

Грамотное использование кредитов. Займы и кредиты нужно брать только тогда, когда это действительно выгодно — например, в случае с ипотекой, чтобы не платить крупные суммы за аренду жилья. Кредит должен быть посильным для погашения. Оптимальный размер долговой нагрузки — до 30% от суммы ежемесячных доходов. 50% — это уже много, но не критично. Главное, чтобы кредит не съедал бо́льшую часть бюджета.

Альтернативное финансирование. Подумайте, как можно получить деньги другим способом без обращения в банк или МФО. Занять у родственников или знакомых часто можно без процентов, а кредит — это всегда переплата. Если нужны деньги на развитие бизнеса, стоит рассмотреть краудфандинговые платформы или попробовать найти частного инвестора. Считайте кредит крайней мерой.

Можно ли самому себе запретить оформлять кредиты

Самозапрет на оформление кредитов — хорошее средство для тех, кто стремится побороть зависимость. Возможность сделать это через Госуслуги появилась 1 марта 2025 года. Самозапрет также позволяет защититься от действий мошенников, пытающихся оформить кредит на другого человека.

Как бороться с зависимостью от кредитов

Если зависимость от кредитов стала очевидной, следует как можно быстрее начать с ней бороться:

- Обратитесь к психологу. Кредитозависимость — это серьезная проблема. Специалист проконсультирует и назначит лечение. С подобными заболеваниями не стоит тянуть и закрывать глаза на ситуацию.

- Избавьтесь от кредитных карт. Пользуйтесь дебетовыми, приучайте себя тратить исключительно свои деньги. Закройте кредитные карты, чтобы избежать искушения. Получить полноценный кредит сложнее, пауза даст больше времени на обдумывание решения. Установите лимит по покупкам на дебетовых картах, чтобы тратить меньше.

- Проанализируйте долги. Часто человек с зависимостью даже не осознает масштаб проблемы, пока не начнет подсчеты. Составьте план погашения долгов. Попасть в кредитную яму легко, а вот выбраться из нее гораздо сложнее. Начните с планирования.

Юридическая и профессиональная помощь

Облегчить долговую нагрузку можно несколькими способами. Например, реструктуризация кредита увеличит срок его выплаты, но снизит сумму ежемесячных платежей, поэтому рассчитываться будет проще. Рефинансирование сработает, если кредитов несколько и вы хотите их объединить.

Подвох в том, что эти способы подойдут не всем. В реструктуризации и рефинансировании могут отказать — например, из-за плохой кредитной истории, поэтому если нет возможности погасить долги, надежным решением станет банкротство. В процедуре можно списать все задолженности, которые у вас есть: по микрозаймам, штрафам, налогам, даже коммунальным услугам. Главное — подтвердить неплатежеспособность в суде согласно Федеральному закону № 127-ФЗ.

Чтобы больше узнать о банкротстве и подготовиться к списанию долгов, обращайтесь за бесплатной консультацией к юристам компании «Финансово-правовой альянс».

Наши специалисты подробно проконсультируют, подготовят список документов для вашей процедуры и обеспечат полное сопровождение дела — с гарантией списания долгов.

FAQ: отвечаем на частые вопросы

Что такое кредитомания?

Кредитомания — это психологическое состояние, при котором человек не может отказаться от оформления займов и кредитов. Болезнь схожа с шопоголизмом, однако далеко не все шопоголики покупают новые вещи в кредит.

Как избавиться от привычки брать кредиты?

Кредитозависимость — серьезная проблема, поэтому лучше всего обратиться к психологу. Часть мер можно принять самостоятельно и до визита к специалисту — закройте кредитные карты и установите лимит по покупкам на дебетовые, начните вести дневник расходов, планируйте бюджет, избегайте импульсивных трат и решений.

Как долги влияют на человека?

Если у человека много долгов, но он успешно их погашает, проблем не возникает. В случае просрочек наступают негативные последствия — финансовые, семейные, психологические и юридические. Необходимо в первую очередь разобраться с корнем проблемы. Возможно, на это повлияло неправильное финансовое планирование или жизненные обстоятельства (развод, рождение ребенка).

Когда найдете причину, можно выбрать правильную стратегию: сделать реструктуризацию долгов, найти дополнительный заработок, сократить расходы или, когда долгов действительно много, — оформить банкротство.