Долги растут, как снежный ком, зарплаты едва хватает, а телефон разрывается от звонков коллекторов и банков. Жить в таком напряжении тяжело, а просвета не видно. Ситуация знакома многим, и кажется, выхода нет, но он есть. Речь о банкротстве физических лиц — процедуре, которая позволяет законно списать долги и начать жизнь с чистого листа.

Разберем, в чем цели банкротства для должника, кредиторов и государства.

Содержание статьи

Всё содержаниеЧто такое банкротство физического лица

Банкротство гражданина — это когда арбитражный суд официально признае́т, что человек больше не может платить по своим долгам. Так гласит статья 2 Федерального закона №

Главная цель процедуры банкротства — помочь человеку выбраться из долговой ямы. Избавиться от кредитов, микрозаймов и других задолженностей, по которым он действительно не может платить.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Для граждан, которые задолжали больше 500 тысяч рублей и не могут соразмерно расплатиться со всеми кредиторами, подать на банкротство — уже не право, а обязанность. Об этом говорит статья 213.4 Федерального закона №

Но ждать, пока ситуация станет критической, необязательно. Закон не ограничивает размер долга для банкротства. Основное условие — неплатежеспособность. Это когда вы понимаете, что не справляетесь с платежами по кредитам и дальше будет хуже.

Основные цели процедуры банкротства

У процедуры банкротства есть конкретные цели. Их преследуют все участники дела: и должник, и кредиторы, и государство. У каждой из этих сторон своя выгода — это правда. Но система работает так, чтобы цивилизованно разобраться с безнадежными долгами и восстановить экономическую справедливость.

Посмотрим, каковы основные цели участников банкротства.

Для гражданина-должника

Для человека, который не справляется с погашением кредитов и займов, банкротство становится спасательным кругом. Потому что позволяет не просто отсрочить платежи на пару недель, а полностью решает проблему.

Собрали ключевые цели, которые преследует должник.

Законно списать долги. Это основная и самая желанная цель. После завершения процедуры суд выносит определение, которое освобождает человека от обязательств перед кредиторами: банками, микрофинансовыми организациями, коллекторами.

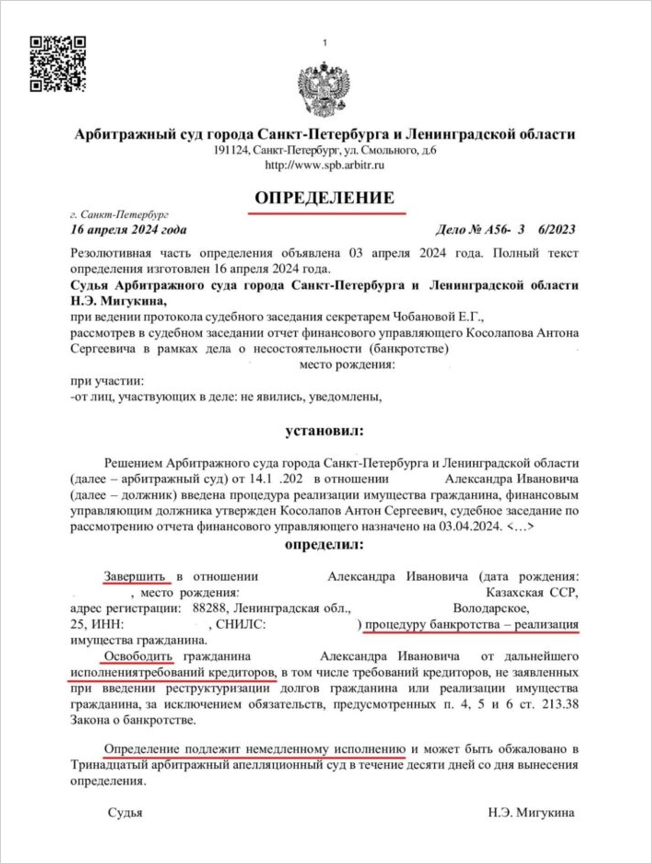

Долги, которые копились годами, пропадают навсегда. Вместе с процентами и штрафами. Это не просто слова, а норма Федерального закона №

Так выглядит определение, которым суд освобождает гражданина от долгов.

Получить защиту от кредиторов. Уже с первого судебного заседания жизнь должника кардинально меняется. Больше не звонят коллекторы и службы взыскания банков и МФО. Судебные приставы завершают или приостанавливают исполнительные производства, а значит, снимают аресты со счетов и карт.

Уже с этого момента можно выдохнуть: теперь общаться с кредиторами будет финансовый управляющий. А с управляющим — юристы, которые ведут процедуру.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Остановить рост долга. Как только процедура начинается, проценты, пени и штрафы замораживают. Сумму долга фиксируют — она больше не растет. Это защищает от долговой спирали, когда платежи идут на погашение процентов и не уменьшают основной долг.

Сохранить нажитое. Из конкурсной массы исключают единственное жилье. С 2024 года можно сохранить даже ипотечную квартиру. Главное — подписать мировое соглашение с банком, выдавшим ипотеку. Под защитой находится все имущество, которое есть почти у каждого:

- Предметы обычной домашней обстановки.

- Личные вещи.

- Инструменты для работы.

- Автомобиль, если он необходим по здоровью или для детей.

Для должника банкротство — это начало новой жизни. Законный способ защитить себя и списать долги. Но процедура учитывает интересы и противоположной стороны: банков, коллекторов, других кредиторов. В банкротстве у них свои цели, скажем о них.

Для кредиторов

Кажется, для банков и микрофинансовых организаций банкротство должника — сплошные убытки, но это не совсем так. У кредиторов тоже есть свои цели в этой процедуре.

Получить хотя бы часть долга. Когда человек перестает платить, для кредитора это зависшее обязательство. Банкротство позволяет провести инвентаризацию и оценку имущества должника. Если есть что продавать (например, вторую квартиру, спорткар или ценные бумаги), кредиторы получат деньги от реализации этого имущества.

Конечно, у людей в большинстве случаев нет миллионных активов. Статистика Федресурса за 2024 год показывает: 93% граждан-банкротов вообще не имеют имущества, которое можно продать. Но это не мешает им пройти банкротство и избавиться от долгов перед кредиторами.

Законно списать безнадежный долг. Когда у должника ни имущества, ни доходов, взыскать что-либо невозможно. Процедура банкротства для кредитора — это официальный способ зафиксировать убыток и забыть как страшный сон.

Банк получает судебный акт, который подтверждает невозможность взыскания, и на этом основании списывает задолженность. Так кредиторы чистят свои портфели от зависших активов и высвобождают резервы для выдачи новых займов. Это важно: под каждый просроченный кредит банки замораживают собственные средства.

Для кредиторов банкротство — это последняя возможность вернуть часть денег или способ списать безнадежный долг. Но в этом процессе есть и третий, невидимый участник, у которого еще более глобальные цели.

Для государства

Главная цель государства в процедуре банкротства — поддерживать стабильность в обществе и экономике.

Сделать списание долгов законным. Власти создали прозрачный механизм для решения денежных проблем, чтобы люди не искали лазейки и не попадались на уловки мошенников. Так государство защищает граждан от долгов и снижает риски для всей финансовой системы.

Восстановить экономическую активность. Люди, обремененные долгами, часто не справляются с финансовыми обязательствами. Не платят за коммунальные услуги и налоги, меньше тратят на товары, реже ходят в кинотеатры и торговые центры. Все это негативно сказывается на бизнесе и экономике в целом. Поэтому банкротство не только спасает должников, но и оживляет экономику, возвращая деньги в оборот.

Разгрузить судебную систему. Банкротство позволяет прекратить бессмысленные судебные тяжбы и исполнительные производства. Без института банкротства суды столкнутся с бесконечными исками о взыскании долгов, а приставы — с безнадежными исполнительными производствами, которые будут висеть годами.

Цели отдельных этапов банкротства

Банкротство — это не разовая, а поэтапная процедура. Обычно она включает реструктуризацию или реализацию. И у каждого из этих этапов — свои цели. Чтобы было проще разобраться, рассмотрим обе процедуры, применяемые в банкротстве граждан.

Реструктуризация

Это реабилитационная процедура. Цель — не просто списать долги, а помочь погасить их на более мягких и реалистичных условиях. Этот вариант подходит должникам со стабильным доходом, которого хватит, чтобы постепенно расплачиваться с кредиторами.

У реструктуризации, применяемой в банкротстве граждан, несколько целей.

Сохранить имущество. В отличие от реализации, здесь не формируют конкурсную массу. Поэтому, если у человека в собственности есть вторая квартира, скоростной катер, ценный антиквариат, с которым он не хочет расставаться, ему подойдет реструктуризация.

На практике реструктуризацию вводят редко.

Основная причина в том, что у людей нет загородных домов, земельных участков и другого роскошного имущества, которое непременно нужно сохранить.

Основная цель граждан, подающих заявление о банкротстве, — списать долги, а не погашать их самостоятельно, пусть и на лояльных условиях.

Создать реалистичный график платежей. Суд утверждает план реструктуризации на срок до 5 лет. Такой план учитывает реальные доходы и траты должника. Проценты ставят на уровне ключевой ставки Центробанка, а новые пени и штрафы не начисляют.

Добровольно рассчитаться с кредиторами. Процедура позволяет исполнить обязательства, но уже в комфортном режиме. Если человек успешно следует плану, дело прекращают, а долги считаются погашенными.

За 2024 год утвердили только 1 365 планов реструктуризации. Большинство дел сразу начинают со следующего этапа.

Реализация

Это самая распространенная процедура в банкротстве граждан. Ее главная цель — полностью освободить человека от долгов. Другими словами, на этом этапе происходит то, ради чего и затевалось банкротство.

Справедливое удовлетворение требований. Если окажется, что у должника есть вторая квартира, предметы искусства или дорогое имущество, его включат в конкурсную массу и реализуют, а вырученные деньги распределят между кредиторами — в строгой очередности.

Защита интересов должника. В конкурсную массу не попадает имущество, перечисленное в статье 446 ГПК РФ. Это, например, единственное жилье, предметы быта, имущество для работы, автомобиль, необходимый должнику в связи с его инвалидностью.

Списание кредитов, микрозаймов и других долгов. Когда с кредиторами рассчитались или выяснили, что взять с должника нечего, финансовый управляющий формирует отчет. На его основании суд выносит определение о завершении реализации имущества и освобождении гражданина от долгов. Этот документ — финал всей истории. С этого момента человек никому и ничего не должен.

Цели внесудебного банкротства через МФЦ

С 2020 года граждане могут списать долги без суда — через многофункциональные центры. Это упрощенное банкротство для тех, у кого долги не больше 1 млн рублей и нет имущества для взыскания, что подтверждается постановлением судебного пристава.

У внесудебного банкротства свои цели: снять нагрузку с судебной системы и поддержать граждан.

Разгрузить арбитражные суды. Обратиться в суд с заявлением о банкротстве можно при любой сумме задолженности. Главный фактор — неплатежеспособность. Чтобы разгрузить суды, государство разрешило подавать документы через МФЦ, но ввело ограничения. Например, по сумме долга — она не может превышать 1 млн рублей.

Поддержать социально незащищенных граждан. Кроме размера долга, есть еще одно условие — заявитель должен соответствовать одному из четырех условий:

- На руках есть постановление, закрытое по п. 4 ч. 1 ст. 46 Федерального закона №

229-ФЗ . - Производство у приставов длится больше 7 лет.

- Должник — пенсионер. Из дохода у него только пенсия, а исполнительное производство идет больше года.

- Должник получает пособие на ребенка и это единственный доход, а производство у приставов длится больше года.

Таким образом, государство поддерживает пенсионеров, матерей-одиночек, людей, у которых нет вообще никаких доходов.

Чем отличаются цели банкротства физических и юридических лиц

Хотя везде речь о неспособности платить по долгам, цели банкротства у граждан и компаний разные.

Цель банкротства физического лица — это в первую очередь финансовое восстановление. Государство дает человеку шанс избавиться от непосильных долгов. Главный итог — освобождение от кредиторов, долгов и новая жизнь с чистого листа.

Цель банкротства юридического лица — как правило, ликвидация бизнеса. Нужно максимально справедливо распределить оставшиеся активы компании между всеми кредиторами, включая контрагентов, налоговую и даже работников.

Иногда целью может быть финансовое оздоровление (санация). Но по статистике Федресурса в 2024 году таких процедур было меньше 1%. Почти всегда итог банкротства — это прекращение деятельности компании.

Простыми словами: для человека банкротство — это перезагрузка, для компании — финал. Наша статья о людях, поэтому выясним, от каких долгов можно перезагрузиться. Точнее — избавиться навсегда.

Какие долги можно списать

Целью процедуры банкротства является списание долгов. Речь идет о кредитах и микрозаймах — это основные задолженности граждан. В финале банкротства списывают не только основной долг, но и проценты, пени, штрафы.

Вместе с кредитами освобождают от выплаты:

- Налогов и сборов.

- Автоштрафов.

- Долгов по кредитным картам.

- Рассрочек, оплат частями.

- Коммунальных и других платежей.

Долги списывают навсегда. Кредиторам ничего не придется отдавать, даже когда финансовое положение полностью восстановится.

Чем опасна процедура банкротства

Скажем о последствиях банкротства. В течение пяти лет после процедуры необходимо сообщать банкам о пройденном банкротстве, если получаете кредит. Кроме того, три года не удастся занимать кресло директора компании, независимо от сферы ее деятельности. Но сравните эти минусы с возможностью списать сотни тысяч и даже миллионы рублей долга — они несопоставимы.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Процедура банкротства, как любая другая, полна юридических тонкостей. Чтобы банкротство завершилось успешно, лучше найти грамотных юристов, которые помогут не словами, а делом.

Юристы компании «Финансово-правовой Альянс» пройдут с вами весь путь — от подачи заявления до момента, когда суд вынесет определение и спишет все долги.