Ипотечная квартира или дом — общая собственность супругов. Причем неважно, кто именно оформил ипотеку, — второй автоматически становится созаемщиком.

В случае развода договориться о разделе имущества можно добровольно — но все изменения только с согласия банка. А если возникают конфликты и решить квартирный вопрос не удается, придется идти в суд. Недвижимость, скорее всего, поделят пополам, но есть нюансы.

Рассказываем, что нужно знать о разделе ипотечной квартиры и долгов.

Содержание статьи

Всё содержаниеКому при разводе достанется ипотечная квартира

В браке все имущество, как и долги, — общее. Автомобиль, бытовая техника, предметы интерьера, животные. Именно поэтому при разводе согласно ст. 34 Семейного кодекса РФ все делится пополам, включая обязательства.

Ипотечная квартира не исключение. Даже если договор заключал один из супругов, второй автоматически становится солидарным должником. Солидарная ответственность означает, что банк может взыскать просрочку с любого из должников.

«Если супруг оформил ипотеку, то при разводе вы можете претендовать на денежную компенсацию в размере половины рыночной стоимости квартиры. По закону это справедливо, потому что в браке любая недвижимость, в том числе ипотечная, считается общей собственностью.

Если, конечно, ваш супруг не покупал квартиру еще до заключения брака, — тогда она будет его личной собственностью. Но даже в этой ситуации возможны исключения. Например, если вы докажете, что ипотека гасилась из общего семейного бюджета, суд может назначить денежную компенсацию».

Ипотека при разводе: как разделить

Самый простой способ делить ипотеку не пополам — заключить брачный договор и направить его кредитору. В этом документе можно выделить каждому долю или решить, как разделятся долги и квартира. Причем брачный договор можно менять уже во время супружества, главное — заручиться согласием банка, потому что квартира находится у него в залоге.

Еще уведомлять банк нужно при заключении нотариального соглашения о разделе имущества. В противном случае банк не будет связан юридически условиями такого соглашения. Супруги с согласия кредитора могут сами договориться, кому достанется недвижимость и долги, будут ли выделены доли. Заключить такое соглашение можно даже после развода или одновременно с ним.

Если банк не согласен или вы никак не можете договориться, придется идти в суд. В таком случае с большой вероятностью ипотечную квартиру разделят пополам, как и долги.

Бывают, конечно, и исключения, но суд разделит квартиру иначе, только если будут веские основания. Например, деньги на первоначальный взнос собрал супруг, потому что они достались ему от дедушки по наследству. Тогда супругу может перейти более крупная доля, но долги тоже поделят пропорционально.

Варианты раздела ипотеки

Если супруги готовы подписать соглашение и банк одобряет его условия, можно выбрать один из нескольких вариантов — перечислим основные:

- Переписать ипотечную квартиру на одного из супругов. Тогда и недвижимость, и долги достанутся кому-то одному. В то же время супруг, который отказался от своей доли, может требовать денежную компенсацию. Платежи по ипотеке вносились из общего семейного бюджета, а значит, половина этой суммы — его право.

- Добровольно отказаться от права собственности. Один из супругов может отказаться от своих прав на недвижимость и передать свои обязательства другому. Но банк все равно может требовать погашения кредита, если начнутся просрочки, с обоих. Супруг может и не быть собственником, но заемщиком он при этом остается.

- Выделить доли каждому и заключить отдельные договоры. Квартира будет по-прежнему в общей собственности. Но у каждого — своя доля. Плюс у обоих экс-супругов будет свой кредитный договор с банком. Но есть риски: например, если бывший муж не исполнит обязательства, квартиру могут выставить на торги из-за долгов. У бывшей супруги будет право первой выкупить его долю, но если средств на это не будет, часть квартиры может оказаться собственностью незнакомца.

- Выделить доли в натуре. Не просто отдать каждому свою долю, а конкретно определить, что и кому достанется. Такой вариант используют редко и только с ипотечными домами. Получается такой дуплекс — дом, разделенный на две части. Чтобы выделить доли в натуре, нужно привлекать дорогостоящую экспертизу. По правилам в каждой половине должен быть свой вход, кухня, санузел. А значит, придется делить все коммуникации, в том числе водоснабжение, электрику.

- Продать квартиру с обременением. Потом погасить долг вырученными деньгами, а остальные средства поделить. Однако найти покупателя на ипотечную квартиру — задача не из простых. Плюс нужно, чтобы квартира находилась в собственности не менее трех лет, иначе придется платить налог — 13% от стоимости недвижимости, указанной в договоре купли-продажи.

Раздел ипотеки без согласия банка

Согласие банка не потребуется, если вы выберете такие варианты:

- Не делить квартиру вовсе. Это удобно, если сдавать квартиру и за счет полученных платежей гасить ипотеку. Когда недвижимость потеряет статус залоговой, ее будет проще продать. Или, например, оставить детям.

- Погасить ипотеку досрочно, а затем продать квартиру. Так будет проще найти покупателя. Но этот вариант подойдет только, если есть свободные деньги, по кредиту остался небольшой долг, а сама недвижимость находится в собственности более трех лет.

- Договориться о денежной компенсации за платежи. Один экс-супруг может платить ипотеку, а второй — компенсировать ему часть расходов. В таких случаях лучше брать расписку, иначе будет сложно доказать, что вы каждый месяц вкладывали деньги в ипотеку.

Правила раздела недвижимости, приобретенной в ипотеку

1. Ипотечная квартира, купленная в браке, — это общая собственность супругов.

И неважно, кто был инициатором этой покупки. Не имеет значения, кто именно поставил свою подпись в ипотечном договоре и стал заемщиком. Квартиру, как и долги, придется делить.

Бывает, что второй супруг выступал в качестве созаемщика. Обычно так делают, когда по ипотеке нужна крупная сумма, а зарплаты одного супруга не хватает. Если в сделке участвуют оба супруга, банк учитывает доходы обоих. Остальное все то же самое — квартира и долги общие.

2. Брачный договор поможет поделить квартиру так, как вы хотите. Но если банк разрешит.

Обычно суд делит имущество и долги поровну. Брачный договор позволяет установить другие правила. Например, предусмотреть, что в случае развода квартира полностью отойдет жене, а долги по ней будет закрывать экс-супруг.

Договор необходимо согласовывать с банком. Кредитору такая ситуация не очень выгодна, поскольку два заемщика в браке, разделяющие все обязательства, гораздо лучше одного. Банк может предложить менее выгодные условия кредитования.

Еще один нюанс: если вы хотите заключить брачный договор уже после оформления ипотеки, его обязательно нужно отнести в банк. Кредитор, который не знает об условиях заключенного договора, не будет и не обязан на них ориентироваться.

3. С кем останутся жить дети — не в счет. Обычно суды делят ипотечную недвижимость только между родителями — пополам.

Обязательство по ипотечной квартире — тоже поровну. Единственное — супруга, который не живет с детьми, могут обязать платить за жилищно-коммунальные услуги. Детские доли, если необходимо, выделяются за счет первоначального взноса или материнского капитала.

При этом есть нюансы, как делить ипотечную квартиру, если она частично была куплена на средства материнского капитала или по программе военной ипотеки.

С использованием материнского капитала

За рождение одного и нескольких детей полагается материнский капитал. По этой программе, которая сейчас действует минимум до конца 2030 года, выдают денежный сертификат. Его можно потратить на первоначальный взнос, чтобы купить квартиру в ипотеку, или для погашения жилищного кредита.

Но прежде чем вкладывать маткапитал в ипотечную недвижимость, важно узнать правовые нюансы:

- Во-первых, часть такой квартиры не будет считаться совместной собственностью супругов согласно ст. 10 закона № 256-ФЗ.

- Во-вторых, квартира будет делиться при разводе особым образом. В той части недвижимости, которая оплачена материнским капиталом, выделяются доли каждому члену семьи: детям, жене, мужу. Остальная часть квартиры делится между супругами пополам.

К примеру, половина квартиры была оплачена за счет средств материнского капитала. Значит эту половину нужно разделить поровну на всех членов семьи. Оставшиеся 50% родители поделят только между собой.

Все подаренные и унаследованные деньги, вложенные в ипотеку, будут засчитаны в пользу получателя. Значит, если жена вложила в жилищный кредит еще 10% за счет бабушкиного наследства, делить между супругами будут уже 40% недвижимости. Главное — подтвердить все документами.

Если бывшие супруги захотят продать квартиру, им необходимо выделить долю ребенка в другой квартире, причем она должна быть не меньше прежней. А затем, помимо одобрения банка-залогодержателя, необходимо получить согласие органа опеки и попечительства.

По военной ипотеке

Военнослужащие по контракту могут получить военную ипотеку, если участвуют в накопительно-ипотечной системе (НИС). Ежемесячно государство начисляет таким военнослужащим субсидии из федерального бюджета для покупки недвижимости. Через три года эти деньги можно тратить на первоначальный взнос и регулярные платежи. Субсидию продолжат начислять каждый месяц даже после покупки квартиры.

Такая недвижимость может не быть совместной собственностью супругов. Так происходит, когда квартира полностью куплена на субсидию. Государство выделяет деньги военнослужащему, и по закону ипотечная квартира считается его собственностью. Супруга на нее право не имеет, а значит, при разводе ее не разделят пополам.

Но есть исключения:

- Если для первоначального взноса и платежей по ипотеке использовались средства из семейного бюджета, то квартира считается совместно нажитой. Это значит, что недвижимость будут делить между бывшими партнерами. Суд может постановить выделить долю супруге в этой квартире или выплатить ей денежную компенсацию.

- К военной ипотеке можно привлечь одновременно и материнский капитал. Тогда часть квартиры будет оформлена в общую собственность всех членов семьи.

Порядок раздела ипотеки

Внесудебный. Разделить квартиру и долги можно по обоюдному согласию, то есть во внесудебном порядке. Для этого у супругов должен быть брачный договор или соглашение о разделе имущества.

Брачный договор можно подписать одновременно с оформлением отношений или позже. Когда такого документа нет, супруги, которые хотят расстаться, могут заключить соглашение о разделе имущества. Если речь идет об ипотечной квартире, то в соглашении нужно отразить условия раздела долга по ней.

Прежде чем зафиксировать все договоренности, необходимо заручиться согласием банка. Если залогодержатель согласен, в ипотечный договор добавят новые условия.

Судебный. Если супруги не могут мирно договориться, им придется обратиться в суд. Обычно ипотечную квартиру делят пополам и долги по ней тоже. Редко, но бывает, что квартиру делят другим образом, — выделяют неравные доли супругам.

На это обычно влияет одно из двух обстоятельств:

- С одним из супругов остались жить несовершеннолетние дети, которым нужно больше места. Тут важно обосновать необходимость дополнительной площади, поскольку само по себе проживание детей с одним из родителей не является основанием для выделения бо́льшей доли.

- Или один из супругов тратил деньги в ущерб семье, не пополнял общий бюджет. Например, муж проигрывался в букмекерской конторе, а жена была вынуждена собирать средства на очередной ежемесячный платеж по ипотеке. Другой пример — жена страдала алкогольной зависимостью, не ухаживала за детьми и не работала. Но в любом случае в суд необходимо предоставить доказательства.

Суд может выделить супругам неравные доли, если один из них докажет, что вкладывал в ипотеку личные деньги. Например, подаренные или полученные в наследство. Этот факт тоже необходимо документально доказать. Например, предъявить суду дарственную или документы о вступлении в наследство.

Внесудебный: соглашение о разделе имущества

Такое соглашение оформляется у нотариуса. Имейте в виду, что за его услуги придется платить, поэтому заранее договоритесь о расходах с бывшим партнером.

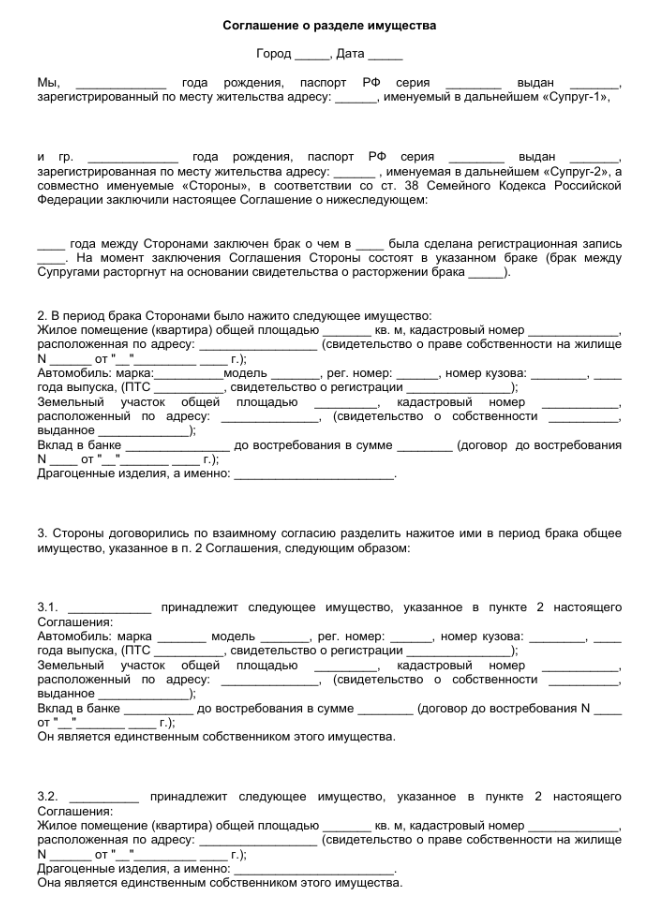

Образец соглашения о разделе совместно нажитого имущества супругов.

Супругам на грани разрыва или уже бывшим партнерам предстоит обсудить и другие вопросы, ответы на которые необходимо зафиксировать в документе:

- Кому достанется ипотечная квартира и должен ли один из супругов платить другому денежную компенсацию. Если речь идет о выделении доли, то кому сколько полагается.

- Имейте в виду, что доля одного из собственников не может быть меньше 6 квадратных метров. Кроме того, при выделении долей необходимо обратиться с заявлением в Росреестр, чтобы провести перерегистрацию прав собственности.

- Супруги будут выплачивать долги за квартиру пропорционально долям, которые они получили.

- Если супруги платят совместно, необходимо решить, кто и когда вносит ипотечные платежи. Если полностью платить за квартиру будет один из супругов, то полагается ли ему денежная компенсация от другого — в каком размере, с какой периодичностью.

Судебный: исковое заявление

Если супруги не смогли разделить ипотечную квартиру самостоятельно или банк выступает против новых условий, нужно:

- Собрать пакет документов.

- Составить исковое заявление.

- Обратиться в районный суд — тот, где находится квартира.

- Дождаться итогов дела, оно рассматривается 2 месяца.

Решение начнет действовать через месяц после составления мотивировочной части. Если кто-то из супругов считает, что раздел нарушает его права, он может обжаловать решение суда — в течение месяца, пока оно еще не вступило в силу.

В исковом заявлении укажите:

- Наименование суда, куда обращаетесь.

- ФИО и адрес регистрации истца.

- ФИО и адрес регистрации ответчика, его паспортные данные, место работы и другие известные сведения.

- Цену иска.

- Приложенные документы.

- Контактный телефон.

- Подпись.

К иску приложите документы:

- Ипотечный договор.

- Отчет оценщика ипотечной квартиры.

- Банковскую выписку об остатке по задолженности.

- Копию свидетельства о расторжении брака.

- Копию свидетельства о заключении брака, если тут же вместе с разделом совместно нажитого имущества идет бракоразводный процесс.

- Копии документов, которые доказывают, что вы вкладывали личные средства в ипотеку или вносили туда маткапитал.

- Квитанцию об оплате госпошлины.

- Почтовые квитанции или другие документы, подтверждающие, что вы направили копию иска бывшему партнеру и в банк.

Истец должен оплатить госпошлину для обращения в суд. Если квартира стоит больше миллиона, — 25 000 рублей плюс 1% суммы, превышающей 1 000 000 рублей. Половину госпошлины обязан вернуть бывший партнер, если недвижимость в итоге разделят поровну.

Что важно знать

- Ипотечная квартира, которая приобретена в браке, практически всегда считается совместно нажитой собственностью супругов. А значит, будет поделена между бывшими партнерами, как и долги.

- Определить, кому достанется ипотечная квартира, можно по договоренности. Если есть брачный договор, то квартира делится согласно условиям этого документа. Но банк должен о нем знать.

- Когда брачного договора нет, можно заключить соглашение о разделе имущества. В этом документе нужно определить судьбу квартиры и долгов. Еще важно получить согласие банка-залогодержателя.

- Если договориться не удалось, спор решается в суде. Нужно составить исковое заявление и обратиться в районный суд. Бывают обстоятельства, когда квартиру делят не пополам. Например, жена вложила наследство в ипотечную недвижимость. Или муж не работал и тратил семейные деньги на игровые автоматы.

- Ипотечная квартира, куда вложили материнский капитал, делится особым образом. В части недвижимости, которая оплачена маткапиталом, выделяют доли всем членам семьи, включая детей. Остальная площадь квартиры делится между супругами пополам.

- Квартира, купленная по военной ипотеке, тоже делится особым образом. Если первоначальный взнос и регулярные платежи — это исключительно средства субсидии, то такая недвижимость считается личной собственностью военнослужащего. Но если деньги на квартиру также были выделены из семейного бюджета, жена может рассчитывать на денежную компенсацию или долю.

- Долги по квартире делятся пропорционально полученной доле. То есть, чем больше ваша часть, тем больше придется вкладывать в ежемесячные платежи.

FAQ: отвечаем на частые вопросы

Как делят квартиру в ипотеке при разводе?

Ипотечная квартира, купленная в браке, считается совместной собственностью супругов, если в брачном договоре нет других условий. Разделить недвижимость можно только с согласия банка.

Когда супруги готовы мирно решить этот вопрос, они заключают соглашение о разделе имущества. В этом документе они могут самостоятельно определить, кому достанется квартира и долги.

Если между бывшими партнерами возник спор, нужно идти в суд.

Как выйти из ипотеки при разводе?

Для этого необходимо согласие банка. Обычно кредиторы неохотно идут навстречу предложениям о выходе из ипотеки. Муж и жена несут солидарную ответственность по обязательствам, даже если ипотеку оформлял кто-то один. Когда один из супругов выходит из ипотеки, для банка повышаются риски по неуплате. Есть риск, что оставшийся заемщик не справится с долгом, а погасить его будет некому.

Можно ли вернуть материнский капитал, вложенный в ипотеку при разводе?

Нет, вернуть деньги не получится. Только если сделка по покупке квартиры будет признана недействительной. С ипотечной недвижимостью такое случается редко, потому что банк тщательно проверяет залог и только потом выдает деньги. Если сделку все-таки отменят, то маткапитал вернется в Социальный фонд России, а не получателю. Придется доказывать, что вы имеете право воспользоваться этой субсидией повторно.