Объявления «дам в долг под расписку» висят на каждом углу. Кажется, что найти простого человека для займа — дело пяти минут. Но за 9 из 10 таких объявлений стоят мошенники или кредиторы с процентами, которые за год удвоят ваш долг.

В статье рассказываем, как взять взаймы денег срочно у частных лиц под расписку.

Содержание статьи

Всё содержаниеЧто такое займ под расписку

Частный займ под расписку — это когда вы берете деньги у другого физического лица, а не в банке, и в подтверждение пишете расписку от руки. В ней указываете, сколько денег взяли, на каких условиях и когда отдадите.

Расписка — это простой документ, который подтверждает долг. Если его не погасить, кредитор может обратиться в суд, а в качестве доказательства предъявить расписку. В судебной практике она имеет силу, близкую к договору займа, согласно п. 2 ст. 808 Гражданского кодекса РФ.

Для займов на сумму больше 10 тысяч рублей письменная форма является обязательной.

Обычно расписки пишут от руки. Это дает возможность сделать почерковедческую экспертизу, если дело дойдет до суда. Саму расписку можно распечатать, но подпись поставить от руки. Закон допускает и электронные расписки, но их необходимо подписывать усиленной квалифицированной электронной подписью (УКЭП).

Где срочно занять деньги, если банки отказывают

Есть разные способы одолжить деньги, не обращаясь в банк.

Во-первых, можно попросить помощи у друзей, родственников, знакомых или коллег, предложив им оформить займ под расписку. Договоренность с близкими людьми часто позволяет получить деньги быстро и без процентов.

Во-вторых, есть частные инвесторы — они могут предложить займы под расписку на различных условиях. Например, если кредитная история хуже некуда. Хотя процентные ставки у частных лиц могут быть даже выше, чем в банках.

Рассмотрим способы подробнее.

У друзей и родственников

Обращение к близким за финансовой помощью — безопасный и доступный способ срочно занять деньги. Условия такого займа обычно определяются по взаимной договоренности: можно установить символические проценты или оформить беспроцентный займ, учитывая близкие отношения.

Для справки: физическое лицо имеет право давать деньги под процент, если это не превращается в бизнес. Такая возможность предусмотрена ст. 809 ГК РФ. Процент можно установить любой в пределах разумного. Например, равняться на действующую ставку Центробанка или условия аналогичных займов в кредитных организациях.

Несмотря на доверительные отношения, даже при займах у родственников желательно оформить расписку. Ее наличие — это не проявление недоверия, а способ зафиксировать договоренность, который исключает возможные недоразумения в будущем.

И главное правило: брать в долг у друзей и родственников стоит только в одном случае — если вы твердо уверены, что вовремя его отдадите. Так вы сможете сохранить хорошие отношения, они ценнее денег.

У частных кредиторов

К частникам обращаются, когда больше некуда: банки и микрофинансовые организации отказывают, а деньги нужны срочно. Но частные кредиторы — это не простые люди, которые дают деньги под расписку, и не соседи, которые выручают от всей души. Это бизнес, причем часто теневой.

Да, по закону люди могут одалживать друг другу деньги. Но если человек занимается этим систематически, он должен зарегистрировать ИП или открыть микрофинансовую организацию.

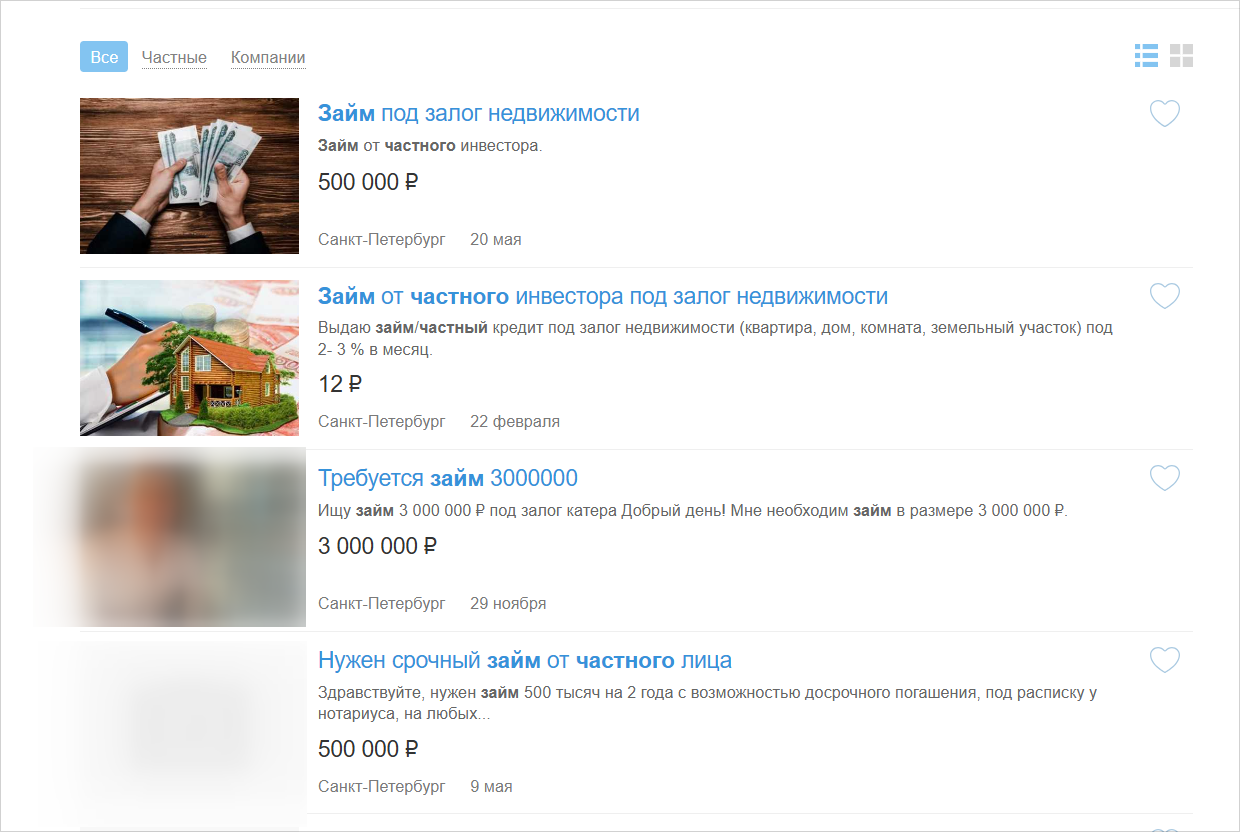

Частные лица размещают объявления как в интернете, так и в офлайн-источниках. Часто — требуют залог в виде недвижимости или автомобиля. Ставки по таким займам нередко достигают

Объявления простых людей, которые обещают деньги срочно. Часто за ними скрываются мошенники

Еще один способ найти человека, который выдаст займ под расписку, — сарафанное радио. Коллеги и знакомые могут порекомендовать «проверенного» человека. Но будьте начеку: даже если кредитора советуют близкие, это не гарантия безопасности.

Чтобы не стать жертвой мошенников, проявляйте бдительность. Что может указывать на обман:

-

Требование предоплаты.

-

Неправдоподобно низкая процентная ставка, например,

5–10% годовых. -

Оформление займа «на расстоянии» без личной встречи. Мошенники просят только скан паспорта или номер карты для перевода.

-

Предложения займов на длительный срок, например, на

10–15 лет, но это нереально для частника.

Каковы условия займов у частных лиц

Условия существенно отличаются от банковских: частник может поставить любую ставку, хоть 150% годовых — на нее не действуют ограничения Центробанка РФ. Тем не менее, ст. 809 ГК РФ позволяет снизить ростовщические проценты в суде, если они вдвое превышают обычную ставку для таких займов.

В качестве залога частные кредиторы принимают ценное имущество: автомобили и катера, ювелирные изделия, земельные участки и другую недвижимость. Небольшие суммы могут дать под залог компьютера, ноутбука, планшета, бытовой техники, антиквариата.

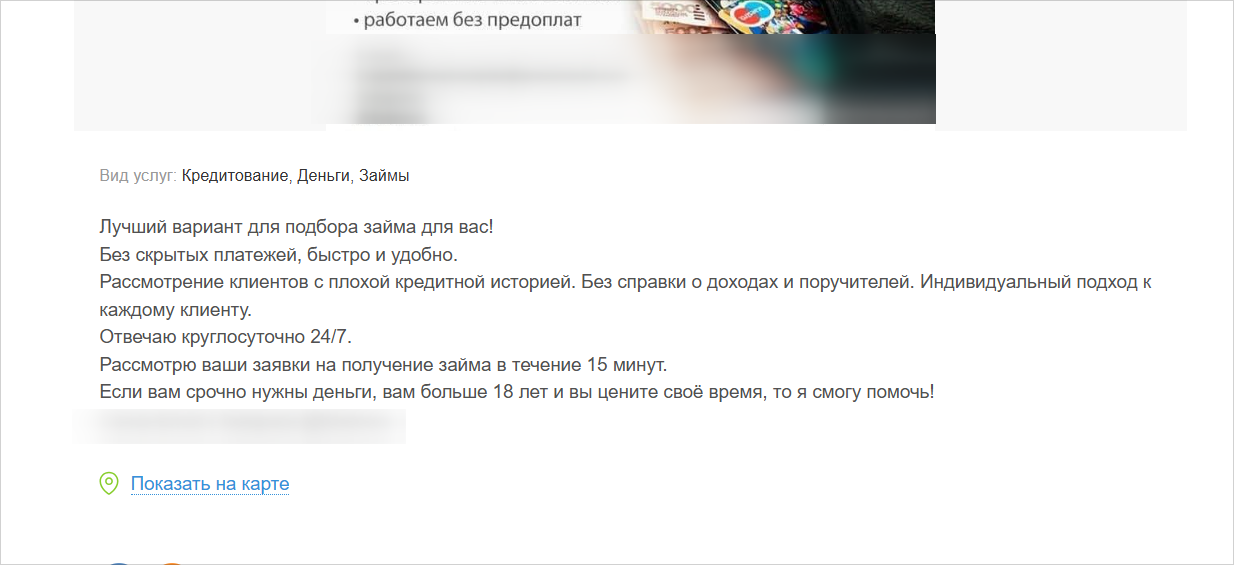

Срок возврата займа определяется по договоренности между сторонами и варьируется от нескольких месяцев до

В объявлениях займов часто нет точных условий. Большинство таких «простых людей» — мошенники

Ответственность за просрочку платежей также устанавливается кредитором. Но важно, чтобы она была соразмерна сумме займа и последствиям нарушения обязательства. Если штраф явно завышен — например, 100 тысяч рублей за опоздание с платежом на пару дней, можно попросить суд его снизить. Но до суда еще нужно дойти, поэтому в такие ситуации лучше не попадать.

Деньги обычно передают при личной встрече наличными или банковским переводом.

Чтобы взять взаймы у частного лица и не столкнуться с обманом:

-

Проверьте паспорт кредитора.

-

Убедитесь, что он зарегистрирован как ИП — если выдает займы постоянно.

-

Внимательно прочитайте договор.

-

Еще раз подумайте — сможете ли вы вернуть долг.

Можно ли взять деньги в долг без процентов

Да, физические лица имеют полное право заключать договоры беспроцентного займа. Основанием являются статьи 807, 808 и 809 ГК РФ. Если в расписке прямо не указаны проценты, и сумма займа не превышает 100 тысяч рублей, то займ автоматически считается беспроцентным.

Если сумма больше 100 тысяч рублей, а в расписке отсутствует явное указание на проценты, то к займу будет применяться ключевая ставка ЦБ РФ, действующая на момент заключения договора. Ее можно проверять по базам данных регулятора cbr.ru/hd_base.

Еще один важный момент: беспроцентный займ между физическими лицами не облагается налогом.

На практике взять деньги без процентов можно только у родственников, друзей или хороших знакомых. Такие займы — это просто помощь, а не бизнес. Но даже в этом случае лучше оформить расписку и четко прописать, что займ беспроцентный.

Частные лица, которые работают через объявления, не выдают беспроцентные займы — даже, если это небольшая сумма, а вы обращаетесь впервые. Это стандартная схема мошенников: обещание «0% под расписку», а потом — требование предоплаты или конфиденциальной информации.

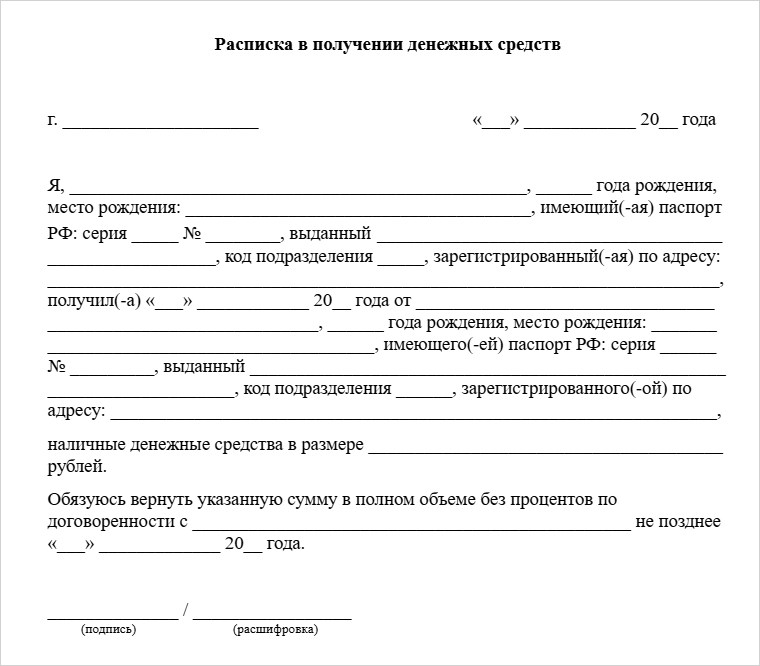

Как правильно оформить расписку

Если нашли простого человека, готового одолжить деньги, составьте расписку. В ней укажите:

- Полные ФИО, паспортные данные и адреса регистрации обеих сторон — заемщика и займодавца.

- Сумму займа — цифрами и прописью, чтобы исключить разночтения.

- Дату и место составления расписки.

- Срок возврата займа. Укажите конкретную дату или формулировку: «по первому требованию займодавца».

- Условия возврата: одним платежом или по графику.

- Процентную ставку и порядок ее начисления — если займ предоставляется под проценты.

- Штрафы и неустойки за просроченную задолженность.

- Способ передачи денежных средств: наличными или банковским переводом (с указанием реквизитов).

Расписка должна быть подписана заемщиком, и желательно, чтобы присутствовали свидетели. Рекомендуется составлять расписку от руки, а оригинал хранить у займодавца.

Нужно ли заверение у нотариуса

Когда оформляете частный займ, нотариальное удостоверение расписки не требуется. Простая письменная расписка обладает полной юридической силой.

Однако нотариальное заверение дает несколько преимуществ:

- Во-первых, нотариус проверит содержание текста расписки и удостоверится, что обе стороны добровольно идут на сделку.

- Во-вторых, повысится доказательная сила документа в случае споров.

- В-третьих, появится возможность оформить исполнительную надпись нотариуса. Если должник не вернет деньги, их удастся взыскать в упрощенном порядке, минуя судебное разбирательство.

- В-четвертых, снизится риск оспаривания расписки в будущем.

Стоимость нотариального удостоверения регулируется ст. 22.1 «Основ законодательства РФ о нотариате» и зависит от суммы займа:

| Сумма займа | Тариф |

| До 1 млн рублей | 2 000 рублей + 0,3% от суммы |

| От 1 до 10 млн рублей | 5 000 рублей + 0,2% от суммы |

| Свыше 10 млн рублей | 23 000 рублей + 0,1% от суммы |

Нотариальное удостоверение особенно рекомендуется, если речь идет о крупных суммах или займе между малознакомыми людьми.

Плюсы, минусы и риски займа под расписку

Частные займы от физических лиц ищут из-за простоты. В отличие от банков, такие кредиторы не просят справки о доходах и не проверяют кредитную историю. Еще один плюс — займы, взятые под расписку, не фигурируют в кредитной истории и не влияют на рейтинг. А все условия касательно возврата денег можно обсудить лично. Например, попросить отсрочку, если попали в трудную ситуацию.

Но минусов больше, чем преимуществ. Проценты по таким займам значительно выше, чем в банках. Если что-то пойдет не так, доказать свою правоту будет сложнее, чем в споре с кредитной организацией. К тому же, есть много рисков:

- Кража персональных данных — когда отправляете фотографии паспорта.

- Мошеннические схемы: требование предоплаты якобы за проверку кредитной истории, фиктивную страховку или оплату услуг нотариуса.

- Если отдали в залог недвижимость или машину — можете их потерять.

- Риск столкнуться с незаконным взысканием долга, включая угрозы и вымогательство.

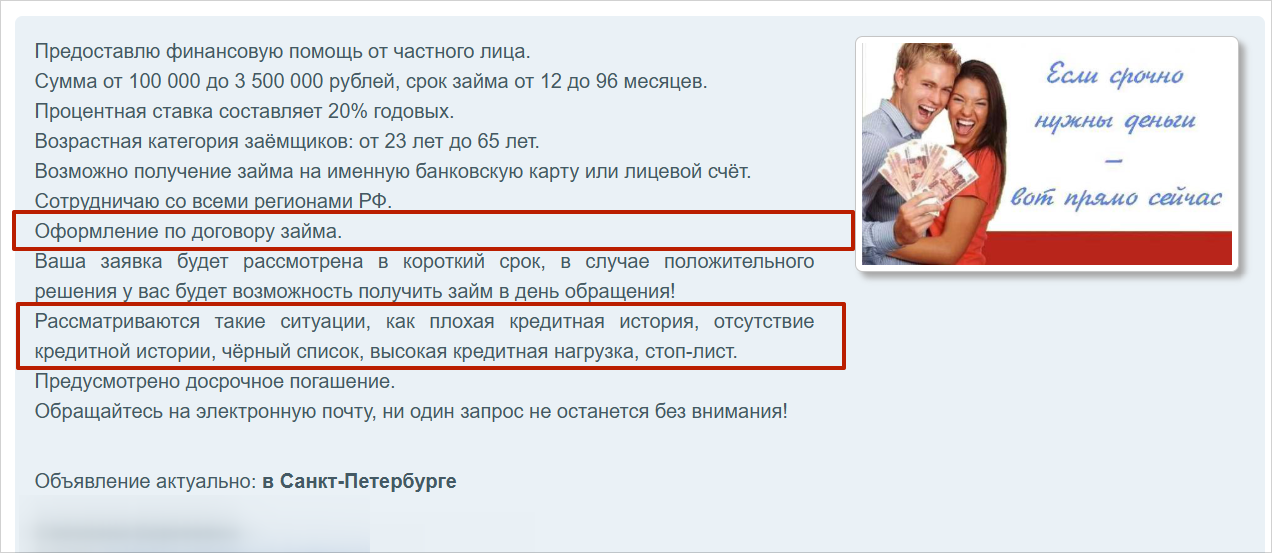

В объявлениях часто предлагают деньги за расписку или договор, а о залоге умалчивают

Что будет, если не вернуть долг

Если вы взяли деньги в долг под расписку и не вернули их вовремя, последствий не избежать.

Штрафные санкции. Даже если в расписке не было написано про пени, за каждый день просрочки будут начисляться проценты по ставке, которую устанавливает Центробанк.

Досудебная претензия. Человек, который одолжил деньги, сначала может просто попросить вернуть долг, направив должнику письмо (на юридическом языке это называется «досудебная претензия»).

Судебный приказ. Если долг меньше 500 тысяч рублей, кредитор может обратиться в мировой суд, чтобы за несколько дней получить судебный приказ. Если долг больше, то спор будет решаться через районный или городской суд.

Взыскание. Если суд решит, что вы должны вернуть деньги, кредитор получит исполнительный документ, с которым пойдет к судебным приставам. Приставы могут заблокировать счета в банке, забирать до половины зарплаты, запретить выезжать за границу или даже продать имущество, чтобы вернуть долг.

Исполнительная надпись. Если расписка была нотариально заверена, то кредитор может сразу пойти к нотариусу за исполнительной надписью. Это позволит взыскать долг напрямую через приставов, минуя суд.

Вот что важно: срок исковой давности для взыскания задолженности по расписке — 3 года. Но он не применяется автоматически, об этом нужно заявить в суде. А при частичном погашении долга или его признании давность начинается заново.

Что выбрать вместо займа у частного лица

Если вам срочно нужны деньги и вы думаете обратиться к частному лицу, сначала рассмотрите альтернативы, которые зачастую безопаснее и выгоднее:

| МФО | Оформить микрозайм можно быстро в режиме онлайн без кипы документов. Основной недостаток — высокие проценты (до 0,8% в день). Убедитесь, что МФО есть в списке ЦБ РФ, чтобы не связаться с мошенниками. |

| Кредитные карты | Если нужны деньги на покупки, кредитка — хороший вариант. У многих карт есть льготный период (иногда до Но снимать наличные с кредитки невыгодно, а проценты могут достигать |

| Ломбарды | Там можно получить деньги, оставив что-то ценное в залог (например, украшения или технику). Сумма займа обычно не превышает |

| Кредит в региональном банке | В небольших банках часто меньше требований к заемщикам, чем в крупных, и они могут предложить индивидуальные условия по кредиту. |

| Займ у работодателя | На работе можно взять займ (иногда даже беспроцентный), который будут вычитать из зарплаты. |

| Банкротство физического лица | Если ищете, где взять деньги, только чтобы погасить долги, рассмотрите другой вариант — оформление банкротства. Это законный способ избавиться от долгов, если вы действительно не справляетесь с их погашением. |

Если вы уже взяли займ под расписку и не справляетесь с выплатами, или накопилось слишком много долгов — наши юристы бесплатно проконсультируют.

Расскажем, подходит ли вам банкротство и можно ли законно списать долги перед банками, МФО, частными кредиторами. Если да, поможем с документами, составим заявление и проведем через всю процедуру.

Обращайтесь — мы на вашей стороне и знаем, как помочь.