Когда люди одалживают деньги, оказывают услуги или что-то продают, они хотят быть уверенными, что вторая сторона не подведет и выполнит все свои обязательства. Для этого составляют юридически значимые документы: расписки, договоры, графики платежей.

В статье объясняем, в каких случаях обязательно составляют график платежей, что он в себя включает и какие последствия за нарушения графика могут наступить.

Содержание статьи

Всё содержаниеЧто такое график платежей и зачем он нужен

График платежей — это таблица с датами, размерами и сроками платежей по договору. Это не самостоятельный документ, а приложение к основному соглашению. График является юридически значимым документом, если договор подписан обеими сторонами.

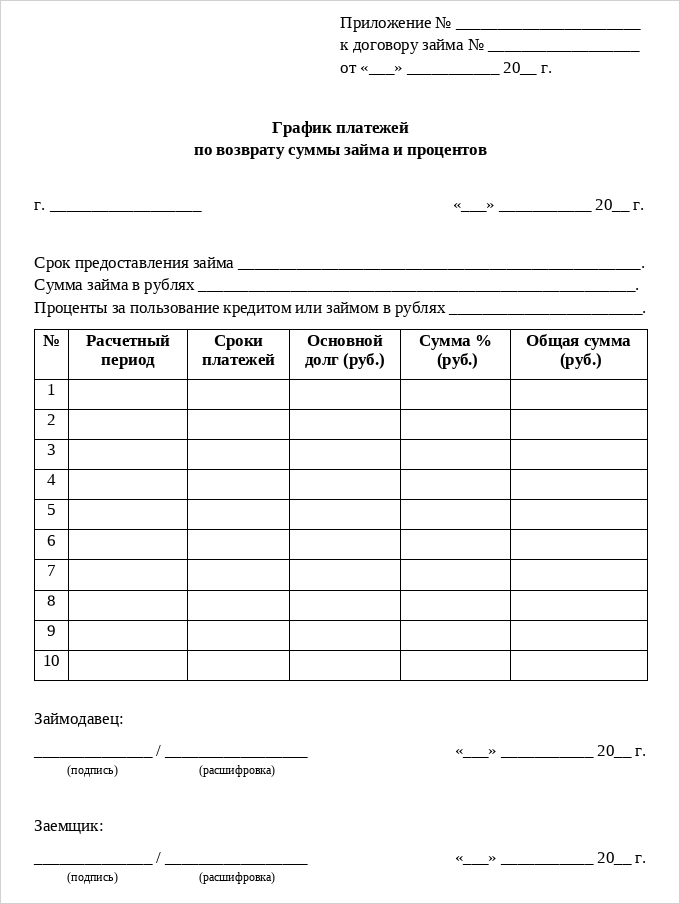

Распространенный пример — график платежей к кредитному договору. Его составляет банк, чтобы заемщику было удобнее контролировать ежемесячные выплаты. В кредитном графике дополнительно указывают, какая сумма пойдет в счет погашения процентов, а какая — в счет основного долга.

График платежей подтверждает наличие обязательств у одной стороны по отношению к другой и снижает риск возникновения споров между ними. Например, если заемщик не исполняет обязательства перед кредитором, последний может обратиться в суд с договором и нарушенным графиком платежей, чтобы доказать факт просрочки.

Есть и другие сферы, где используют график платежей: по договорам купли-продажи, аренды, подряда, поставки, рассрочки и так далее. График не составляют, если платеж всего один или вносится полная предоплата.

Бывает и так, что договор есть, а графика платежей нет. В этом случае оплата производится по срокам или обстоятельствам, указанным в договоре. Например: «До 5 числа каждого месяца». Или: «Не позднее чем через 10 дней после отгрузки товара».

Разумный срок применяют, если обстоятельства тоже не указаны — в соответствии со ст. 314 ГК РФ. Это означает, что обязательство должно быть исполнено в течение 7 дней после направления соответствующего требования.

Виды графиков платежей

По типу договора график выплаты может быть:

В зависимости от вида договора, меняется содержание графика. Например, в плане погашения кредита или займа обычно предусмотрены проценты. А в графике по договору аренды квартиры — коммунальные платежи или залог, разбитый на несколько частей.

По способу расчета графики погашения задолженности могут быть:

- Аннуитетными. По такому графику платежи одинаковые каждый месяц, меняется только соотношение тела долга и процентов. В начале срока основная сумма уходит в счет процентов. Ближе к середине срока пропорция меняется в пользу тела долга. Именно такой тип обычно используют для погашения задолженности по кредиту.

- Дифференцированными. Платежи уменьшаются с каждым месяцем. Платеж состоит из фиксированной суммы долга и уменьшающейся суммы процентов.

- Произвольными. Платежи нестандартные — например, плавающая сумма или неравномерный период. Такой формат согласовывается сторонами заранее.

По договоренности сторон могут использоваться другие схемы расчета. Например, с учетом плавающей процентной ставки или сезонности. Такие подходы встречаются редко.

По периодичности внесения оплаты. Распространенный вид графиков — это ежемесячный, когда должник вносит платеж один раз в месяц в установленное число. Но стороны могут договориться и на другой срок: например, на неделю или квартал. Так, крупные займы в микрофинансовых организациях обычно отдают платежами с интервалом в 10–14 дней — по графику.

Как составить график платежей: пошаговая инструкция

Обычно платежный график разрабатывают на основании договора и условий, которые в нем указаны: по суммам, срокам, последствиям неуплаты. А в сам договор добавляют пункт о необходимости соблюдения графика платежей.

Пошагово объясняем, как составить график погашения задолженности.

Шаг 1. Определите общую сумму обязательств. Исходя из нее, рассчитайте оптимальный ежемесячный платеж. Если это займ под расписку или по договору с другим физическим лицом, то учитывайте финальную сумму с процентами.

Шаг 2. Согласуйте сроки и периодичность платежей. Выберите подходящее число месяца (квартала), когда будет поступать платеж. При оформлении кредита некоторые банки позволяют заемщику выбрать любую дату — например, день поступления зарплаты.

Шаг 3. Согласуйте штрафные санкции при просрочке. Если в день оплаты по графику средства не поступают на счет кредитора, то обычно начинает капать неустойка.

Шаг 4. Выберите схему платежей: равными долями, с авансом, с отсрочкой или иначе. Для каждого действия обозначьте конкретный срок.

Шаг 5. Добавьте реквизиты для оплаты в договор. Еще их можно продублировать в самом графике платежей.

Шаг 6. Закрепите таблицу с планом платежей в тексте договора. Другой вариант — оформить график как приложение к договору.

Шаг 7. Подпишите договор и прилагаемые к нему документы. Если речь идет о графике погашения кредита, микрозайма или рассрочки, то его составлением займется кредитор. Например, банк или микрофинансовая организация. Ваша задача как заемщика — изучить все важные пункты договора перед его подписанием.

Как выглядит график: структура, оформление, реквизиты

График платежей составляют в свободной форме. Универсального шаблона на все случаи нет. Обычно план оформляют в виде таблицы — это удобно. Но не запрещается составить его и в текстовой форме. Например, списком перечислить даты и суммы платежей.

Обязательные поля для графика платежей:

- Дата платежа.

- Сумма и назначение.

- Остаток долга.

- Итоговая сумма.

В шапке документа можно указать общую сумму долга. А еще срок и количество предстоящих платежей, процентную ставку. Если график оформлен отдельным приложением, то дайте ссылку на договор. Укажите реквизиты сторон и поставьте подписи.

Допустимо составлять график как с помощью компьютерных инструментов: в Excel, PDF, Word, так и от руки. Главное, чтобы таблица была читаемой, однозначной и не противоречила условиям договора.

По кредиту

Используется при оформлении ипотеки, потребительского или автокредита в банке. По кредитной карте классический график платежей не используется. Обычно по такой задолженности каждый месяц рассчитывают минимальный платеж (2–10% от потраченного лимита) и указывают дату, до которой его необходимо внести.

При подписании стандартного кредитного договора составление графика обязательно. План погашения долга формирует и утверждает банк. В таблице обязательно указывают: порядковый номер и дату платежа, его сумму, остаток задолженности.

График оплат по кредиту бывает аннуитетным или дифференцированным. Когда его составляют, учитывают полную стоимость кредита (ПСК). Обычно график оформляют приложением к договору с банком. Документы выдают заемщику:

- На руки, если кредит оформляется очно и договор подписывается в отделении.

- В электронном виде — тогда график можно найти в онлайн-банке или личном кабинете на сайте кредитора.

График платежей по кредиту служит основанием для начисления штрафов при просрочках.

Если в платежную таблицу закралась ошибка, например, задвоились данные или добавился лишний ноль, напишите заявление в банк с просьбой устранить неточность.

По договору займа

Бывает, что люди не обращаются в банк, а занимают деньги у родственников или знакомых. Такие обязательства фиксируют в договоре займа или расписке.

Иногда договор займа заключают физлица с микрофинансовыми организациями — когда берут небольшие суммы в долг до зарплаты. Если микрозайм предполагает погашение единым платежом, то график составлять необязательно.

Итак, если вы дали или взяли деньги в долг, то этот факт нужно зафиксировать на бумаге: в договоре и расписке. Такое требование есть в законе: статья 808 ГК РФ гласит, что займы больше 10 000 рублей должны оформляться письменным соглашением сторон.

Договор должен включать график погашения с суммой долга, размером и датами платежей, процентами. Можно включить частичный возврат или отсрочку.

По договору аренды квартиры

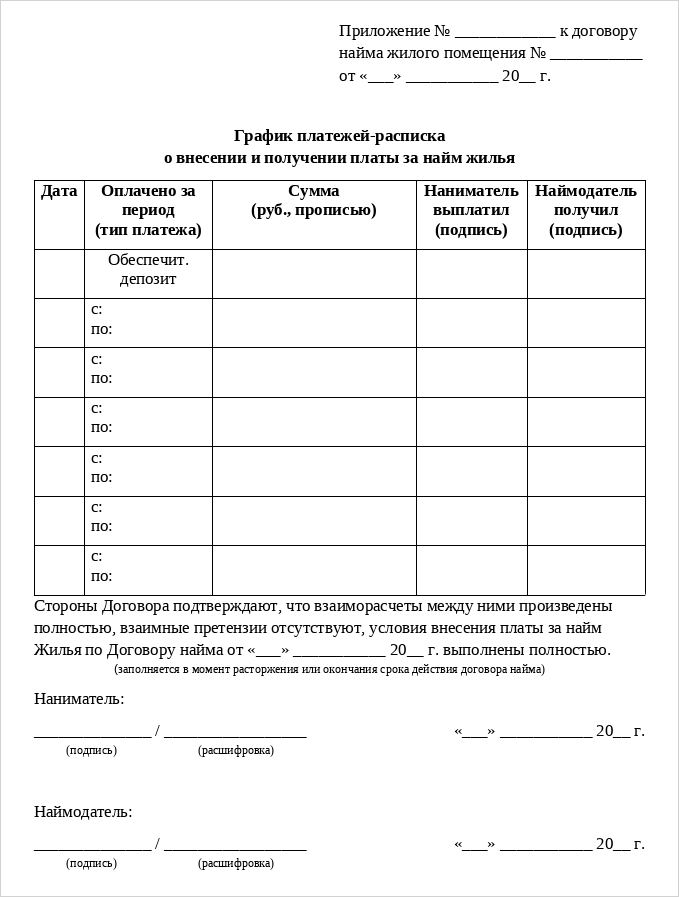

При найме жилья составляют договор, где фиксируют права и обязанности сторон, срок и стоимость аренды и дату внесения платежей. Тут же указывают, входят ли коммунальные платежи в сумму ежемесячного транша или вносятся отдельно.

Договор найма применяют как для посуточной, так и для долгосрочной аренды. График платежей часто привязывают к первому числу месяца или дате подписания договора. В случае задержки оплаты возможна неустойка.

Договор найма с графиком платежей будет основанием для подачи иска в суд и взыскания денег за проживание, если наниматель вовремя не рассчитался с наймодателем.

По договору подряда и поставки

Договор подряда или поставки заключают физлица и ИП с компаниями, когда одна сторона оказывает услуги или поставляет товары, а другая — за это платит. Например, ремонт, строительство, клининг, грузоперевозки.

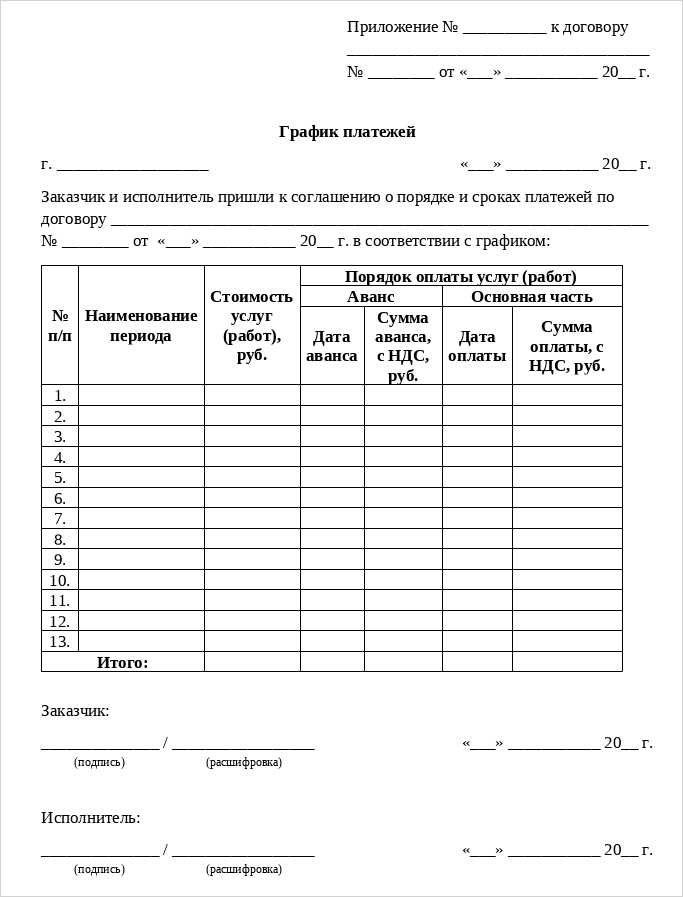

Если услуги по договору подряда оказываются стабильно и регулярно, то график может быть фиксированным, то есть с указанием равных платежей и конкретных дат.

Другой вариант — гибкий график. Он используется, если поставки осуществляются с разной периодичностью и в разном количестве. В этом случае нужно указать условие платежа. Например, оплатить в течение 5 дней с момента выставления счета.

В графике платежей по договору подряда и поставки указывают этап, сумму, срок и условия оплаты (приемку, рекламации). Если заказчик отказывается подписывать акт приемки-передачи и вносить оплату, исполнитель вправе приостановить работы и обратиться с исковым заявлением в суд. Как и в предыдущих случаях, график платежей станет подтверждением наличия обязательств между сторонами.

График погашения задолженности

Используется при реструктуризации долга, то есть когда меняются условия его погашения. Если заемщик не справляется с долговой нагрузкой, банк составляет новый, упрощенный график выплаты задолженности. Обычно срок кредита увеличивается, а сумма платежа уменьшается — это позволяет избежать просроченной задолженности.

График реструктуризации составляют для долгов по распискам, микрозаймам, коммунальным услугам, рассрочкам. Таблицу составляют на основании уже заключенного договора. В графике фиксируют новую сумму долга, даты и размер платежей.

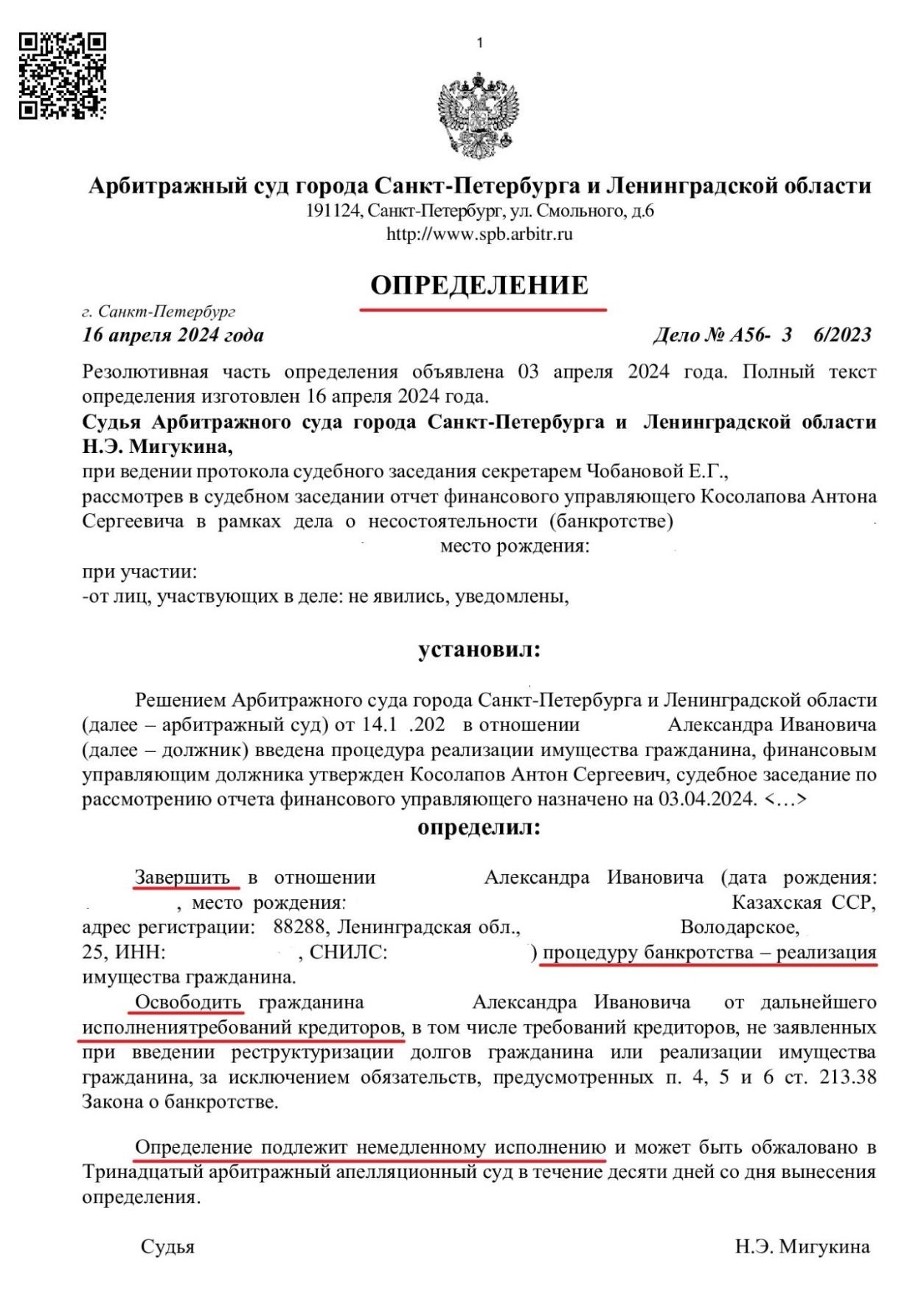

Еще график погашения задолженности составляют при реструктуризации — процедуре, применяемой в банкротстве физических лиц. Но по статистике Федресурса арбитражные суды чаще пропускают реструктуризацию и назначают реализацию.

Именно в финале этой процедуры выдают определение, которое освобождает граждан от неподъемных задолженностей по Федеральному закону №

Изменение графика платежей и последствия нарушений

Иногда случаются непредвиденные обстоятельства, на фоне которых не удается вовремя исполнять обязательства. Увольнение, сокращение, болезнь — все эти факторы могут поставить под вопрос финансовую стабильность. Если не соблюдать договоренности, последствия не заставят ждать: штрафы, пени, досрочное расторжение договора, обращение в суд или коллекторские агентства.

Чтобы избежать просроченной задолженности, заранее обратитесь к кредитору с просьбой внести изменения в график платежей. Когда речь идет о кредите или микрозайме, можно уточнить условия и основания для изменения графика по телефону горячей линии или на сайте кредитора.

Изменения требуют согласия обеих сторон и оформляются в виде допсоглашения к договору. Вот что можно изменить:

- Уменьшить сумму ежемесячного платежа.

- Перенести дату внесения платежа.

- Воспользоваться отсрочкой или рассрочкой платежа.

- Уменьшить проценты, но на такой шаг кредиторы идут редко.

Чтобы подтвердить факт оплаты по графику, сохраняйте квитанции, платежные поручения и выписки. Электронные переводы через банк или Систему быстрых платежей (СБП) также являются доказательством оплаты. При расчете с физлицами необходимо составлять расписки о получении средств. Подписи сторон на графике подтверждают факт приемки платежа.