Когда нечем платить по кредитам, банки требуют денег, а коллекторы обрывают телефон — порой опускаются руки. Но даже в этой ситуации возможно избавление от долгов.

Эта статья — ваш четкий путеводитель. Мы не обещаем чуда, а честно разбираем законные способы выбраться из долговой ямы.

Вы узнаете, когда помогут кредитные каникулы, в чем подвох реструктуризации и как работает банкротство — процедура, которая может полностью освободить от долгов.

Содержание статьи

Всё содержаниеМожно ли освободиться от всех долгов законно

Да, закон дает право полностью освободиться от долгов, но только в случае неплатежеспособности. Для этого работает специальный закон о банкротстве — Федеральный закон №

После процедуры вы больше не должны ни банкам, ни микрофинансовым организациям, ни даже коллекторам. Правда, есть несколько исключений. Например, в процедуре нельзя избавиться от долгов по алиментам, возмещению вреда здоровью и некоторым другим — к ним мы еще вернемся.

Все другие способы — реструктуризация, каникулы, рефинансирование — лишь снижают нагрузку или дают отсрочку. Это временная передышка, которая помогает далеко не всегда, особенно если набралось много долгов.

Как избавиться от кредитов и займов через банкротство

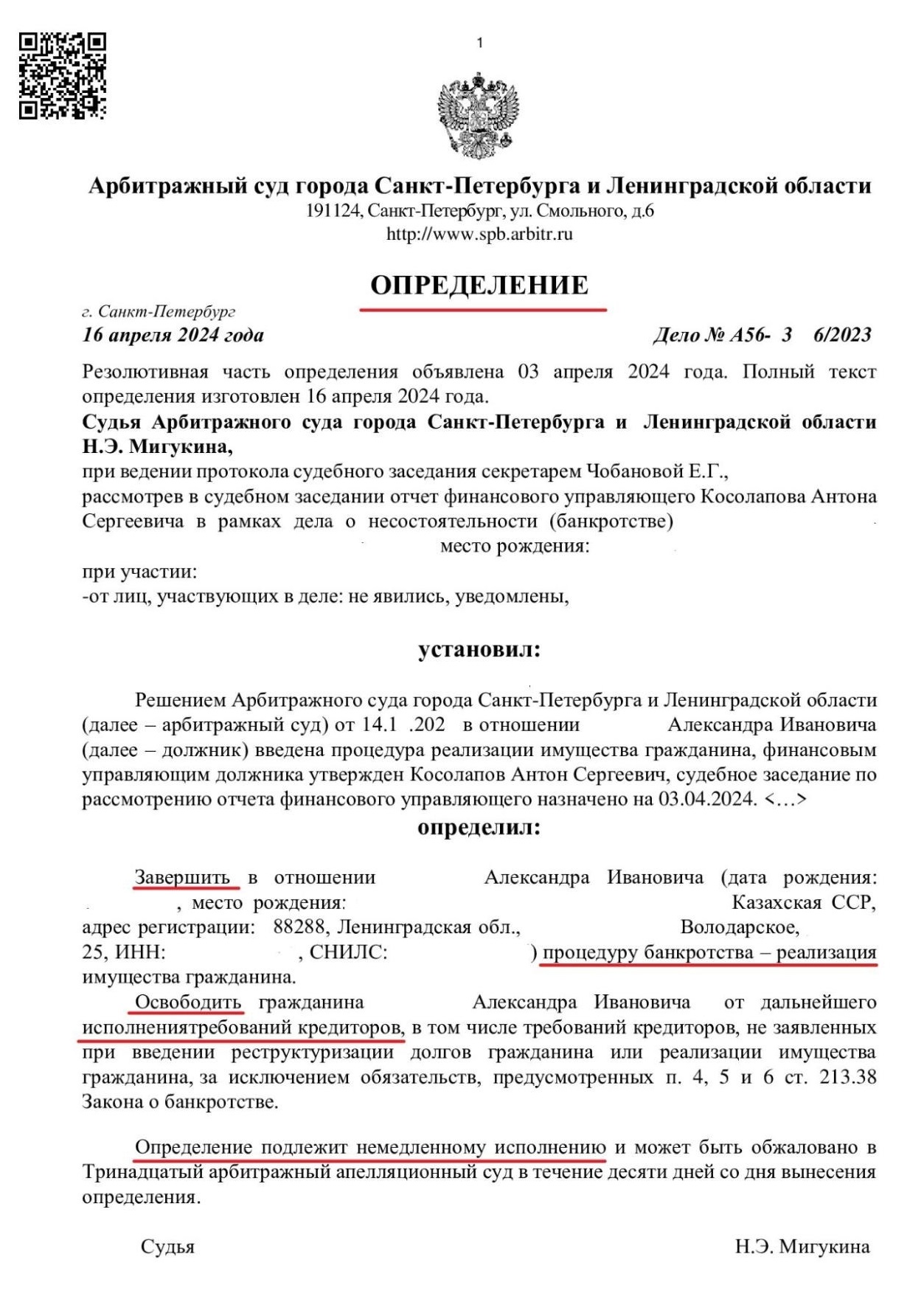

Избавиться от долгов самостоятельно не получится — от них освобождает арбитражный суд. Банкротство — это не просто ваше желание, а официальная процедура, где суд признает вашу неплатежеспособность. То есть он подтверждает: у вас нет денег платить по счетам.

Только после этого идет процедура и обязательства списывают. По сути, банкротство — это единственный способ начать финансовую жизнь с чистого листа.

Закон предусматривает два пути это сделать: через суд или в упрощенном порядке — через МФЦ (многофункциональный центр). У каждого варианта свои правила и условия. Разберем оба, чтобы вы поняли, какой подходит именно вам.

Внесудебная процедура

Этот способ позволяет списать долги бесплатно через МФЦ. Процедура подходит, если общая сумма вашей задолженности — от 25 000 до 1 000 000 рублей.

статья 223.2 Федерального закона №

Главное условие — у вас не должно быть ни имущества для продажи, ни официального дохода, на который приставы могут обратить взыскание.

Причем этот факт подтверждает судебный пристав. Он оканчивает исполнительное производство именно потому, что взять с вас нечего, и возвращает исполнительный лист кредитору.

статья 46 Федерального закона №

Для пенсионеров и получателей детских пособий есть исключения — им не всегда нужно ждать закрытия дела. Достаточно, если исполнительное производство тянется больше года.

Процедура в МФЦ длится ровно 6 месяцев. Она проходит без суда и финансового управляющего, а по ее окончании долги сгорают автоматически. Однако из-за жестких критериев такой вариант подходит немногим.

Чтобы разобраться во всех деталях, изучите, как происходит внесудебное банкротство физических лиц. Этот путь кажется простым, но любая ошибка может обернуться отказом.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Судебное банкротство

Банкротство через арбитражный суд — основной способ списать долги. Он подходит для любой суммы, даже если это миллионы рублей. Главное — доказать суду свою неплатежеспособность: подтвердить, что ваших доходов и имущества не хватает, чтобы гасить обязательства.

статья 213.6 Федерального закона №

Процедура проходит с обязательным участием финансового управляющего. Это независимый специалист, которого утверждает суд. Без него банкротство невозможно. Финансовый управляющий выступает посредником между вами, судом и кредиторами.

статья 213.9 Федерального закона №

Судебное банкротство в среднем длится

Изучите, как можно оформить банкротство физического лица через суд и какие шаги предстоит пройти, — так вы избежите ошибок.

Какие долги списываются

Вот долги, которые может списать суд в процедуре банкротства:

- Потребительские кредиты и кредитные карты.

- Любые микрозаймы, даже если их десятки.

- Деньги по распискам перед другими людьми.

- Счета за коммунальные услуги.

- Требования по договорам поручительства.

В конце процедуры суд выносит определение, которое освобождает вас от этих обязательств — раз и навсегда.

Иллюстрация создана с помощью ИИ

Какие задолженности нельзя списать

Закон защищает не только должника, но и тех, перед кем у него особые, личные обязательства. Поэтому есть долги, которые не получится обнулить в банкротстве:

- Алименты.

- Компенсация вреда, причиненного жизни или здоровью другого человека (например, в ДТП).

- Задолженность по зарплате бывшим сотрудникам — актуально, если вы были ИП.

- Субсидиарная ответственность по долгам компании.

- Текущие платежи, которые возникли уже после начала процедуры банкротства.

Да, эти обязательства останутся даже после того, как суд обнулит остальные требования. Но в реальности у большинства людей, которые проходят процедуру, таких долгов просто нет.

Как избавиться от долгов без банкротства

Если финансовые трудности временные, а доход позволяет платить, можно обойтись без банкротства. Есть варианты, которые не избавят от долгов, но помогут снизить нагрузку, изменить условия погашения и дадут передышку.

Поэтому рассмотрите все варианты, как погасить долги перед банками, прежде чем принимать решение. Но помните: иногда отсрочка лишь увеличивает переплату и глубже затягивает в долговую яму.

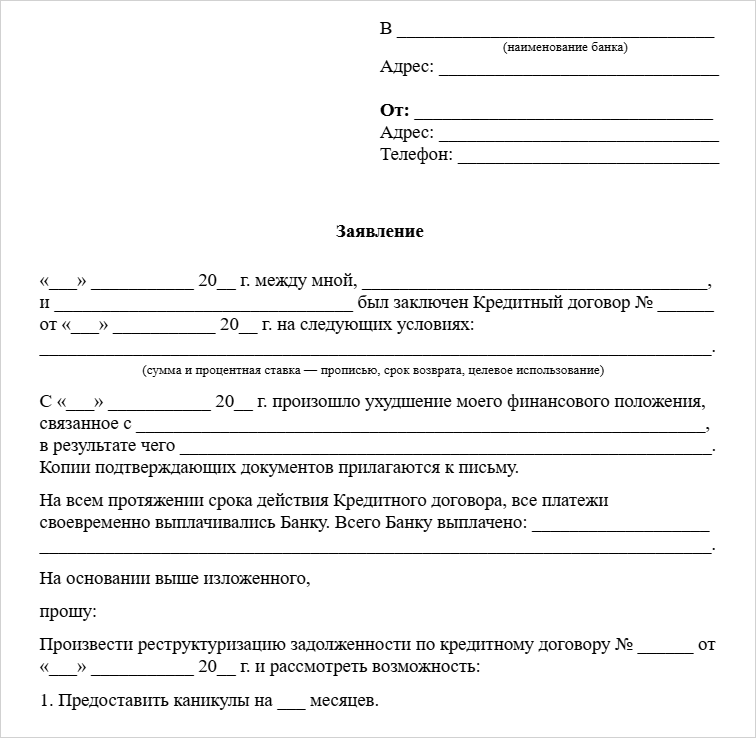

Сделать реструктуризацию

Реструктуризация — это изменение условий по действующему кредиту в вашем банке. Вы можете договориться увеличить срок, чтобы уменьшить ежемесячный платеж. Иногда банки соглашаются временно снизить процентную ставку или дать короткую отсрочку.

Чтобы банк пошел на уступки, нужно доказать, что у вас есть уважительная причина. Например, уволили с работы по сокращению штата. Или нужны деньги на дорогостоящее лечение. Или родился ребенок, и семейный бюджет трещит по швам.

Все это вы подтверждаете документами: трудовой книжкой с записью об увольнении, больничным листом или свидетельством о рождении ребенка.

Учтите, что ежемесячный платеж действительно уменьшится, но общая переплата по кредиту вырастет. Банк растянет срок кредита, а значит, начислит больше процентов.

Что важно знать: прежде чем соглашаться, внимательно изучите новое соглашение о реструктуризации долга. Сравните итоговую сумму переплаты с той, что была в вашем старом договоре.

Рефинансирование

Рефинансирование — это когда вы берете новый кредит, чтобы погасить один или несколько старых. Обычно его оформляют в другом банке, который предлагает процентную ставку ниже. Такой способ подходит, если разница в ставках хотя бы 1,5–2%.

Рефинансирование позволяет объединить несколько кредитов в один. Например, потребительский кредит, автокредит и долг по кредитке. Вместо трех платежей в разные даты и даже в разные банки вы платите раз в месяц в один банк. Так проще контролировать финансы, а ежемесячная нагрузка меньше.

Что важно знать: банки одобряют рефинансирование лишь тем, у кого хорошая кредитная история. Если по текущим кредитам уже начались просрочки, получить одобрение практически невозможно.

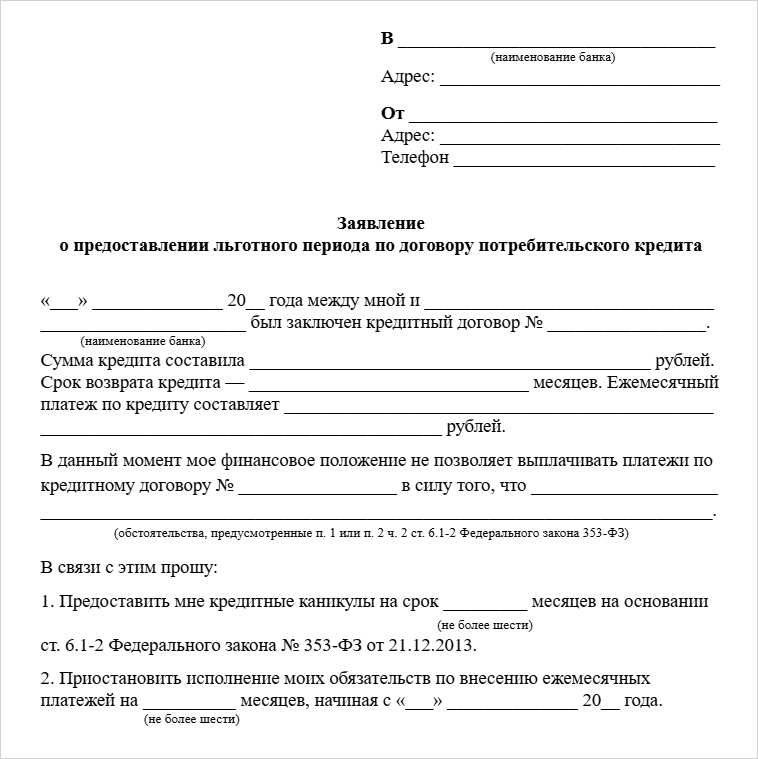

Кредитные каникулы

Кредитные каникулы — это ваше законное право на отсрочку платежей сроком до шести месяцев, если ситуация соответствует нескольким условиям.

статья

Во-первых, размер кредита укладывается в допустимые лимиты:

-

Если это потребительский кредит, он не должен превышать 450 000 рублей. Если сумма больше, каникулы не одобрят.

-

150 000 рублей — это порог для кредитных карт.

-

1,6 млн рублей для автокредитов.

Во-вторых, нужно документально подтвердить, что ваш доход за последние два месяца упал более чем на 30% по сравнению с прошлым годом, либо вы пострадали от чрезвычайной ситуации.

Что важно знать: пока идут каникулы, банки по-прежнему начисляют проценты. Срок кредита, как и общая сумма к выплате, возрастает. Никакого списания не происходит, но вы получаете немного времени, чтобы преодолеть финансовые проблемы.

Как справиться с долгами самостоятельно

Если ситуация не критическая и вы готовы взять финансы под контроль, есть несколько практических шагов.

Начните с того, чтобы изучить, как избавиться от долгов самостоятельно, и составить свой план. Возможно, вам придется вести бюджет, искать подработку, выбирать стратегию погашения.

Эти меры — марафон, а не спринт. Они требуют дисциплины, но позволяют самостоятельно справиться с долгами.

Найти дополнительные источники дохода

Увеличить доход — самый верный способ погасить долги. Каждый дополнительный рубль направляйте на закрытие кредита.

Источником дохода может стать фриланс, подработка или ваше хобби. Например, устроиться курьером по вечерам, таксовать на выходных или писать тексты на заказ. Еще один способ — сдавать в аренду гараж или комнату. Продажа ненужной одежды, техники или мебели тоже даст ощутимую прибавку к бюджету.

Изучите, какую помощь предлагает государство. Возможно, вам положены налоговые вычеты, социальные пособия или субсидии. Есть много способов найти деньги быстро, даже за день.

Спланировать бюджет

Выбраться из долгов не получится без контроля над деньгами. Ведите учет своих доходов и расходов в тетради, таблице Excel или мобильном приложении. Главное — делайте это честно и регулярно.

Разделите все траты на обязательные (коммуналка, еда, проезд) и второстепенные (развлечения, кафе, подписки).

Вы сразу увидите, куда утекают деньги. Та самая чашка кофе по дороге на работу ежемесячно тянет из вас несколько тысяч рублей. Сократите необязательные расходы и сэкономленными деньгами гасите самый дорогой кредит.

Выбрать метод погашения

Когда у вас несколько кредитов, определите очередность их погашения. Есть две популярные стратегии.

Метод «снежного кома» предлагает сначала закрыть самый маленький долг. Это мощный психологический эффект: вы одержали быструю победу и готовы двигаться дальше. Освободившиеся деньги направляете на погашение следующего по величине кредита.

Метод «лавины» более выгодный с финансовой точки зрения. Вы начинаете с долга, у которого самая высокая процентная ставка. Закрываете его и экономите на переплате в долгосрочной перспективе.

Выберите свой способ, как правильно закрыть кредит, и четко ему следуйте.

Рискованные способы избавления от долгов

В поисках выхода из долговой ямы люди часто сталкиваются с сомнительными или откровенно мошенническими схемами.

Эти уловки соблазняют легкими решениями, но в итоге человек теряет время и деньги, а долги продолжают расти.

Разберем два самых популярных мифа.

Списание по сроку исковой давности

Некоторые верят: если прятаться от банка три года, долг исчезнет сам собой. Общий срок исковой давности действительно 3 года с даты последнего платежа — так гласит статья 196 Гражданского кодекса. Но банки и МФО подают в суд гораздо раньше. Когда суд уже вынес решение, срок давности не работает, а взыскание продолжают приставы.

Но даже если представить, что произошло невероятное и банк пропустил срок, он не простит долг, а продаст его коллекторам, которые точно также будут обрывать телефон заемщика.

Выкуп третьими лицами

В интернете можно встретить предложение: «Выкуплю ваш долг у банка». Суть в том, что некий посредник якобы договорится с банком, заплатит ему 10% от стоимости долга, а с вас возьмет, например, 30%. Кажется, что все в выигрыше, но это иллюзия. В таких схемах куча мошенников: они берут предоплату за услуги и просто исчезают.

Банки действительно могут продать ваш долг, но только оптом и коллекторам.

Какой самый быстрый способ выйти из долгов

Самый быстрый и единственный законный способ навсегда избавиться от неподъемных долгов — оформить банкротство. Для этого нужно подтвердить свою неплатежеспособность и пройти через все этапы: от признания заявления обоснованным до процедуры реализации и ее завершения. Тогда вы буквально начинаете жизнь с чистого листа: без банков, коллекторов и приставов.

К кому обратиться за помощью, если ты весь в долгах

Лучший помощник в борьбе с долгами — это профессиональная юридическая компания, которая специализируется на банкротстве физических лиц. Опытные юристы проходят с вами всю процедуру: они защищают от коллекторов, ведут переговоры с банками и оспаривают незаконные требования, взаимодействуют с финансовым управляющим.

Бегите от «антикредитных центров» и брокеров, которые обещают списание без банкротства. Это почти всегда мошенники.

В компании «Финансово-правовой Альянс» все консультации бесплатные. Мы даем беспроцентную рассрочку на услуги, предлагаем скидки учителям, врачам, пенсионерам. Итоговую стоимость раз и навсегда фиксируем в договоре. Это настоящий центр помощи кредитным должникам, где все честно и законно.

Банкротство подходит не всем — и мы не будем обещать то, чего не можем сделать. Наши юристы бесплатно разберут вашу ситуацию и честно скажут, можно ли списать именно ваши долги.

А дальше — проведут через всю процедуру, пока суд не выдаст определение, избавляющее от кредитов и микрозаймов.