Проснуться должником по кредиту, который вы никогда не брали, — это реальность для тысяч россиян. Только в 2024 году мошенники украли 12,8 млрд кредитных рублей, оформляя займы на чужие имена.

Рассказываем, как проверить, не оформлен ли на вас чужой долг, и что делать, если мошенникам это удалось.

Содержание статьи

Всё содержаниеМогут ли мошенники оформить кредит или займ без моего ведома

Да, мошенники могут оформить кредит или займ на ваше имя. Проделать это с банковским кредитом сложнее — для подтверждения личности мошенникам нужно пройти строгую проверку, вплоть до личного визита в офис. А вот для получения микрозайма на сайте МФО хватает чужих паспортных данных и телефона. Обычно злоумышленники берут онлайн-займы на суммы до 30–50 тысяч рублей, так как они требуют минимальной проверки.

Персональные данные, которые интересуют мошенников: сканы или ксерокопии паспорта, номер телефона для получения кода подтверждения, учетная запись на Госуслугах. В последней хранятся паспортные данные, ИНН, СНИЛС. Этой информации может хватить для оформления сразу нескольких займов в разных микрофинансовых организациях.

Мошенники получают личные данные людей из разных источников, перечислим основные:

- Фишинг — это могут быть фальшивые сайты, мимикрирующие под настоящие, где пользователи самостоятельно вводят персональные данные. Либо рассылка электронных писем — например, с сообщением о выигрыше в лотерею, начислении социальных выплат, блокировке аккаунта и так далее.

- Слитые базы данных операторов связи, служб доставки, интернет-магазинов и других крупных компаний. В них к профилям клиентов часто прилагаются паспортные данные, телефон, адрес, иногда даже номер карты.

- Социальная инженерия — те самые звонки с предложением «продлить телефонный номер», «защитить Госуслуги от взлома» или «предотвратить оформление кредита».

- Взлом электронной почты или аккаунтов в соцсетях, где тоже можно получить конфиденциальную информацию.

- Банальная кража документов.

Сбербанк, ВТБ, Альфа-Банк и другие активно собирают биометрические данные клиентов: фото лица и образцы голоса. Мошенники научились подделывать их, используя нейросети. Взять кредит в банке исключительно по голосу невозможно, но биометрия все равно представляет интерес для аферистов.

Как узнать, взяли ли на меня кредит

Не будем рассматривать ситуации, когда по просроченному кредиту приходит повестка в суд или звонят коллекторы. В таких случаях проверять уже ничего не нужно. Но между оформлением кредита мошенниками и его принудительным взысканием могут пройти месяцы. И чем раньше вы узнаете о том, что на ваше имя взят займ, тем проще исправить ситуацию.

Узнать, оформлен ли на вас кредит, можно разными способами:

- Первый и основной — получить кредитную историю. Если в ней есть микрозаймы, которые вы не брали, значит, одно из двух: или ошибка, или мошенники.

- Запросить информацию в банке или микрофинансовой организации. Но нужно знать, куда обращаться — в России сотни МФО, и теоретически мошенники могут оформить займ на ваше имя в любой из них.

- Проверить информацию об исполнительных производствах — она доступна на сайте Федеральной службы судебных приставов (ФССП).

Через Госуслуги

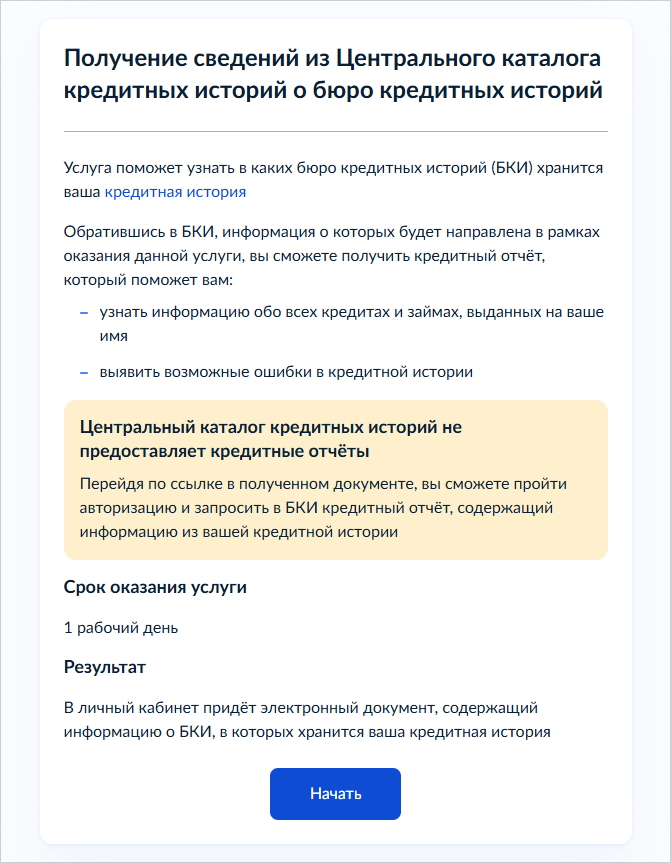

Только на Госуслугах нельзя узнать об оформленных на вас кредитах. Но можно получить список БКИ (бюро кредитных историй) — организаций, которые хранят информацию о ваших кредитах и микрозаймах. Вот как это сделать:

- Откройте услугу «Получение сведений из Центрального каталога кредитных историй о бюро кредитных историй» и выберите «Начать».

- Проверьте данные, которые автоматически загрузятся из вашего профиля.

- Отправьте запрос. Обычно ответ приходит через 1–2 минуты.

- Дождитесь ответа — он поступит в личный кабинет на Госуслугах. В письме будет список БКИ, где хранится ваша кредитная история.

- Теперь необходимо перейти по каждой ссылке: авторизоваться на сайте БКИ через Госуслуги и запросить отчет. По закону дважды в год это можно делать бесплатно. За каждую проверку вне лимита бюро берут в среднем от 300 до 800 рублей.

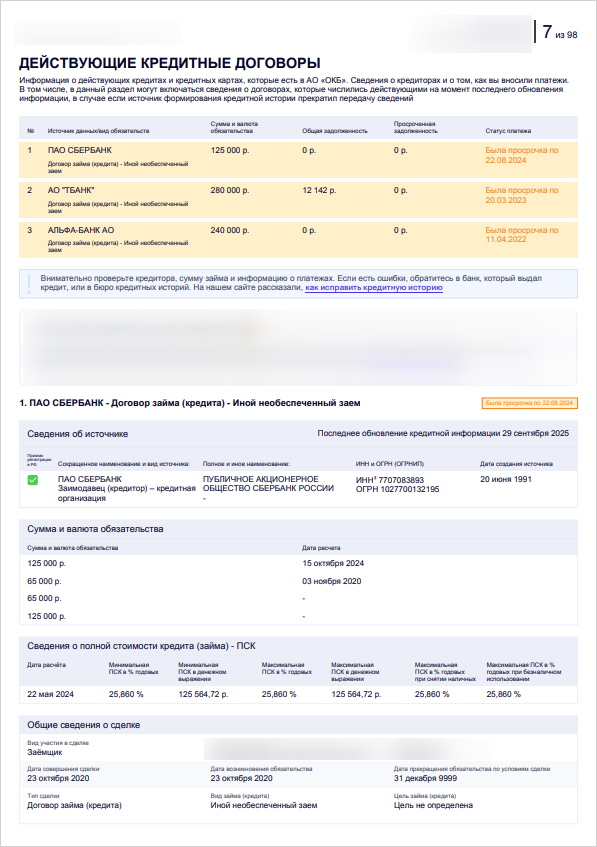

В отчете видны все кредиты и займы в МФО, оформленные за последние 7 лет. Если вы заметите в нем кредит, который точно не брали, это может означать, что вашими персональными данными воспользовались мошенники.

БКИ получают информацию не только об одобренных займах, но и поданных заявках — это помогает отследить неудачные попытки злоумышленников.

Данные в разных бюро могут различаться, поэтому безопаснее — запросить отчеты во всех БКИ из письма на Госуслугах.

В банках и МФО

Справку о действующих кредитах можно запросить разными способами:

- Лично в офисе банка или МФО.

- Онлайн — через личный кабинет на сайте или в мобильном приложении. У крупных микрофинансовых организаций они тоже есть.

- По телефону горячей линии.

Совет: посмотрите историю и пуши в онлайн-банке. В нем могут отображаться все действия, даже отклоненные заявки на кредиты.

Банки и МФО бесплатно предоставят информацию о займах, которые оформлены именно в этой кредитной организации. Через приложения некоторых банков можно заказать полную кредитную историю, но такая услуга будет платной. Банк фактически обратится в БКИ вместо вас и получит единый отчет. Но все это можно сделать самостоятельно и бесплатно — по инструкции, которой мы делились выше.

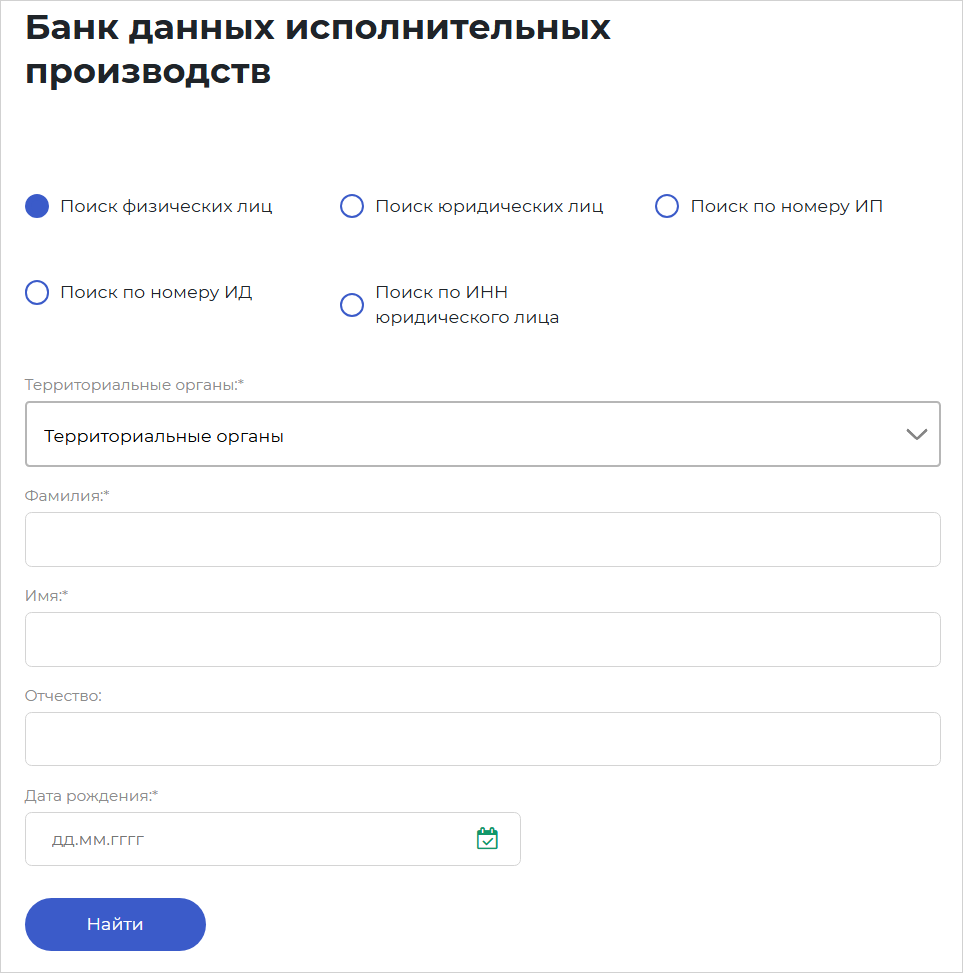

Через сервис ФССП

На официальном сайте приставов работает Банк данных исполнительных производств. Кредиты, оформленные мошенниками, попадают в него только через несколько месяцев просрочки, — когда кредитор обратится в суд и получит исполнительный документ. То есть для отслеживания новых кредитов этот сервис малоэффективен.

Узнать, оформлен ли на вас кредит, можно по ФИО, дате рождения и региону регистрации. Проверка бесплатная, а результаты отображаются в течение нескольких секунд.

Чтобы исполнительное производство не стало сюрпризом, можно подписаться на рассылку от ФССП и получать уведомления. От мошенников они не защитят, но дадут знать, если приставы перепутают вас с двойником должника и по ошибке начнут принудительное взыскание задолженности.

Что делать, если обнаружили мошеннический кредит

Если мошенники оформили на вас кредит или займ:

- Подайте заявление о мошенничестве в полицию. Получите у дежурного сотрудника талон-уведомление.

- Письменно обратитесь в банк или МФО — потребуйте провести проверку и аннулировать чужой долг. К заявлению приложите талон из полиции.

- Соберите доказательства вашей непричастности к кредиту. Это может быть экспертиза подписи на договоре или видеозаписи из отделения банка. Еще подойдут показания свидетелей или справка с работы, подтверждающая, что в момент оформления кредита вы находились в другом месте.

- Если мошенники получили деньги онлайн, сделайте скриншоты личного кабинета с историей операций.

- Запросите у мобильного оператора детализацию звонков и смс в день оформления кредита — так вы докажете, что вы не получали код подтверждения.

- Закажите выписки с банковских счетов, чтобы показать: кредитные деньги вам не поступали.

- Если организация отказывается признать займ мошенническим, обратитесь к финансовому омбудсмену (для споров с МФО) или в Центробанк (для споров с банками). Если жалобы не помогли, можно подать заявление в суд по месту жительства. Пока идет разбирательство, оставайтесь на связи с полицией и кредитором.

Иногда доказать факт мошенничества не удается, и суд все же признает долг законным. В такой ситуации единственный способ не платить по чужому кредиту — оформить банкротство физического лица.

Чтобы пройти через процедуру, необходимо собрать пакет документов, подготовить заявление и главное — подтвердить свою неплатежеспособность.

Если не знаете, с чего начать, проконсультируйтесь у наших юристов. Мы объясним простыми словами, как работает Федеральный закон №

Как избежать мошенничества с кредитом на ваше имя

Проверяйте кредитную историю хотя бы раз в полгода — это бесплатно. В некоторых БКИ можно подписаться на изменения кредитной истории, цена вопроса — 750–950 рублей в год. Тогда вы будете получать уведомления о каждой заявке на кредит или микрозайм.

С 1 марта 2025 года на Госуслугах можно установить самозапрет на кредиты. Тогда все заявки на кредиты и займы от вашего имени будут автоматически отклоняться. Снять запрет можно только через визит в МФЦ или онлайн-запрос, подписанный усиленной квалифицированной электронной подписью (УКЭП).

Соблюдайте базовые рекомендации: никому не говорите коды из сообщений, не передавайте паспортные данные и копии документов третьим лицам, включите двухфакторную аутентификацию на Госуслугах и в интернет-банке.