Тем, кто берет ипотеку, приходится оплачивать услугу страхования. В дальнейшем часто возникает вопрос о том, можно ли вернуть деньги за полис при досрочном погашении или рефинансировании кредита.

В статье расскажем, при каких условиях вернуть страховку реально, как рассчитать сумму к возврату и что делать, если страховщик отказывает.

Содержание статьи

Всё содержаниеМожно ли вернуть страховку по ипотеке

При оформлении ипотеки банки предлагают несколько видов страхования.

В обязательном порядке страхуется имущество — квартира или дом, которые выступают предметом залога. Так банк защищает себя от ущерба недвижимости.

По желанию можно выбрать:

- Страхование жизни и здоровья — на случай смерти или болезни заемщика.

- Страхование титула — защищает от проблем с правом собственности, например из-за мошенничества или ошибок в документах.

Вернуть страховку жизни или титула закон позволяет при досрочном погашении ипотеки либо в течение периода охлаждения — 30 календарных дней с даты оформления договора.

По страхованию имущества вернуть удастся лишь часть премии за неиспользованный период и только если договор прямо предусматривает такую возможность. Отказаться от страховки до закрытия кредита нельзя, поскольку жилье остается в залоге банка.

Страховку получится вернуть в следующих случаях:

- Договор заключен после 1 сентября 2020 года (после вступления в силу поправок, закрепляющих обязанность кредитора вернуть премию).

- Не было страховых случаев и выплат по ним.

- Кредит закрыт полностью в досрочном порядке.

Когда возврат невозможен:

- Если по полису уже были страховые выплаты.

- Кредит погашается строго по графику, без досрочных платежей.

- Договор заключен до сентября 2020 года и в нем прямо не прописан возврат части премии.

Итак, если заемщик досрочно погасил ипотеку, деньги за страхование жизни и титула он получит в полном объеме за неиспользованный период, а по страховке имущества — частично за оставшийся срок.

Как вернуть деньги за страховку по ипотеке при досрочном погашении

Если вы закрыли ипотеку раньше срока, то имеете право вернуть пропорциональную часть страховки за неиспользованный период. Для этого обращайтесь не в банк, а в страховую компанию.

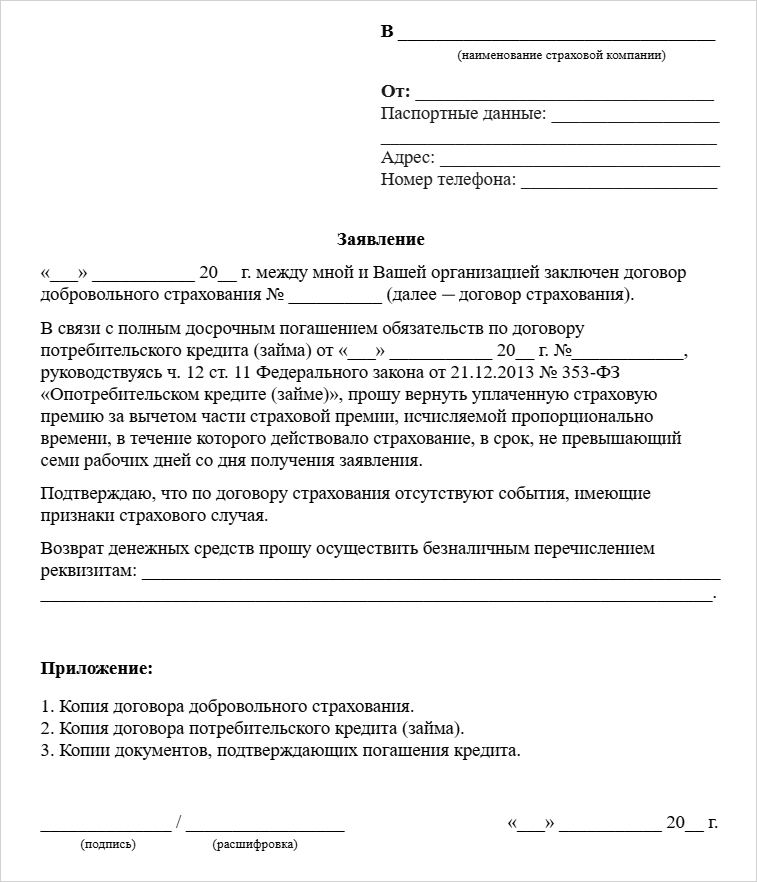

Шаг 1. Написать заявление

Если в страховой компании нет утвержденного бланка (обычно их публикуют на сайтах), можно написать заявление в произвольной форме.

Шаг 2. Собрать документы

Вот минимальный комплект:

- Паспорт.

- Договор страхования.

- Справка из банка о полном погашении кредита.

Шаг 3. Подать заявление

Заявление вместе с документами на возврат можно лично отнести в офис страховой компании, отправить заказным письмом с уведомлением или воспользоваться личным кабинетом на сайте страховой — это самый быстрый и удобный вариант.

Шаг 4. Получить возврат

Страховая должна перечислить деньги в течение 7 рабочих дней после получения полного комплекта документов.

Если по полису уже был страховой случай и произведены выплаты, вернуть деньги за этот период не получится.

Возврат страховки при рефинансировании ипотеки

При рефинансировании ипотеки действующий полис может не подойти новому кредитору, если он не аккредитовал страховую компанию. Поэтому вот что делать при смене банка:

-

Сообщите банку, выдавшему ипотеку, что вы рефинансируетесь в другом.

-

Обратитесь в старую страховую с заявлением на расторжение полиса.

-

Дождитесь возврата пропорциональной части страховой премии за неиспользованный период.

-

Заключите договор страхования в компании, которую рекомендует новый банк.

Если рефинансируете ипотеку в том же банке, полис обычно продлевают автоматически — возвращать деньги и менять страховую компанию не нужно.

Документы в случае рефинансирования стандартные: паспорт, договор страхования, справка о погашении или смене условий кредита, а также уведомление нового банка, если оно требуется.

Сроки возврата — до 7 рабочих дней после получения страховой компанией всех бумаг.

Возврат страховки по ипотеке в льготный период

При оформлении добровольного страхования действует период охлаждения — 30 дней с даты заключения договора. Если за этот срок вы передумали, то вправе вернуть всю сумму страховки. Для этого подайте заявление в страховую компанию — указывать причину отказа не требуется.

Однако учитывайте: отказ от добровольного страхования часто приводит к повышению процентной ставки по ипотеке, так как банк теряет часть защиты от рисков.

Возврат страховки в льготный период не зависит от погашения кредита. Можно вернуть деньги, даже если ипотека не закрыта.

Допустим, заемщик оформил ипотеку и страховку, но через 2 недели решил отказаться от последней. Он подал заявление и получил всю сумму обратно. Хотя банк повысил ставку, клиент согласился — таким образом он избегает расходов на страховку и контролирует свои платежи.

Как рассчитать сумму возврата страховки по ипотеке

Возврат высчитывается пропорционально неиспользованному сроку полиса по следующей формуле:

Сумма возврата = Стоимость полиса × (Оставшийся срок / Общий срок полиса)

Например, полис стоит 24 000 руб. в год. Если ипотеку погасили через 4 месяца, остается 8 месяцев.

24 000 × (8 / 12) = 16 000 руб. — именно столько вернут заемщику.

Если в договоре есть пункт об аквизиционных расходах (затратах страховщика на оформление), их вычитают из суммы возврата.

Нюансы расчетов в разных страховых компаниях могут отличаться, поэтому проверяйте условия в своем договоре.

Возврат страховки в крупных банках: что нужно знать

Каждый крупный банк имеет свои особенности возврата страховки по ипотеке. Приведем несколько примеров.

Сбербанк

Сотрудничает со «СберСтрахованием». Чтобы вернуть деньги, зайдите в приложение или «Сбербанк Онлайн» на сайте, выберите раздел со страховками и подайте заявку на возврат. Сумма может быть рассчитана автоматически или по заявлению клиента.

ВТБ

Работает с компанией «СОГАЗ». Заявку на возврат обычно подают напрямую в страховую, а не через банк. Понадобятся договор ипотеки, полис и заявление о возврате. «СОГАЗ» может учитывать аквизиционные расходы, если это предусмотрено договором.

Альфа-Банк

Сотрудничает со страховой компанией «АльфаСтрахование-Жизнь». Клиент подает заявление с документами; возврат производится пропорционально оставшемуся сроку полиса, если иное не зафиксировано в договоре.

Особые случаи возврата

Возврат страховой премии может быть частичным, если:

Досрочно погашена только часть кредита. Деньги вернут пропорционально уменьшению страховой суммы, если договор относится к видам страхования, где премия считается зависящей от остатка долга, и это внесено в условия.

Предположим, вы взяли ипотеку на 1 000 000 руб. и оплатили страховую премию. Через 2 года досрочно погасили 400 000 руб. Страховая перечислит деньги — например, 40% от уплаченной суммы — за ту часть кредита, которая теперь не застрахована.Есть судебное решение, влияющее на возврат. Если суд признал договор недействительным, например при нарушениях при оформлении, то страховая вернет уплаченную сумму.

Страховка аннулирована по ошибке банка или страховой компании. Представим, что вы досрочно погасили ипотеку и подали заявку на возврат части страховки. Страховая же аннулировала полис из-за ошибки в информации от банка (например, он поздно передал сведения о погашении кредита). В таком случае деньги должны вернуть.

Ипотека переоформлена на другого заемщика, например при продаже квартиры. Первоначальный заемщик может получить возврат части премии за период, когда обязательство уже перешло новому владельцу, если договор страхования это допускает.

В случае смерти заемщика

Если заемщик умер, наследники могут получить возврат части страховой премии при выполнении двух условий: они должны вступить в наследство и исполнить обязательства по ипотеке — полностью или за счет страховой выплаты по риску «смерть заемщика». Обратиться за возвратом следует в течение 3 лет с момента погашения кредита.

К примеру, если дети после смерти родителя вступили в наследство и закрыли кредит досрочно, то могут вернуть часть страховой премии. Банк оформляет переход прав и обязанностей по кредиту на наследников — после этого страховая принимает заявление на возврат.

Всегда внимательно читайте договор и уточняйте условия возврата у банка и страховой компании.

Что делать при отказе страховой компании

Если вы выполнили все условия, но страховая не возвращает деньги, помните, что ваши права потребителя защищены. Придерживайтесь следующего плана.

Шаг 1. Написать претензию

Попросите вернуть деньги письменно. В претензии сошлитесь на ст. 958 ГК РФ, опишите свою ситуацию и сформулируйте требование. Например: «Кредит погашен досрочно 01.05.2023. Прошу вернуть часть страховой премии за оставшийся срок».

Оставьте копию претензии у себя и ждите ответа в течение 15 дней.

Шаг 2. Обратиться к финансовому уполномоченному

Если страховая компания не ответила или отказала, подайте жалобу финансовому омбудсмену через сайт finombudsman.ru, Госуслуги или по почте. Для этого нужны паспорт, договор и копия претензии. Это обязательный этап досудебного урегулирования для последующей подачи иска.

Шаг 3. Подать в суд

Если предыдущие шаги не помогли, направьте в суд исковое заявление, указав все обстоятельства и требование вернуть деньги. Приложите претензию и документы, связанные со страховым полисом.

Суд может взыскать со страховой компании неустойку за нарушение сроков, штраф по Закону о защите прав потребителей, а также расходы на адвоката и госпошлину.