Рефинансирование — это оформление нового кредита на более выгодных условиях с целью закрыть текущие долги или объединить несколько кредитов в один.

Рассказываем, через сколько времени можно рефинансировать кредиты и когда это будет выгодно.

Содержание статьи

Всё содержаниеЧерез сколько месяцев можно рефинансировать кредит

С точки зрения закона рефинансировать кредит можно сразу после получения. Ограничений по «возрасту» договора нет.

Другой вопрос в том, что банки сами диктуют условия. Они требуют, чтобы по текущему кредиту было внесено от 2 до 6 платежей без просрочек. Так они оценивают платежеспособность и добросовестность заемщика.

Обычно банки соглашаются рефинансировать кредиты при соблюдении двух базовых условий:

- Внесено около 2–6 платежей по кредиту, точное количество зависит от банка.

- Кредитная история положительная, то есть нет просроченных долгов — еще непогашенных или в недавнем прошлом.

Некоторые кредиторы не устанавливают минимальный срок для рефинансирования, но предъявляют другие требования. Например, обязывают клиента закрыть старые кредиты еще до даты первого платежа по новому договору или дают на это 60–90 дней.

Когда можно оформить рефинансирование

В общих чертах требования банков к заемщикам, которые хотят рефинансировать текущие кредиты, схожи. В условиях обычно указывают:

- Отсутствие просрочек, в том числе по кредитам, на которые запрашивается рефинансирование.

- Хорошая кредитная история — этот пункт напрямую связан с предыдущим.

- Минимальный остаток задолженности по текущему кредиту. Например, при рефинансировании в Сбербанке остаток не должен быть меньше 10 000 рублей.

- Срок окончания текущего кредита наступит не раньше, чем через 3–6 месяцев.

- «Возраст» текущего займа — от 2 до 6 месяцев.

Сроки и требования крупных банков

Мы проанализировали предложения по перекредитованию в нескольких популярных банках в 2026 году. Вот какие ограничения по срокам они устанавливают:

| Банк | Срок кредита |

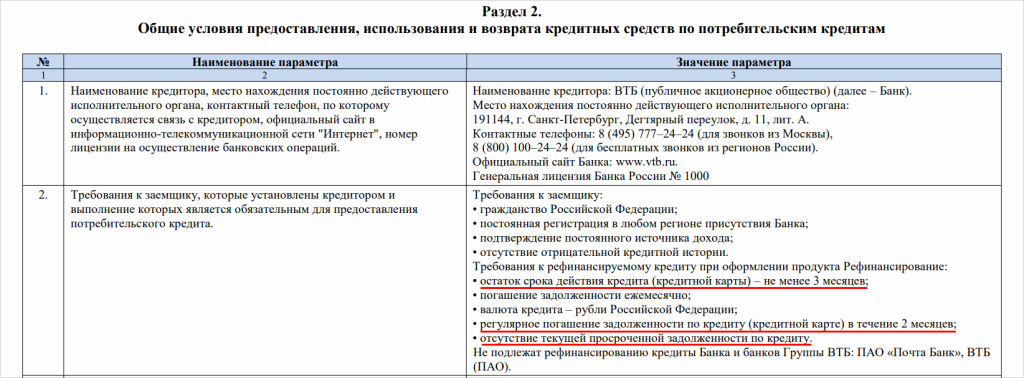

| ВТБ | Оформлен минимум два месяца назад, а до окончания договора осталось не меньше трех месяцев. |

| Локо-Банк | Шесть месяцев — для внутренних кредитов, то есть выданных самим Локо-Банком, и три месяца — для внешних. |

| ПСБ | Рефинансируемый кредит выдан как минимум месяц назад. |

| Сбербанк | Оформлен минимум три месяца назад. Для кредитов, выданных самим Сбербанком, ограничений нет. |

| Т-Банк | Нет требований по минимальному сроку рефинансируемых кредитов. |

Условия в банках периодически меняются. Актуальные требования на момент подачи заявки можно уточнить на сайтах банков, по горячей линии или в отделениях.

Когда выгодно рефинансировать кредит

Смысл рефинансирования в том, чтобы сделать погашение кредитов выгодным. Для кого-то это означает уменьшение процентной ставки и экономию на переплате, для других — уменьшение ежемесячного платежа и снижение долговой нагрузки.

В любом случае, прежде чем подавать заявку на рефинансирование, нужно рассчитать экономию. На сайтах банков есть специальные калькуляторы — они помогают сравнить переплату по текущему и будущему кредитам.

Так вы поймете, станет ли для вас рефинансирование:

-

Выгодным.

-

Бесполезным — выгода будет минимальной или сводится к нулю.

-

Не выгодным, а даже затратным.

Разберемся, в каких случаях рефинансировать кредит выгодно:

-

Ставка по новому кредиту на

1,5–2 пункта ниже, чем по текущему. -

Текущий кредит относительно новый, то есть прошло меньше половины его срока.

Например, вы взяли кредит на 5 лет и решили рефинансировать его через год по более привлекательной ставке — это выгодно. А если решили рефинансировать его через 3 года — это менее выгодно или совсем нерентабельно.

Так происходит, потому что в первые месяцы основная часть платежей уходит на погашение процентов, а не тела долга. Это правило аннуитетных платежей. Если рефинансировать ближе к концу срока, вам придется заново платить проценты — только уже по новому кредиту.

-

Ваша кредитная история стала лучше или Центробанк снизил ключевую ставку. В обоих случаях банки предложат более выгодные условия.

Сколько раз можно рефинансировать кредит

На этот счет ограничений в законе нет. Но и здесь банки вправе установить свои правила. Например, Сбербанк разрешает рефинансировать кредит не больше двух раз.

Обычно банки предъявляют более строгие требования при повторном рефинансировании. Частые перекредитования настораживают, поэтому от заемщиков просят безупречную кредитную историю и стабильный доход. А если банк откажет в рефинансировании, то последующие это увидят и, возможно, тоже не одобрят заявку.

Если действительно появилось выгодное предложение для повторного рефинансирования, убедитесь, что:

-

С момента заключения прошлого договора прошло хотя бы полгода, а лучше год.

-

У вас не было и нет просрочек.

-

Выгода будет весомой даже с учетом дополнительных затрат на страховку и допуслуги.

Если в повторном рефинансировании отказали, причиной может быть плохая кредитная история, несоответствие текущих займов требованиям банка или частые заявки на перекредитование за последнее время.

Особенности рефинансирования ипотеки и автокредитов

Эти виды кредитов отличает наличие залога — квартиры и автомобиля, соответственно. Пока должник не расплатится по кредиту, имущество находится в залоге у банка. В связи с этим есть некоторые особенности перекредитования ипотеки и автокредита.

Через какое время можно рефинансировать ипотеку

Обычно банки соглашаются рефинансировать ипотеку не раньше, чем через полгода после ее оформления. Причем за этот период не должно быть просрочек и смены мест работы — так показывает практика.Ипотеку по семейной и военной госпрограммам тоже можно рефинансировать. Это позволяет снизить ставку или увеличить срок кредитования. Но нужно учитывать индивидуальные условия банка.

При рефинансировании ипотеки обычно требуют:

- Кредитную историю без просрочек.

- Стабильный доход.

- Повторную оценку недвижимости, причем заемщик проводит ее за свой счет.

Остаток долга по кредиту должен быть не больше 80–85% от оценочной стоимости жилья. На время переоформления залога ставку по новому кредиту могут временно повысить на 1–2 пункта, пока объект не перейдет в залог новому банку.

Когда можно рефинансировать автокредит

Автокредит тоже можно рефинансировать, но не раньше, чем через 2–6 месяцев после выдачи. Из плюсов для заемщика: возможность снизить ставку или уменьшить платеж.

Из минусов: возможные дополнительные расходы на переоценку автомобиля, оплату страховки, увеличение общей переплаты из-за продления срока.

Важно учитывать, что со временем стоимость залога (автомобиля) снижается. Если актуальная залоговая стоимость не перекроет расходов на новый кредит, банк откажет в рефинансировании.

Когда нельзя делать рефинансирование

Банки отвечают на заявку отказом, если заемщик или его текущий кредит не отвечают определенным требованиям. Среди частых причин отказа:

- Текущая просроченная задолженность, причем необязательно по рефинансируемому кредиту.

- Негативная кредитная история.

- Маленький остаток задолженности по кредиту — в среднем, меньше 10 000 рублей.

- До конца кредитного договора, по которому планируется рефинансирование, осталось меньше 2–3 месяцев.

- Кредит уже несколько раз рефинансировали или делали реструктуризацию.

Условия рефинансирования отличаются в разных банках. Если вам отказали в одном, попробуйте подать заявку в другой. Но все отказы фиксируются в кредитной истории, поэтому не подавайте во все банки сразу, отправьте максимум 2–3 заявки.

Выводы: когда подавать заявку на рефинансирование

Подводя итог, перечислим, при каких условиях можно подавать заявку на рефинансирование кредита:

- Прошло более

2–6 месяцев с момента оформления кредита. - Нашли предложение со ставкой на

1,5–2% ниже. - Нужно объединить несколько кредитов в один или снизить платеж, чтобы не уйти в просрочку.

- Экономия от рефинансирования перекрывает дополнительные расходы. Например, на страхование по кредиту.

- Есть стабильный доход, который можно подтвердить официально.

- Осталось не менее половины срока договора.

Прежде чем подавать заявку, проверьте кредитную историю, это бесплатно дважды в год, причем в каждом бюро.