Когда вы ведете малый бизнес, деньги почти всегда нужны вчера. Банк может отказать или затянуть решение, а вам нужно быстро, понятно и без лишних условий.

Безопасно ли брать микрозаймы для бизнеса? Как выбрать МФО, обойти грабительские проценты и получить деньги?

В этой статье — коротко и по делу: какие бывают микрозаймы, как их оформлять и на что смотреть в условиях.

Содержание статьи

Всё содержаниеЧто такое микрозаймы для бизнеса

Микрозайм для малого бизнеса — это небольшой целевой займ, который предприниматель или самозанятый может оформить на развитие своего дела. Такие займы выдают не банки, а микрофинансовые организации (МФО).

Размер микрозайма зависит от статуса заемщика:

- Юридическое лицо или ИП могут оформить до 5 млн рублей в микрокредитных (МКК) и микрофинансовых (МФК) компаниях.

- Самозанятым доступны меньшие суммы: до 500 тысяч рублей в МКК и до 1 млн рублей в МФК. Им выдают займы как обычным физическим лицам.

Срок займа: от нескольких дней до года и больше. Деньги можно получить онлайн, но есть МФО, которые требуют визита в офис.

В чем разница между микрозаймом для бизнеса и обычным кредитом:

-

Займ оформляется на ИП, ООО или самозанятого.

-

Требуется подтвердить факт ведения бизнеса: ИНН, выпиской из ЕГРИП, справкой о самозанятости.

-

Предназначены займы для бизнеса, а не на личные нужды.

-

По условиям можно договориться о графике платежей, имуществе под залог, снижении ставки в рамках господдержки.

Легально выдавать деньги гражданам и бизнесу могут только те МФО, которые состоят в официальном реестре Центробанка.

Деятельность МФО регулирует Федеральный закон № 151-ФЗ.

Когда и зачем предприниматели берут микрозаймы

Микрокредит на бизнес может получить любой, кто ведет предпринимательскую деятельность. Это может быть ИП, самозанятый или юридическое лицо (например, небольшое ООО). Главное — чтобы целью получения денег было развитие бизнеса.

Взять микрозайм на бизнес — это быстро, но дорого и рискованно. Обычно предприниматели идут на такой шаг в трех случаях.

Когда деньги нужны срочно. Микрозаймы на развитие бизнеса можно получить в день обращения. Банкам нужно больше времени: чтобы проверить документы предпринимателя и выдать деньги, уходит 2–3 дня — это в среднем.

Компания только начала работать и нет подтвержденного дохода. Тогда микрофинансовая организация может стать альтернативой банку. Особенно если последний требует залог, поручителя или отчетность по доходам бизнеса.

Банки по разным причинам отказывают: молодой бизнес, без залога, отрасль считается рискованной (например, такси, доставка, кафе), или есть просрочки по другим займам. Даже если не согласны с решением, банки редко пересматривают отказ. А микрофинансовая организация может одобрить заявку даже при неидеальной кредитной истории.

Микрокредит на бизнес можно взять в региональных фондах поддержки или на онлайн-платформах, которые агрегируют предложения. Но можно пойти и напрямую — получить деньги через сайт выбранной МФО. Достаточно заполнить заявку, приложить документы, и дождаться, пока деньги поступят на счет или карту.

Но у срочных коммерческих займов есть минусы. Во-первых, выше ставка и штрафы за просрочку. Во-вторых, не все МФО идут на реструктуризацию или рефинансирование долга. В-третьих, 1–2 пропущенных платежей достаточно, чтобы задолженность передали коллекторам. Поэтому оформлять займ стоит, только когда вы точно знаете, что сможете его вернуть.

Микрозайм — это не подушка безопасности, а рычаг для роста. Он может помочь расширить бизнес, пережить сложный месяц или вложиться в новое направление. Но если его брать «на всякий случай» — можно загнать себя в долговую яму.

Есть и альтернативы. Это банковские кредиты, субсидии, поручительства от гарантийных организаций, краудлендинг, и даже инвестиции от партнеров. Но если нужно получить займ с гарантированным одобрением, обратите внимание на государственные МФО и региональные фонды. Там работают с начинающими предпринимателями, а условия мягче, чем в частных компаниях.

Льготные микрозаймы от государства

Государство поддерживает самозанятых и малый бизнес не только грантами или налоговыми льготами, но и через льготные микрозаймы. Их выдают государственные микрофинансовые организации — ГМФО, которые работают в рамках Федерального закона № 209-ФЗ и под контролем Корпорации МСП.

Их задача — помочь предпринимателям, которым сложно получить финансирование в банке, но которые развивают реальный бизнес. Запускают производство, открывают точки продаж, создают рабочие места. ГМФО выдают микрозаймы для малого бизнеса сроком до 3 лет, под ставку от 7% годовых.

Деньги выделяют на конкретные цели: закупку оборудования, аренду, маркетинг, пополнение оборотных средств. После получения микрозайма предприниматель обязан в течение 60 дней подтвердить, что использовал деньги по назначению.

Заявку можно подать онлайн — через платформу МСП.РФ. Это единый цифровой сервис, где собраны все доступные программы поддержки — от займов до поручительств и субсидий. После подачи заявку перенаправят в ваш регион, где ее рассмотрят и назначат индивидуальные условия.

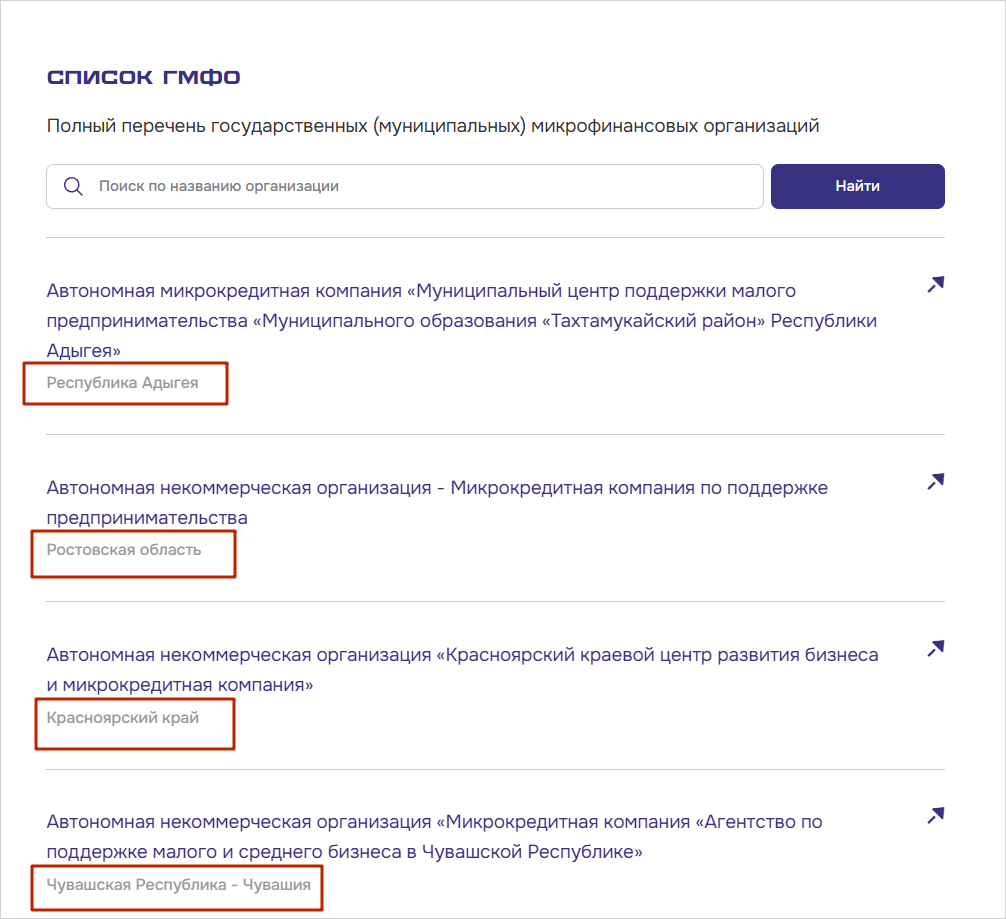

ГМФО есть не везде: они работают в 84 регионах России, их список можно посмотреть на сайте корпорации МСП.

Коммерческие МФО: особенности и риски

Когда предпринимателю срочно нужны деньги, а банки отказали, выручить могут коммерческие микрофинансовые организации. Они требуют меньше документов и специализируются на выдаче быстрых микрозаймов, часто с минимальной проверкой. Поэтому чаще всего займы для бизнеса выдают онлайн именно такие МФО.

Но за скорость приходится платить. В отличие от государственных, в частных МФО высокие ставки — в среднем от 0,3 до 0,8% в день. В сумме это может вылиться в 292% годовых, если просрочить или взять займ на долгий срок.

Просрочка тоже обходится дорого: штрафы начисляются ежедневно, и итоговая сумма долга может вырасти в разы. Если займ оформлен под залог (например, офиса, автомобиля, земельного участка) неуплата приведет к потере имущества.

Все микрофинансовые организации делятся на два типа — МКК и МФК. Разница между ними важна:

| Критерий | МКК (микрокредитные компании) | МФК (микрофинансовые компании) |

| Регион работы | Обычно в одном регионе | По всей России |

| Максимальная сумма займа | До 500 000 рублей — физлицам До 5 млн рублей — ИП и юрлицам |

До 1 000 000 рублей — физлицам До 5 млн рублей — ИП и юрлицам |

| Целевая аудитория (бизнес) | ИП, самозанятые, малый бизнес | Крупные ИП, ООО, юридические лица |

| Требования к заемщику |

Мягкие | Строже: документы, проверка кредитной истории |

| Предложения | Займы без залога, онлайн-оформление | Лизинг, займ под залог, отсрочки |

| Регулирование | Включены в реестр ЦБ | Включены в реестр ЦБ, проходят регулярные проверки |

Для заемщика основная разница между МФК и МКК: в размере микрозайма, возможности онлайн-заявки, скорости одобрения, требуемом пакете документов и географии работы. При этом обе категории МФО обязаны состоять в реестре Центробанка — это минимум безопасности.

Если вы ищете, где получить займ с гарантированным одобрением, то коммерческие МФО чаще всего скажут «да». Особенно если заявка простая и сумма небольшая. Но цена такого гарантированного «да» — это высокая ставка, риск штрафов и возможное взаимодействие с коллекторами при нарушении графика платежей.

Условия и требования для получения микрозайма

Прежде чем брать займы для бизнеса, важно разобраться в условиях. Они зависят от типа МФО, суммы, региона и вашей кредитной истории. Но есть и общие ориентиры, скажем о них.

Ставка — ключевой параметр. В государственных программах через МСП.РФ можно оформить займ от 7% годовых. У коммерческих организаций — до 0,8% в день, а это почти 300% годовых.

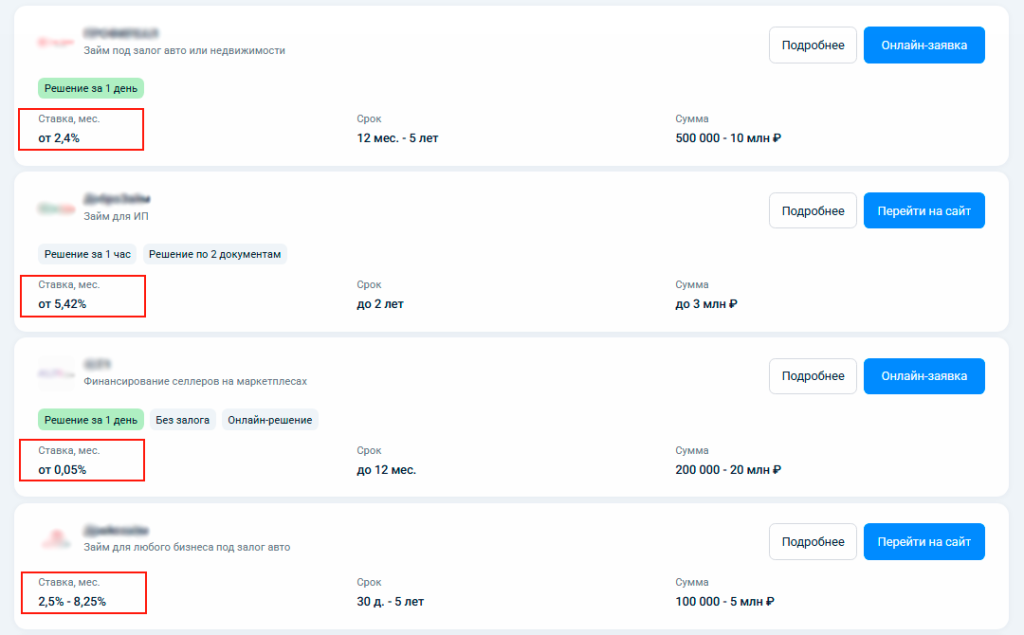

Примеры ставок для бизнеса в различных МФО.

Сумма микрокредита для бизнеса не зависит от формата МФО — в МКК и МФК можно получить до 5 млн рублей. Самозанятые вправе запросить до 500 тысяч и 1 млн рублей соответственно.

Срок микрокредита: от 3 месяцев до 2 лет. Среднее значение по рынку — около 6–12 месяцев. Редко срок превышает 24 месяца, особенно если займ нецелевой или выдан без залога.

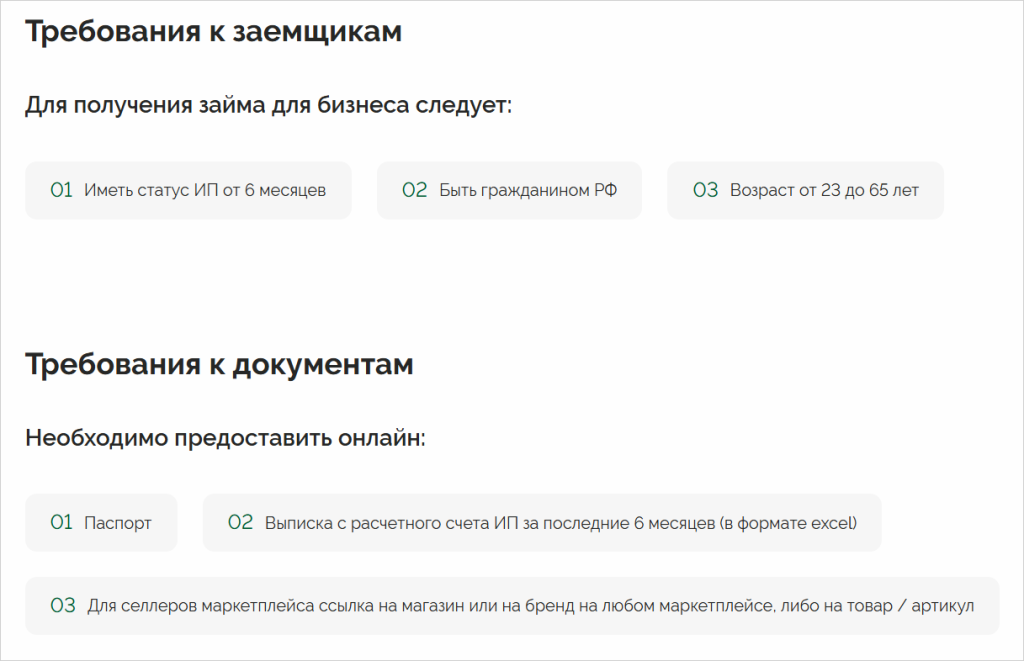

Требования к заемщику:

- Гражданство РФ.

- Возраст — от 21 до 65 лет.

- Регистрация в качестве ИП или самозанятого.

- Минимальный срок работы — от трех месяцев.

- Отсутствие крупных и еще непогашенных просрочек.

Пример требований к заемщикам в одной из крупных МФО.

Комплект документов тоже отличается. Если сумма до 300 000 рублей, может хватить паспорта, ИНН и выписки по счету. Для крупных сумм запрашивают справки о доходах, документы на имущество под залог и бухгалтерскую отчетность. Большой займ не всегда можно взять онлайн, особенно если требуется предоставить залог.

Как получить срочный микрозайм онлайн: пошаговая инструкция

Микрофинансовые организации работают по упрощенной схеме и одобряют заявки онлайн в течение одного дня, а в некоторых случаях — за 5–10 минут. Вот как проходит процедура срочного получения микрозайма — шаг за шагом:

Выберите подходящую МФО. Сравните предложения — особенно ставки, срок микрокредита, сумму, требования к заемщику и регистрацию МФО в Центробанке. Обратите внимание: некоторые компании выдают онлайн-займы без залога, другие — только под залог.

Заполните онлайн—заявку. На сайте выбранной организации укажите основные данные: ФИО, ИНН, контактную информацию, сумму займа, цели использования.

Загрузите документы и подтвердите личность. Понадобится паспорт, ИНН, иногда — подтверждение предпринимательской деятельности. Верификация личности проводится с помощью фото или через Госуслуги.

Получите решение. Предварительный ответ приходит по смс или в личный кабинет. Иногда сотрудники звонят, чтобы уточнить детали или задать вопросы.

Получите деньги. Если заявку одобрят, МФО переведет деньги на карту, расчетный счет или электронный кошелек. Средний срок зачисления — от 5 минут до 24 часов после подписания договора.

Как не попасть на мошенников и не влезть в долги

Микрозайм — это не только про скорость, но и про риски. Особенно если оформлять все в спешке.

Безопасные микрозаймы — те, что выдают государственные организации, МФО с лицензией или подразделения крупных банков. Они считаются безопасными, потому что их работу контролирует Центробанк.

Признаки того, что перед вами мошенники:

- Компании нет в реестре.

- Требуют предоплату перед оформлением микрокредита.

- Обещают 100 % одобрение без проверки документов.

- Предлагают исправить плохую кредитную историю за отдельную плату.

Важно помнить: даже легальные микрозаймы опасны при просрочках. Проценты начисляются ежедневно, и сумма долга быстро растет. А если вы перестанете платить, просроченный займ могут продать коллекторскому агентству. Даже если коллекторы работают в рамках закона, постоянные звонки и личные визиты — неприятный стресс.

Как себя защитить:

-

Если можете не брать микрозайм, не берите — рассмотрите альтернативы.

-

Прежде чем подписывать договор, внимательно его проверьте. Особенно пункты про штрафы и залог.

-

Вовремя вносите платежи, чтобы избежать неустойки. А если не успеваете — предупредите МФО и запросите отсрочку.

Поставьте самозапрет на получение микрозаймов, если опасаетесь мошенников, — это легко сделать на Госуслугах.

Если считаете, что ваши права нарушены, обращайтесь в Банк России или к финансовому омбудсмену.

Можно ли законно списать долги по микрозаймам

Если микрозайм взять легко, то выплатить его с процентами — не всегда. Что делать, если платить нечем?

| Запросить реструктуризацию | Это изменение условий по договору займа. Продление срока, снижение ежемесячного платежа или отсрочка. Но МФО редко соглашаются на такие меры. |

| Получить кредитные каникулы | Отсрочка до полугода, которую обязаны предоставлять по закону. Одно из оснований — снижение дохода на 30% и больше за последние два месяца. |

| Оформить банкротство | Это списание задолженностей, в том числе кредитов, микрозаймов, налогов, обязательств перед контрагентами. Оформить банкротство могут как обычные физлица, так и индивидуальные предприниматели, самозанятые. |

Если накопилось много долгов и платить нечем, поможет банкротство.

На бесплатной консультации в «Финансово-правовом Альянсе» вы получите список документов, необходимых для списания долгов, и пошаговый план действий — его разработают с учетом вашей ситуации.