Налоговый вычет — это часть уплаченного подоходного налога (НДФЛ), которую государство возвращает за лечение, образование и даже за жилье, в том числе взятое в ипотеку.

Рассказываем подробно, кто и как может получить налоговый вычет за проценты по ипотеке.

Содержание статьи

Всё содержаниеНалоговый вычет за проценты по ипотеке

Каждый плательщик НДФЛ, приобретая жилье, может один раз в жизни получить два отдельных вида вычетов — за проценты по ипотеке и покупку самой квартиры.

Имущественный вычет. Его вернут только с 2 млн рублей, потраченных на строительство либо покупку жилья: дом, квартиру, комнату, землю, доли в них, даже если недвижимость стоила больше. Эту сумму умножают на ставку НДФЛ, действующую в период, за который вы получаете вычет.

Например, вы купили жилье за 4 млн рублей, размер НДФЛ — 13%. Значит можете вернуть максимум 260 тысяч рублей (2 млн рублей × 13% НДФЛ).

Имущественный вычет распространяется на несколько объектов. Если в первый раз использовали его не до конца (например, квартира стоила меньше 2 млн рублей), то остаток можно получить при покупке другого жилья.

В сумму строительства и покупки входят затраты на проекты, сметы, стройматериалы, отделку, достройку, проведение к дому электричества, воды, газа и канализации.

Вычет за проценты по ипотеке. Распространяется только на один жилищный объект. 3 млн рублей — максимальная сумма ипотечных процентов, с которой можно получить вычет. Он действует только на фактически уплаченные банку проценты, а не на всю сумму переплаты, которую вам рассчитали при оформлении кредита. Поэтому вычет можно получать каждый год или каждые три года, пока не исчерпаете положенный лимит.

Вычет рассчитывают так: сумму выплаченных процентов умножают на ставку НДФЛ. Если работодатель удерживает с вашей зарплаты 13% НДФЛ, то максимальный налоговый вычет составит 390 тысяч рублей (3 млн × 13%).

Ограничение в 3 млн рублей действует только на ипотеку, оформленную после 1 января 2014 года. Если вы взяли кредит до 2014 года, то можете оформить налоговый вычет на всю сумму выплаченных процентов.

Например, оформили кредит в 2013 году на 25 лет. К 2026 году выплатили 5 млн рублей процентов. На всю эту сумму доступен вычет 650 тысяч рублей. Но учитывать будут доход и НДФЛ только за последние три года до подачи заявления в налоговую, а не за все время с 2013 года.

Сколько можно вернуть за ипотечные проценты

С 2025 года в России действует прогрессивная шкала НДФЛ: чем больше доход, тем выше подоходный налог. От ставки НДФЛ зависит и размер вычетов:

| Доход в год, в рублях | Ставка НДФЛ | Вычет по процентам, в рублях | Имущественный вычет, в рублях |

| До 2,4 млн | 13% | До 390 000 | До 260 000 |

| От 2,4 до 5 млн | 15% | До 450 000 | До 300 000 |

| От 5 до 20 млн | 18% | До 540 000 | До 360 000 |

| От 20 до 50 млн | 20% | До 600 000 | До 400 000 |

| Более 50 млн | 22% | До 660 000 | До 440 000 |

Вы можете получить вычет одновременно и за покупку жилья, и за ипотечные проценты — на одну и ту же недвижимость или на разную. Например, вы купили дом и квартиру. За дом получили имущественный вычет, а за квартиру — вычет по процентам.

Право на возмещение возникает с даты, когда квартиру зарегистрируют в Росреестре. Но подать заявление в налоговую можно только в следующем году. Например, зарегистрировали недвижимость в 2026 году — значит в налоговую сможете обратиться в 2027.

Оформить вычет можно в любой момент, даже после того, как закрыли ипотеку. Ограничений по срокам нет, только по суммам к возврату.

Оба вычета выплачивают максимум за три года, предшествующих подаче заявления. То есть, если обратились в налоговую в 2026 году, то ваши расходы и НДФЛ учтут за 2025, 2024, 2023 годы.

Важно: проценты, с которых можно получить возврат, рассчитывают с первого платежа по кредиту, а не с даты регистрации квартиры в Росреестре. Это выгодно тем, кто покупает жилье в строящемся доме, потому что в таком случае ипотеку начинают выплачивать раньше, чем получают и регистрируют квартиру.

Получая вычет, вы вернете не больше суммы, которую отдали в бюджет. Если сумма вычета за три предыдущих года — 300 тысяч рублей, а НДФЛ за тот же период только 200 тысяч, государство вернет лишь уплаченный налог. Остаток в 100 тысяч рублей перейдет на следующий год.

Разберем на примере: вы взяли квартиру в ипотеку на 20 лет за 6 млн рублей в новостройке в 2023 году и сразу начали выплачивать кредит. Переплата по ипотеке в виде процентов составит 4 млн рублей.

Застройщик передал квартиру в пользование в 2025 году, и вы сразу оформили право собственности. За три года постройки успели внести по ипотеке 1 млн рублей процентов и 2 млн рублей основного долга. Значит, в 2026 году можно оформить вычет по процентам и за покупку жилья.

Налоговую декларацию можно заполнить за 2025, 2024 и 2023 годы. До 2025 года вы платили 13% НДФЛ, а в 2025 году — 15%. Тогда расчет будет такой:

| Год | Доход за год, руб | Ставка НДФЛ | Уплачено налогов, руб | Выплачено банку, руб | Вычет по процентам, руб | Имущественный вычет, руб | |

| Проценты | Основной | ||||||

| 2023 | 2 млн | 13% | 260 000 | 320 000 | 650 000 | 41 600 | 84 500 |

| 2024 | 2 млн | 13% | 260 000 | 320 000 | 650 000 | 41 600 | 84 500 |

| 2025 | 3 млн | 15% | 450 000 | 360 000 | 700 000 | 54 000 | 105 000 |

| Итого | 970 000 | 1 млн | 2 млн | 137 200 | 274 000 | ||

Кто может оформить вычет

Вычеты могут получать только плательщики НДФЛ. Необязательно иметь российское гражданство, достаточно быть налоговым резидентом РФ, то есть находиться в стране 183 и более дней подряд на протяжении года и платить подоходный налог.

К плательщикам НДФЛ относятся:

- Работники по трудовому договору или договору ГПХ (касается только физлиц без ИП и самозанятости). За них налоговые и страховые отчисления делает работодатель либо заказчик.

- ИП на основном режиме налогообложения (ОСНО).

Кому не предоставляют вычеты

Не получится вернуть деньги с процентов или покупки жилья, если вы:

- Приобрели апартаменты. По закону они не считаются жилым помещением.

- Оплатили жилье полностью из чужих средств: государственных субсидий, материнского капитала, военной ипотеки, за счет работодателя.

- Купили недвижимость у взаимозависимого лица, то есть у своего супруга, родителя, ребенка, опекуна, брата или сестры (полнородного или неполнородного) — и других людей и организаций, указанных в ст. 105.1 НК РФ.

- Взяли обычный потребительский кредит на любые цели и потратили его на жилье.

Если для оплаты квартиры или процентов вы использовали чужие средства, но лишь частично, налоговый вычет получить можно — его рассчитают только с суммы, которую потратили из своих средств.

Как получить вычет за проценты по ипотеке

Есть два варианта — обратиться в налоговую или к своему работодателю. Разберемся, как правильно оформить вычет в обоих случаях, чтобы вернуть ипотечные проценты.

Через налоговую

В ФНС подают заявление по упрощенной или стандартной процедуре.

Упрощенная схема. Доступна, если получили право на вычет не раньше 1 января 2020 года.

Не нужно собирать документы самостоятельно, поскольку налоговые агенты (банки, негосударственные пенсионные фонды и другие организации) сами сообщают в ФНС о ваших доходах, уплаченных налогах, кредитах и полагающихся вычетах.

Банки, выдающие ипотеку, как правило, участвуют в обмене информацией с налоговой. Но лучше убедиться, проверив специальный список ФНС.

Если ваш кредитор есть в перечне, то порядок получения возврата такой:

-

После оформления ипотеки банк передает сведения в налоговую.

-

ФНС автоматически формирует предзаполненное заявление на вычет и направляет его в личный кабинет налогоплательщика. Вам нужно просто подождать.

Заявление поступает не позднее 20 марта, если ФНС получили сведения до 25 февраля, либо в течение 20 дней с поступления информации в налоговую после 25 февраля.

-

Проверить его можно в личном кабинете на сайте ФНС. Войдите по логину и паролю либо через Госуслуги. Если нет учетной записи, обратитесь в налоговую за регистрационной картой: там будут указаны данные для входа в онлайн-кабинет.

-

Сформированное заявление появляется в разделе «Вычеты» — «Вычеты в упрощенном порядке».

-

Если информация в заявлении верна, добавьте реквизиты своего банковского счета (карты), на который хотите получить вычет.

-

Подпишите заявление с помощью электронной подписи и отправьте.

-

Дождитесь перевода средств. На это уходит до 40 дней: 30 — на камеральную проверку,

4–7 — на решение налоговой и перечисление денег.

Стандартная схема. Подайте декларацию и копии документов в налоговую по форме 3–НДФЛ. Сделать это можно через Госуслуги, лично в налоговой, в МФЦ или личном кабинете на сайте ФНС:

-

Зайдите в свой аккаунт на сайте налоговой.

-

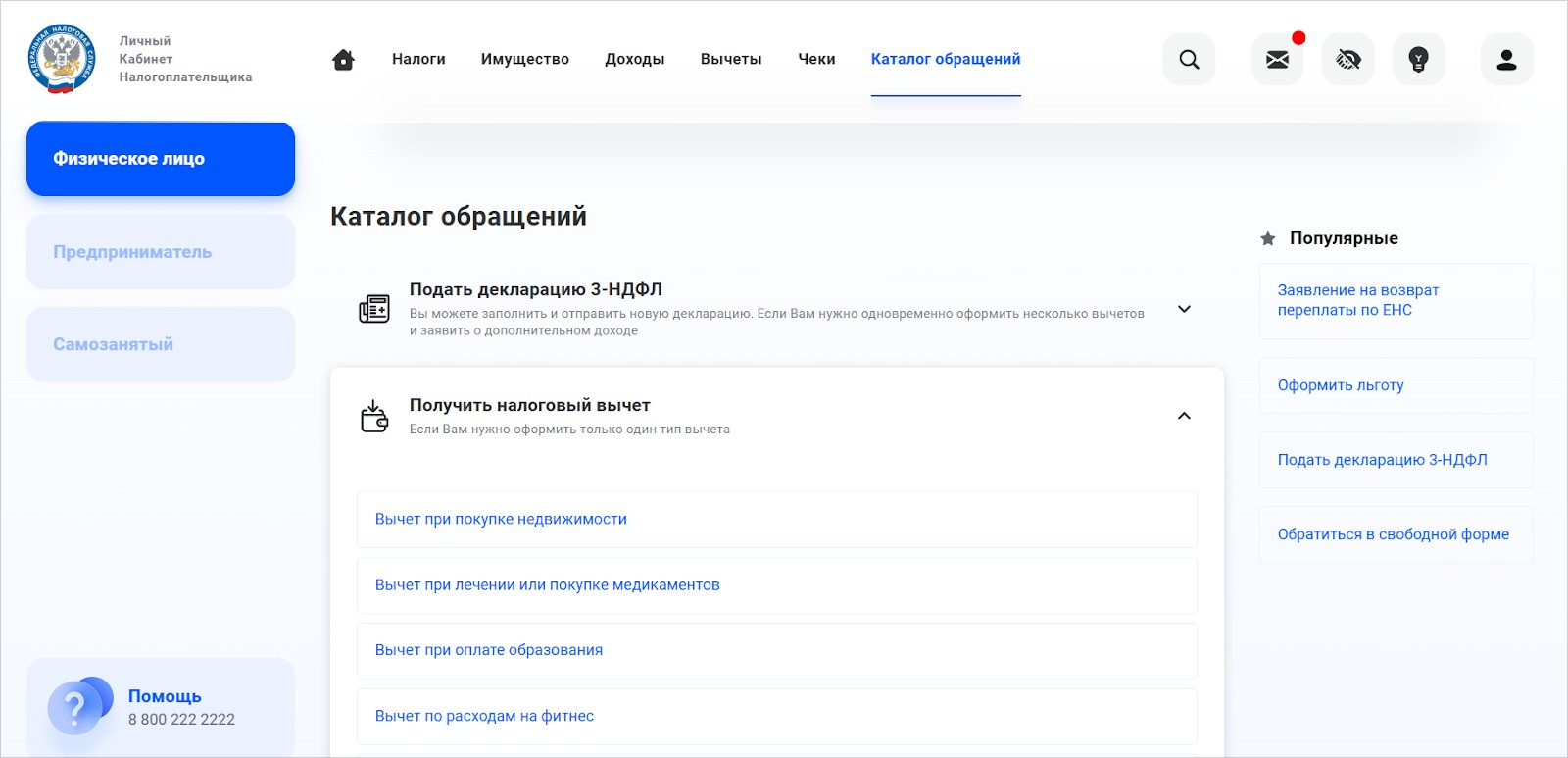

Перейдите в «Каталог обращений» — «Получить налоговый вычет» — «Вычет при покупке недвижимости» либо «Подать декларацию 3—НДФЛ», если у вас несколько вычетов.

-

Заполните все разделы декларации, включая заявление на возврат. Если его не будет, заявление можно подать после проверки документов — онлайн, лично в ФНС либо МФЦ.

-

Приложите отсканированные копии документов. Для получения вычета по ипотеке вам понадобятся:

-

• Договор о покупке или строительстве жилья.

-

• Выписка из ЕГРН о праве собственности.

-

• Акт приема-передачи жилья.

-

• Ипотечный договор с банком, график платежей и справка об уплате процентов.

-

• Платежные документы, которые доказывают ваши расходы на покупку жилья (квитанции к приходным ордерам, банковские выписки, чеки, акты о закупке материалов).

-

• Справка о доходах и налогах в период, за который хотите получить вычет. Можно запросить у работодателя, на Госуслугах или на сайте ФНС.

-

-

Отправьте декларацию и дождитесь ответа.

По стандартной процедуре перечисление денег занимает до 120 дней: 3 месяца — на камеральную проверку и еще месяц — на перечисление средств. Но если заявление на возврат заполнили сразу, деньги вернут быстрее — в течение 3 дней после проверки.

Через работодателя

Вариант доступен для работающих по трудовому договору или договору ГПХ. Работодатель перестанет удерживать с вашей зарплаты НДФЛ и будет выплачивать ее полностью, пока не исчерпается положенный лимит. Для этого предоставьте на работу специальное уведомление из налоговой. Его получают лично в ФНС либо онлайн:

-

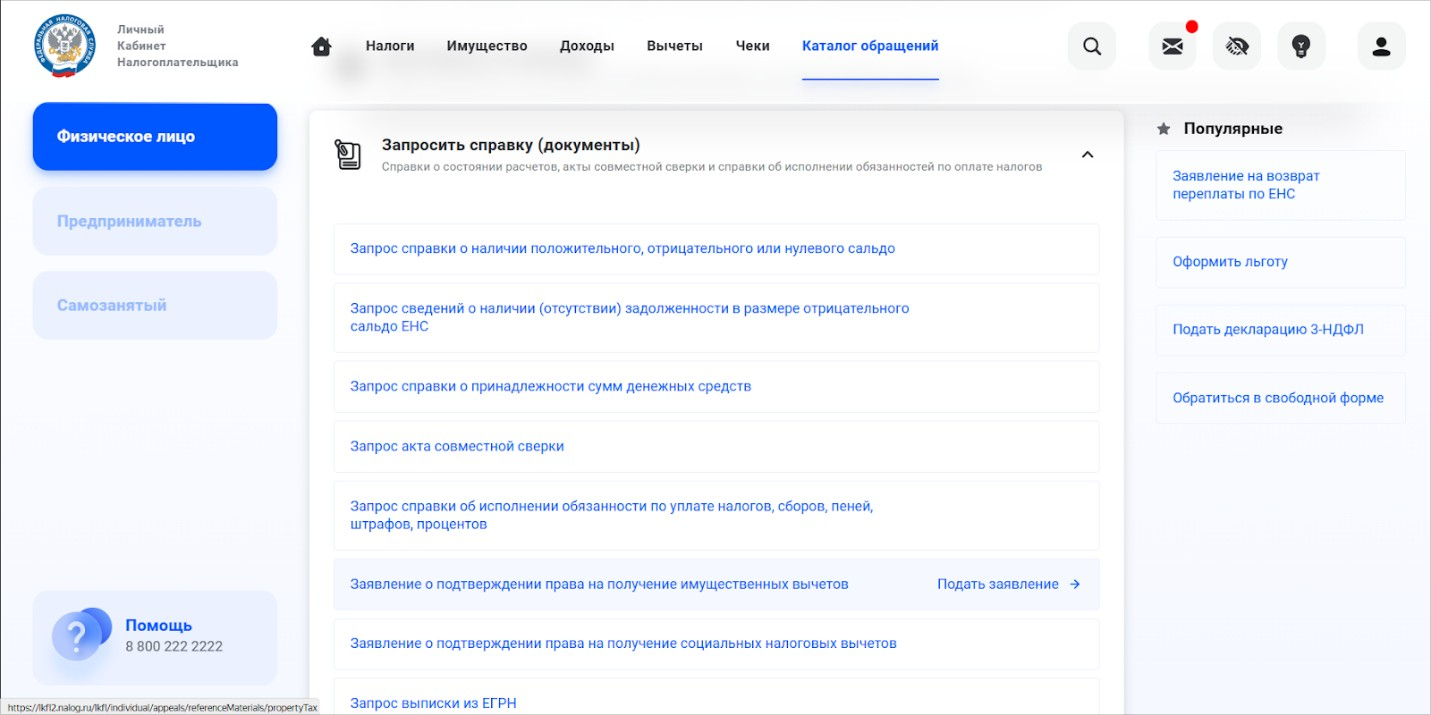

В личном кабинете налогоплательщика перейдите в раздел «Каталог обращений» — «Запросить справку (документы)» — «Заявление о подтверждении права на получение имущественных вычетов».

-

Заполните заявление и приложите к нему копии документов — тех же, что при стандартном оформлении через налоговую.

-

У ФНС будет 30 дней, чтобы проверить информацию и отправить уведомление о праве на вычет.

-

Передайте уведомление в бухгалтерию работодателя.

Такой способ подойдет, чтобы повысить свой стабильный доход на какое-то время и не дожидаться конца года для получения вычетов. Но придется регулярно подтверждать бухгалтерии сумму уплаченных процентов по ипотеке.

Как получить вычет по ипотеке супругам

При покупке недвижимости обоим супругам положен вычет с 2 млн рублей, потраченных на покупку, и с 3 млн рублей, потраченных на ипотечные проценты по одному объекту недвижимости. Сумма возврата зависит от ежегодного дохода и ставки НДФЛ каждого из них.

Например, семья купила квартиру в ипотеку за 10 млн рублей. Каждому супругу положен имущественный вычет с 2 млн рублей, в сумме на двоих — с 4 млн рублей, а также вычет за ипотечные проценты с 3 млн рублей, в сумме на двоих — с 6 млн рублей.

Если оба будут регулярно подавать декларацию в налоговую, а их НДФЛ будет составлять 13%, то на двоих они смогут вернуть максимум 780 тысяч рублей за выплаченные проценты (3 млн × 13% × 2) и 520 тысяч рублей за покупку жилья (2 млн × 13% × 2).

Иногда выгоднее оформить вычеты на одного супруга. Например, на мужа, чтобы жена оставила свое право для крупной покупки в будущем. Либо оба супруга могут оформить имущественный вычет за покупку, а лимит по ипотечным процентам сберечь для более серьезных приобретений, так как его предоставляют только на один объект за всю жизнь.

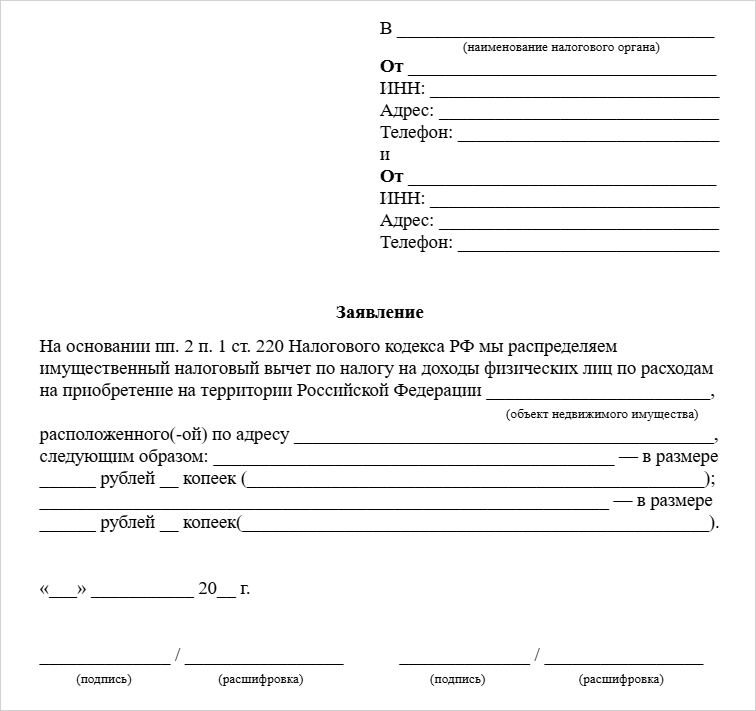

Если жилье стоило меньше 4 млн рублей, супруги на свое усмотрение распределяют, кто и с какой части расходов получит вычет. Например, жена — с 1 млн рублей, а муж — с 2 млн рублей.Оформляют возврат стандартно — через налоговую или работодателя, но к пакету документов также прилагают свидетельство о браке и заявление в свободной форме о распределении вычета между мужем и женой.

Вычет при рефинансировании ипотечного кредита

При рефинансировании ипотеки право на вычет сохраняется. Главное, чтобы в новом кредитном договоре было указано, что это именно рефинансирование, а не обычный потребительский кредит.

Тогда вы, как прежде, сможете подавать заявления на вычет. Его размер будет зависеть от того, сколько процентов вы отдаете по новому договору. Если процентная ставка уменьшилась, а ваш доход остался прежним — налоговый вычет тоже уменьшится.

Когда будете подавать заявление в налоговую, приложите кредитные договоры и справки об уплате процентов от всех банков, чтобы все ваши расходы зачли.

Вычет при досрочном погашении ипотеки

Погашая ипотеку досрочно, вы уменьшаете проценты по кредиту. Значит, вычет тоже станет меньше, потому что его считают по фактически выплаченным процентам. Возврат налога доступен и после закрытия ипотеки, но выгоднее оформлять его до досрочного погашения — тогда сумма вычета будет больше.