Звонки и сообщения с требованием погасить долг обычно вызывают тревогу. В такой момент главное — не паниковать, а разобраться, что это за организация, на каких основаниях она действует и чего от нее можно ожидать по закону.

В этой статье подробно расскажем о коллекторском агентстве ООО ПКО «ЦФП» и о том, как должнику выстроить линию защиты при работе с ним.

Содержание статьи

Всё содержаниеООО ПКО «ЦФП» — что это за организация

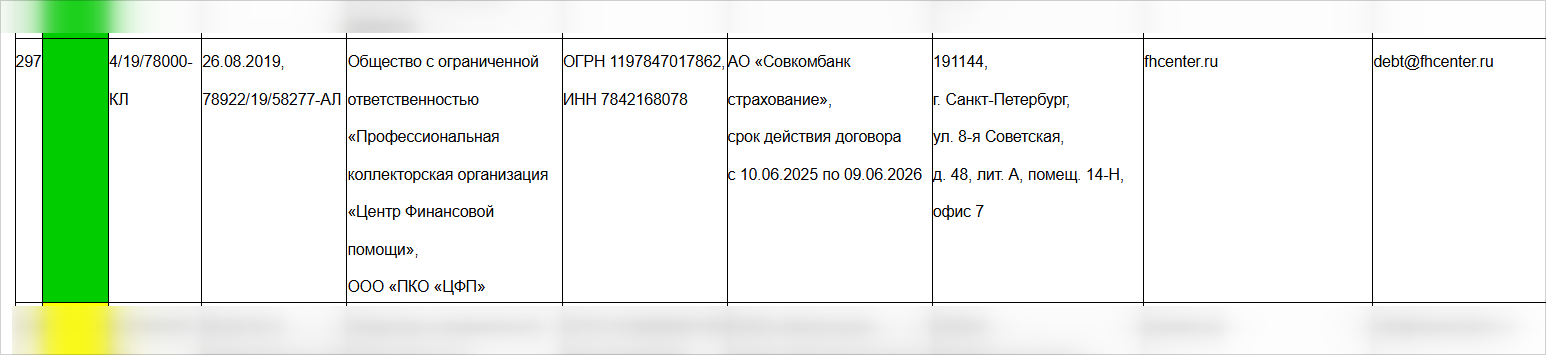

ООО Профессиональная коллекторская организация «Центр Финансовой Помощи» (кратко ООО ПКО «ЦФП») — это коллекторское агентство из Санкт-Петербурга. Компания основана 26 августа 2019 года и специализируется на внесудебном взыскании проблемных долгов физлиц. Деятельность она ведет по всей стране в дистанционном формате.

Наименование компании может ввести в заблуждение. «Центр Финансовой Помощи» не выдает кредиты и не помогает с деньгами. Это профессиональная коллекторская компания, которая работает с проблемными задолженностями и зарабатывает на их возврате.

Главное, что нужно знать о статусе организации, — она включена в официальный реестр ФССП. Это говорит о том, что компания полностью легально занимается возвратом долгов.

Удостовериться в том, что деятельность ПКО — законная, можно на сайте ФССП. Откройте раздел «Сервисы» и выберите «Сведения из государственного реестра профессиональных коллекторских организаций». По названию найдите нужную компанию.

ПКО «ЦФП» в реестре есть (занимает 297 строку) — значит, она действует легально. Если бы компании в списке не было или имелась запись об исключении, любые ее требования были бы незаконны.

Также обратите внимание на цветовой индикатор в первой колонке таблицы. Зеленый цвет, как у «ЦФП», означает, что коллекторское агентство соблюдает закон и не допускает нарушений при взаимодействии с должниками.

Скриншот: fssp.gov.ru

Реквизиты и контакты

Собрали в одном месте основную информацию о компании:

| Полное название | Общество с ограниченной ответственностью Профессиональная коллекторская организация «Центр финансовой помощи» |

| ИНН | 7842168078 |

| ОГРН | 1197847017862 |

| Адрес | 191144, г. Санкт-Петербург, ул. |

| Телефон | |

| Почта | debt@fhcenter.ru |

| Сайт | fhcenter.ru |

С какими кредиторами работает коллекторское агентство «ЦФП»

Организация специализируется на возврате просроченных микрокредитов. Если судить по информации из интернете, в том числе по отзывам должников, можно предположить, что основной партнер ЦФП — микрофинансовая организация МКК «Микроклад». Так ли это на самом деле — под вопросом. Но что еще интересно: юридические адреса обеих компаний расположены в одном здании в Санкт-Петербурге. Что касается размера долгов, то агентство работает с разными суммами — от десятков до сотен тысяч рублей.

Как долг попадает к коллекторам

ПКО «ЦФП» использует две схемы работы.

Агентская схема. В этом случае коллекторы работают от лица первоначального кредитора и представляют его интересы. Деньги, которые вы заплатите, поступают в МФО, а агентство получает комиссию за взыскание. Платежи в такой схеме нужно направлять по реквизитам кредитора.

Цессия (купля-продажа долга). Здесь коллекторское агентство (цессионарий) приобретает у МФО (цедента) право требовать возврат долга и становится кредитором вместо нее. Все обязательства по задолженности переходят к ЦФП, и платить нужно уже напрямую им.

Обе эти схемы законны.

Как узнать о передаче долга

Закон обязывает кредитора сообщить должнику о передаче долга коллекторам. Уведомление должны направить в течение 5 рабочих дней с момента заключения договора.

Кроме того, информация об уступке долга публикуется на Федресурсе и отражается в кредитной истории должника. Вы можете посмотреть свою кредитную историю прямо сейчас — вот пошаговая инструкция по бесплатной проверке.

Если хотите дополнительно убедиться в законности действий взыскателей, напишите запрос в ЦФП. Компания по требованию обязана направить вам копии документов, подтверждающих ее право на возврат проблемной задолженности.

Что ПКО «ЦФП» предлагает должникам

Хотя компания, несмотря на наименование, не выдает кредиты и не сопровождает процедуру банкротства, тем не менее должники могут рассчитывать на помощь. На сайте организации описаны четыре варианта взаимодействия: реструктуризация, частичная оплата, планирование бюджета и даже открытый диалог со взыскателем.

Например, реструктуризация означает, что агентство может согласовать изменение условий погашения — продлить срок возврата долга или уменьшить ежемесячный платеж. Но для ее оформления необходимы веские причины: болезнь, инвалидность, призыв в армию, потеря работы или имущества.

Что касается открытого диалога, то коллекторы рекомендуют не скрываться от кредиторов и взыскателей, а обсуждать разные варианты урегулирования задолженности. Совет хоть и банальный, но рабочий, потому что сами по себе долги не аннулируются и ни через 5, и ни через 10 лет.

Если от неисполненных обязательств и могут освободить, то только в процедуре банкротства физического лица. Но она подходит не всем: нужно подтвердить свою неплатежеспособность, узнать о последствиях процедуры (можно на бесплатной консультации у наших юристов) и пройти через все этапы банкротства, предусмотренные законом.

Что могут делать коллекторы по закону

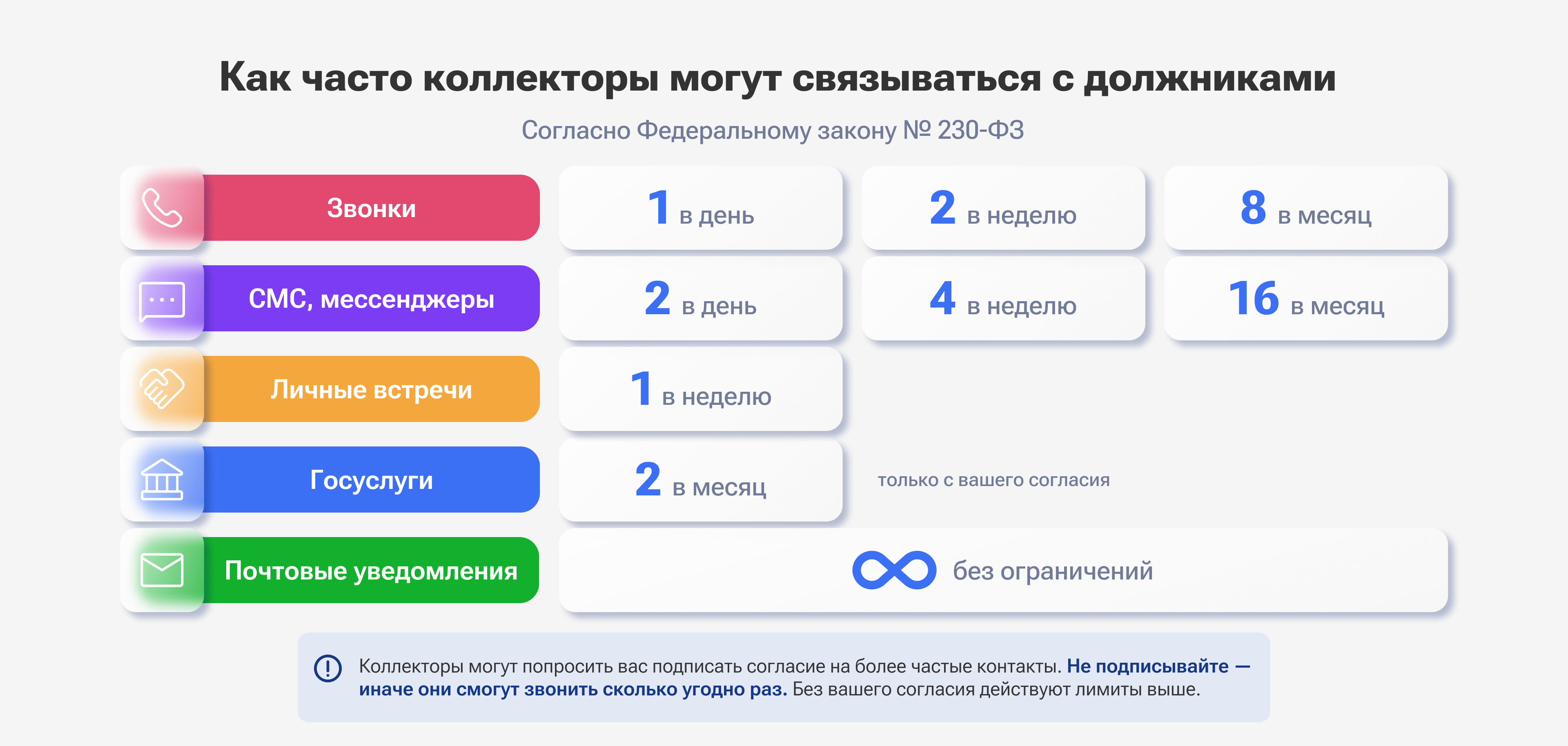

Работу всех агентств по взысканию регулирует Федеральный закон № 230-ФЗ. Он однозначно указывает, как взыскатели могут себя вести, а как — не могут. Например, коллекторы могут лично видеться с должником, но только один раз в неделю. По звонкам тоже есть ограничения: они допускаются один раз в день, два — в неделю и восемь — в месяц. Если коллекторы названивают чаще, это основание для жалобы.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Коллекторы имеют право общаться лишь напрямую с должником. Звонить и писать другим людям (родным, соседям, коллегам) разрешается только при двух условиях, которые должны соблюдаться одновременно:

-

Третьи лица дали свое согласие на взаимодействие, причем дали его в письменной форме.

-

Сам должник разрешил взыскателям обращаться к третьим лицам.

Сами коллекторы не вправе арестовывать счета должников, отнимать имущество или запрещать выезд из страны. Такие полномочия есть только у судебных приставов и только в рамках исполнительного производства.

Что известно о нарушениях «ЦФП»

Несмотря на официальный статус и зеленый индикатор в настоящий момент, в прошлом ПКО «ЦФП» не раз привлекали к административной ответственности за нарушения закона при взыскании долгов, в том числе в делах:

- № А43-16489/2021.

- № А05-1340/2022.

- № А56-73120/2022.

В этих кейсах компанию привлекали к ответственности по статье 14.57 КоАП РФ, связанной с нарушениями прав должников.

Несколько лет назад индикатор категории риска на сайте приставов у ЦФП был красным, что тоже говорило о неоднократных нарушениях. Но, по-видимому, компания пересмотрела свой подход к работе, и действует в рамках, очерченных законом.

Какие отзывы должников о компании

Высказывания о ЦФП на специализированных форумах о коллекторах, в том числе «Финдозор» и «ФинПростор», в основном не содержат резкого негатива.

Должники замечают, что компания ведет себя аналогично большинству других агентств. Встречаются отдельные жалобы на некорректное общение и попытки контактов с родственниками без согласия последних, но у таких отзывов нет подтверждения — мы не можем проверить их достоверность.

Скриншот: findozor.net

Скриншот: findozor.net

Куда жаловаться, если коллекторы превышают полномочия

Если сотрудники какого-либо агентства не соблюдают закон — звонят по ночам, накручивают проценты, беспокоят родственников, — вы можете и должны обращаться в контролирующие органы.

ФССП. Это главная организация, контролирующая деятельность агентств по взысканию. Именно ФССП ведет реестр профессиональных взыскателей и обрабатывает жалобы на их действия. Подать обращение можно на сайте приставов, в ближайшем отделении ведомства или отправить почтой. Приложите детализацию звонков, аудиозаписи разговоров, скриншоты сообщений.

Полиция. Если взыскатели какого-либо агентства угрожают, портят ваше имущество или вымогают деньги, это может попадать под действие уголовного закона. Обратитесь лично в дежурную часть или вызовите наряд по телефону 102.

Прокуратура. Это контролирующий орган, который может провести проверку и принять меры прокурорского реагирования. Отправьте заявление через сайт или обратитесь лично в региональный отдел.

Роскомнадзор. В эту инстанцию стоит обратиться, если взыскатели разглашают ваши личные данные посторонним людям. Направить обращение можно через общественную электронную приемную.

Как перестать взаимодействовать с ПКО «ЦФП»

Любой должник имеет право не общаться с коллекторами. Чтобы отказ был официальным, достаточно отправить в компанию соответствующее заявление — оставляем образец и рекомендации по его заполнению. Правда, это разрешается сделать только через 4 месяца после возникновения просрочки, но не раньше. Заявление можно отправить «Почтой России» заказным письмом, запросив уведомление о вручении.

Однако помните: отказ от общения с коллекторами избавляет от неприятных контактов, но не от обязательств перед кредиторами. После подачи заявления долг остается, и погашать его все равно нужно.

Что будет, если не платить агентству «Центр Финансовой Помощи»

Игнорирование долга и требований коллекторов не решит проблему, а только усугубит ее.

Долг продолжит расти. Даже после продажи кредита начисление процентов и неустоек может продолжаться до установленных законом пределов. По микрозаймам максимальный размер начислений — 130% от суммы основного долга, с 1 апреля 2026 года он уменьшился до 100%.

Дело может дойти до суда. Если досудебные меры не привели к результату, ПКО «ЦФП» вправе обратиться в суд. Чаще всего взыскатели используют упрощенную процедуру — получение судебного приказа. Суд выдает исполнительный документ без вызова сторон, и если вы не оспорите его в течение 10 дней, дело передадут приставам.

Начнется исполнительное производство. Судебные приставы начинают принудительное взыскание: арест счетов, удержание до 50% из зарплаты и пенсии, реализацию имущества, запрет на поездки за границу.

Испортится кредитная история. Информация о просрочке и передаче долга коллекторам хранится в БКИ до 7 лет.

Если не можете погасить долги перед банками и коллекторами, а реструктуризации уже давно не помогают, проконсультируйтесь с юристом по банкротству. В нашей компании это бесплатно и ни к чему не обязывает.

Юрист внимательно вас выслушает, разберется в ситуации и честно скажет — подходит ли ваш случай под банкротство и что нужно сделать для решения долговых проблем.