Банкротство разработано, чтобы помочь людям, столкнувшимся с неподъемными долгами. Но оно не страхует от новых расходов, которые возможны после процедуры. Сломалась машина, нужны деньги на ремонт или лечение — ситуации разные, но если накоплений нет, выходом остается новый кредит.

Закон не запрещает оформлять займы после банкротства. Проблема в другом: банки видят кредитную историю и поэтому отказывают в заявках. Но есть несколько способов получить одобрение.

Рассказываем, какие шансы оформить кредит сразу после банкротства, в каких банках его можно взять и почему помощь кредитных доноров — плохая идея.

Содержание статьи

Всё содержаниеДадут ли кредит после банкротства физического лица

Да, после процедуры дадут кредит в банке или займ в микрофинансовой организации (МФО). Само по себе банкротство физических лиц не влечет автоматического запрета на кредиты.

В Федеральном законе № 127-ФЗ, где прописаны правила процедуры, нет никаких ограничений на получение новых займов: ни по сумме, ни по срокам. Гражданину, оформившему банкротство, достаточно в течение следующих пяти лет предупреждать потенциальных кредиторов о недавней процедуре. Но они узнают об этом и без уведомления — по его кредитной истории.

У недавнего банкрота даже больше шансов на одобрение заявки, чем у должника, и вот почему:

-

Во-первых, на последнем заседании по делу о банкротстве гражданин получает определение о завершении процедуры и освобождении от дальнейшего исполнения требований кредиторов. Простыми словами — определение о списании долгов. Это значит, что в его кредитной истории больше нет записей о текущих просроченных платежах.

-

Во-вторых, у гражданина, оформившего банкротство, — нулевой показатель долговой нагрузки (ПДН). Следовательно, всю свою зарплату он тратит как хочет, а не отдает на погашение задолженностей.

Теоретически банк с большей вероятностью выдаст кредит недавнему банкроту, у которого нет других долгов, чем заемщику с

3–5 действующими займами, на которые уходит40–50% от его заработной платы.

Как долго после банкротства нельзя взять кредит

В законе нет ограничений: заявку на новый кредит можно подать в любой момент — даже на следующий день после завершения процедуры банкротства. Понятно, что делать так не стоит. Чем больше времени пройдет между последним заседанием суда и обращением за кредитом, тем лучше. И дело не столько в шансах на одобрение, сколько в разумном подходе к финансам. Новые кредиты — это новые долги. Возможно, после процедуры банкротства логично дать себе время восстановиться финансово, прежде чем снова брать займы.

Какой будет кредитный рейтинг после банкротства

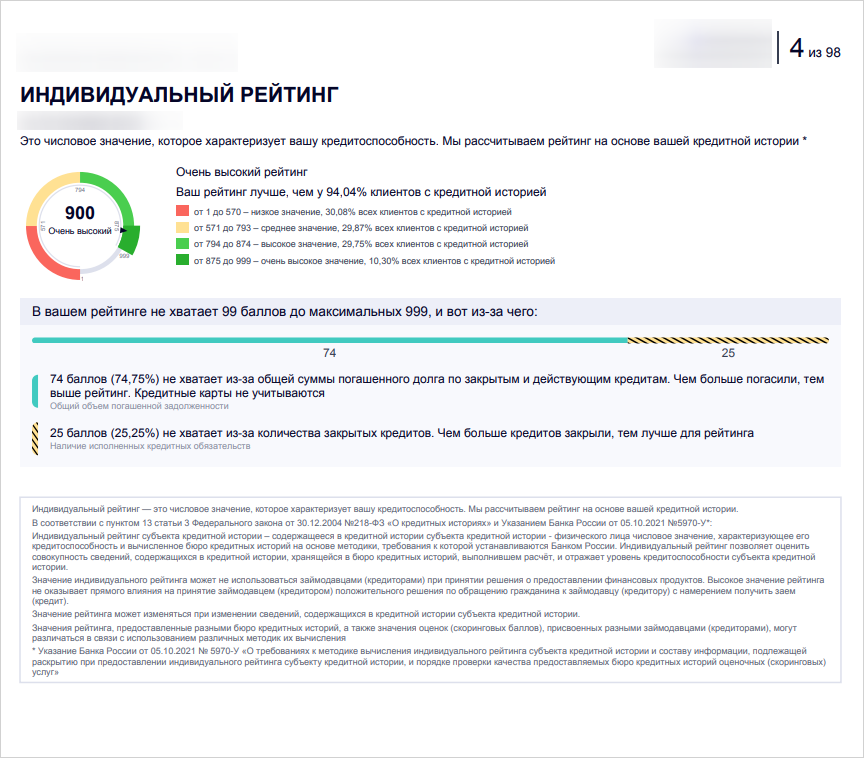

Персональный кредитный рейтинг (ПКР) — это показатель кредитоспособности. Он выражается в цифрах от 1 до 999. И чем надежнее заемщик в глазах банков, тем выше этот показатель. Обычно рейтинг указывают на первой или второй странице отчета о кредитной истории.Шкала кредитного рейтинга:

| От 1 до 570 | Низкое значение, поэтому банк вряд ли одобрит кредит |

| От 571 до 793 | Среднее значение — займ могут одобрить, но скорее всего, только небольшую сумму или под высокий процент |

| От 794 до 874 | Высокое значение, а значит, хорошие шансы получить кредит на выгодных условиях |

| От 875 до 999 | Очень высокое значение, с которым банки охотно одобряют кредиты по выгодным ставкам |

Но банки «не одним рейтингом едины». Когда они получают заявку на кредит, то проверяют и другие факторы. Ключевые из них — сколько вы официально зарабатываете и как долго работаете на одном месте.

Само по себе завершенное банкротство не влияет на кредитный рейтинг. Да, в истории появится запись о процедуре, но цифры ПКР от этого не изменятся — ни вверх, ни вниз. Показатель останется таким, каким был.

Но вот что интересно: чем дальше по времени уходят старые долги, тем меньше они влияют на рейтинг. Для банков это тоже важно: была просрочка месяц назад или год назад — это две большие разницы.

Вернуть высокий кредитный рейтинг можно через год-полтора после банкротства

Помощь в получении кредита после банкротства

Если у вас нет официального трудоустройства или банки отказывают в кредитах по другим причинам, можно обратиться за помощью. В 2026 году недавним банкротам доступны услуги кредитных брокеров и доноров, а также частных инвесторов.

Главное — не попасться на удочку мошенников. Особенно тех, кто обещает «исправить кредитную историю». Улучшить ее можете только вы сами — временем и аккуратными платежами. Любые предложения мгновенно обновить или обнулить кредитную историю за деньги — это обман.

Услуги кредитного брокера

Кредитный брокер — это посредник между вами и банком. Он ищет подходящие предложения, собирает документы и помогает правильно оформить заявку. Услуги брокера могут пригодиться не только банкроту, но и обычному заемщику, которому по непонятной причине отказывают все банки подряд.

Брокеры работают не бесплатно — за свою помощь они берут комиссию. У крупных компаний это от 20–25 тысяч рублей или до 5–10% от суммы, одобренной банком.

Плюс большинство посредников заточены под крупные суммы — например, ипотеки и автокредиты. Получить небольшой потребительский кредит сразу после банкротства они вряд ли помогут. Те же самые действия: посмотреть предложения банков, собрать документы, подать заявку — можно выполнить самостоятельно.

Помощь кредитного донора

Кредитный донор — это человек с идеальной кредитной историей, который оформляет кредит на себя и передает деньги клиенту. Разумеется, за такую помощь он получает вознаграждение.

Поскольку вносить платежи по кредиту должен сам донор, он подписывает с клиентом отдельный договор. А если должник перестает платить, идет с этим договором в суд и взыскивает деньги.

Важный момент: официально такой профессии не существует. Законов, регулирующих деятельность доноров, тоже нет. Больше того — в кредитных договорах некоторых банков есть прямой запрет на оформление займов в интересах третьих лиц. Поэтому кредитное донорство по сути нелегально.

В теории донор может оказать помощь в получении кредита даже заемщику с минимальным рейтингом. Но на практике вряд ли возьмется — слишком рискованно. Если в кредитной истории человека много просрочек, есть вероятность, что с новым займом он тоже не справится, а разбираться с последствиями придется самому донору.

Для заемщика это тоже рискованная история. Классический сценарий: донор требует предоплату, получает деньги и сразу исчезает. Еще один минус — высокая комиссия: за свою помощь доноры берут до 20–25% от суммы кредита.

Поэтому совет: если дошло до того, что кредит можно получить только через постороннего человека, лучше попросить о помощи родственников или друзей. Так вас точно не обманут и не заберут четверть суммы за услугу.

Займы от частного кредитора

Частные кредиторы — это люди, которые дают в долг по расписке или договору займа. Часто они представляются «простыми людьми, готовыми помочь с деньгами после банкротства или человеку с плохой кредитной историей». У нас есть отдельный материал, как искать таких «простых людей».

Большинство объявлений «дам в долг» публикуют мошенники. Реальные частные кредиторы устанавливают ставки под

Обращаться за помощью к таким людям опасно. Особенно после банкротства, когда человек только избавился от долгов и давления со стороны кредиторов. Фактически это означает вернуться к той же ситуации, от которой совсем недавно помогли юристы по банкротству.

Если вы только планируете банкротство и хотите знать, к каким последствиям может привести процедура, поговорите с юристами «Финансово-правового Альянса».

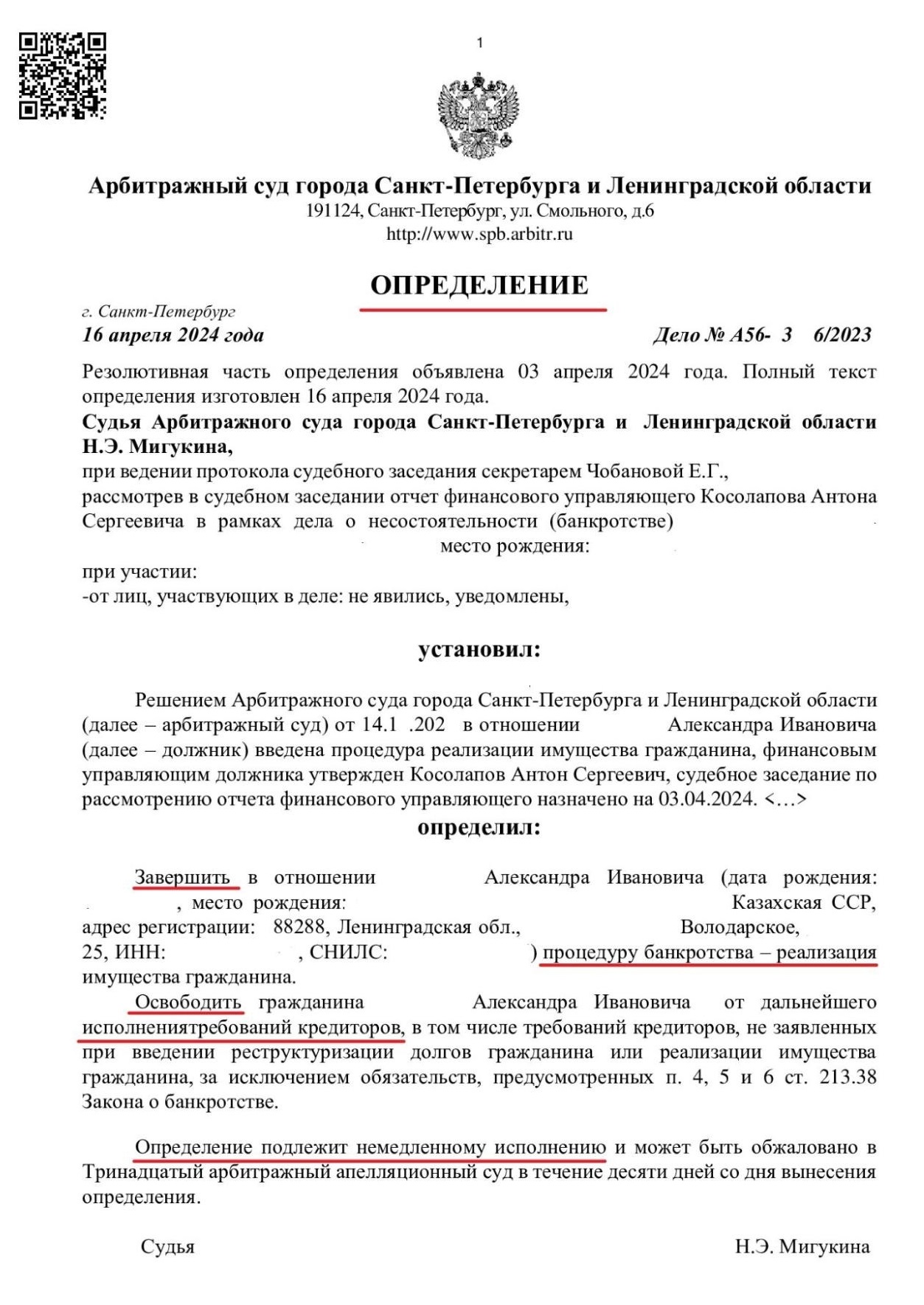

На бесплатной консультации наши юристы ответят на все вопросы: разберут вашу ситуацию и честно скажут, подходит ли вам банкротство. И если да — сразу составят пошаговый план действий и возьмутся за дело, чтобы через несколько месяцев передать вам определение, освобождающее от долгов.

Так выглядит документ, который ставит точку в истории с долгами. Его уже получили тысячи наших клиентов.

Самостоятельно — в банке

После банкротства в кредитной истории не будет записей о текущих просрочках, но кредитный рейтинг останется низким. Повысить его — ваша главная задача на ближайшее будущее. Расскажем, что можно предпринять.

Воспользоваться специальной программой улучшения кредитной истории. Такие есть, например, у Совкомбанка и МТС Банка. Они подходят в том числе заемщикам, прошедшим процедуру банкротства физических лиц. В рамках программы банк выдаст кредитную карту с минимальным лимитом, по которой необходимо своевременно вносить платежи.

Не копить новые задолженности. Например, по коммунальным услугам или алиментам. Еще — не оформлять микрозаймы, даже если срочно нужны деньги. На это есть минимум две причины:

- Первая — это огромный процент, достигающий 292% годовых (максимум, разрешенный законом).

- И второй — частые обращения в МФО делают заемщика еще менее привлекательным клиентом для банков. Почему так происходит, мы подробно разбирали в отдельной статье.

Привести поручителя или созаемщика. Тогда шансы на одобрение кредита будут выше. Главное — чтобы у поручителя была хорошая кредитная история и подтвержденный доход.

Предложить имущество в залог. Что подойдет: автомобиль, земельный участок, другое ценное имущество. Когда банк получает залог, он меньше рискует и поэтому с большей вероятностью одобрит кредит, даже если после банкротства прошло еще мало времени. Но есть и риски: если образуется просроченная задолженность, банк сможет обратить взыскание на залоговое имущество — и погасить кредит за его счет.

Какие банки выдают кредиты после банкротства

У недавнего банкрота есть шансы получить кредит в следующих банках:

- Совкомбанк и МТС Банк — в этих банках действуют специальные программы для улучшения кредитной истории.

- Ренессанс Банк, судя по отзывам, лояльно относится ко всем категориям клиентов, в том числе после банкротства.

- Т-Банк и «Русский Стандарт» выдают карты даже с плохой кредитной историей. Правда, с небольшим лимитом. Но этого хватит, чтобы постепенно улучшить кредитную историю после процедуры.

- Почта Банк рассматривает заявки от банкротов в индивидуальном порядке, поэтому есть шансы на одобрение.

- Альфа-Банк, ВТБ и другие.

Какие банки не обращают внимания на кредитную историю

Таких банков в России нет, все организации проверяют кредитную историю потенциальных клиентов. Другое дело, что одни банки не хотят работать с заемщиками, у которых были просрочки в течение последних пары лет, а другие — ничего против не имеют и готовы одобрять даже крупные суммы.

Каждый раз, когда банк проверяет кредитную историю физического лица, в ней появляется отметка

Какие займы одобряют после процедуры

Как только процедура банкротства завершится, гражданин может подавать заявки на любые займы, в том числе ипотечные. Конечно, крупный кредит вряд ли одобрят даже те банки, которые лояльно относятся к банкротам. Но можно начать с кредитной карты, по которой будет небольшой лимит. Например, до

Важный момент: сразу после банкротства не стоит рассылать заявки во все банки подряд — это может насторожить кредиторов.

Отказы в займах попадают в кредитную историю и негативно на нее влияют

Можно ли взять кредит в Сбербанке после банкротства

Короткий ответ: да, можно. В 2024 году один из членов правления Сбербанка рассказывал: когда поступает заявка на кредит от недавнего банкрота, то при рассмотрении учитываются жизненные обстоятельства. Если заемщик перестал платить из-за потери работы или проблем со здоровьем, оформил банкротство, а сейчас у него есть официальное трудоустройство и стабильный доход, для отказа нет оснований. У такого заемщика есть все шансы получить кредит в Сбербанке.

Почему банки отказывают в кредите после банкротства

Собрали в таблице частые причины, по которым банки не выдают кредиты после банкротства, и способы их решения.

| Причина отказа | Что можно сделать |

| У заемщика нет официальной работы | Можно предоставить справки об альтернативных доходах. Например, о получении социальных выплат или справку о доходах на самозанятости — после банкротства можно регистрироваться в качестве самозанятого или предпринимателя. |

| Низкий кредитный рейтинг | Его можно повысить, если поучаствовать в программе по улучшению кредитной истории, купить товар в рассрочку или получить кредитную карту с небольшим лимитом — и своевременно гасить задолженности. |

| Не дают кредит конкретно из-за банкротства | Такое возможно, если заемщик не сообщил кредитору о недавней процедуре — решил умолчать об этом в заявке. Банк все равно узнает эту информацию, когда запросит кредитную историю. В такой ситуации единственный выход — обратиться в другой банк. |

Главное — как банкроту взять кредит

- Не запрашивать сразу после банкротства большие суммы, а начинать с небольших потребительских кредитов или кредитных карт.

- Не обращаться к частным кредиторам и кредитным донорам: большинство из них — мошенники.

- Не скрывать факт банкротства — кредиторов необходимо уведомлять о пройденной процедуре в течение следующих 5 лет.

- Постепенно улучшать кредитную историю. Возможно, на это уйдет год-полтора.

- Чтобы повысить шансы на одобрение кредита, найдите поручителя — им может быть друг, родственник или просто знакомый с хорошей кредитной историей и подтвержденным доходом.