Рефинансирование и использование материнского капитала — два способа уменьшить сумму переплаты по ипотеке и быстрее освободиться от обязательств перед банком. Одно не исключает другое: рефинансировать можно и ипотеку, на которую был потрачен маткапитал. Расскажем, как устроена эта процедура, в чем ее особенности и во всех ли банках доступна.

Содержание статьи

Всё содержаниеМожно ли рефинансировать ипотеку с материнским капиталом

Да, рефинансирование ипотеки с материнским капиталом стало возможно с 2021 года благодаря постановлению Правительства РФ № 603. Оно устранило формальные барьеры, и теперь процесс мало отличается от рефинансирования ипотеки без маткапитала.

Обязанность оформить жилье, приобретенное с использованием маткапитала, в общую собственность семьи с определением размера долей сохраняется. Но еще одно изменение (поправки, внесенные законом № 195-ФЗ) позволило с июля 2025 года выделять доли без согласия залогодержателя, то есть до снятия обременения с недвижимости.

Остальные требования, связанные с органами опеки, порядком выделения долей и предельных сроков их регистрации — не позднее 6 месяцев после полного погашения ипотеки и снятия обременения — продолжают действовать.

Банки по-прежнему имеют право отказать в рефинансировании, но если такое происходит, причины кроются во внутренних регламентах.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Какие банки рефинансируют ипотеку с материнским капиталом

Заявки на рефинансирование ипотеки с материнским капиталом принимают все крупные кредитные организации, включая Сбер, Т-Банк, ВТБ, Альфа-Банк, Газпромбанк. Однако конкретные требования в каждом из них могут отличаться.

Решение принимается с учетом разных факторов. Среди частых оснований для отказа:

- Плохая кредитная история.

- Недостаточный уровень доходов.

- Несоответствие залогового имущества.

- Ошибочные или заведомо ложные данные в заявке.

Если доли на детей уже выделены, рефинансировать ипотеку будет сложнее. Это риск для банка, ведь в случае проблем с возвратом кредита он не сможет реализовать такой залог. Но каждый случай индивидуален: учитывают размер долей, возраст детей, оценку ликвидности.

Небольшие банки, особенно в регионах, могут проявлять еще бòльшую осторожность из-за отсутствия достаточного опыта работы с материнским капиталом.

Если политика банка допускает рефинансирование ипотеки, которую он же и оформил, зачастую это выгоднее, чем искать другого кредитора. Основные преимущества:

-

Текущему банку хорошо известны история кредита и портрет заемщика, поэтому легко оценить его надежность.

-

Не требуется снимать обременение и оформлять его заново в другом банке. Это экономит не только время, но и деньги на возможных комиссиях и плате за оценку недвижимости.

Обращаясь за рефинансированием в сторонний банк, выясните:

- Принимаются ли ипотечные кредиты с использованным материнским капиталом?

- Какие документы требуются?

- Необходим ли план по выделению долей и в какие сроки?

- Можно ли оформить в залог недвижимость с уже выделенными долями несовершеннолетним?

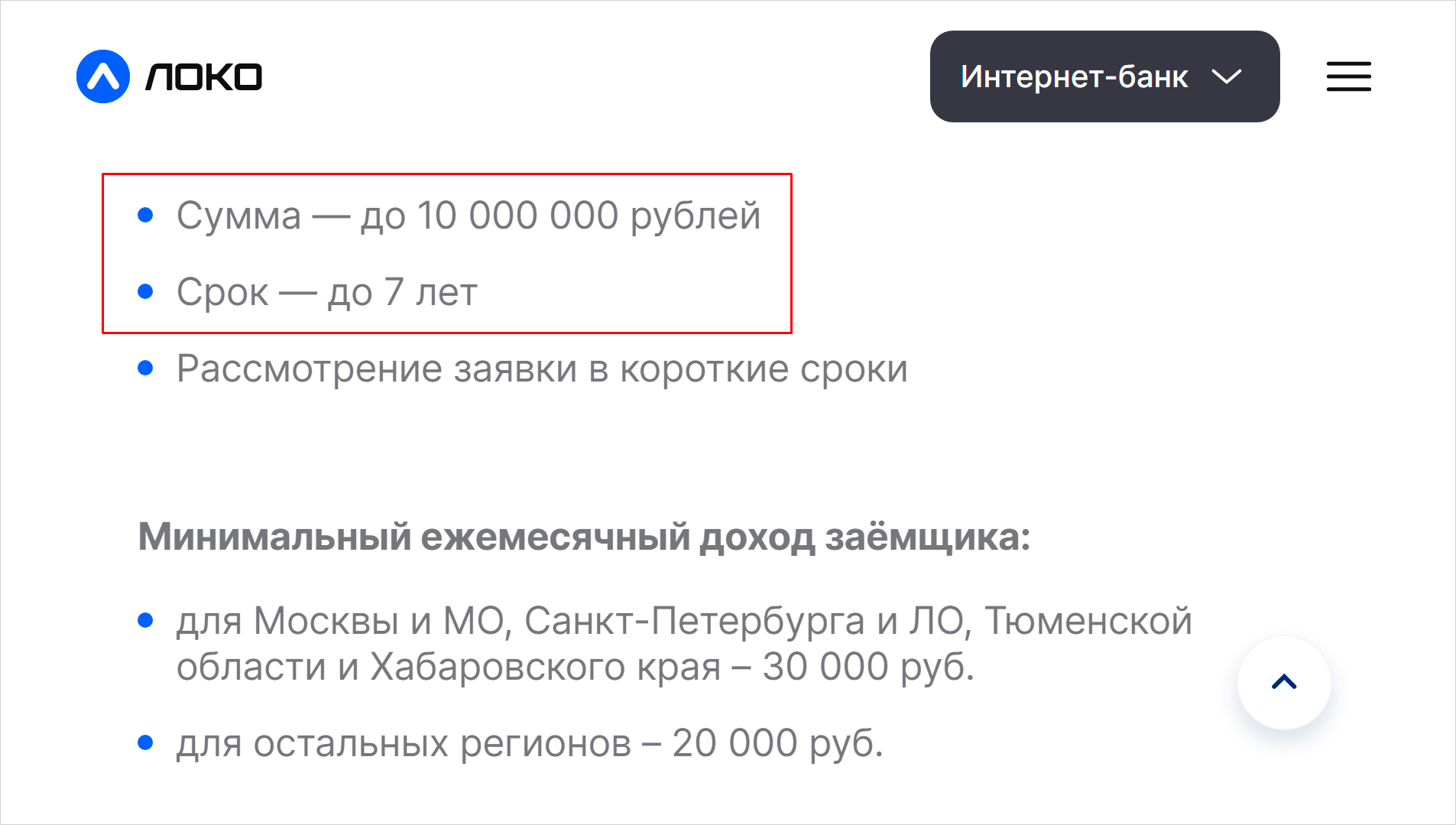

Локо-Банк предлагает рефинансировать ипотеку с материнским капиталом на сумму до 10 млн рублей и сроком до 7 лет

Источник: lockobank.ru

Как рефинансировать ипотеку с материнским капиталом

Процедура делится на три основных стадии — подача заявки, подготовка к рефинансированию и подтверждение сделки, а также ряд промежуточных этапов.

Подайте заявку о рефинансировании ипотеки и укажите, что использовали материнский капитал. Заявку можно направить через сайт или приложение банка либо в отделении.

Вас попросят собрать пакет документов. Обычно он включает:

- Паспорт и СНИЛС заемщика.

- Свидетельства о рождении детей.

- Подтверждение дохода.

- Договор купли-продажи или долевого участия.

- Выписка ЕГРН.

- Соглашение о долях, если есть.

- Отчет об оценке недвижимости и полис страхования.

- Действующий кредитный договор и график платежей.

- Справку об остатке долга по ипотеке.

- Выписку из СФР о распоряжении средствами маткапитала или об остатке.

Банк вправе потребовать дополнительные бумаги. Например, в Сбербанке это подтверждение регистрации по месту жительства. При этом часть документов может быть передана по каналам межведомственного взаимодействия.

Дождитесь решения. В случае отказа банк не обязан его мотивировать. Но если сотрудники дали объяснение или у вас есть догадки, можете устранить недочеты и попытаться снова.

Делать веерные рассылки заявлений по банкам — плохая идея. После нескольких негативных ответов лучше рассмотреть другие варианты:

-

Реструктуризация — пересмотр условий ипотечного договора. К примеру, можно уменьшить платеж и увеличить срок кредита.

-

Ипотечные каникулы на срок до 6 месяцев, но ситуация должна соответствовать нескольким условиям.

-

Банкротство физического лица — с возможностью сохранить ипотечную квартиру. В процедуре банкротства гражданина освобождают от кредитов, рассрочек, овердрафтов и других задолженностей. Но необходимо подтвердить свою неплатежеспособность.

Такие варианты подходят заемщикам, которые столкнулись с проблемами при погашении ипотеки.

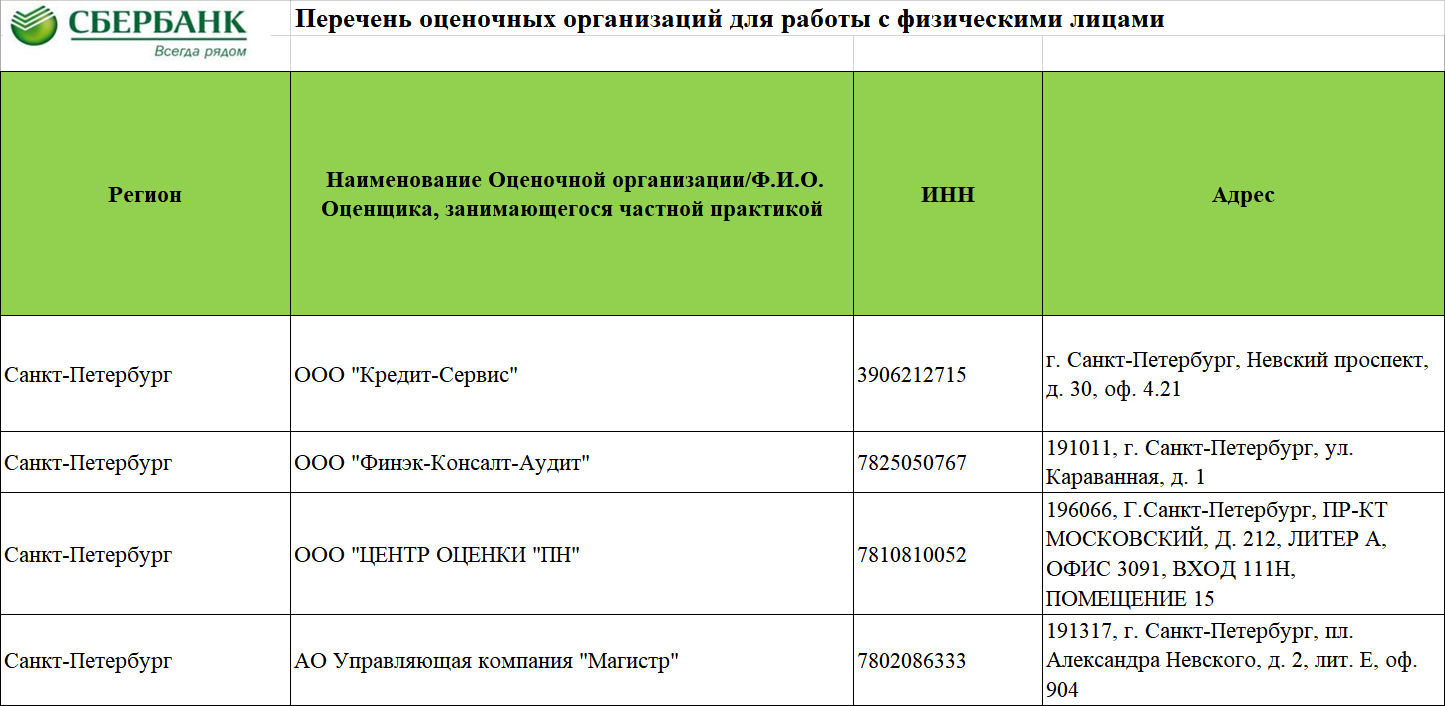

Банк должен принять оценку любого аккредитованного оценщика, однако на практике все пройдет быстрее при обращении к специалисту, которому кредитор доверяет. Обычно его можно найти на сайте в разделе «Партнеры». Например, у Сбербанка таких оценщиков около двух тысяч.

В Санкт-Петербурге и Ленинградской области у Сбербанка есть более 70 оценочных организаций-партнеров

Источник: sberbank.ru

Процедура обычно занимает три дня, если оценщик сотрудничает с банком, и может достигать трех недель в иных случаях.

Получите согласие органов опеки, если на этом настаивает банк. Подайте заявление и приложите документы. Понадобятся паспорт, договор ипотеки, номер и серия сертификата на материнский капитал. Решение должны принять в течение 15 дней.

По закону такое согласие в большинстве случаев не требуется. Если органы опеки отказались подтверждать согласие, можно найти другой банк, который его не попросит.

Подпишите договор. Вас пригласят в отделение для подтверждения сделки. Убедитесь, что в договоре прописан порядок снятия обременения и перехода залога к новому банку.

Погасите старую ипотеку. Если меняете банк, обратитесь в изначальный с заявлением на досрочное погашение. В течение 5 дней вам выдадут соответствующую справку.

Переоформите обременение. Это можно сделать в отделении Росреестра или МФЦ. Возможный срок — от нескольких дней до нескольких недель.

Последствия процедуры

Выделять доли детям следует не позже 6 месяцев после полного погашения рефинансированной ипотеки и снятия обременения. Для этого составляется специальное соглашение, заверять его у нотариуса необязательно.

Чаще всего квартиру делят поровну на всех членов семьи или пропорционально использованному материнскому капиталу. Чем больше доля у детей, тем выше шанс, что это удовлетворит органы опеки.

Чтобы зарегистрировать выделение долей в Росреестре, понадобятся следующие документы:

-

Паспорта родителей.

-

Свидетельства о рождении детей.

-

Соглашение о выделение долей в трех экземплярах.

-

Свидетельство о браке или разводе.

-

Документ, подтверждающий права на недвижимость.

-

Квитанции об уплате госпошлины.

Госпошлину нужно разделить на всех членов семьи и внести деньги отдельными платежами. Если кадастровая стоимость объекта не определена или не превышает 20 млн рублей, пошлина составит 4 000 рублей (пп. 22 п. 1 ст. 333.33 НК РФ). Соответственно, для семьи из пяти человек придется совершить пять платежей по 800 рублей.

Выделение долей — обязательное условие. Если этого не сделать, Социальный фонд России потребует вернуть материнский капитал.

Когда выгодно рефинансировать ипотеку с материнским капиталом

Выбирая предложение по рефинансированию, придерживайтесь этих рекомендаций.

Новая ставка должна быть минимум на 1,5% ниже текущей. Тогда экономия на перекредитовании окажется заметной.

Расчеты удобно проводить через онлайн-калькулятор. Найдите переплату по нынешним и будущим условиям, а затем сравните их.

Подсчитайте, во сколько обойдется процедура. Сложите стоимость оценки, размеры комиссий, страховки и сопоставьте потенциальную выгоду с затратами.

Например, если осталось выплатить 5 млн рублей за 10 лет, при снижении ставки с 15% до 13,5% сумма процентов тоже упадет с 4 549 000 до 3 961 000 рублей. Экономия составит около 588 000 рублей, и это выше, чем стандартные расходы на рефинансирование.

Рефинансирование более выгодно, пока выплачено менее половины долга. Суть в том, что при аннуитетных платежах в первые месяцы основная часть средств идет на погашение процентов, а не тела долга. Если рефинансировать ипотеку ближе к концу срока, придется оплачивать проценты уже по новому кредиту.

Проверьте, удастся ли рефинансировать ипотеку на льготных условиях. Некоторые банки снижают ставку зарплатным клиентам или при подключении пакета услуг. Кроме того, доступно рефинансирование по программе «Семейной ипотеки» под 6% — возможно, вы подпадаете под ее критерии.

Отслеживайте динамику ключевой ставки Центробанка РФ. При ее снижении банки пересматривают предложения по рефинансированию в пользу заемщиков.

Использование маткапитала для погашения рефинансированного кредита

Представим, что вы рефинансировали обычную ипотеку и теперь хотите погасить часть долга с помощью материнского капитала. Право использовать маткапитал на эти цели предоставляется вне зависимости от того, когда был выдан кредит.

В 2026 году размер государственной поддержки составляет:

-

За первого ребенка — 728 922 рубля.

-

За второго — 963 243 рубля (или 236 321 рубль — если семья уже получила выплаты на первенца).

Также индексируется неистраченный остаток материнского капитала прошлых лет. Например, если в 2024 году остались неиспользованные 50 000 рублей, то в

Порядок действий будет таким:

- Оформление заявки на рефинансирование.

- Одобрение банка.

- Подача заявления в СФР на распоряжение маткапиталом.

- Перечисление денег напрямую банку.

- Формирование нового графика платежей.

Средства материнского капитала направляются только на основной долг с процентами. Оплатить ими штрафы, пени и комиссии нельзя.