Взыскание долга — это не только звонки из банков, но еще суды, коллекторы и приставы.

Подробно о процессе взыскания задолженности: что это, из каких стадий состоит и что делать на каждой из них — рассказываем в статье.

Содержание статьи

Всё содержаниеЧто такое взыскание просроченной задолженности

Что это. Взыскание долга — это принудительный возврат денежных средств или имущества, основанием для которого является просроченное обязательство. Например, заемщик не внес платеж по кредиту, несколько месяцев не платил за электричество или не рассчитался с поставщиком по договору.

Основание для взыскания задолженности. Им является просроченное обязательство. «Просроченное» — значит неисполненное в срок, указанный:

- В расписке, если займ оформлен между физическими лицами.

- Договоре займа, заключенном с микрофинансовой организацией (МФО).

- Кредитном договоре с банком и графике платежей.

- Другом договоре (поставки, аренды, займа между индивидуальными предпринимателями и так далее).

Стадии взыскания задолженности. Обычно взыскание долгов происходит в три этапа: досудебный, судебный и исполнительное производство. На каждом из них применяются разные меры и участвуют разные субъекты — от самого кредитора (например, банка или МФО) до судебных приставов.

Законодательная база. Порядок, основания для взыскания задолженности, права должников и кредиторов регулируются:

- Гражданским и Гражданским процессуальным кодексами РФ.

- Федеральным законом № 230-ФЗ, который часто называют «законом о коллекторах».

- Федеральным законом № 229-ФЗ об исполнительном производстве.

- Рядом других нормативных актов.

Кто занимается взысканием долгов

Сначала кредитор пытается взыскать долг своими силами. Например, банки привлекают внутренние отделы взыскания, а частные кредиторы — звонят и сами напоминают о просроченной задолженности.

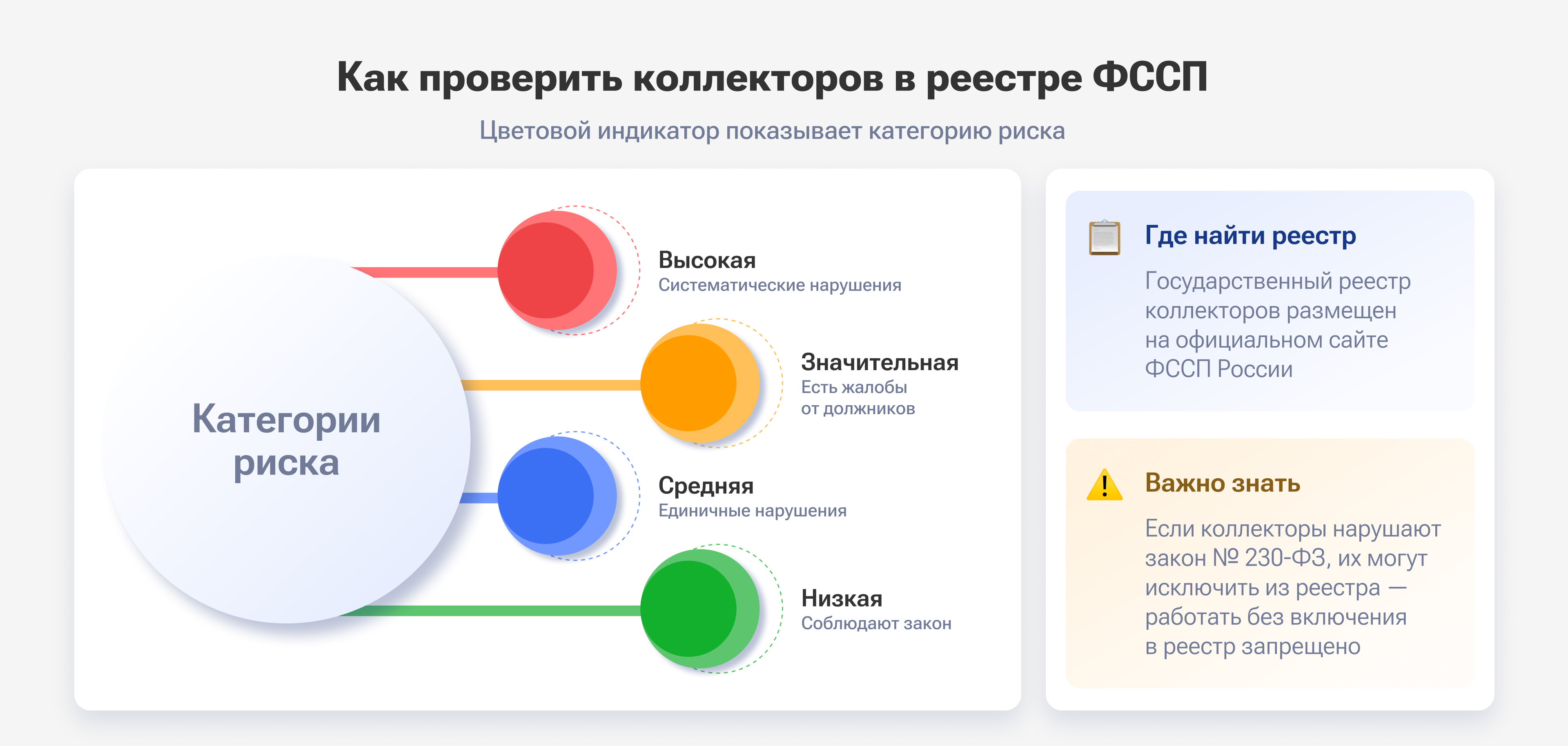

Спустя 1–3 месяца проблемную задолженность могут передать профессиональным коллекторам. Это частные компании, которые состоят в реестре Федеральной службы судебных приставов (ФССП) и специализируются на возврате просроченных долгов.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Принудительным взысканием долгов занимаются судебные приставы-исполнители. В отличие от коллекторов, они используют меры принудительного характера: удерживают часть дохода, арестовывают имущество должника, запрещают ему выезжать из страны.

Какие три этапа взыскания задолженности

Рассмотрим подробнее, что происходит на каждой из трех стадий взыскания просроченной задолженности.

Досудебный порядок — через отделы взыскания и коллекторов

На этом этапе кредитор пытается вернуть долг без обращения в суд.

Во многих банках и крупных МФО есть собственные службы взыскания. Это штатные сотрудники, которые пытаются узнать причину просрочки и обсудить ситуацию с должником. Они звонят, связываются по смс, электронной почте и в мессенджерах, в отдельных случаях — приезжают лично.

Письмо, в котором уведомляют, какую сумму нужно вернуть, в какой срок и на каком основании, называется претензией. Поэтому досудебный порядок также именуют претензионным.

Если должник не идет на контакт, кредитор вправе привлечь профессиональную коллекторскую организацию (ПКО). Коллекторы могут выкупить долг по договору цессии (уступки права требования) или действовать от имени кредитора в качестве посредников.

Как службы взыскания, так и ПКО обязаны соблюдать Федеральный закон № 230-ФЗ, регулирующий правила взаимодействия с должниками.

Вот какие ограничения перечислены в статье 7:

| Действие | Допустимое количество | Допустимое время |

| Звонить по телефону | 1 раз в день 2 раза в неделю 8 раз в месяц |

В будние дни с 8:00 до 22:00. В выходные и праздничные дни с 9:00 до 20:00. |

| Писать сообщения | 2 раза в день 4 раза в неделю 16 раз в месяц |

|

| Встречаться | 1 раз в неделю | |

| Отправлять бумажные письма | Без ограничений | |

Ст. 6 закона № 230-ФЗ запрещает:

-

Обсуждать задолженность с родственниками, соседями, коллегами и другими третьими лицами без письменного разрешения должника.

-

Преувеличивать последствия просрочки, угрожать изъятием или порчей имущества.

-

Оскорблять и оказывать психологическое давление.

Если взыскатели звонят слишком часто или в неположенное время, пытаются войти в квартиру или дом без разрешения, ведут себя грубо и агрессивно — это поводы для жалобы в ФССП либо полицию.

Судебное взыскание задолженности

Следующая стадия взыскания задолженности — кредитор обращается в суд.

Если сумма требований не превышает 500 000 рублей и долг является бесспорным, он подает заявление о выдаче судебного приказа, если больше — исковое заявление.

Минимального размера долга для обращения в суд законом не установлено.

Приказное производство подразумевает упрощенный порядок — без заседаний суда и без вызова сторон. Судебный приказ выносится только на основании заявления взыскателя и документов, подтверждающих наличие долга.

Чтобы отменить приказ, должнику достаточно подать возражение в течение 10 дней после получения его копии, причем указывать причины необязательно. Однако у кредитора остается возможность инициировать исковое производство — полноценное разбирательство.

По общему правилу срок для подачи иска составляет 3 года с момента, когда право было нарушено. Этот срок может прерываться: например, если должник частично вносил оплату или направлял письмо с просьбой об отсрочке платежа, то есть формально признавал долг.

Даже если срок исковой давности пропущен, он не применяется автоматически — суд все равно примет заявление кредитора. Должнику самому необходимо указать на истечение срока, и тогда суд откажет в удовлетворении исковых требований.

Судебный приказ, вступивший в законную силу, уже является исполнительным документом, который позволяет начать процедуру принудительного взыскания долга.

По результатам рассмотрения иска суд выносит решение и выдает исполнительный лист.

Последний этап — исполнительное производство

Когда взыскатель предъявляет в ФССП судебный приказ или исполнительный лист, возбуждается исполнительное производство. Должнику дается 5 дней, чтобы добровольно исполнить решение суда. Если этого не произойдет, приставы начинут принудительное взыскание.

Исполнительное производство длится 2 месяца, но в зависимости от обстоятельств его могут неоднократно продлевать:

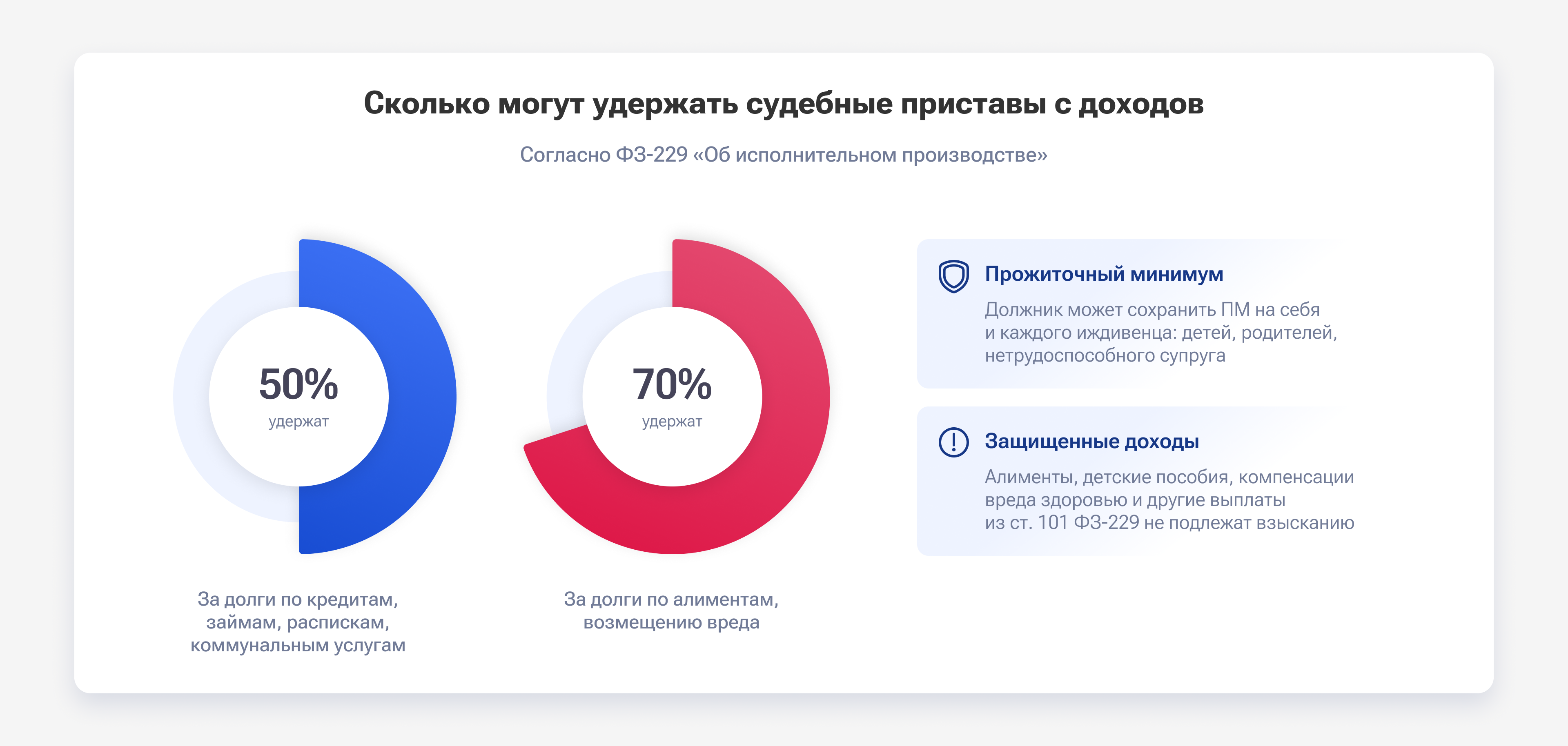

- Сначала пристав-исполнитель арестовывает и удерживает средства со счетов должника. Постановлениям ФССП подчиняются все банки.

- Может удерживать до 50%, а в некоторых случаях, например при взыскании алиментов или возмещении ущерба, — до 70% от официальных доходов.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

-

Если этого недостаточно, обращает взыскание на имущество должника, но с учетом ст. 446 ГПК РФ. В ней — список имущества, которое нельзя забрать за просроченные долги.

-

Применяет другие ограничения. Среди них: временный запрет на управление транспортными средствами, выезд за границу, регистрационные действия с имуществом.

Если у должника нет ни денег, ни имущества, пристав может составить акт о невозможности взыскания и вернуть исполнительный лист взыскателю. Но это не значит, что долг исчезает. Кредитор вправе снова обратиться в ФССП, если ситуация изменится.

Что значит взыскание долга по исполнительной надписи нотариуса

Исполнительная надпись — это отметка нотариуса на копии договора, по которому образовалась задолженность. Наличие надписи позволяет сразу обращаться к приставам, минуя судебную стадию.

Исполнительная надпись ставится, если соблюдены требования:

-

Обязательства по конкретному договору могут быть взысканы таким способом. Например, по банковскому кредиту исполнительная надпись возможна, а по большинству договоров микрозайма — нет. Долг по расписке с физлицом удастся взыскать, только если эта расписка заверена у нотариуса.

-

В договоре прописано, что кредитор вправе взыскать долг через нотариуса. Если такого пункта нет — без суда не обойтись.

-

Кредитор предупредил должника за 2 недели о своем намерении обратиться к нотариусу за исполнительной надписью.

Процесс взыскания по исполнительной надписи происходит следующим образом:

-

Должнику направляют письмо-уведомление по адресу регистрации, указанном в договоре.

-

Кредитор обращается к нотариусу очно или через электронные сервисы: подает заявление, договор, расчет задолженности.

-

Если все составлено правильно и порядок подачи документов соблюден, нотариус ставит свою отметку на копии договора.

-

В течение 3 дней должнику направляют извещение о совершении исполнительной надписи.

-

Также в

3-дневеый срок кредитор передает договор с отметкой в ФССП.

Если должник не согласен с суммой расчета или заметил нарушение в процедуре (например, поздно получил уведомление от кредитора), он может отменить исполнительную надпись через суд.

Как взыскать долг, если у должника ничего нет

Взыскание долга с должника, у которого нет ни имущества, ни доходов — задача сложная, но не безнадежная. Вот несколько вариантов для кредитора:

-

Исполнительный лист можно повторно предъявлять к взысканию в пределах срока его действия. Со временем у должника могут появиться доходы или имущество, на которое приставы смогут обратить взыскание.

-

Попробовать договориться. Например, предложить должнику график рассрочки платежей или скидку при единовременном погашении.

-

Уступить долг коллекторам. Так удастся вернуть хотя бы часть задолженности. Но это больше вариант для банков и микрофинансовых организаций, а не частных кредиторов.

Чем грозит неуплата долга физическому лицу

Если должник не возвращает долг добровольно в установленный приставами 5-дневный срок, они начисляют исполнительский сбор в размере 12% (но не менее 2 000 рублей) от суммы обязательств.

За неисполнение требований сотрудников ФССП предусмотрена административная и уголовная ответственность. Например, если должник не сообщил о новом месте работы или не пустил пристава в квартиру для описи имущества, это нарушение, за которое положен штраф до 2 500 рублей.

ст. 17.14 КоАП РФ, ст. 17.15 КоАП РФ

Уголовная ответственность, вплоть до лишения свободы на срок до 2 лет, возможна лишь при злостном уклонении от погашения крупной задолженности, а это свыше 3,5 млн рублей.

Безвыходных ситуаций не бывает. Даже при неподъемных долгах можно найти решение:

- Заключить мировое соглашение, его можно подписать даже на стадии исполнительного производства.

- Подать заявление на реструктуризацию задолженности в банк, коллекторам или в МФО. Возможно, кредитор пойдет на уступки и согласует новый график платежей.

- Если ничего не помогает, поговорить с юристами по банкротству — разобраться, подходит ли ваш случай под эту процедуру. При доказанной неплатежеспособности в банкротстве могут освободить от неисполненных обязательств, то есть от кредитов, микрозаймов, рассрочек.

Получите бесплатную консультацию — наши юристы подскажут, подходит ли ваш случай под условия банкротства, и подготовят список документов, необходимых для начала процедуры.