Досрочное погашение потребительского кредита выгодно для заемщика, но если просто внести средства, они могут пролежать на счете до следующего ежемесячного платежа. Поэтому нужно написать заявление на досрочное погашение. Расскажем, как это сделать, может ли банк отказать и какие есть подводные камни.

Содержание статьи

Всё содержаниеЗачем досрочно погашать потребительский кредит

Сначала посмотрим на ситуацию глазами банка. Когда клиент оформляет кредит, организация рассчитывает получить определенную прибыль — проценты. Если человек досрочно погашает свои обязательства, банк меньше зарабатывает.

До 2011 года кредитные организации могли прописывать в договорах условия, запрещающие досрочное погашение кредита. Однако затем в ст. 810 ГК РФ внесли поправки, которые обязывают принимать деньги от заемщиков, направленные на полное или частичное погашение задолженности. Единственное, что может кредитор, — это требовать уведомления о досрочном внесении платежа по кредиту за 30 дней или меньше.

Для заемщиков преимущества очевидны, например, при частичном досрочном погашении можно:

- Сократить ежемесячные платежи и тем самым снизить финансовую нагрузку.

- Или сократить срок выплаты кредита и сэкономить на процентах.

Точные условия досрочного погашения всегда прописываются в кредитном договоре — это еще одна причина внимательно изучить его перед подписанием.

Виды досрочного погашения

Досрочное погашение кредита бывает двух видов.

| Частичное | Помимо стандартного ежемесячного платежа, заемщик вносит дополнительную сумму — она идет в счет досрочного погашения. Например, вместо 10 000 рублей перечисляет на кредитный счет 15 000. Из них 5 000 пойдут на досрочное погашение кредита. Банк в таком случае автоматически пересчитывает график платежей. |

| Полное | Заемщик разом погашает всю оставшуюся задолженность — вместе с процентами и неустойкой, если она начислялась. В случае полного досрочного погашения кредит закрывается, договор считается исполненным. |

Если вы выбрали частичное досрочное погашение кредита, то можете уменьшить срок выплаты или сумму платежа:

- Например, ежемесячный платеж составляет 30 000 рублей (25 000 — основной долг, 5 000 — проценты), срок кредита — 10 месяцев.

- Если досрочно внесете 25 000 рублей и сократите срок, то закроете кредит на месяц быстрее, чем планировалось.

- Другой вариант: досрочно внести 30 000 рублей и снизить ежемесячный платеж на эту сумму. Тогда нужно будет платить по 30 000 – (30 000 / 9) = 26 667 рублей ежемесячно без учета процентов, которые начисляются по аннуитетной схеме.

Где взять заявление на досрочное погашение

Во многих банках есть техническая возможность сформировать заявление на досрочное погашение кредита через мобильное приложение или интернет-банкинг. Но если заемщикам неудобно подавать заявление онлайн, можно отнести документы в отделение банка или отправить заказным письмом с описью вложения через «Почту России».

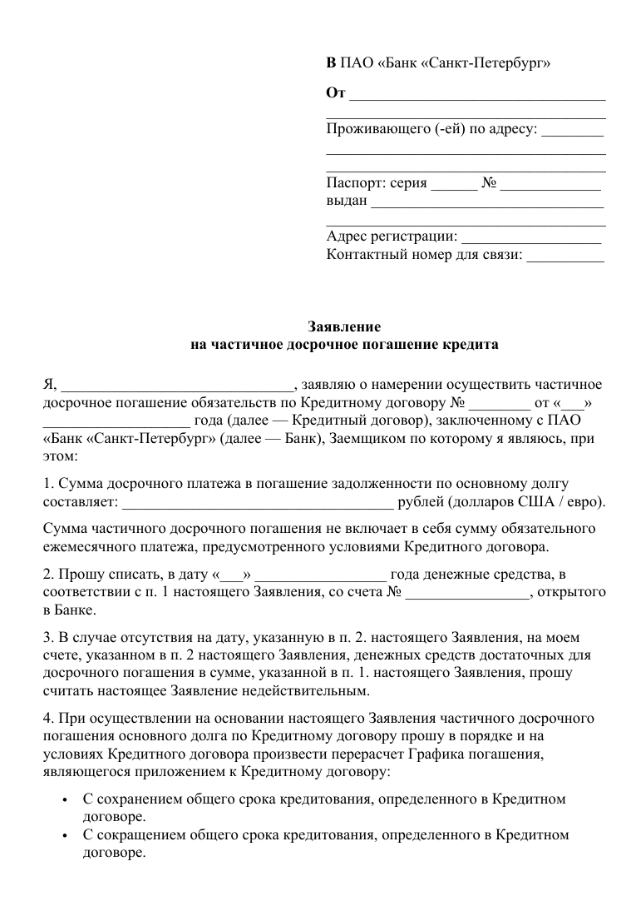

Обычно в кредитных организациях есть утвержденный шаблон заявления на досрочное погашение кредита. Например, так выглядит бланк заявления в банке «Санкт-Петербург».

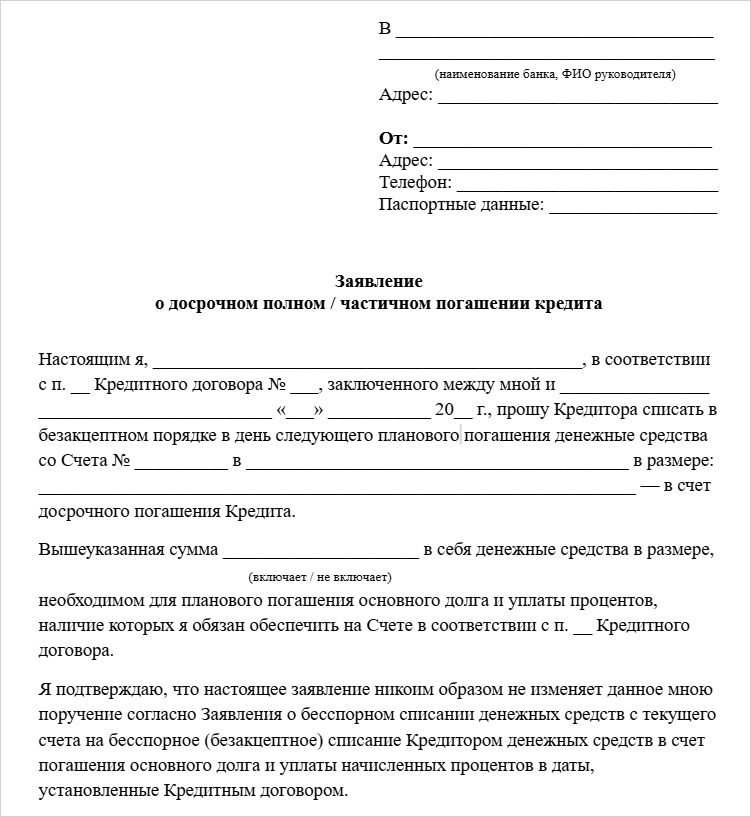

Образец заявления можно:

- Взять в отделении банка.

- Запросить в онлайн-чате с менеджером, такая функция есть в мобильных приложениях всех банков.

- Скачать на сайте банка, например, в разделе «Кредиты» или «Досрочное погашение».

- Написать в свободной форме.

Как написать заявление

Если допускается заявление в произвольной форме, пропишите в тексте все обязательные пункты:

- ФИО и контактные данные.

- Реквизиты банка.

- Номер договора и дату его заключения.

- Полное или частичное погашение.

- Способ перерасчета графика — при частичном погашении.

- Сумму досрочного погашения.

- Подпись и дату подачи.

Обратите внимание: если лично относите заявление в банк, то составьте его в двух экземплярах. Один необходимо передать сотруднику банка, а на втором — попросить расписаться и оставить себе.

Скачать бланк заявления

Заявление на досрочное погашение кредита — это уведомление для банка о намерении внести средства. Вы не просите разрешение у кредитной организации, а просто извещаете ее. Банк может отказать, только если в документе нет обязательных сведений или нарушены условия досрочного погашения, установленные договором.

Формальные требования:

- Если нет утвержденного бланка, заявление пишется в свободной форме, но с обязательными реквизитами.

- Можно написать от руки или напечатать.

- В шапке указывается полное название банка и данные заемщика.

Сроки подачи заявления

Срок, за который необходимо предупредить банк о досрочном погашении, — 30 дней. Но в кредитном договоре может предусматриваться другой период, например, 10 или 14 дней. Есть банки, в которых предварительное уведомление не нужно, например, такие правила действуют в Сбербанке и Т-Банке. Еще один совет: если полностью досрочно погашаете кредит, через 2–3 дня запросите справку об отсутствии задолженности.

Что делать, если отказали в досрочном погашении

Кредитор не имеет права отклонить досрочное погашение, но может выдвигать определенные условия — согласно закону. Проверьте:

- Правильно ли вы заполнили заявление на досрочное погашение кредита.

- Прошли ли 30 дней с момента уведомления о намерении внести деньги (или другой срок — зависит от кредитного договора, подписанного с банком).

На практике отказы в досрочном погашении — редкое явление. Банки прекрасно знают, что это незаконно, так же как и взимание комиссии.

Если вы все сделали правильно, предупредили банк и подали заявление на досрочное погашение, но все равно получили отказ:

- Тогда вы имеете право подать претензию в сам банк, отказавший в досрочной выплате, и жалобу в ЦБ РФ. Именно он контролирует работу коммерческих банков и микрофинансовых организаций.

- Проще всего направить обращение через интернет-приемную. Опишите ситуацию, приложите договор, заявление на досрочное погашение кредита и другие документы.

- Параллельно можно обратиться к финансовому омбудсмену — он бесплатно разрешает споры между гражданами и кредитными организациями.

- Крайняя мера — обращение с исковым заявлением в суд. Подробно изложите обстоятельства, приложите документы, в том числе ответ из ЦБ РФ и от финансового уполномоченного. Обращаться можно в суд по вашему месту жительства или адресу регистрации банка.

Между тем многие заемщики сталкиваются не с отказами в досрочном возврате кредита, а, наоборот, с проблемой своевременного внесения платежей. Избежать просроченной задолженности помогут такие инструменты: рефинансирование, реструктуризация, кредитные каникулы. Когда накопилось много неподъемных долгов, выходом может стать банкротство физического лица.

FAQ: отвечаем на частые вопросы

Как подать заявление на досрочное погашение кредита?

Способы подачи зависят от банка:

- Онлайн — через мобильное приложение или интернет-банк, если такая функция есть.

- В отделении — лично или через представителя, действующего по нотариальной доверенности.

- По почте — заказным письмом с уведомлением.

- По телефону горячей линии заявления обычно не принимают, но могут проконсультировать по вопросам досрочного погашения.

Сколько рассматривается заявление на досрочное погашение кредита?

Заявление на досрочное погашение кредита — это уведомление о вашем намерении, а не просьба, в которой банк может отказать, поэтому сроков рассмотрения нет.

Если в кредитном договоре прописано, что заемщик обязан уведомить банк о досрочном погашении за 5 дней, то достаточно подать заявление и спустя 5 дней внести деньги.