То, что без доходов и имущества нельзя пройти банкротство — миф. Еще в 2016 году его развеял Верховный суд определением по делу № А70-14095/2015, которым закрепил право граждан подавать на банкротство, даже если у них нет имущества. Рассказываем, как проходит процедура банкротства физического лица без имущества, сколько она длится и какие долги удастся списать.

Содержание статьи

Всё содержаниеКак проходит банкротство без имущества и дохода

Процедура возбуждается в обычном порядке, но завершается быстрее. Раз у должника ничего нет, то пропадает необходимость сразу в нескольких этапах банкротства. Например, не нужно формировать конкурсную массу, за счет которой обычно погашается долг, оценивать имущество, заниматься организацией торгов, проводить расчеты с кредиторами.

Физическому лицу не могут отказать в банкротстве из-за того, что у него нет доходов и имущества. Это не просто слова, а позиция Верховного суда — она подробно изложена в определении по делу № А70-14095/2015.

Немного о самом деле: в 2016 году Александр Волков не согласился с тем, что суд прекратил его процедуру банкротства, ссылаясь на отсутствие имущества. Мужчина, задолжавший кредиторам 5,5 млн рублей, дошел до Верховного суда, который встал на его сторону — отменил предыдущие решения и направил дело на новое рассмотрение.

Но в банкротстве физлиц без имущества есть свои «подводные камни»:

- Материальное положение должника тщательно проверяют. Просто сказать: «У меня нет никакого имущества, спишите долги и разойдемся!» не выйдет. Сначала управляющий проверит, так ли это на самом деле: сделает запросы в Росреестр, ГАИ, налоговую и даже бюро кредитных историй.

- Под прицелом — сделки, проведенные накануне процедуры. Здесь кредиторы могут «зацепиться» за что угодно. Продали автомобиль за пару месяцев до процедуры? Сделку попытаются оспорить. Подарили земельный участок за полгода до суда, хотя долги уже были? Увы — кредиторы предпримут попытки отменить договор и вернуть имущество в конкурсную массу. Не факт, что они увенчаются успехом, но, как говорится, «предупрежден — значит, вооружен».

- Кредиторы могут проявлять излишнюю настойчивость. Особенно, если на их стороне выступает физическое лицо, микрофинансовая организация (вот список МФО, которые не упустят шанс поучаствовать в банкротстве) или Агентство по страхованию вкладов.

- Если нет имущества, но есть доход, внесудебное банкротство не подойдет. Оно возможно, если должник нигде не работает или работает, но получает меньше прожиточного минимума. Еще упрощенный порядок не подойдет, если нет ни дохода, ни имущества, ни исполнительных производств.

Переходим к главному — как же подать на банкротство, если нет денег и имущества? Вариантов два: через суд и МФЦ.

В арбитражном суде

Гражданин вправе обратиться с заявлением о несостоятельности в арбитражный суд, если он не в состоянии погашать долги перед кредиторами. На банкротство можно подать, даже если вы трудоустроены и получаете заработную плату. Размер кредитов, займов и других обязательств значения не имеет, важно лишь одно — доходов не хватает на покрытие долгов.

Гражданин обязан заявить о несостоятельности, если общая сумма долга вместе с процентами и неустойками превышает 500 000 рублей, а погашение задолженности перед одним кредитором не позволяет рассчитаться с другим. Например, когда денег на оплату кредита хватает, а на погашение микрозаймов — уже нет.

Важно успеть подать заявление в течение 30 дней. В противном случае ФНС может выписать физлицу штраф в размере 1 000–3 000 рублей (по ст. 14.13 КоАП РФ). Обязанность подать на банкротство при этом сохраняется — за повторное нарушение штраф составит уже 3 000–5 000 рублей.

При долгах свыше полумиллиона надежнее — не затягивать с подачей заявления, иначе это сделают кредиторы. Они получают такое право, если просрочки длятся больше трех месяцев.

Опасность в том, что кредиторы сами выберут организацию, из которой определят финансового управляющего. Именно этот специалист обязан следить, чтобы в процедуре не нарушались права всех сторон, в том числе должника. Но нетрудно догадаться, в чьих интересах обычно действуют управляющие, выбранные кредиторами.

Через МФЦ

Внесудебное банкротство физического лица — это бесплатная процедура. Другие преимущества: четко оговоренные сроки (6 месяцев) и небольшой пакет документов, необходимых для подачи заявления. На этом плюсы заканчиваются.

Главный минус внесудебного банкротства в том, что оно подходит лишь небольшой доле должников. Подать заявление через МФЦ могут только:

- Должники, имеющие постановление об окончании исполнительного производства из-за отсутствия имущества.

- Неработающие пенсионеры, имеющие исполнительное производство по долгам, которое длится больше года.

- Должники, живущие на детское пособие и имеющее открытое производство сроком больше года.

- Граждане, имеющие открытое исполнительное производство сроком от семи лет и дольше.

У внесудебного банкротства есть и другие недостатки:

- Ограничение по сумме долга — от 25 000 до 1 000 000 рублей.

- Велик шанс, что долги не спишут или спишут не полностью (частая ситуация — должник пропускает одного из кредиторов в заявлении, поэтому обязательства перед ним остаются в силе).

- В ходе процедуры кредитор может подать возражение, и дело о банкротстве передадут в суд. Выбирать финансового управляющего при этом будет кредитор, а не должник.

Поэтому банкротство через МФЦ доступно далеко не каждому. Некоторые должники, которым подходит эта процедура, отказываются от нее и списывают долги через суд — так вероятность успеха гораздо выше.

Цифры говорят сами за себя. В первом квартале 2024 года 89 805 граждан РФ получили статус банкрота через суд. За тот же период через МФЦ были поданы 12 654 заявления, и пока только по 2 854 из них принято положительное решение — это порядка 3% от числа судебных банкротств.

Этапы судебного банкротства гражданина без имущества

Подготовили инструкцию по банкротству для должников, у которых нет имущества или доходов.

Этап 1. Сбор документов

Для подготовки заявления потребуются:

- Паспорт, ИНН, СНИЛС.

- Кредитные договоры. Если не нашли свои экземпляры, можете запросить копии у кредиторов. На практике договоры требуются нечасто, вместо них подойдут онлайн-выписки из бюро кредитных историй. Что выбрать в вашей ситуации — юрист подскажет уже на первой консультации.

- Справки об остатке задолженности по каждому займу.

- Справка по форме 67ф, где указаны все ваши банковские счета

- Выписки за последние три года по каждому счету.

- Выписка из ЕГРН о наличии недвижимости.

- Справка о наличии или отсутствии личного транспорта из ГАИ.

- Справка по форме СЗИ-6 из СФР.

- При наличии — копии постановлений об открытии и окончании исполнительных производств, свидетельство о браке или о расторжении брака, свидетельства о рождении детей, справка по потере кормильца, справка по инвалидности.

Этап 2. Выбор саморегулируемой организации ФУ

Можно попытаться найти управляющего на Федресурсе — здесь есть не только их список, но и результаты процедур, в которых они участвовали. Также можно обратиться в конкретные СРО с просьбой назначить специалиста. Но действительно надежные финансовые управляющие не согласятся взяться за дело, если должник подает заявление без помощи юриста. Это легко объяснить: предугадать, как пройдет самостоятельное банкротство, невозможно. Никто из профессионалов не захочет рисковать. Им, как и самому должнику, гораздо безопаснее, если дело ведут юристы.

Этап 3. Подготовка и подача заявления в суд

Образец заявления, который подойдет для банкротства физлиц без имущества.

В заявлении нужно указать:

- Общий размер долга с процентами и неустойкой

- Перечень кредиторов

- Информацию об имуществе должника (если нет никаких активов, этот раздел не заполняется)

- Наименование СРО, от которой назначен финансовый управляющий

- Основания для банкротства

Этап 4. Первое судебное заседание

Суд решает, обоснованно ли заявление о банкротстве. Если да, то назначается процедура реструктуризации или реализации.

При реструктуризации утверждается план погашения долгов на срок до пяти лет. Когда работы у должника нет, этот этап пропускают сразу и переходят к реализации имущества.

Реализация — обязательный этап. Но при отсутствии имущества эта процедура превращается в формальность. Финансовый управляющий запросит информацию об активах должника и отметит в отчете, что имущества для формирования конкурсной массы у банкрота нет.

Этап 5. Итоговое заседание

Финансовый управляющий передает в суд отчет, на основании которого принимается решение о списании долгов перед кредиторами.

Так выглядит определение, которым обнуляются все кредиты, микрозаймы и остальные задолженности.

Что забирают при банкротстве, если ничего нет

Выражение «банкротство без имущества» не значит, что у должника вообще ничего нет — жилья, машины, мебели, предметов быта. Некоторые виды имущества защищены от взыскания законом, например:

- Единственное жилье должника и его семьи, его доля в таком жилье. Если он проживает в частном доме, то участок и другие постройки на нем также защищены.

- Личные вещи: одежда, обувь и средства гигиены.

- Предметы обихода: мебель и бытовая техника, необходимые для нормальных условий проживания.

- Имущество, необходимое для трудовой деятельности, стоимость которого не превышает 10 000 рублей.

- Сельскохозяйственная продукция и животные, не используемые в предпринимательской деятельности, а также помещения для их содержания и имущество для ухода.

- Имущество инвалида: спецтранспорт и вспомогательные приспособления (для отдыха, передвижения или приема пиши)

- Топливо для обогрева, если в жилье нет централизованного отопления

- Спортивные, государственные и ведомственные награды.

- Семена для посева и другое имущество, указанное в ст. 446 ГПК РФ.

Раньше у банкрота могли забрать ипотечное жилье, даже если оно было единственным и в нем проживали несовершеннолетние. Но с осени 2024 года вступили в силу поправки, благодаря которым в процедуре банкротства можно сохранить ипотечную квартиру.

На что жить во время процедуры

Все доходы должника на время процедуры контролирует финансовый управляющий. Но должник имеет право на сохранение части средств в размере прожиточного минимума на себя и на каждого иждивенца.

Сумма будет зависеть от региона проживания банкрота. Например, в Санкт-Петербурге для трудоспособного гражданина прожиточный минимум в 2026 году составляет 22 502 рубля.

Размер выплат можно увеличить, если денег не хватает, например, на лечение, обучение, уход за больным родственником или оплату съемной квартиры. Для этого нужно подать в суд ходатайство и попросить увеличить доступный лимит.

Образец ходатайства об исключении денежных средств из конкурсной массы.

Получать выделенные средства можно несколькими способами:

- Открыть специальный счет в банке (это задача финуправляющего)

- Использовать текущий счет как специальный

- Получать деньги наличными

- Отдельно согласовывать с управляющим снятие средств с обычного счета

Сколько длится банкротство физического лица без имущества

У судебной процедуры нет строгих временных рамок. В среднем она занимает 6–8 месяцев, но в отсутствие имущества можно уложиться в более короткий срок.

Когда у банкрота ничего нет, затягивать процедуру бессмысленно. Поэтому финансовый управляющий довольно быстро подает в суд ходатайство о прекращении реализации имущества. Судья утверждает его и выносит определение о завершении процедуры.

Стоимость банкротства без имущества

С осени 2024 года при подаче на банкротство должнику не нужно оплачивать госпошлину. Но ее выплачивает кредитор, если он инициирует процедуру в отношении неплательщика. Для него стоимость пошлины составит 10 000 рублей.

Независимо от того, есть у должника имущество или нет, он обязан выдать вознаграждение финансовому управляющему — 25 тысяч рублей, — а также оплатить публикацию на Федресурсе и в газете «Коммерсантъ» — порядка 15–20 тысяч рублей.

Когда имущества и дохода нет, могут возникнуть трудности с выплатой вознаграждения ФУ. Но они решаемы — достаточно попросить суд об отсрочке или рассрочке выплаты.

Образец ходатайства об отсрочке уплаты вознаграждения финансовому управляющему.

Банкротство физического лица без имущества: судебная практика

Даже если у должника нет второй квартиры (первая — не в счет, это единственное жилье), машины, ценных бумаг или другого имущества, банкротство все равно возможно. Вот только несколько примеров из судебной практики:

- Дело № А56-124681/2022. Гражданка Третьякова подала на банкротство, не справившись с оплатой долгов перед банками, налоговой, коллекторами и ЖКХ. При отсутствии доходов и имущества процедура заняла всего пять месяцев — суд полностью списал долги Третьяковой на общую сумму 2 649 259 рублей.

- Дело № А73-754/2024. Единственный кредитор — ПАО «Сбербанк» — активно препятствовал банкротству гражданки Габдулиной, утверждая, что она намеренно завысила размер доходов при получении кредита. Однако юрист помог должнице доказать, что ее фактический доход соответствовал заявленному. Управляющий констатировал отсутствие имущества, и суд списал Габдулиной долг в размере 1 503 643 рублей. Процедура заняла 7 месяцев.

- Дело № А56-7421/2024. Гражданин Асанов подал на банкротство, имея долг на сумму 1 341 971 рублей перед тремя банками и налоговой. Финансовый управляющий отметил, что у должника нет никакого имущества, кроме личных вещей и предметов быта. Через 6 месяцев суд признал гражданина банкротом и списал его долги.

- Дело № А56-8677/2024. Гражданка Самылова также задолжала по кредитам и налогам. Общая сумма долга составляла 3 400 993 рубля. Несмотря на крупный размер долга, процедура завершилась всего через 5 месяцев — за Самыловой не числилось имущества, подходящего для реализации.

Как списываются долги при банкротстве, если нет имущества

Когда суд вводит процедуру реализации имущества, финансовый управляющий должен проверить и описать принадлежащие должнику активы. Обычно он запрашивает эту информацию во всех ведомствах и включает найденное имущество в конкурсную массу, за счет которой погашаются долги перед кредиторами.

Но так как активов нет, то и погашать требования кредиторов нечем. В таком случае суд просто выносит определение о завершении процедуры и списании долгов. С этого момента аннулируются все финансовые обязательства банкрота:

- кредиты

- займы, в том числе под расписку

- рассрочки и оплаты долями

- налоги

- долги по коммунальным услугам

- автоштрафы

- другие задолженности перед гражданами и компаниями

Списать нельзя только субсидиарную ответственность и долги, неразрывно связанные с личностью должника. Например, алименты или компенсации вреда здоровью и имуществу.

Последствия банкротства

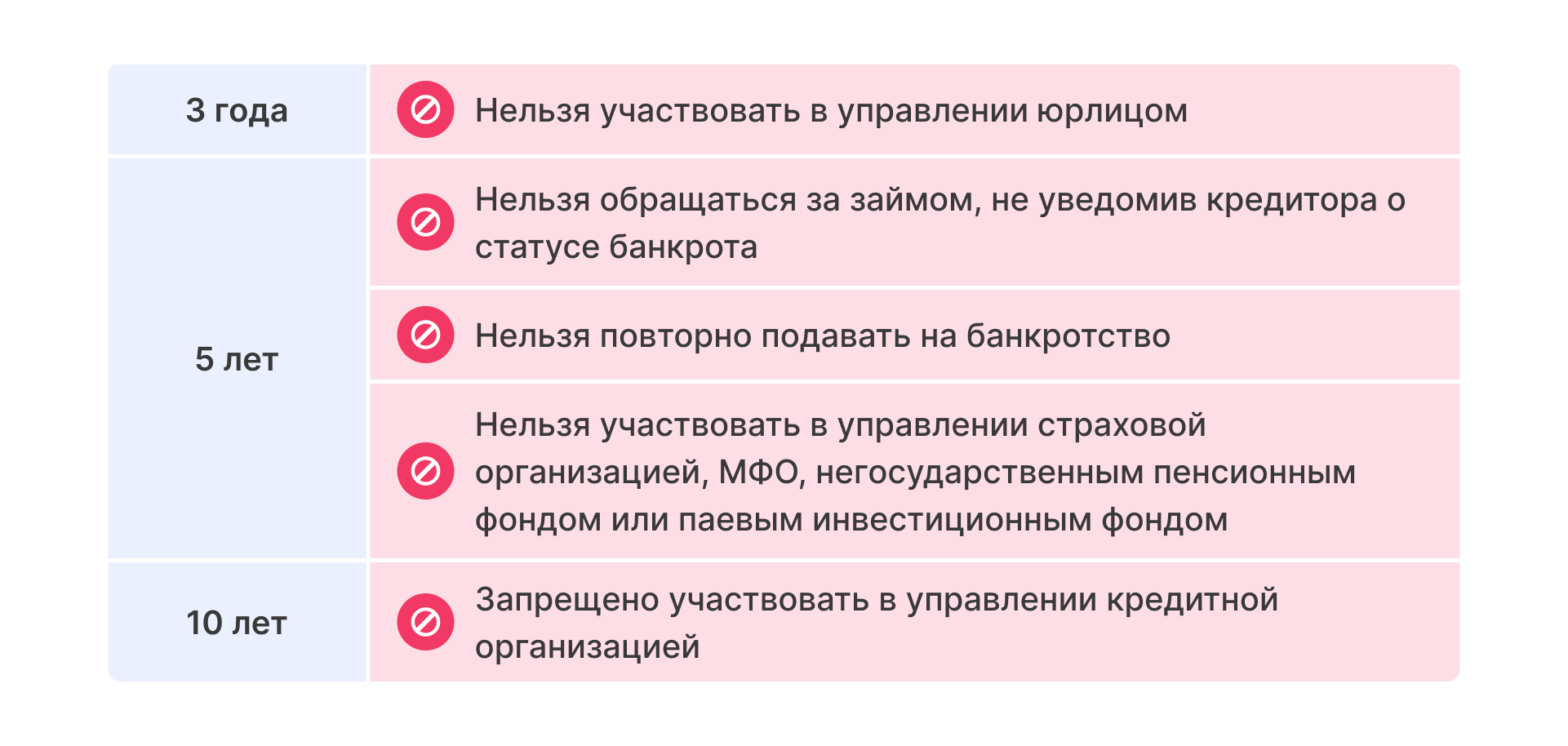

Помимо плюсов у банкротства есть и минусы. После завершения процедуры на банкрота налагают ряд ограничений. Вот подробная статья о последствиях банкротства, но если кратко: в течение 3–10 лет не получится занимать возглавлять банки, микрофинансовые и некоторые другие организации.

Все эти ограничения — явление временное. После снятия запретов банкрот снова может занимать любые руководящие должности.

Когда процедура завершится, можно открыть свой бизнес в качестве индивидуального предпринимателя или зарегистрировать самозанятость — в этом плане ограничений нет. Еще можно работать главным бухгалтером, финансовым директором, менеджером проектов, руководителем других отделов. Ограничения распространяются в основном на позицию гендиректора и члена коллегиального совета.

Преимущества и риски для должников без имущества

Преимущества процедуры очевидны:

- Банкрот полностью избавляется от долгов по кредитам, микрозаймам, налогам, штрафам и другим обязательствам. Причем суд списывает долги даже перед теми кредиторами, которых гражданин не указал в своем заявлении.

- После первого судебного заседания должнику перестают звонить коллекторы, банки и МФО. Как только суд признает заявление о несостоятельности обоснованным, кредиторы могут контактировать только с финансовым управляющим.

- Фактически кредитная история банкрота обнуляется. В ней не остается информации о текущих просрочках, которые снижают шансы на получение новых займов. После банкротства кредитный рейтинг можно улучшить.

- Все налагаемые на банкрота ограничение — временные. Зато долги списываются раз и навсегда, со всеми процентами и неустойками.

Теперь о рисках: в банкротстве могут реализовать некоторые активы должников. В первую очередь это деньги на счетах и вкладах, сбережения в валюте, ценные бумаги, драгметаллы и предметы роскоши. Но если у должника их нет, значит, нет и рисков. Главное — действовать добросовестно: не скрывать информацию от финансового управляющего и не утаивать имущество.

Банкротство без потери имущества: что важно знать

- Если долгов много, а доходов и имущества нет — можно без сомнений подавать на банкротство. В таком случае процедура пройдет быстрее, поскольку отпадает необходимость в целом ряде этапов: от оценки имущества до проведения торгов.

- Когда сумма долгов превышает 500 000 рублей, должник обязан заявить в суд о неплатежеспособности. Иначе его обяжут выплатить штраф, а процедуру инициируют кредиторы. Тогда они назначат «своего» финансового управляющего, который будет защищать только их интересы.

- Банкротство — платная процедура. Есть затраты на вознаграждение финансового управляющего, публикации в СМИ и на Федресурсе, а также сопутствующие расходы. Плюс в том, что вознаграждение можно внести с отсрочкой, а саму процедуру оплатить в рассрочку.

- Банкротство без имущества подразумевает, что у должника остаются те активы, которые защищены от реализации. Например, единственное жилье, предметы быта, личные вещи, награды, в некоторых случаях — можно сохранить даже автомобиль.

- В процедуре банкротства должник получает доход в размере прожиточного минимума на себя и на каждого иждивенца. При необходимости можно ходатайствовать в суд об увеличении этой суммы. Например, если не хватает на квартплату, лечение или обучение.

Главное — доверить сопровождение процедуры профессионалам, которые учтут все нюансы вашей ситуации. Если задумались о банкротстве, то сперва получите бесплатную консультацию у юристов компании «Финансово-правовой альянс». Наши специалисты помогут вам избавиться от обязательств перед кредиторами и начать финансовую жизнь с чистого листа.

FAQ: отвечаем на частые вопросы

-

Можно ли пройти процедуру банкротства, если нет имущества?

-

Что происходит с зарплатой при банкротстве?

-

Что заберут при банкротстве?

-

Как проходит процедура банкротства без имущества?