Все знают: на дебетовой карте лежат ваши деньги, а на кредитной — деньги банка. Но отличий между этими картами больше, чем кажется на первый взгляд.

Рассказываем, в чем разница между дебетовой и кредитной картами, а главное — когда и какую лучше использовать.

Содержание статьи

Всё содержаниеЧто такое дебетовая карта

Дебетовая карта — это банковский продукт, предназначенный для быстрого доступа клиента к деньгам, которые хранятся на его счете. По назначению такие карты делятся на зарплатные, молодежные, пенсионные, социальные, а по форме выпуска — на пластиковые, виртуальные, цифровые.

Дебетовая карта используется:

- Чтобы получать периодические денежные поступления: зарплату, пенсию, стипендию, пособия.

- Принимать средства от юридических и физических лиц.

- Переводить деньги на карты других людей — как внутри одного банка, так и между разными, в том числе через Систему быстрых платежей (СБП).

- Оплачивать товары и услуги в офлайн- и онлайн-магазинах.

Особенности дебетовых карт

Основной особенностью дебетовой карты является то, что использовать ее можно только в пределах лимита собственных средств — тех, что хранятся на привязанном к ней банковском счете.

Уйти в долг по дебетовой карте не получится, кроме случаев технического овердрафта. Такое редко, но бывает из-за сбоев в платежной системе и нарушения срока списания средств со счета.

Например, владелец карты оплатил покупку, а деньги за нее не списались по техническим причинам. Затем он совершил еще один платеж, на который собственных денег уже не хватило бы, но из-за сбоя оплата прошла. В результате баланс карты ушел в минус. Он исчезнет, как только владелец пополнит счет.

Еще существует разрешенный овердрафт. Это дополнительный лимит, который позволяет тратить больше денег, чем есть на счете. Раньше дебетовые карты с овердрафтом предлагал Сбербанк, «Тинькофф», Альфа-Банк и другие. Сейчас подключить такую опцию нельзя, но есть альтернативы.

Например, клиентам Т-Банка доступна услуга «Кубышка». Она позволяет владельцу дебетовой карты брать деньги в пределах лимита и возвращать их без процентов до окончания льготного периода или позже, но с переплатой.

На дебетовых картах есть программы лояльности, вот основные виды:

- С кэшбэком — возврат части потраченных средств.

- Мильные — начисление миль за покупки.

- Бонусные — начисление баллов определенной программы лояльности.

- Кобрендовые — совместные карты банка с магазинами или авиакомпаниями.

Есть лимиты на снятие наличных и переводы — обычно до 100 000 рублей в день, но зависит от тарифа. Еще на дебетовых картах банки могут начислять проценты на остаток — это дополнительный доход по карте.

Как оформить дебетовую карту

Чтобы получить дебетовую карту, понадобится только паспорт. Это значит, что без разрешения родителей ее выдадут уже с 14 лет.

Есть несколько вариантов:

- Обратиться в любое отделение банка. Менеджер предложит заполнить заявление — скорее всего, в электронном виде, и сделает копию паспорта.

- Подать заявку через мобильное приложение или на сайте. Заказать карту можно прямо из дома — достаточно заполнить форму заявления. Способ получения карты зависит от банка: ее могут выдать в отделении или доставить курьером.

Что такое кредитная карта

Кредитная карта дает возможность пользоваться заемными деньгами в любое время, но в пределах лимита и с соблюдением срока погашения долга.

Размер лимита зависит от кредитной истории и дохода, почти во всех банках максимум — 1 млн рублей. Если не подтверждать доход, одобряют около 30–60 тыс. рублей.

Со временем сумму увеличат, если клиент активно пользуется картой и не опаздывает с ежемесячными платежами.

Особенности кредитных карт

Льготный период. Может длиться полтора, два или три месяца, а иногда и год. Пока идет грейс, проценты не начисляются. Главное — погасить весь долг, пока не закончился льготный период.

Минимальный платеж. Это сумма, которая включает часть основного долга и процентов. Если идет льготный период, то только основного долга. Размер минимального платежа зависит от карты. Например, по кредитке «Платинум» он составляет минимум 600 рублей, максимум — 8% от задолженности.

Неустойка. Начисляется, если пропустить минимальный платеж. Размер неустойки прописывается в индивидуальных условиях договора, но обычно составляет 20% годовых. Пени начисляются только на просроченную часть задолженности.

Снятие наличных. С кредитной карты можно снимать деньги или переводить их на другие счета. Но по таким операциям действуют высокие комиссии: например, в Сбербанке возьмут 3,9% от суммы и плюс 390 рублей, а в Т-Банке — 2,9% плюс 290 рублей.

Рассрочка. Такая опция есть в Альфа-Банке, Т-Банке и других. Она позволяет разбить стоимость товаров и услуг, оплаченных кредиткой, на 4–6 частей. Платежи будут списываться из лимита карты каждые 14–30 дней в зависимости от условий.

Как оформить кредитную карту

Оформление кредитной карты мало отличается от дебетовой. Разница в том, что банк предъявляет к заемщикам несколько требований по возрасту и доходу. Из документов могут запросить справку о доходах.

Чтобы заказать кредитную карту:

- Обратитесь в офис банка.

- Подайте заявку через мобильное приложение или специальную форму на сайте.

Когда банк решает, выдавать кредитную карту или нет, то смотрит на кредитную историю и рассчитывает показатель долговой нагрузки (ПДН).

Дебетовая карта или кредитная: в чем разница

Главные отличия кредитной карты от дебетовой:

- На дебетовой лежат ваши деньги, на кредитной — деньги банка, за которые начисляются проценты.

- По кредитке нужно вносить обязательный минимальный платеж каждый месяц, по дебетовой — платежей нет.

- За снятие наличных с кредитки — высокие комиссии, с дебетовой — обычно бесплатно.

- Кредитная карта влияет на кредитную историю, а дебетовая нет.

- На кредитке есть льготный период без процентов, но только на покупки. Снятие наличных и переводы — сразу под проценты. Исключением являются акции, платные подписки.

- Кредитку сложнее получить: нужен доход, хорошая кредитная история, возраст от 18 лет. Дебетовую выдают с 14 лет.

- У кредиток обычно выше кэшбэк и больше бонусов, но выше плата за обслуживание. Впрочем, годовой платы тоже может не быть — все определяется тарифом.

Чтобы было удобнее разобраться в отличиях банковских карт, собрали информацию в таблицу.

| Характеристика | Дебетовая карта | Кредитная карта |

| С какого возраста можно оформить | С 14 лет — на собственный паспорт, до 14 лет — на паспорт родителей | С 18 лет |

| Какие средства используются | Собственные, возможен овердрафт | Кредитные, но можно использовать и собственные средства |

| Обслуживание | Бесплатное или платное | |

| Комиссии | Снятие наличных в собственных банкоматах и банкоматах-партнерах, переводы внутри и между банками в пределах установленных лимитов — без комиссий | За снятие наличных и переводы взимается комиссия (за редкими исключениями) |

| Начисление кэшбэка | Да, может предусматриваться условиями | Обычно по кредитным картам выше кэшбэк и больше бонусов |

| Обязательные платежи | Отсутствуют | Да, минимальный ежемесячный платеж |

| Штрафы, пени | Только за технический овердрафт | Начисляются на просроченную задолженность, достигают 20% годовых |

| Влияние на кредитную историю | Нет | Влияет на кредитную историю и персональный кредитный рейтинг (ПКР) |

Дебетовую карту можно закрыть в любой момент — когда нашли условия лучше или передумали пользоваться. Чтобы закрыть кредитку, необходимо погасить задолженность вместе с процентами и неустойкой, если она начислялась.

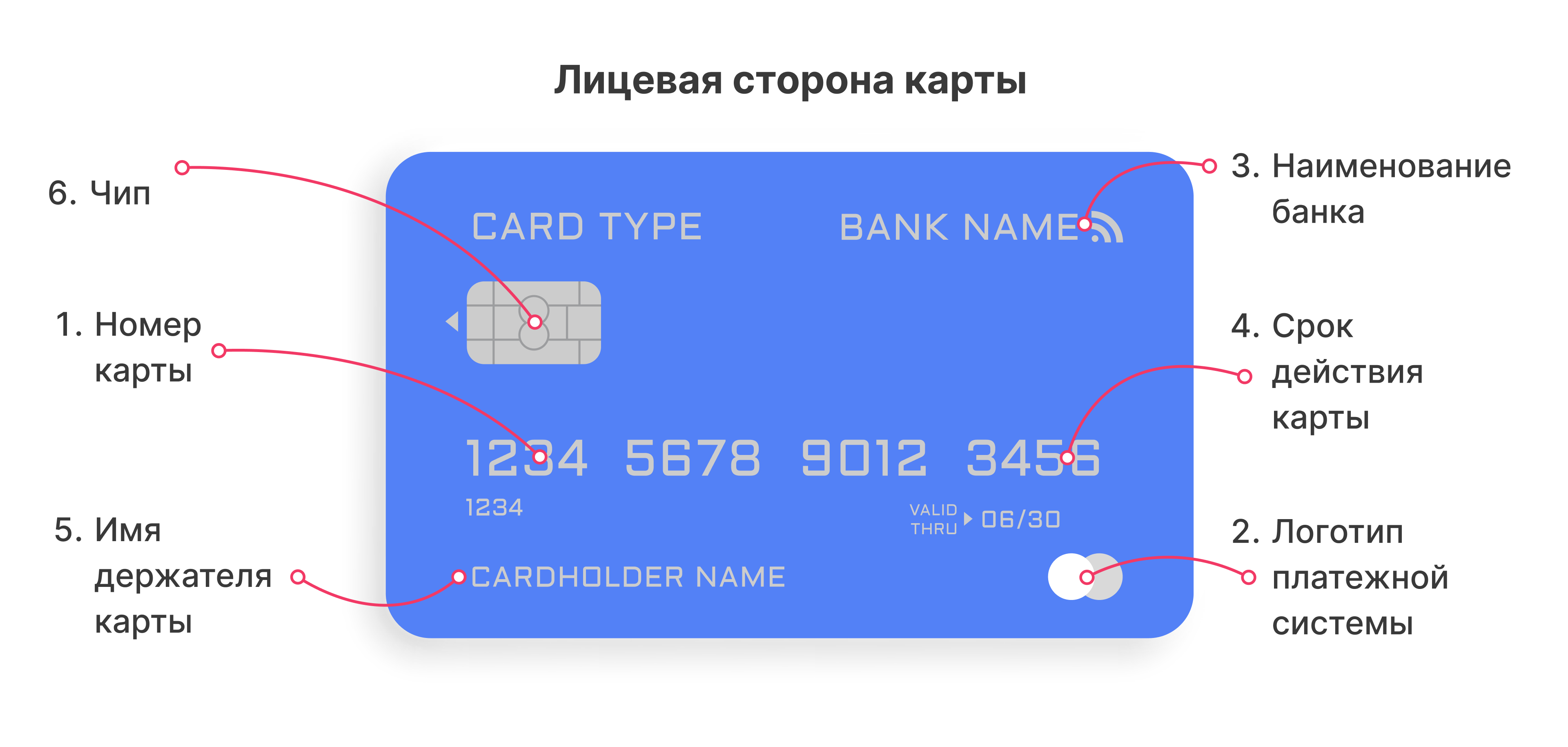

Как внешне отличить дебетовую карту от кредитной

Если не брать во внимание фирменный дизайн, отличия между дебетовой и кредитной картами отсутствуют — они выглядят одинаково.

Физический носитель представляет собой пластик прямоугольной формы, на котором располагается:

- Специальный чип.

- Магнитная полоса.

- Название банка и платежной системы.

- Имя и фамилия владельца, если карта именная.

- Срок действия.

- Номер карты.

- Трехзначный защитный код: CVV/CVC.

Отдельные банки могут указывать на карте слова Debit (D) и Credit (C).

Какую карту выбрать: дебетовую или кредитную

Чтобы иметь быстрый доступ к собственным средствам на счете, получать кэшбэк и процент на остаток, то предпочтительнее дебетовая карта.

Когда срочно нужны заемные деньги и вы уверены, что погасите задолженность до окончания льготного периода, можно выбрать кредитную карту.

Обычно вопроса, какую карту лучше выбрать, не стоит. Почти у каждого есть одна или несколько дебетовых карт, а кредитка — по необходимости.

Дебетовая карта подойдет, если вы:

- Получаете регулярный доход: зарплату, пенсию, стипендию, оплату по самозанятости.

- Не планируете занимать деньги у банка.

- Предпочитаете тратить только свои средства.

- Часто снимаете наличные, делаете переводы.

- Хотите получать процент на остаток по счету.

- Опасаетесь набрать долгов.

Кредитная карта будет полезна, если вы:

- Хотите иметь финансовую подушку на случай срочных трат, но еще не успели накопить ее самостоятельно.

- Умеете планировать расходы и контролировать задолженность.

- Точно сможете возвращать деньги в льготный период.

- Хотите получать повышенный кэшбэк.

- Редко снимаете наличные.

- Часто делаете крупные покупки, которые можно разбить на части.

Ничто не мешает оформить сразу обе карты, тем более банки часто предлагают бесплатное обслуживание. При выборе обращайте внимание на условия кэшбэка, комиссии, лимиты на снятие наличных. Если берете кредитку, внимательно изучайте условия договора — проценты, минимальный платеж, льготный период.

FAQ: отвечаем на частые вопросы

В чем минусы кредитной карты?

Основной недостаток — это высокие проценты. Есть карты, по которым ставка достигает 60% годовых и выше, что в разы больше, чем по потребительским кредитам. За снятие наличных и переводы с кредитных карт обычно предусмотрены комиссии.

Что нельзя оплачивать кредитной картой?

Кредитной картой можно оплачивать любые товары и услуги, но это не всегда выгодно. Есть операции, которые автоматически отменяют льготный период и приводят к начислению процентов. Например, покупка криптовалюты, пополнение электронных кошельков. В каждом банке есть свой список операций, которые отменяют грейс.

Как работает кредитная карта простыми словами?

Кредитная карта — это займ от банка с установленным лимитом. Вы тратите деньги банка, а затем их возвращаете. Есть льготный период (обычно 50–100 дней), в течение которого можно вернуть потраченное без процентов.

За обслуживание карты может взиматься ежегодная плата. Важно: снятие наличных и переводы, даже между своими счетами, обычно не входят в льготный период и сразу облагаются процентами.

Что будет, если не тратить деньги с кредитной карты?

Придется платить за обслуживание, даже если вы не совершаете операций.

Банк может:

- Уменьшить кредитный лимит.

- Предложить перейти на более простой тарифный план.

При длительном неиспользовании баллы или мили, начисленные по программе лояльности, могут сгореть.

Рекомендация: если карта бесплатная, можно хранить ее как запасной вариант. Если платная, лучше закрыть, чтобы впустую не платить за обслуживание.