Если вы ощущаете, что буквально выживаете от зарплаты до зарплаты и денег ни на что не хватает, эта статья для вас.

Расскажем, как прожить на маленькую зарплату, понять, куда уходят деньги, и решить проблемы с кредитами.

Содержание статьи

Всё содержаниеКакие зарплаты в России

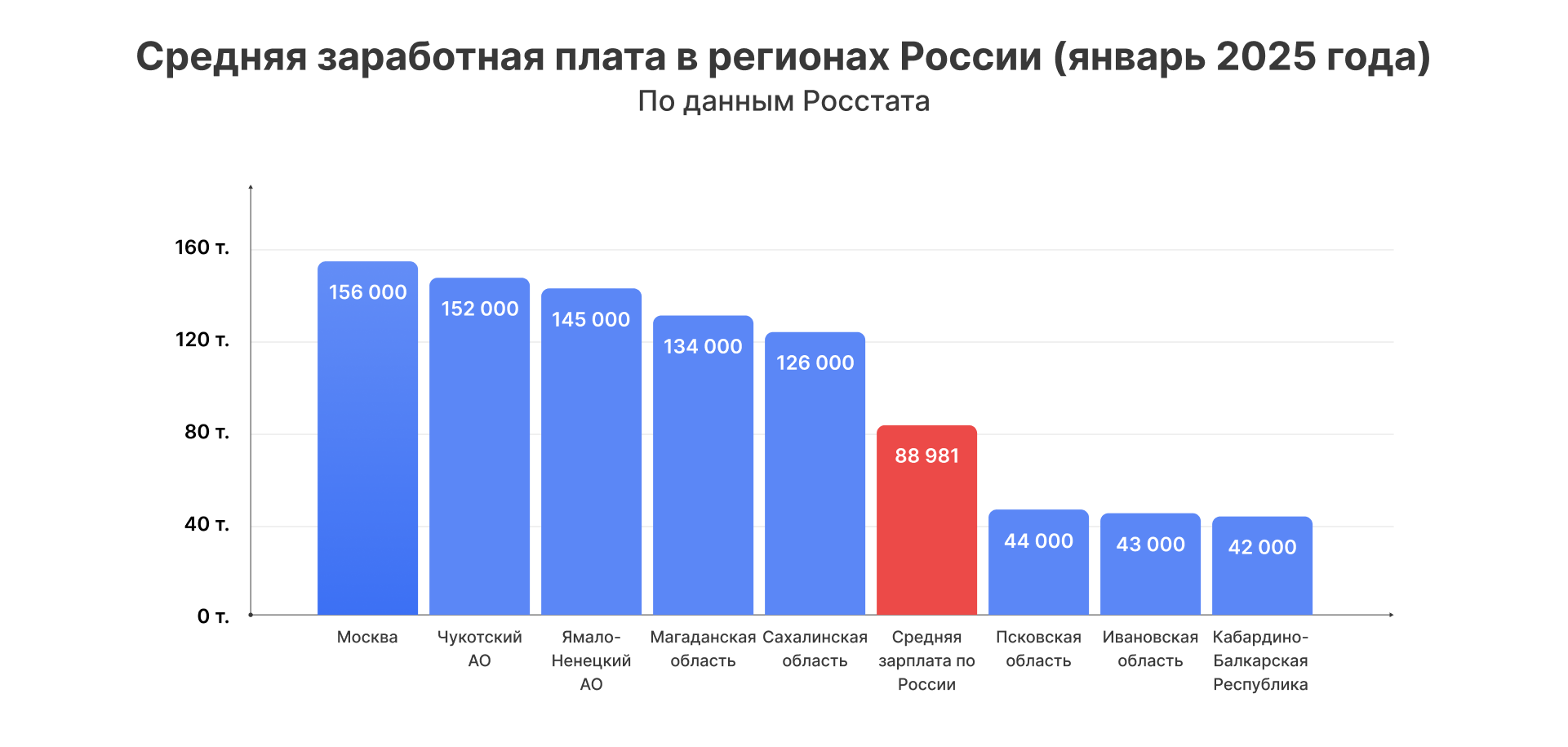

По информации Росстата за сентябрь 2025 года, средняя зарплата в Санкт-Петербурге составляла около 115 тысяч рублей, в Ленинградской области — 92 тысячи, а в Москве — 166 тысяч. Но это данные по регионам, а во многих населенных пунктах, особенно вдали от районных центров, хорошей зарплатой считаются 40–50 тысяч рублей.

Основные выводы:

- Разрыв между регионами с самыми высокими и низкими зарплатами достигает 3,7 раза.

- Средняя зарплата по России в 2025 году составляет около 100 000 рублей.

- Самая высокая средняя зарплата зафиксирована в Москве, а самая низкая — в Республике Ингушетия.

Почему важно копить деньги даже при маленькой зарплате

Потому что копить — это значит заботиться о своем будущем. Это не просто «отказаться от кофе и добавить 200 рублей в копилку», а возможность обеспечить себе более комфортную жизнь, независимо от того, какую зарплату вы получаете сейчас.

Экономить деньги — не то же самое, что ограничивать себя везде и во всем. Главное правило, которое одинаково работает для людей и с маленькой, и с большой зарплатой, — это тратить с умом. Откажитесь от расходов, без которых можно обойтись, и у вас появятся деньги на действительно важные вещи.

Копить полезно при любом уровне доходов. Если вы живете от зарплаты до зарплаты, начните с малого — откладывайте хотя бы 5–7% от дохода. Хороший совет: настроить автоматический перевод этих 5 или 7% на отдельный счет в день зарплаты, чтобы не было соблазна потратить деньги.

Как прожить на маленькую зарплату и начать копить деньги

Чтобы было проще откладывать деньги, поставьте себе цель — например, купить новый диван, отдохнуть на море, записаться на курсы английского. И запомните: любые спонтанные траты отдаляют вас от цели, а отказ — наоборот, приближает. Но будьте честны с собой — если зарплата маленькая, не пытайтесь сразу накопить на квартиру.

Важное правило экономии — не запрещать себе все подряд, а учитывать расходы. Записывайте абсолютно все траты: от проезда на автобусе до недельной закупки продуктов. Неважно, где вести такой учет: в телефоне, блокноте или компьютере. Приложения банков тоже умеют подсчитывать расходы, но там широкая разбивка, поэтому не всегда можно вспомнить, на что именно были потрачены деньги в конкретный день.

Сохраняйте чеки и сразу записывайте, что купили. Если делать так каждый день, это быстро превратится в привычку.

Делите расходы на группы — продукты, лекарства, транспорт. И отмечайте, что из этого действительно нужно, а без чего можно обойтись. Также записывайте все свои доходы — зарплату, подарки, подработки.

Когда разберетесь со всеми цифрами, подумайте: соответствуют ли ваши траты вашему доходу? Какие расходы можно сократить без особого ущерба для жизни?

Многие даже не замечают, сколько тратят на мелочи — кофе, перекусы, ненужные безделушки. А в сумме это оказывается приличной частью зарплаты — до 20% и даже больше. Если у вас так же, считайте, что уже нашли первый источник для накоплений.

Что делать, если не хватает зарплаты

Когда денег едва хватает от зарплаты до зарплаты, стандартные советы часто не работают. «Составьте бюджет» звучит хорошо, но это не поможет, когда все деньги уже распределены на самое необходимое.

Вот что действительно может сработать:

- Покупать товары по акциям и в конце дня, когда цены становятся ниже.

- Пересмотреть обязательные платежи — например, часто можно найти более дешевый тариф на телефон или интернет.

- Искать способы заработка. Это может быть что угодно: от подработки в такси до продажи вещей на «Авито». Попробуйте обсудить с руководством повышение заработной платы.

- Получить до 350 тысяч рублей от государства на открытие дела — если давно планировали свой бизнес.

- Посмотреть, какие еще меры финансовой поддержки работают в вашем регионе. Возможно, это бесплатный проезд на общественном транспорте, компенсация за детский сад или школьную форму.

- Отказаться от кредитов и тем более микрозаймов, ставка по ним достигает 292% годовых.

- Когда от зарплаты остается только маленькая часть и вам приходится на нее выживать из-за долгов по кредитам, поможет рефинансирование, кредитные каникулы, оформление банкротства.

Скидки и акции

Покупать товары по скидкам и участвовать в акциях — это хороший способ сэкономить, но только если пользоваться им осознанно. Вот несколько простых, но эффективных советов:

- Делайте скриншоты цен на интересующие товары за 2–3 недели до больших распродаж. Так вы узнаете реальную скидку в «черную пятницу» или другие акции.

- Сравнивайте финальную стоимость, а не процент скидки. Иногда товар со скидкой 30% в одном магазине все равно дороже, чем без скидки в другом.

- Заранее пишите список необходимых покупок и придерживайтесь его, даже если на другие товары действуют большие скидки. Если вещи нет в списке, скорее всего, она вам не нужна даже по акции.

- Подписывайтесь на рассылки магазинов через временную электронную почту. Так вы будете получать уведомления о реальных скидках и промокоды для новых клиентов — без спама на основной почте.

- Используйте кэшбэк-сервисы в сочетании со скидками, двойная экономия работает лучше.

Сравнивайте цены

Чтобы сэкономить на товарах или услугах, не поленитесь сравнить цены. За 2–3 минуты, проведенные в интернете, можно выяснить, в каком магазине порошок, футболка или листовой чай одной и той же марки стоят дешевле.

Еще несколько советов, которые помогут выжить на любую, даже маленькую зарплату:

- Используйте агрегаторы цен и сервисы сравнения.

- Установите расширения для браузера, которые автоматически ищут более выгодные предложения.

- Подпишитесь на каналы в социальных сетях со скидками и промокодами.

- Создайте список часто покупаемых товаров и периодически проверяйте, сколько они стоят в разных магазинах.

Кэшбэк от банков

Как получить максимальную выгоду:

- Посмотрите подборку лучших карт с кэшбэком в супермаркетах — это рейтинг на 2026 год.

- Используйте 2–3 карты с разными условиями кэшбэка для определенных трат.

- Настраивайте категории кэшбэка под себя — обычно можно выбрать продукты, электронику, одежду, транспорт.

- Посмотрите список магазинов-партнеров, у них действует повышенный кэшбэк, поэтому получится сэкономить еще больше.

Откажитесь от ненужных кредитов

Иногда кажется, что нет смысла экономить и копить, особенно с маленькой зарплатой. Проще купить новый смартфон в кредит, а потом отдавать деньги банку. Но это иллюзия, потому что кредиты почти всегда обходятся дороже своих накоплений. Поэтому, если срочно нужны деньги, не идите сразу в банк — сначала попробуйте занять у родственников или попросить аванс на работе.

Как экономить на еде без вреда для здоровья

Мясо, рыба, крупы, свежие фрукты и овощи — это продуктовая база. Экономить с ущербом для качества питания нельзя. Всегда выбирайте только свежие и качественные продукты.

Как правильно экономить на продуктах:

- Ходить в магазин со списком товаров на несколько дней или неделю, чтобы не брать лишнего.

- Не покупать много скоропортящихся продуктов.

- Выбирать сезонные фрукты и овощи.

- Покупать крупы, макароны, сахар оптом — так дешевле на 10–15%.

- Следить за акциями, которые обновляются в продуктовых магазинах каждые 14–30 дней.

- Избегать скрытых переплат — например, на пельменях, наггетсах, других полуфабрикатах. Они обходятся в разы дороже, чем домашние, а состав зачастую оставляет желать лучшего.

- Отказаться от еды навынос — даже простой обед в кафе обойдется в 2–3 раза дороже домашнего.

Можно ли сократить расходы на ЖКХ

Да, есть несколько способов это сделать:

- Поставить энергосберегающие лампы, они расходуют в 5–10 раз меньше электричества, чем стандартные.

- Установить счетчики на воду — без них вы платите по стандартным показателям. Вот еще 30+ советов, как экономить на воде, если живете в квартире или частном доме.

- Получите субсидию на оплату коммунальных услуг, она положена гражданам, которые тратят на ЖКХ больше максимального значения, установленного в регионе.

Сэкономить на транспорте

Попробуйте обойтись без передвижения на такси. Если других вариантов нет и вам, например, приходится добираться до работы на такси, поищите постоянных попутчиков — так вы сможете делить траты на всех.

Проездные в общественном транспорте никто не отменял. В зависимости от населенного пункта они позволяют сэкономить до 25–30% от общей стоимости поездок за месяц.

Владельцам автомобилей выгоднее заправляться на АЗС одной и той же сети, чтобы пользоваться всеми преимуществами программы лояльности для постоянных клиентов.

Бензина понадобится меньше, если водить спокойно — при резком наборе и сбросе скорости расход топлива увеличивается на 25%. Еще один совет: не перегружать машину — каждые 100 кг груза повышают расход топлива на 10%.

Отказаться от вредных привычек

Сигареты, алкоголь и фастфуд не только подрывают здоровье, но и проделывают заметную брешь в личном бюджете. Так, стоимость самой дешевой пачки сигарет в 2026 году составляет 135 рублей. У некоторых пачка уходит за день, а значит, в год они тратят 49 275 рублей — и это по нижней планке.

Причины, мешающие экономить и копить

Собрали основные факторы, которые мешают откладывать деньги, и способы их преодоления.

| Причина | Почему мешает копить | Что делать |

| Отсутствие четкой цели | Копить «просто так» или «потому что мало зарабатываю» скучно и не мотивирует. | Прежде чем начинать копить, ответьте на вопрос — зачем вы это делаете: чтобы слетать на море с друзьями, обновить смартфон, сделать ремонт в гостиной. Цель может быть любой, главное — чтобы она вас мотивировала. |

| Страх остаться без маленьких радостей | Некоторым людям кажется, что копить деньги, особенно с маленькой зарплатой, — значит отказаться от всех радостей жизни. | Проведите эксперимент: составьте таблицу расходов и включите режим здоровой экономии хотя бы на 7–10 дней. Так вы увидите, что можно сохранять баланс между отказом от лишнего и тем, что приносит положительные эмоции. |

| Отсутствие дисциплины | Можно составлять план экономии и обещать себе, что «вот завтра точно начну записывать все расходы и копить деньги», но раз за разом отклоняться от намеченного маршрута. Тогда формируется ложное впечатление, что экономия не приносит никаких плюсов. |

Автоматизируйте учет расходов и накопления, можно использовать специальные приложения. Хороший совет: привязать подсчет трат к ежедневным ритуалам. Например, записывать расходы и пополнять копилку перед ужином. Вступите в чаты, посмотрите форумы про экономию — это дает дополнительную мотивацию. |

| Окружение, которое не экономит | Если друзья и коллеги постоянно зовут в кафе, на шопинг или дорогие развлечения, сложно сказать «нет». | Можно предлагать альтернативы: встретиться дома, устроить пикник в парке, сходить на бесплатное мероприятие. Еще можно честно сказать: «Я сейчас коплю на […], давай эконом-вариант?». |

| Импульсивные расходы | «Увидел, захотел, купил» — вот основная причина, почему людям зачастую не удается копить деньги. | Используйте правило 24 часов — перед покупкой дайте себе день на подумать. Удалите приложения доставки и маркетплейсы: если не видите рекламу, меньше соблазна тратиться. Перед покупкой спросите себя: «Мне это действительно нужно?». Если сомневаетесь, отложите траты — по правилу 24 часов. |

Что делать, если маленькая зарплата и большие платежи по кредитам

Люди со скромным доходом неизбежно сталкиваются с финансовыми трудностями. Но если к маленькой зарплате добавляются еще и платежи по кредитам, одной экономией не обойтись.

В банковской сфере используют такое понятие, как ПДН — показатель долговой нагрузки. Он означает процент от доходов, который уходит на обязательные платежи.

Если на обязательные платежи, в том числе по кредитам и займам, каждый месяц уходит больше половины зарплаты, долговая нагрузка считается высокой. Прибавьте к этому маленькую зарплату: тогда на жизнь, включая еду, коммунальные услуги, транспорт и другие необходимые расходы, будет оставаться очень мало денег.

Когда набирается много кредитов, люди попадают в замкнутый круг: чтобы покрыть текущие расходы, приходится влезать в новые займы.

Что можно сделать в такой ситуации:

- Пересмотреть свои расходы и составить реалистичный бюджет — скорее всего, этот шаг вы уже испробовали и он не дал результатов.

- Рефинансировать кредиты в своем или другом банке, но такой способ подойдет только людям с хорошей кредитной историей.

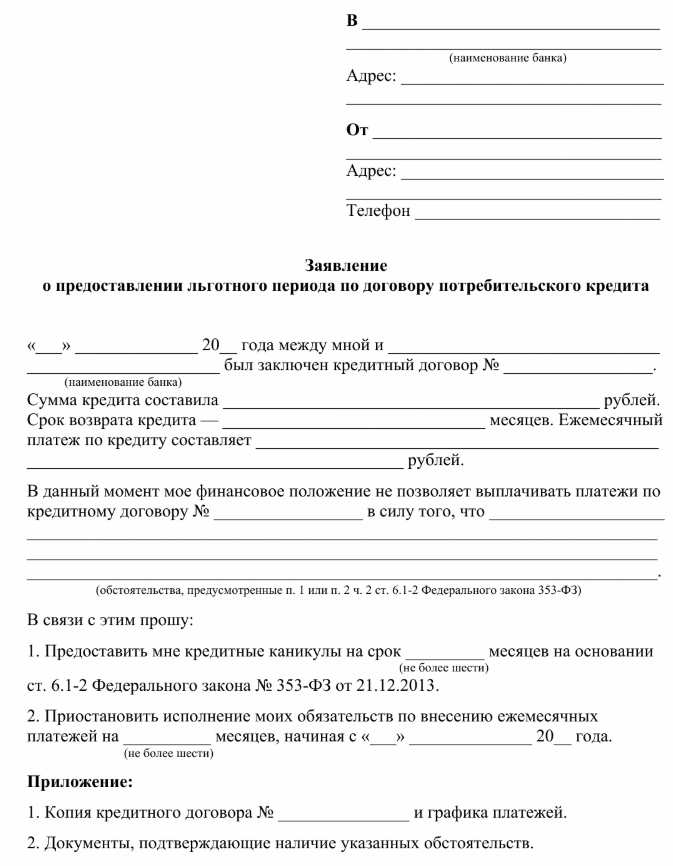

- Получить кредитные каникулы, действующие согласно Федеральному закону № 353-ФЗ.

- Изменить условия выплаты одного или нескольких кредитов, это называется реструктуризацией.

- Пройти через процедуру банкротства физического лица и избавиться практически от всех долгов, в том числе кредитов, микрозаймов, по коммунальным услугам. Главное условие — неплатежеспособность.

Рефинансировать долги

Плюсы: можно объединить несколько кредитов и займов в один, уменьшить платеж.

Минусы: нужна хорошая кредитная история, сложно найти выгодное предложение в периоды с высокой ключевой ставкой Центробанка.

Простыми словами рефинансирование означает перекредитование. Вы берете новый большой кредит и закрываете им старые долги. В результате остается только один займ с одним ежемесячным платежом. Подвох в том, что с маленькой зарплатой рефинансирование на крупную сумму, которой хватит для погашения остальных долгов, не одобрят.

Уйти на кредитные каникулы

Плюсы: можно не платить по кредиту до полугода.

Минусы: много требований к заемщикам и самим кредитам, проценты продолжают начисляться даже на каникулах.

Если за последние два месяца зарплата стала маленькой — упала на 30% и больше, можно запросить кредитные каникулы. Еще одним основанием для их получения является чрезвычайная ситуация, точнее — ущерб имуществу или нарушение условий жизни, к которым она привела.

Когда кредитов несколько, придется запрашивать каникулы по каждому отдельно. Всего их можно получить один раз по каждому основанию: например, один раз из-за маленькой зарплаты, а второй — из-за чрезвычайной ситуации.

Сделать реструктуризацию

Плюсы: можно уменьшить размер ежемесячного платежа.

Минусы: переплата становится больше, банки часто просят документы, показывающие сложную финансовую или жизненную ситуацию (например, потерю работы, временную нетрудоспособность).

Реструктуризация означает изменение кредитных условий. Например, вместо 16 тысяч рублей в месяц, вы начинаете отдавать за кредит 10 тысяч, но вместо планируемых пяти лет срок погашения увеличивается до семи. В результате переплата больше, но платежи становятся меньше, а это уже плюс, когда приходится выживать от зарплаты до зарплаты.

Получить отсрочку или рассрочку по исполнительному производству

Плюсы: проще отдавать долги, особенно с маленькой зарплатой.

Минусы: одобрять отсрочку или нет — решает суд, нужны серьезные основания.

Договориться с приставами не получится, они могут только отложить исполнительные действия до 10 дней. Другое дело — суд, выдавший исполнительный документ. В нем можно запросить не только отсрочку, но и рассрочку по исполнению. Уважительным фактором для отсрочки может стать, например, потеря дохода, инвалидность, наличие иждивенцев. Полного списка причин в законе нет, решение остается за судом.

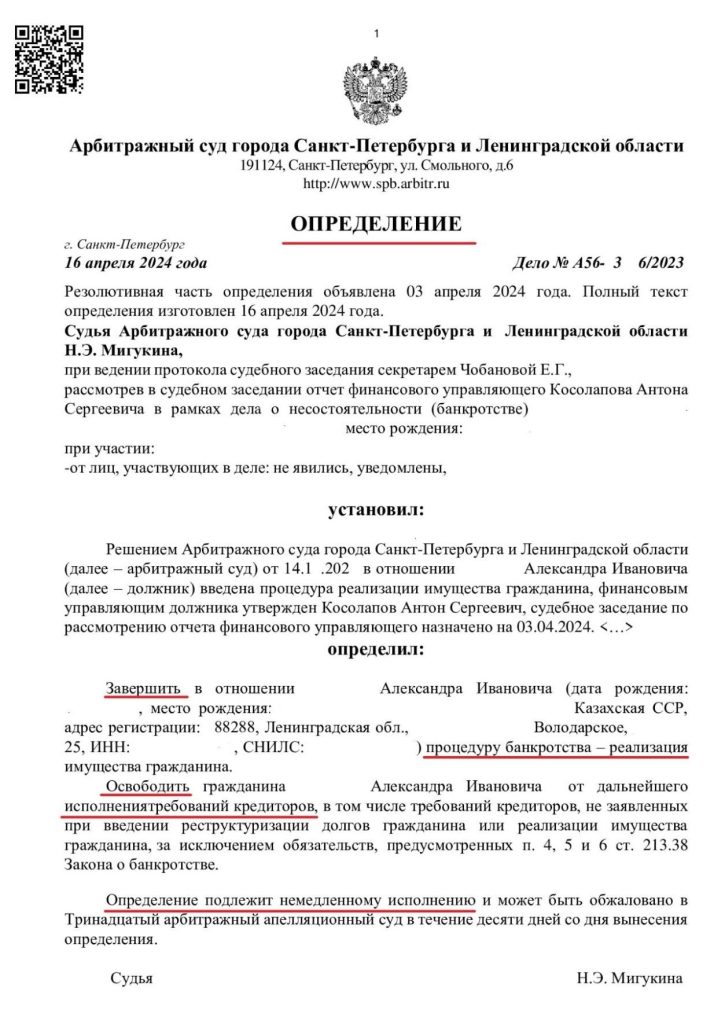

Оформить банкротство

Плюсы: списание всех кредитов и займов, прекращение исполнительных производств, полная защита от банков и коллекторов.

Минусы: процедура идет 6–8 месяцев, нужны опытные юристы, которые специализируются на банкротстве.

Подать заявление о финансовой несостоятельности можно при любой сумме долга. Неважно, какая у вас зарплата, есть ли имущество или официальное трудоустройство, главное — показать суду свою неплатежеспособность. Сделать это несложно, если зарплаты действительно не хватает на погашение всех долгов.

Вся процедура проходит согласно Федеральному закону № 127-ФЗ. Когда банкротство завершается, суд обнуляет долги по кредитам, микрозаймам, налогам, автоштрафам, даже коммунальным услугам.

Оформление банкротства поможет вернуться к нормальной жизни без долгов, страха и постоянного стресса — к жизни, где вы снова можете планировать будущее, а не выживать на маленькую зарплату, которая остается после выплат по всем долгам.

На бесплатной консультации юристы компании «Финансово-правовой альянс» изучат вашу ситуацию с долгами и расскажут, как от них законно избавиться, подготовят список документов, необходимых для процедуры банкротства, и ответят на все оставшиеся вопросы.

FAQ: отвечаем на частые вопросы

Что делать, если платят маленькую зарплату?

Как жить на маленькую зарплату:

- Считайте каждый рубль — записывайте все доходы и расходы в блокнот, тетрадь или специальное приложение.

- Сначала платите себе, откладывайте минимум 5–7% от зарплаты, даже если это будет 500 рублей.

- Уберите лишние траты: откажитесь от ненужных подписок, доставки еды, импульсивных покупок.

- Ищите способы зарабатывать больше: курьер в свободное время, репетитор, автор статей на фрилансе.

- Не берите кредиты: если срочно нужны деньги, попросите аванс на работе или финансовой помощи у близких.

- Продавайте ненужные вещи, например, на «Авито» или в комиссионках.

Какая зарплата считается маленькой?

Если зарплата меньше минимального размера оплаты труда (МРОТ), она считается маленькой. В 2026 году МРОТ составляет 27 093 рубля. Комфортно жить на сумму, которая меньше этого показателя, трудно, а когда есть кредиты и другие долги — почти невозможно.

Как научиться жить экономно и копить деньги?

Шаг 1. Начните с малого — ведите учет расходов в тетради, на компьютере или в смартфоне. Эта привычка поможет выделить необязательные траты и избавиться от них. Так вы сделаете первый шаг на пути к накоплениям.

Шаг 2. Оптимизируйте обязательные расходы: покупайте часть продуктов оптом, сравнивайте цены в разных магазинах, настройте категории, по которым получаете кэшбэк.

Шаг 3. Выясните, не положена ли вам помощь от государства. На федеральную и региональную поддержку могут рассчитывать разные категории граждан, в том числе заемщики.

Сколько денег нужно откладывать с зарплаты?

Чтобы создать финансовую подушку безопасности, которая позволит делать крупные покупки без кредитов, нужно каждый месяц откладывать около 15–20% своего дохода.

Если зарплата маленькая, начните с небольшой суммы — 5–7% будет достаточно.