Больше 50 млн человек в России выплачивают хотя бы один кредит — это официальная статистика. Чтобы не переплачивать и контролировать долговую нагрузку, важно понимать, что такое ежемесячный платеж и как его посчитать.

Разбираемся, из чего он складывается, какие бывают схемы погашения и по какой формуле можно рассчитать сумму платежа еще до подписания кредитного договора.

Содержание статьи

Всё содержаниеЧто такое ежемесячный платеж по кредиту

Что это. Ежемесячный платеж — это сумма, которую заемщик обязан выплачивать в счет погашения основного долга и процентов по кредитному договору.

Из чего состоит. Ежемесячный платеж, независимо от банка и типа кредита, состоит из двух частей: основного долга (или тела кредита) и процентов. Тело кредита — это та сумма, которую вы одолжили у банка. А проценты — это плата за пользование заемными средствами. Например, взяли кредит на 50 тысяч рублей (основной долг), а сверху насчитали еще 8 тысяч (проценты).

Иногда в платеж включены и дополнительные опции: страховка, комиссии, плата за обслуживание карты. Это необязательно и зависит от условий договора.

Как работает. Обычно ежемесячный платеж нужно вносить в дату заключения кредитного договора. Но иногда банки дают заемщику возможность самому выбрать число для платежа по кредиту. Тогда можно поставить дату получения зарплаты, чтобы в нужный день всегда были деньги.

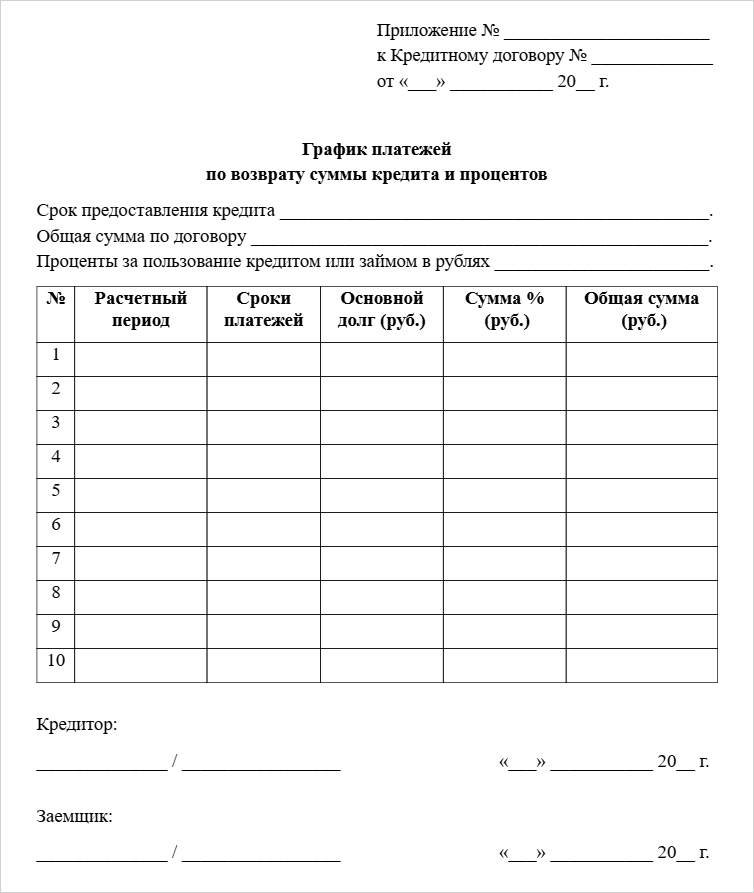

Как рассчитывается. Сумма ежемесячного платежа зависит от размера кредита, его срока и процентов. Чем меньше срок кредита, тем больше платеж. Посмотреть сумму можно в графике платежей — он прилагается к кредитному договору.

Последствия неуплаты. Если задерживать платежи, вносить меньше чем нужно или совсем не платить по кредиту, последствия не заставят ждать. Среди них: пени за каждый день просрочки, испорченная кредитная история, звонки из банковского отдела взыскания и коллекторов.

Виды ежемесячных платежей по кредиту

Банки предлагают две схемы погашения кредита: аннуитетную и дифференцированную. Разберемся, в чем разница и что выгоднее.

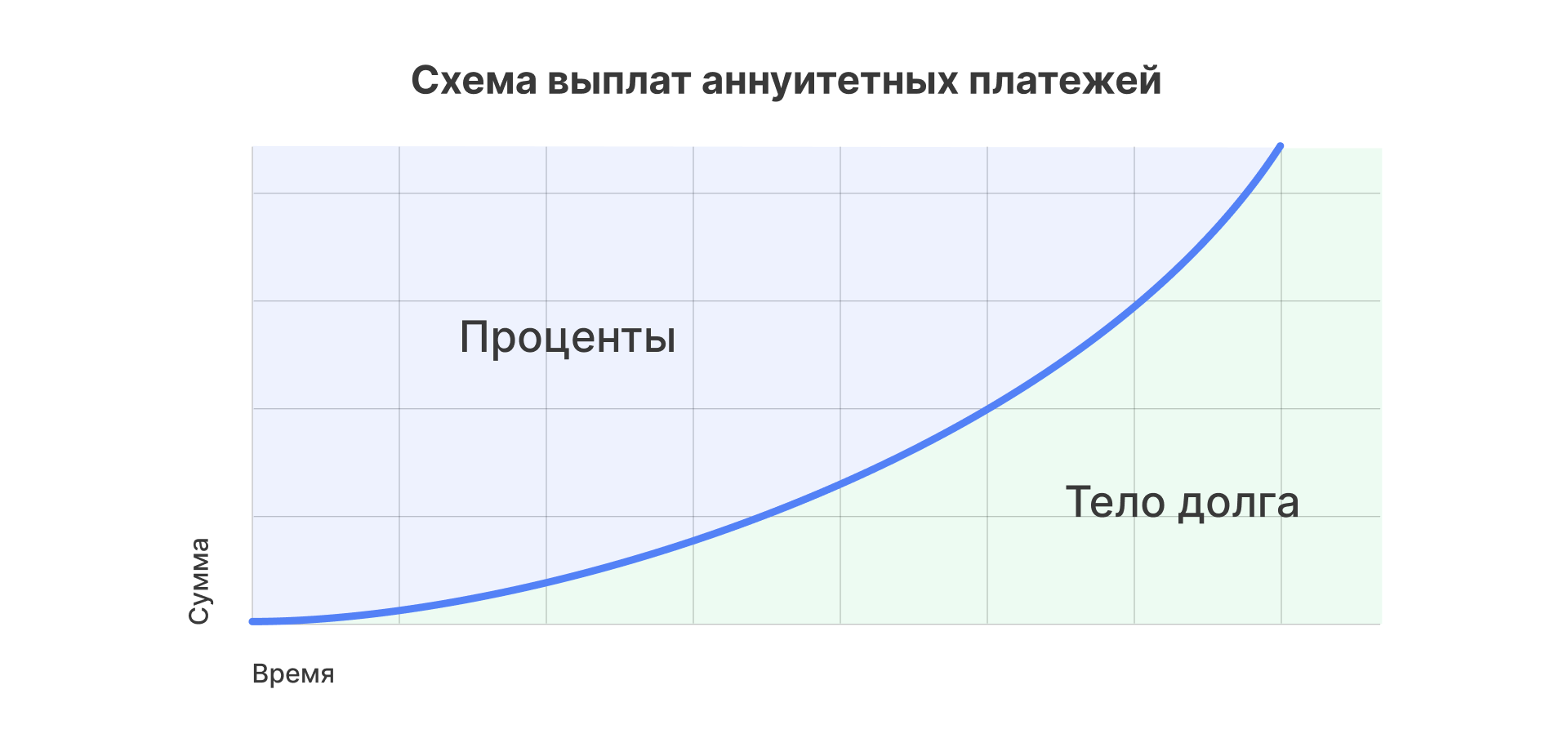

Аннуитетная схема

Этот способ погашения кредита подразумевает внесение равных платежей в течение всего срока погашения. Меняется только соотношение частей внутри платежа: процентов к сумме долга.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Главный принцип аннуитетной схемы такой: сначала гасятся проценты, потом основной долг.

Условный пример, чтобы разобраться в математике аннуитета: сумма ежемесячного платежа составляет 5 300 рублей. Тогда:

- В первый месяц в счет процентов уходит 5 000, а в счет основного долга — 300 рублей.

- Во второй месяц — на проценты 4 900, а в счет долга — 400 рублей.

- В третий и последующие месяцы аналогично.

Это выгодно банку: он получает всю прибыль в первые месяцы и годы кредита. Даже если со временем заемщик перестанет платить и оформит банкротство, банк свое получит.

Плюсы аннуитетной схемы: возможность планировать бюджет, потому что сумма платежа одна и та же каждый месяц.

Из минусов: большая переплата по кредиту и медленное погашение основного долга в начале срока.

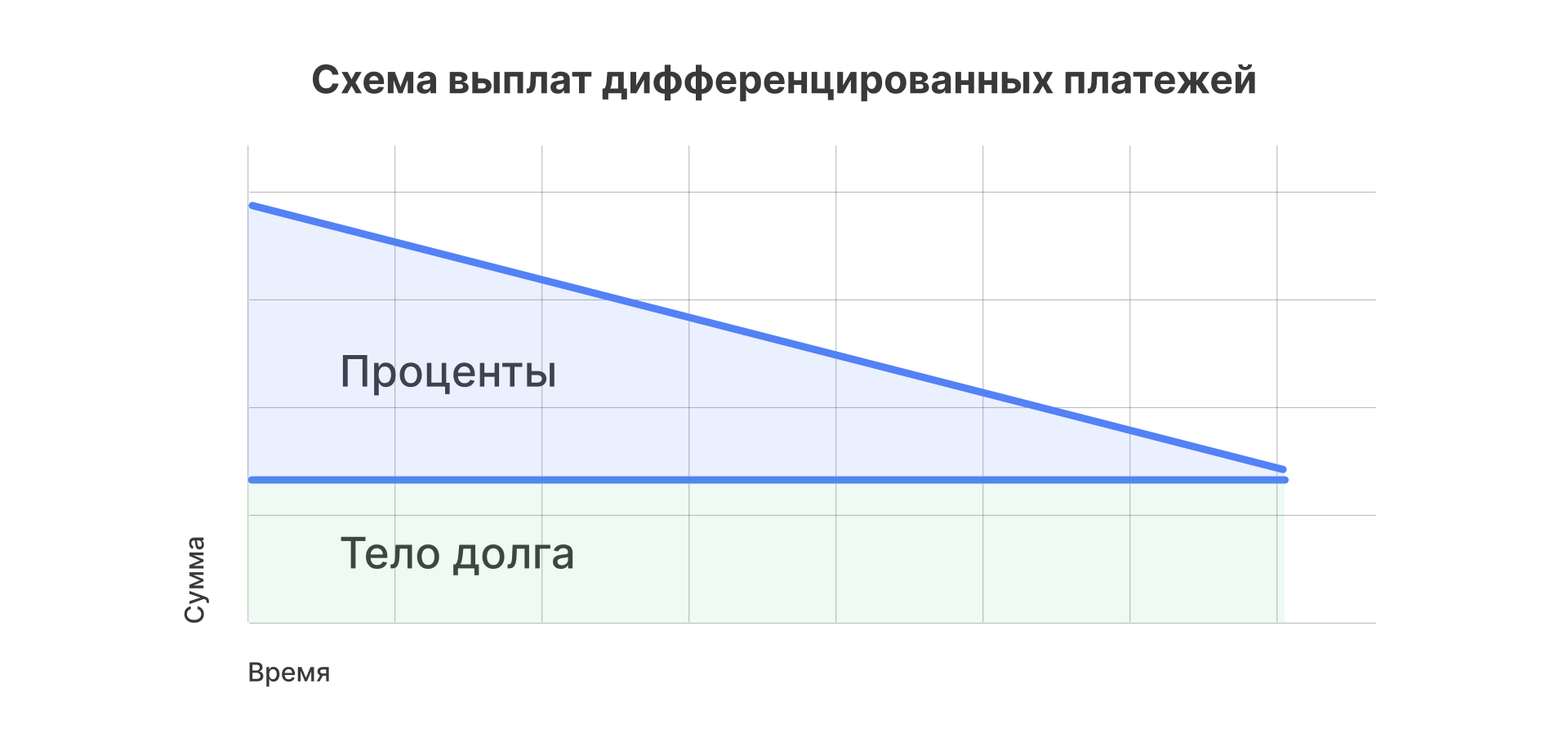

Дифференцированная схема

Это когда размер ежемесячного платежа становится меньше от месяца к месяцу. При дифференцированной схеме основной долг делится на равные части и равномерно погашается каждый месяц. Проценты начисляются только на остаток основного долга, поэтому постепенно сумма процентов снижается, и общий платеж становится меньше.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Получается, что пропорция внутри платежа такая: часть основного долга — фиксированная и не меняется от месяца к месяцу, а процентная часть уменьшается.

Пример дифференцированного ежемесячного платежа:

-

Первый месяц платеж составляет 7 000 рублей (3 000 — это основной долг + проценты 4 000).

-

Во втором месяце уже 6 800 рублей (все те же 3 000 основного долга + проценты 3 800).

-

В третьем месяце ежемесячный платеж будет 6 600 рублей (основной долг 3 000 + проценты 3 600).

Плюсы дифференцированной схемы: меньшая переплата по сравнению с аннуитетом, быстрое погашение основного долга.

Минусы: первые платежи самые высокие, сложнее получить одобрение (кредитор рассчитывает платежеспособность по максимальному платежу).

Какой способ погашения выгоднее

В 2026 году сложно найти банк, который выдаст кредит с дифференцированным платежом. Но представим, что у заемщика есть выбор, — что тогда?

Безопаснее выбирать аннуитетные ежемесячные платежи. Это вариант на случай, если доход стабильный, но не очень высокий и важно, чтобы размер платежа был предсказуемым.

Выгоднее — дифференцированные платежи. По такой схеме переплата меньше, но в первые месяцы платежи будут самые большие, поэтому важно убедиться, что вы их «потянете».

Почти все банки предлагают аннуитетный формат. Но если у заемщика высокие доходы, он может сымитировать дифференцированную схему платежей, сэкономить на процентах и погасить кредит раньше срока. Это достигается за счет частичного досрочного погашения, когда заемщик вносит помимо регулярного платежа еще дополнительную сумму сверху. Таким образом, сокращается сумма общего долга, а вместе с ней и проценты. При частичном досрочном погашении заемщик сам выбирает, что ему важнее: уменьшить ежемесячный платеж или сократить срок кредита.

От чего зависит размер ежемесячного платежа

Есть несколько параметров, которые напрямую влияют на размер регулярного платежа по кредиту. Рассмотрим каждый из них:

| Сумма кредита | Чем она больше, тем выше ежемесячный платеж. Поэтому важно брать только ту сумму, которая действительно необходима, а не максимально одобренную банком. |

| Процентная ставка | Если кредит под большой процент, то и процентная составляющая платежа будет высокой. |

| Срок кредитования | Длинный срок снижает ежемесячный платеж, но увеличивает общую переплату по кредиту. |

| Тип платежа | Мы уже разобрали, что аннуитетный платеж гарантирует равные суммы в месяц. А при дифференцированном по началу будут большие платежи, а к концу срока — меньше. |

| Наличие дополнительных услуг | Например, страхования жизни и здоровья. |

На заметку: банки не имеют права устанавливать комиссию за досрочное погашение кредита. Это нарушение закона № 353-ФЗ «о потребительском кредите».

Как рассчитать ежемесячный платеж по кредиту

Есть несколько способов рассчитать проценты и платеж по кредиту: воспользоваться калькулятором на сайте любого банка, применить формулы и сделать расчет самостоятельно или с помощью программы Excel.

Расчет аннуитетного платежа

При аннуитетном графике платежей размер ежемесячного взноса всегда одинаковый. Рассчитаем его по формуле:

Платеж = Сумма кредита × Коэффициент аннуитета

Чтобы было проще, возьмем конкретный пример. Банк предлагает кредит на сумму 100 тысяч под 23% годовых на срок 36 месяцев.

Шаг 1. Сначала рассчитаем коэффициент аннуитета (К). Для этого используется формула:

К = (i × (1 + i)^n) / ((1 + i)^n − 1),

где:

- i — процентная ставка в месяц.

- n — количество платежей.

Подставляем данные из нашего примера:

К = 0,019 × (1 + 0,019)^36 / (1 + 0,019)^36 – 1 = 0,0386 — это и есть коэффициент аннуитета.

- i = 23 % / 12 = 0,019 — это процент в месяц.

- n = 36, количество месяцев.

Шаг 2. Теперь подставим коэффициент аннуитета в формулу:

Платеж = 100 000 × 0,0386 = 3 860,5 — это размер ежемесячного платежа.

Шаг 3. Теперь посчитаем, сколько уйдет на проценты, а сколько в счет основного долга по формуле:

Размер процентов = Ежемесячный процент × Остаток долга

0,019 × 100 000 = 1 900 рублей уйдет в первый месяц на погашение процентов. Соответственно, разница между суммой платежа и суммой процентов пойдет в погашение тела кредита.

3 860,5 – 1 900 = 1 960,5 рублей вы заплатите в счет основного долга по кредиту.

По аналогии можно рассчитывать проценты каждый месяц. Обычно в этом нет необходимости, так как банк предоставляет заемщику график платежей, где расписаны пропорции каждого платежа за весь период.

Расчет дифференцированного платежа

Считать будем на том же примере по формуле:

Платеж = Сумма долга + Сумма процентов

Шаг 1. Сумма долга = Основной долг / Срок кредита

100 000 / 36 = 2 777,7 рублей будет уходить ежемесячно в счет тела кредита. При дифференцированном графике эта сумма фиксирована.

Шаг 2. Сумма процентов = (Остаток по кредиту × % годовых × Количество дней в текущем месяце) / Количество дней в году

(100 000 × 23% × 31) / 365 = 1 953,4 рубля нужно заплатить в счет процентов в первый месяц.

Процентная часть при дифференцированном графике — переменная, поэтому с каждым месяцем эта цифра будет меньше. Расчет необходимо выполнять на остаток основного долга по кредиту.

Расчет в Excel

Для расчета ежемесячного платежа по кредиту можно воспользоваться функцией ПЛТ (PMT) из категории «Финансовые» в Эксель.

Чтобы рассчитать размер аннуитетного платежа в Excel, нужно подставить в ячейки такие данные:

= ПЛТ (ставка в месяц; количество платежей; остаток долга)

Для подсчета дифференцированного платежа в Excel нужно создать таблицу и отразить в ней:

| Основной долг (одинаковый каждый месяц) | =Сумма_кредита / Количество_месяцев |

| Проценты (меняются) | =Остаток_долга * Месячная_ставка |

| Ежемесячный платеж | =Основной_долг + Проценты |

| Остаток долга | =Предыдущий_остаток – Основной_долг |

Онлайн-калькуляторы

Проще всего рассчитать примерную сумму ежемесячного платежа по кредиту с помощью калькуляторов. Их можно найти на сайтах банков, но надежнее — пользоваться независимыми калькуляторами. Например, от «Финкульта» — просветительского ресурса Центробанка. Просто подставляете данные своего кредита в калькулятор и получаете полный расчет.

Пример расчета кредита: 600 000 рублей под 13% годовых на 15 месяцев. Ежемесячный платеж составит 43 414 рублей

Как составить график платежей по кредиту

График платежей — это таблица с датами и суммами всех ежемесячных взносов по кредиту. Кроме того, там содержатся сведения о сумме основного долга, размере процентов и об остатке.

Обычно банк составляет график платежей вместе с договором. Также его можно найти в личном кабинете или приложении банка.

Самостоятельно составить график платежей по кредиту можно, воспользовавшись таблицами или специальными приложениями, которые помогут автоматизировать подсчет введенных данных.

Не всегда сведения, отраженные в графике, соответствуют действительности. Например, если вы пропустили один или несколько платежей и теперь хотите погасить просрочку, нет смысла искать сумму к оплате в графике платежей, ведь он не учитывает штрафные санкции. В таких случаях нужно ориентироваться на уведомления из банка.

Как уменьшить ежемесячный платеж

Сделать частичное досрочное погашение — и выбрать уменьшение размера платежа. Тогда в моменте долговая нагрузка снизится, но в перспективе экономия на кредите будет минимальной.

Реструктуризировать задолженность. Это изменение условий действующего кредита. Оно не всегда выгодно заемщику, но в сложной ситуации поможет удержаться на плаву и не попасть в список должников. Оставляем подробную инструкцию, как написать заявление на реструктуризацию.

Рефинансировать кредит. Это значит взять новый займ, чтобы погасить текущий. Так делают, если находят более низкую процентную ставку или хотят объединить несколько маленьких долгов в один большой. Плюс — можно растянуть выплату на более длительный период. Это уменьшит ежемесячные платежи, но увеличит сумму процентов.

Взять кредитные каникулы. Это способ не уменьшить, а полностью приостановить ежемесячные платежи. В отличие от той же реструктуризации, для каникул не нужно одобрение банка — достаточно подать ему заявление по образцу. Отсрочку на полгода обязаны предоставить, если ваша зарплата упала на 30% за последние два месяца или имущество, условия жизни пострадали вследствие чрезвычайной ситуации.

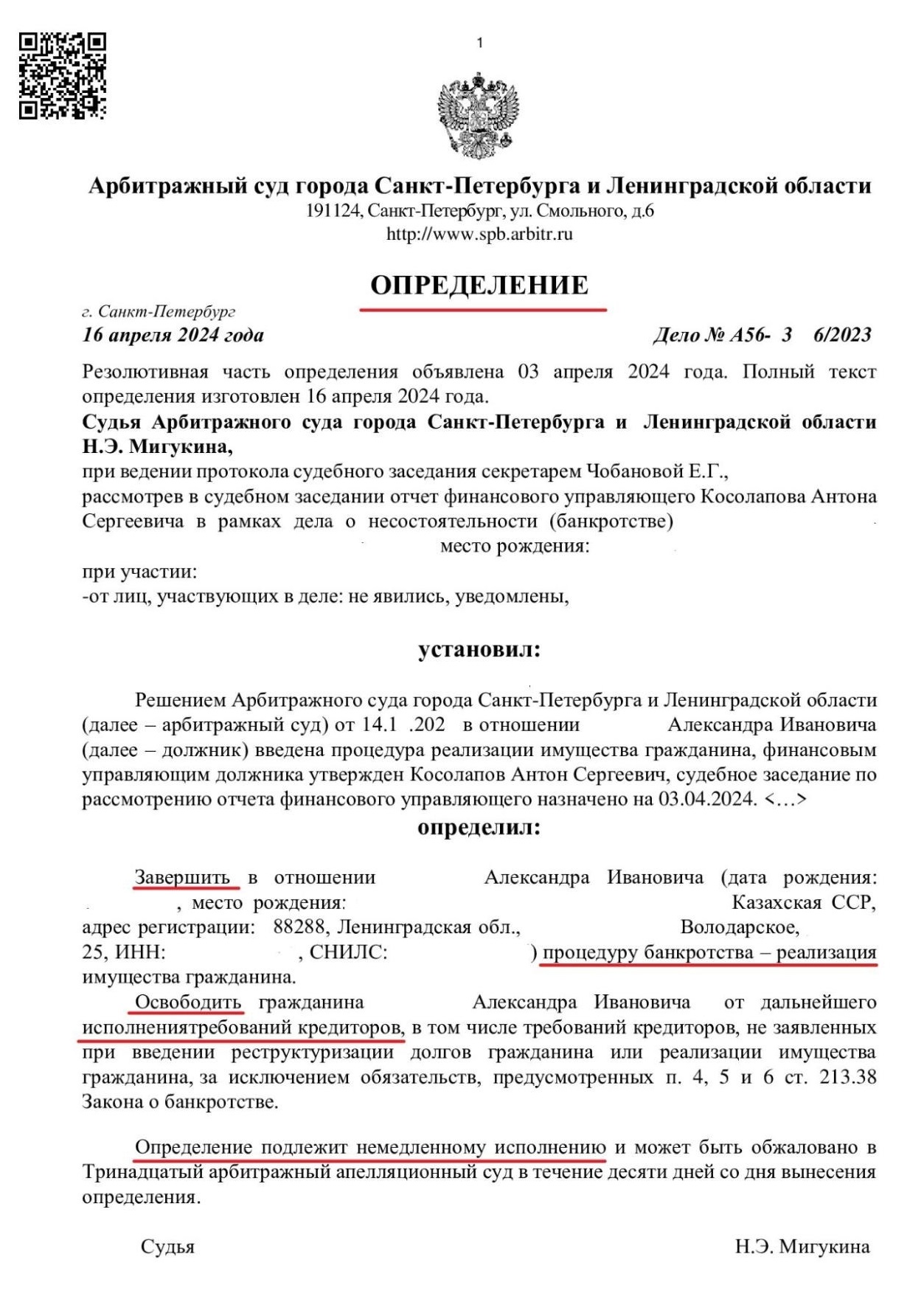

Оформить банкротство физического лица. В процедуре можно безвозвратно списать кредиты, микрозаймы и другие задолженности. Причем со всеми ежемесячными платежами, процентами, неустойкой. Ключевое требование для банкротства гражданина — это подтвержденная неплатежеспособность. Если говорить простыми словами, это когда у человека нет возможности вовремя погашать долги перед всеми кредиторами.

На бесплатной консультации наши юристы ответят на все вопросы: разберут вашу ситуацию и честно скажут, подходит ли вам банкротство. И если да — сразу составят пошаговый план действий и возьмутся за дело, чтобы через несколько месяцев передать вам определение, освобождающее от долгов.