Объясняем, как проходит банкротство по кредитам Сбербанка: куда подавать заявление, что будет со счетами и имуществом, от каких долгов могут освободить, а от каких — нет.

Содержание статьи

Всё содержаниеМожно ли оформить банкротство через Сбербанк

Сразу о главном: провести процедуру банкротства через Сбербанк (как и через любую финансовую организацию, где вы взяли кредит) вы не сможете. В Сбербанке не принимают такие документы и не сопровождают процесс со стороны физических лиц. Подать заявление можно только через арбитражный суд или МФЦ — в зависимости от ситуации. Банк участвует в деле как кредитор: он законно заявляет свои требования и получает документы по делу.

При этом связаться со Сбером по теме списания долгов можно. У банка есть отдельные каналы консультаций:

| Горячая линия | Специалисты отдела отвечают ежедневно с 4:00 до 20:00 по Москве. |

| Чат в «Сбербанк Онлайн» | Доступен в приложении и на сайте online.sberbank.ru. Можно задать вопросы о реструктуризации, банкротстве и других процедурах. |

| Электронная почта | Адрес, по которому можно писать: Специалисты дают консультации по банкротству. Однако, скорее всего, будут склонять к отказу от процедуры. |

Выгодно ли банку банкротство заемщика

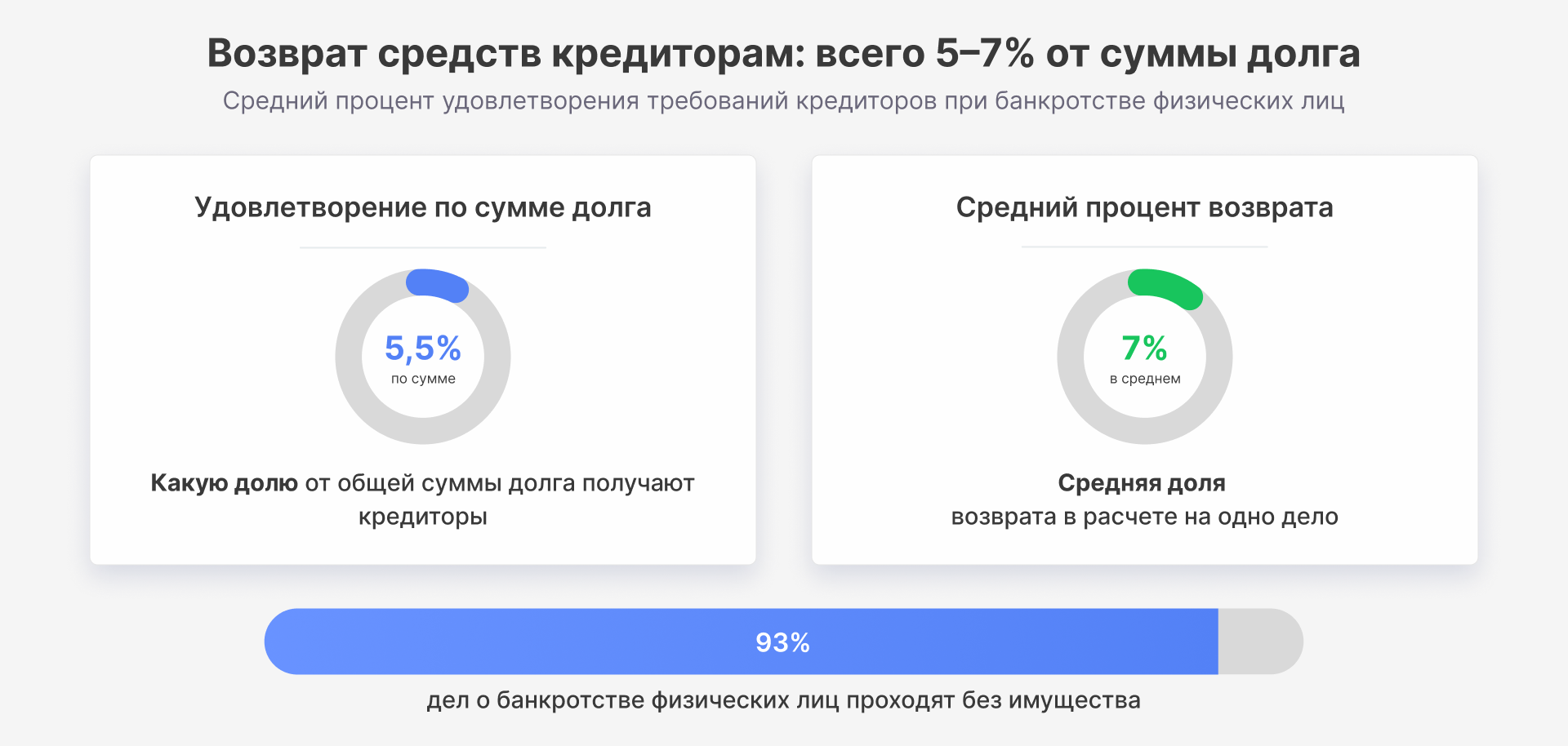

Для компании процедура банкротства должника чаще всего невыгодна. Причина простая: если у человека нет имущества и доходов, которые можно направить на погашение кредита, то по итогам банкротства окажется, что долги действительно списали, а кредитор понес убыток. Судя по статистике Федресурса, так обычно и происходит.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Поэтому в обычной ситуации банк сначала старается удержать клиента «в платежах». Предлагает вместо банкротства реструктуризацию, кредитные каникулы или отсрочку по своей программе. Логика такая: даже меньший платеж лучше, чем ноль. А для должника это шанс продолжать закрывать обязательства без суда.

Но бывают случаи, когда банкротство банку все же выгоднее, чем бесконечные просрочки. Например, если у должника есть ликвидное имущество или залог, который можно реализовать. Или когда в деле есть подозрительные сделки и их реально оспорить. А иногда банку проще зафиксировать долг как безнадежный и законно убрать его из отчетностей, чем тратить годы на взыскание.

При каких условиях физлицо может подать на банкротство по кредитам Сбера

Когда общий долг превышает 500 000 рублей и человек понимает, что не может исполнять обязательства перед одним кредитором, не сорвав платежи перед другими, закон требует не тянуть и в течение 30 дней подать заявление на банкротство в суд.

п. 1 ст. 213.4 закона №

Если сумма меньше, оформить банкротство физического лица тоже можно. Но для этого нужно показать свою неплатежеспособность — подтвердить, что денег и имущества недостаточно для погашения всех кредитов, займов и других обязательств в установленный срок.

п. 2 ст. 213.4 закона №

В судебном порядке

Для банкротства через суд нет «минимальной суммы», с которой заявление точно примут. Но это не значит, что можно подавать документы при любом долге. Суд смотрит, есть ли неплатежеспособность и реально ли должник не может исполнять обязательства сейчас и в ближайшее время. Если доказательств мало, заявление могут признать необоснованным.

Чтобы этого избежать, получите бесплатную консультацию у юристов, или прямо сейчас ответьте на 4 простых вопроса — так вы точно узнаете, подходит ли ваш случай под банкротство.

Банкротство физических лиц через суд — это регламентированная юридическая процедура. Подавать заявление нужно в арбитражный суд по месту жительства гражданина. В документах должник указывает СРО — организацию, из которой суд назначит финансового управляющего. Управляющий ведет процедуру: собирает сведения, проверяет имущество, работает с кредиторами и готовит отчеты для суда.

Через МФЦ

Внесудебная процедура подходит не всем. Она возможна, когда сумма долгов находится в диапазоне от 25 000 до 1 000 000 рублей. При этом нужно еще хотя бы одно условие:

-

У гражданина есть оконченное исполнительное производство, которое закрыли по пункту 4 части 1 статьи 46 закона №

229-ФЗ. Именно эта формулировка означает: «возвращаем исполнительный лист взыскателю, так как у должника нет имущества и доходов, на которые можно обратить взыскание». -

Исполнительное производство началось больше 7 лет назад.

-

Должник — пенсионер и живет только на пенсию, а производство у приставов идет уже больше года.

-

У должника из дохода — только пособие на ребенка, а исполнительное производство началось год назад или больше.

Такое банкротство проводится бесплатно. Но есть важный нюанс: списываются только те обязательства, которые должник сам указал в заявлении. Если забыть какой-то долг в Сбере или другом банке, он никуда не исчезнет, и после завершения процедуры его придется выплачивать.

Узнать, подходит ли ваш случай под внесудебное банкротство, можно онлайн — прямо сейчас ответьте на 4 простых вопроса.

Нужно ли сообщать Сбербанку о решении стать банкротом

Если вы — физическое лицо без статуса ИП. Отдельно уведомлять Сбербанк о начале процедуры не требуется. Когда вы подадите заявление, суд примет его к производству — тогда информация о начале процедуры будет официально размещена на Федресурсе, и кредиторы увидят все сами. Дальше банк подключается уже в стандартном порядке: заявляет свои требования и включается в реестр.

Если вы — индивидуальный предприниматель. Предупреждать один только Сбербанк тоже не нужно. Но если вы ИП и планируете банкротиться, то обязаны не менее чем за 15 дней до обращения в суд разместить уведомление о своем намерении на Федресурсе. Без этой публикации суд просто не примет заявление. Направлять копии заявления конкурсным кредиторам (тому же Сбербанку) не нужно — они все увидят в реестре.

п. 2.1 ст. 213.4 закона №

Чтобы все прошло правильно, достаточно указать Сбербанк как кредитора в заявлении и в списке обязательств. Тогда суд будет уведомлять кредитора по делу, а у финансового управляющего появится основание вести переписку и запрашивать нужные документы.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Если хочется предупредить банк заранее, например, чтобы было меньше лишних звонков и недопониманий, или зафиксировать, что вы не прячетесь, — это можно сделать по любому каналу связи. Но обязанности такой нет, на законность процедуры это не влияет.

Узнав о предстоящей процедуре, банк может действовать на опережение: например, продать долг в коллекторское агентство. Для должника мало что изменится: долги перед коллекторами тоже могут быть списаны по завершении банкротства. Для справки: у Сбербанка есть свое коллекторское агентство — «АктивБизнесКонсалт».

Если из банка начинают активно звонить или писать уже после признания заявления о банкротстве обоснованным, можете ничего не отвечать: во время процедуры кредиторы должны общаться уже не с вами, а с арбитражным управляющим. На практике Сбербанк действительно прекращает звонки, как только получает информацию от суда и узнает номер банкротного дела.

Когда Сбербанк сам подает на банкротство должника

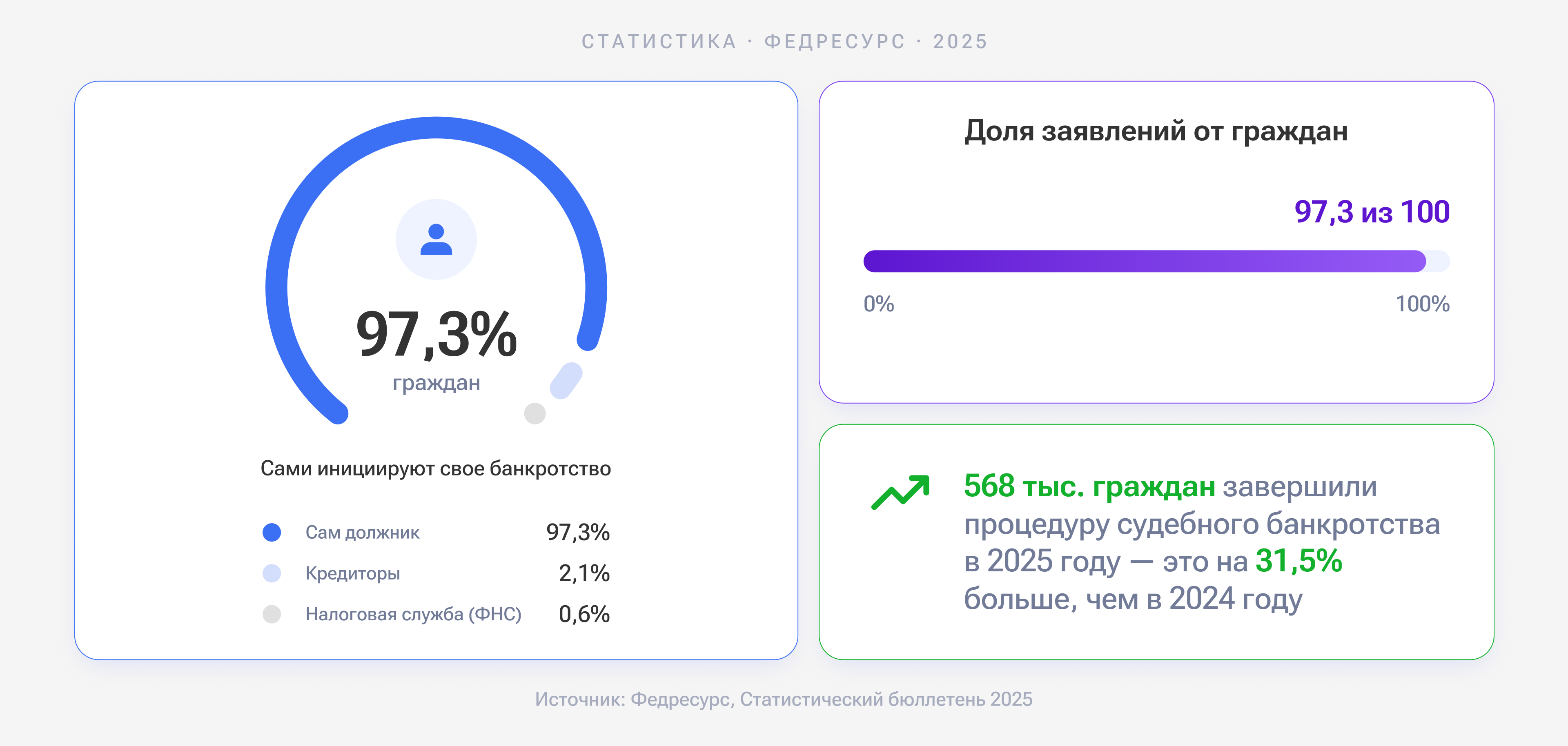

Если речь про клиентов — физических лиц, то такое случается редко. Банк запустит процедуру банкротства, только если увидит в ней смысл. По статистике Федресурса, в 2025 году конкурсные кредиторы были заявителями только в 2,1% судебных дел о банкротстве граждан.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Прежде чем подавать заявление, специалисты Сбера оценят картину целиком. Узнают, какие у должника есть активы, какие еще кредиторы стоят в очереди, есть ли исполнительные производства и как выглядит общая сумма долгов.

Важно и то, что для кредитора-юрлица сама подача заявления обходится недешево: госпошлина для организаций составляет 100 000 рублей. Поэтому при небольших суммах банку выгоднее взыскивать долг обычными способами, чем запускать процедуру банкротства.

Банк может подать заявление о банкротстве физлица, если клиент суммарно задолжал больше 500 000 рублей и не платит больше 3 месяцев.

п. 2 ст. 213.3 закона №

Что делать, если банк инициировал банкротное дело

Если банк подал заявление первым, вы узнаете об этом из документов суда. Обычно приходит определение о принятии заявления к производству или о движении дела. Игнорировать такие бумаги не стоит.

Сразу после их получения важно быстро собрать фактуру: сумма долгов, причины просрочки, список ваших счетов и базовые сведения об имуществе. Их полезно будет направить в суд вместе с письменным отзывом.

Отдельная тема — кандидатура управляющего. Именно инициатор банкротства предлагает суду саморегулируемую организацию, из которой он будет выбран. На практике это может повлиять весь ход процедуры.

Но если Сбербанк начал действовать первым, у должника остается возможность подать свое заявление о банкротстве и предложить другую СРО. Это законный способ не пускать процесс на самотек и участвовать в том, как будет идти процедура.

Как проходит процедура банкротства по кредитам Сбербанка

Судебное банкротство всегда проходит по одному сценарию, даже если кредитор — Сбербанк. Дело ведет суд. Дальше выбирается, по какой траектории будет идти процедура. Обычно это одна из трех стадий: реструктуризация долгов, реализация имущества или мировое соглашение.

На практике процесс быстро переходит к реализации, и реже начинается с реструктуризации — выбор зависит от официального дохода должника. По данным Федресурса за 2025 год, суды вводили реструктуризацию примерно в 15 раз реже, чем реализацию имущества.

По срокам стоит ориентироваться так: в простых делах, которые сопровождают опытные юристы, реализация может закончиться за полгода. Но если есть спорное имущество, ошибки в документах или вопросы к сделкам за последние годы, дело может идти дольше.

Внутри процедуры ключевую работу выполняет финансовый управляющий. Он проверяет доходы, имущество и сделки должника за последние три года, смотрит движение денег по счетам.

Что будет со счетами и картами Сбербанка при банкротстве

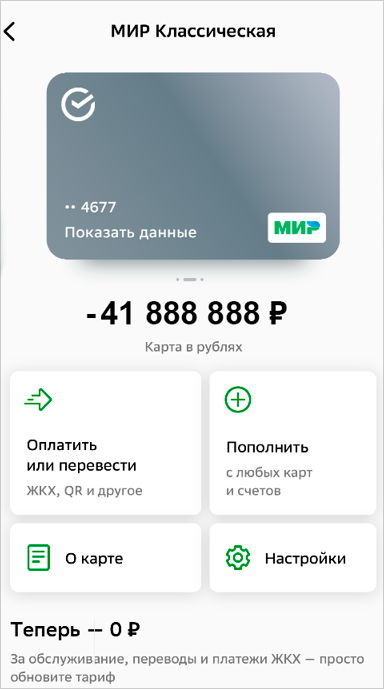

Иногда счет в приложении начинает выдавать банкротам пугающую цифру «−41 888 888 рублей». Система Сбербанка иногда так отмечает процесс банкротства, и реальным долгом по кредиту эта сумма не является.

Скриншот: мобильное приложение Сбербанка

Когда суд введет процедуру, счета и карты в Сбере временно заблокируют. Деньгами нельзя будет пользоваться до завершения банкротства. При этом доступ в «Сбербанк Онлайн» чаще всего сохраняется: баланс и историю операций по счету видно, даже если часть функций временно закрыта.

Пугаться не нужно, без денег вас не оставят. Дальше правила зависят от стадии, на которой будет проходить дело.

Если началась реализация, деньгами распоряжается финансовый управляющий. Должник получает сумму на текущие расходы: как правило, прожиточный минимум.

В отдельных случаях можно закрепить больший лимит, если есть подтвержденные обязательные траты. С этим обычно помогают юристы: они собирают документы и формулируют ходатайство так, чтобы суд согласился с позицией должника.

При реструктуризации долгов контроль мягче: обычно можно самостоятельно тратить до 50 000 рублей в месяц, а операции сверх лимита требуют согласования.

На алименты, детские пособия и выплаты из материнского капитала действует иммунитет, поэтому их можно тратить как угодно и без согласия управляющего.

Что будет с залоговым имуществом

Если имущество находится в залоге у банка, его включают в конкурсную массу и продают:

- 80% от прибыли пойдет банку-залогодержателю.

- Оставшиеся 20% распределят по остальным кредиторам в общем порядке.

С сентября 2024 года в банкротстве появился рабочий механизм, который помогает не потерять квартиру в ипотеке — при условии, что она является единственным жильем, у должника есть постоянный доход, а банк готов пойти на мировую.

В этом случае ипотеку продолжают платить по графику, а от остальных обязательств освобождают в рамках общей процедуры. То есть больше не нужно выбирать между квартирой и банкротством. При соблюдении условий можно сохранить жилье и параллельно закрыть проблему с остальными долгами.

Как Сбербанк участвует в процедуре банкротства

Когда суд признает обоснованность заявления и назначает управляющего, банк заявляет свои требования и включается в реестр кредиторов. Дальше он участвует в заседаниях, получает документы по делу и может задавать вопросы финансовому управляющему.

Сбербанк будет активно пользоваться правом на оспаривание сделок должника. В первую очередь банк смотрит на поведение должника: дарил ли он имущество родственникам перед самой процедурой, что продавал и по какой цене, какие еще совершал сделки и не ухудшили ли они положение кредиторов. Поэтому так важно обратиться к хорошему юристу по банкротству. Он оценит риски, подготовит убедительную позицию, чтобы защитить ваше имущество, и возьмет на себя полное сопровождение процедуры.

В ходе банкротства Сбербанк может предложить мировое соглашение. Это вариант, когда стороны договариваются: часть долга погашается на согласованных условиях, а остальное фиксируется в соглашении. Если суд его утверждает, производство по делу прекращается, и дальше вы выполняете условия договоренности.

Что списывается при банкротстве — только долги Сбера или все

Банкротство закрывает вопрос не с одним банком, а сразу со всеми кредиторами, которые попали в дело. Если у вас был кредит в Сбербанке, он идет туда же, куда и остальные обязательства: кредиты других банков, займы МФО, долги за коммунальные услуги и некоторые налоговые начисления.

Когда заканчивается процедура реализации, суд выносит определение, и по этим требованиям долгов больше не остается — их списали.

Но есть и обязательства, которые списать нельзя. Алименты остаются всегда. То же самое — с компенсациями вреда жизни и здоровью, уголовными штрафами. И, конечно, долги, которые появились уже после завершения банкротства, тоже никуда не исчезнут.

Почему может висеть долг после банкротства

Иногда после завершения процедуры в «Сбербанк Онлайн» еще несколько дней видно прежнюю сумму долга. Обычно это техническая задержка: суд уже вынес акт, банк его получил, но данные в системе обновляются не мгновенно.

Чаще всего все приходит в норму за 5–7 дней. Если срок прошел, а в приложении по-прежнему «висит» долг, обратитесь в банк и передайте копию определения суда. После этого информацию по кредиту в системе обычно быстро корректируют.

Через какое время разблокируют счета

После завершения процедуры ограничения по счетам и картам в Сбербанке снимают не в день, когда суд вынес акт, а после того, как банк его получил и обработал. На практике это обычно занимает 3–5 рабочих дней.

Если прошло больше недели, а карты все еще не работают, нужно подавать обращения. Сначала — в Сбербанк с просьбой снять ограничения и с копией судебного акта. Если реакции нет, следующий шаг — обращение в Банк России.

Каковы последствия банкротства по кредитам Сбербанка

Банкротство освобождает от ряда обязательств перед кредиторами, однако остаются ограничения, о которых важно знать заранее. Они одинаковы для всех, кто завершил процедуру и не зависят от того, где был долг — в Сбере или в другом банке.

В течение пяти лет при обращении за новым займом нужно сообщать о факте банкротства. Это не значит, что вам больше не дадут в долг: запрета на новые кредиты в законе нет. Наоборот, недавнее банкротство может склонить решение банка в вашу пользу, ведь повторно пройти процедуру в этот период вы не сможете.

Узнать о вашем банкротстве банки смогут и позднее: сведения публикуются в Федресурсе и 7 лет хранятся в кредитной истории.

Если вы проходили банкротство как индивидуальный предприниматель, то снова зарегистрировать ИП сможете только через те же 5 лет. Но если такого статуса у вас никогда не было или вы снялись с учета до подачи заявления, то сможете продолжить или начать свой бизнес, как только увидите, что ваши долги списали по банкротству.

Еще есть ограничения по управлению компаниями: 3 года нельзя занимать руководящие должности в юридических лицах, а управлять финансовыми организациями нельзя в течение 10 лет.

Есть ли другие способы законно списать кредит в Сбербанке

Если говорить прямо, Сбербанк никогда не спишет долг «по просьбе клиента» без понятного юридического основания. Добровольное прощение долга по инициативе заемщика — случай исключительный, и на практике на него рассчитывать не стоит.

При этом у банка есть инструменты, которые помогают улучшить финансовое положение, но не списывают долг. Среди них: реструктуризация, кредитные каникулы, отсрочка платежа по внутренней программе Сбербанка. Иногда этого хватает, чтобы выровнять ситуацию и продолжать платить по графику. Но если вы перепробовали все варианты, а платежеспособность не восстанавливается, такие меры только откладывают решение проблемы.