Мы привыкли, что банки выдают только кредиты, а МФО — микрозаймы. Но некоторые кредитные организации работают сразу на две аудитории. Один из таких примеров — Т-Банк, в структуре которого еще с 2014 года действует микрофинансовая компания.

Рассказываем, чем отличаются кредиты Т-Банка от займов до зарплаты, как сервис T-ID помогает получать микрозаймы и с какими МФО сотрудничает бывший «Тинькофф».

Содержание статьи

Всё содержаниеМожно ли взять деньги в долг до зарплаты в Т-Банке

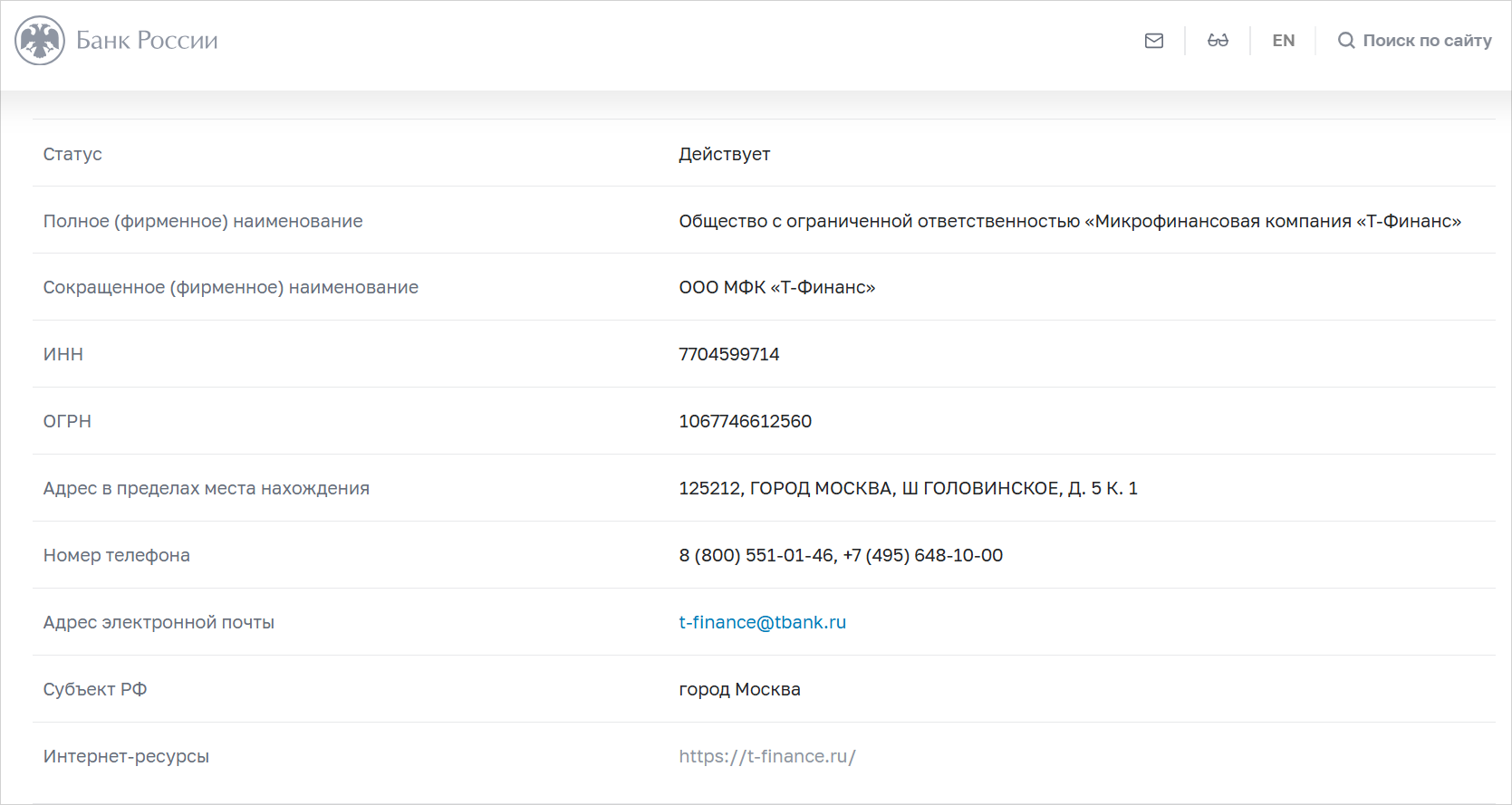

Сразу определимся: сам Т-Банк (бывший «Тинькофф») не выдает микрозаймы — только кредиты и кредитные карты. Но в структуре банка есть МФК «Т-Финанс», которая занимается как раз оформлением займов до зарплаты. Таким образом, Т-Банк «помогает» получить деньги тем клиентам, которым не может одобрить кредит из-за плохой кредитной истории — у МФО требования к заемщикам ниже.

Согласно информации с официального сайта, ООО МФК «Т-Финанс» работает с 2014 года. За это время компания привлекла более 3,5 млн клиентов и выдала более 150 млрд рублей займов. Организация работает легально и имеет лицензию Банка России.

Скриншот: cbr.ru

Как получить займ от Т-Банка на карту

Главное условие для получения микрозайма в «Т-Финанс» — наличие дебетовой карты Т-Банка. Кредитка «Блэк» не подойдет. Если карты нет, ее придется заказать. Пластик бесплатно доставит курьер, обычно на следующий день после оформления заявки.

Займ до зарплаты оформляется через мобильное приложение банка или в специальном разделе его официального сайта. Требования к заемщику минимальные: гражданство РФ с постоянной или временной регистрацией и возраст от 18 до 70 лет. Никаких справок не понадобится, только паспорт.

Решение по заявке на займ принимается в течение 15 минут, иногда — до конца рабочего дня.

Открываем Тарифный план — в нем раскрыты условия займов:

-

Минимальная сумма составляет 10 000, максимальная — 1 000 000 рублей.

-

Процентная ставка — от 39,9% до 290% годовых. Но нужно понимать, что это именно займ, а не кредит. Микрозаймы традиционно выдаются под максимальный процент, разрешенный ЦБ — в 2026 году это 292% годовых. Поэтому на минимальную ставку можно заранее не рассчитывать.

-

Срок — от 2 до 60 месяцев.

-

Штраф за просроченный платеж — 0,1% от его суммы, начисляется ежедневно.

Точные условия займа (размер, срок, ставка) определяются по результатам скоринга — проверки кредитной истории потенциального заемщика.

Деньги поступают на карту Т-Банка. Проценты начисляются с первого дня займа. Беспроцентного периода, в отличие от ряда других МФО, нет.

Где и как взять займ под 0% годовых — сравниваем предложения

Как оплачивать займ и что будет, если просрочить оплату

Платеж по займу автоматически списывается с дебетовой карты Т-Банка в назначенный день. Пополнить карту можно разными способами:

- Переводом через Систему быстрых платежей (СБП) со счета в другом банке. Деньги зачисляются моментально, в месяц без комиссии можно переводить между своими счетами до 30 млн рублей.

- Переводом с карты другого банка. Это можно сделать через приложение, личный кабинет или на сайте Т-Банка. Бывший «Тинькофф» комиссию не взимает, но ее может брать банк-отправитель.

- Наличными через банкомат Т-Банка или его партнеров: ВТБ, Почта Банка, МКБ и в терминалах «Юнистрим». Комиссии нет.

- Банковским переводом по номеру договора займа. Реквизиты доступны в личном кабинете и в приложении Т-Банка. Банк-отправитель может списать комиссию за свои услуги.

Если не внести обязательный платеж, ежедневно будет начисляться штраф в размере 0,1% от суммы просрочки. Максимальная переплата по займу, выданному с 1 апреля 2026 года, с учетом всех процентов и штрафов не может превышать 100%. Например, если взяли займ на 10 000 рублей, МФО не вправе требовать больше 20 000 рублей.

Чем займ отличается от кредита

В отличие от кредита, займы на карту выдаются на несколько дней или месяцев. Ежедневная ставка по закону не может превышать 0,8%. Казалось бы, немного — но в пересчете на год это уже 292%. Такие цифры значительно выше, чем проценты по обычному кредиту. Например, в Т-Банке максимальная ставка по кредиту наличными составляет 40% годовых на момент написания статьи.

Еще одно важное отличие — требования к клиенту. Займы на карту можно получить с плохой кредитной историей и высокой долговой нагрузкой. С кредитом ситуация противоположная: для одобрения крупной суммы у заемщика не должно быть просрочек в прошлом. А второй и следующие кредиты одновременно банки одобряют только при достаточном (и подтвержденном) доходе.

Еще по займам суммы меньше, чем по кредитам. Например, в МФО «Т-Финанс» можно оформить микрозайм на сумму до 1 млн рублей, а максимальный кредит наличными в том же Т-Банке составляет 5 млн рублей.

Если коротко: займ — это быстрый, но более дорогой и ограниченный по сумме кредит, который можно оформить даже с плохой кредитной историей.

Что такое «Тинькофф ID» и как он связан с микрозаймами

Бывший «Тинькофф» связан с микрозаймами не только через МФО «Т-Финанс». У банка есть сервис T-ID для авторизации на сайтах без пароля и подтверждения личности без паспорта. Он используется в том числе на сайтах МФО при оформлении микрозаймов онлайн.

«Тинькофф ID» работает аналогично Госуслугам и «Сбер ID». При авторизации на сайте МФО сервис передает компании следующие данные:

-

ФИО заемщика.

-

Паспортные данные и номер водительского удостоверения (или другого второго документа).

-

СНИЛС.

-

ИНН.

-

Номер телефона и электронную почту.

-

Адрес регистрации.

То есть сервис делится всей информацией, необходимой для получения микрозайма онлайн. При первом входе на сайт через T-ID появится список данных, которыми вы согласны поделиться — не всем партнерам Т-Банка нужен полный комплект.

Использование «Тинькофф ID» экономит время обеих сторон: заемщику не нужно заполнять заявку вручную, а МФО проще провести скоринг потенциального клиента, когда все нужные данные под рукой. Таким образом, срок рассмотрения заявки на займ сокращается.

Какие МФО выдают займы через «Тинькофф ID»

Оформить займ онлайн через «Тинькофф ID» в 2026 году можно на сайтах таких МФО:

-

«Академическая» (бренд «Веб-займ»).

-

«Алистар» («Целевые финансы»).

-

«Диджитал Мани» («Бюджет»).

-

«Динар» («Кредит7»).

-

«Русинтерфинанс» («еКапуста»).

-

«Финмодель» («Белка Кредит»).

-

«Экофинанс» («Кредит Плюс»).

Список не исчерпывающий и может меняться.

Важный момент: договор займа заключается напрямую с выбранной МФО, а не с Т-Банком.

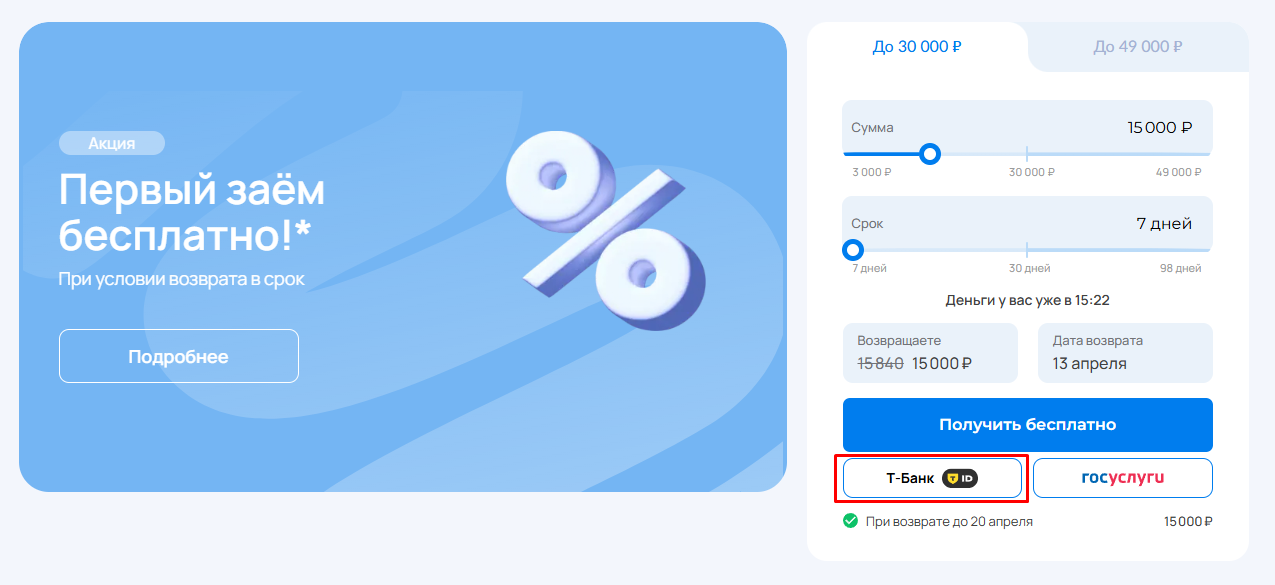

Как взять займ с регистрацией через «Тинькофф ID» онлайн

Пошаговая инструкция:

-

На сайте выбранной МФО нажмите кнопку T-ID.

-

Подтвердите авторизацию через приложение Т-Банка или кодом из смс.

-

Дайте согласие на передачу данных.

-

Анкета на займ заполнится автоматически, но МФО может запросить дополнительные сведения — например, семейное положение или размер дохода. Укажите недостающую информацию и отправьте заявку.

-

Дождитесь решения. Если МФО одобрит займ на карту, вам останется подписать договор в электронном виде (тоже кодом из смс) и получить деньги.

Авторизация через «Тинькофф ID» не обязывает вас использовать карту Т-Банка для получения микрозайма. Указать можно карту любой кредитной организации.

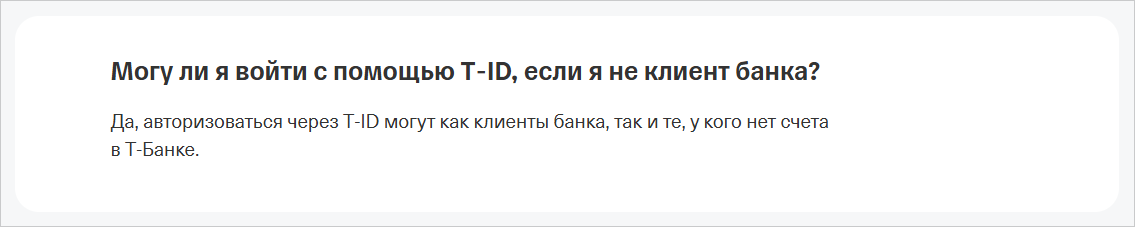

Нужно ли быть клиентом Т-Банка

Для передачи данных через «Тинькофф ID» требуется учетная запись в Т-Банке. Но для этого не обязательно быть клиентом банка. Регистрация в сервисе T-ID свободная и не предполагает наличие карты или счета. Точно так же, кстати, работает и ближайший аналог «Тинькофф ID» — сервис «Сбер ID» от Сбербанка.

Скриншот: tbank.ru

На каких условиях можно оформить займ с помощью «Тинькофф ID»

Условия устанавливает конкретная МФО, Т-Банк лишь делает идентификацию проще. На деле процентная ставка во многих микрокредитных компаниях равняется предельной — 0,8% в день или 292% годовых. Полная стоимость кредита (ПСК) и итоговая переплата указываются в договоре займа.

У некоторых МФО есть специальные предложения для новых клиентов в виде беспроцентных займов: заемщик возвращает ровно столько же, сколько брал. Но такие предложения всегда разовые, и «Тинькофф ID» не влияет на наличие или отсутствие акций.

Займы до зарплаты обычно выдаются на короткие сроки (от 15 до 30 дней) и погашаются одним платежом. Долгосрочные займы редко длятся больше года и предусматривают внесение нескольких платежей.

Безопасно ли передавать данные в МФО через «Тинькофф ID»

Т-Банк гарантирует безопасность входа на сайты через свой сервис. Для защиты данных используется шифрование и многоэтапный вход: сначала пользователь должен дать явное согласие на передачу информации, а потом подтвердить вход через приложение или одноразовым кодом из смс.

Банк не передает партнерам реквизиты счетов и тем более доступ к ним. Кроме того, клиент вправе сам выбрать, какой информацией поделиться с МФО. Обязательный минимум — это ФИО, номер телефона и электронная почта. С остальных категорий во время первой авторизации можно снять галочку, и они не будут переданы партнеру банка.

Согласие на передачу данных через «Тинькофф ID» можно в любой момент отозвать. Для этого:

-

Войдите в личный кабинет на сайте банка.

-

Перейдите на вкладку «Еще» и откройте раздел «Безопасность».

-

Пролистайте страницу вниз до раздела «Приложения, у которых есть доступ к данным для входа».

-

Выберите сайт, которому хотите запретить передачу данных, и нажмите «Удалить доступ».

После этого авторизация через T-ID на сайте выбранной МФО будет сброшена. Но уже переданные данные останутся в базе компании, и она сможет, например, отправлять на ваш телефон рекламные рассылки. Для полного удаления записей из базы данных обратитесь в МФО напрямую. Обычно достаточно написать соответствующее заявление.

Одобрят ли займ через «Тинькофф ID» с плохой кредитной историей

Авторизация через T-ID не гарантирует одобрение заявки. Каждая МФО проводит собственную оценку заемщика, и критерии у всех разные. Многие из них лояльны к клиентам, имевшим просрочки и другие финансовые проблемы в прошлом. Но если у вас много долгов и незакрытых кредитов прямо сейчас, отказать могут даже в МФО.

Что делать, если МФО отказала в займе через Т-ID

В «Тинькофф ID» не проставляются отметки об отказе в выдаче займа. Каждая МФО принимает решение самостоятельно, поэтому можно попробовать обратиться в другие МФО.

С другой стороны, информация обо всех ваших заявках на получение микрозайма отображается в кредитной истории. Частые обращения в МФО и тем более частые отказы негативно влияют на возможность одобрения кредита в будущем. Поэтому не стоит рассылать заявки в десятки микрокредитных организаций одновременно.

Вот что можно предпринять:

-

Снизить запрашиваемую сумму — небольшие займы одобряют чаще, особенно если кредитная история неидеальна.

-

Проверить кредитную историю, чтобы понять причину отказа и при необходимости исправить ошибки или закрыть старые долги. Оставляем пошаговую инструкцию, с которой вы сможете бесплатно запросить отчет в БКИ.

-

Если накопились просроченные займы и вы понимаете, что не можете их погасить, а реструктуризации уже не помогают — можно узнать больше о процедуре банкротства физического лица.

FAQ: отвечаем на частые вопросы

-

Как взять деньги в долг на Тинькофф?

-

Можно ли в Т-Банке взять микрозайм?

-

Чем отличается займ от кредита в Т-Банке?