Из банка звонят по 10 раз в день, связываются с родственниками или пытаются дозвониться с незнакомых номеров? Все это можно остановить — рассказываем как.

Содержание статьи

Всё содержаниеСколько раз в день имеют право звонить банки должникам

Даже если просрочить платеж на

Когда звонки касаются просроченных кредитов, в дело вступает Федеральный закон №

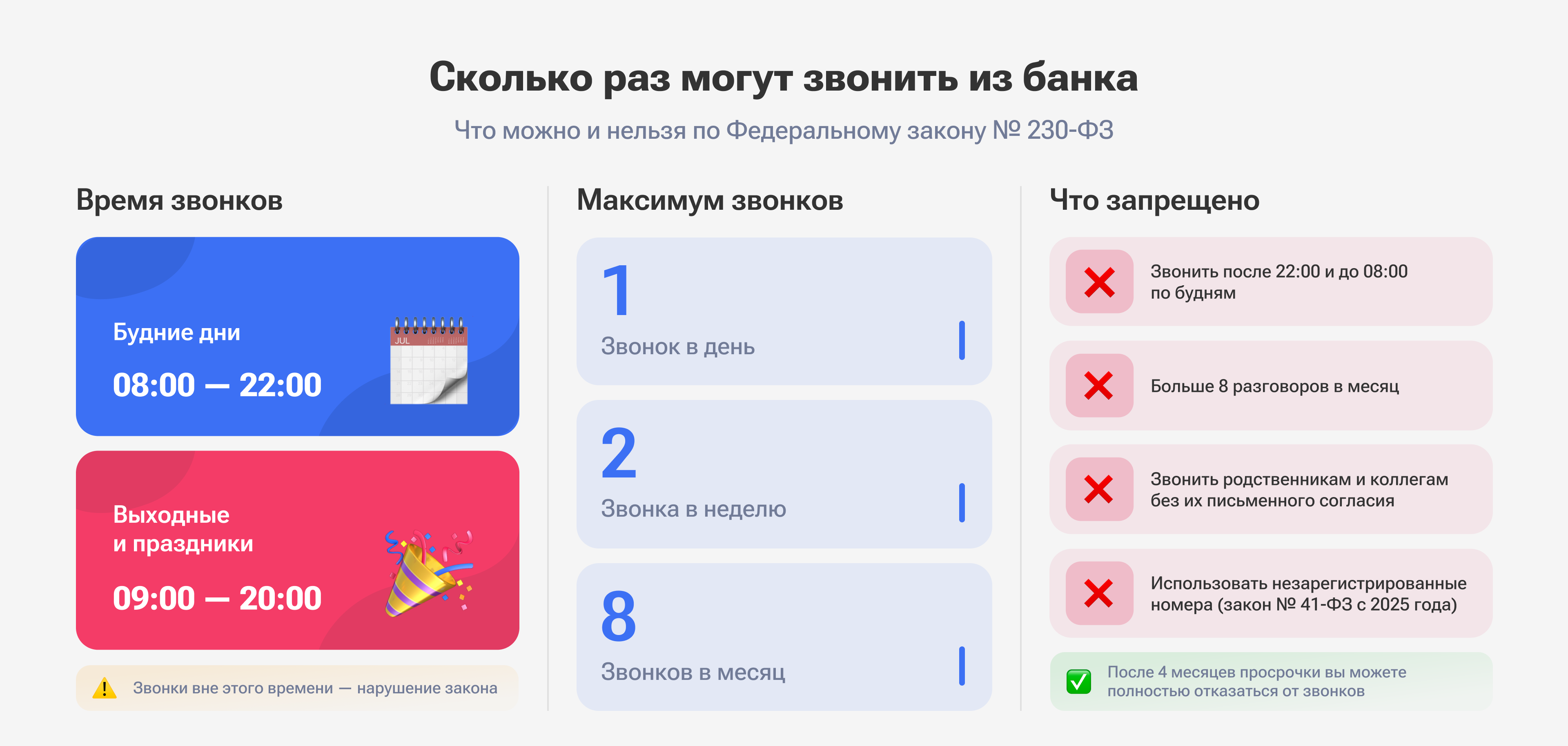

- Банки могут звонить должнику 1 раз в день, 2 в неделю и 8 в месяц. Это правило работает для всех без исключения: и для Сбера, и для Т-Банка (бывшего «Тинькофф»).

- Звонки, на которые заемщик не ответил, не учитываются в лимитах — только состоявшиеся разговоры. Другими словами, если человек не берет трубку, банки могут дозваниваться хоть по 10–20 раз на день.

При обзвоне допускается использовать робота-оператора, но у собеседника должна быть возможность переключиться на живого сотрудника — например, если сказать «Позовите оператора».

- Звонки робота засчитываются как обычные, то есть входят в эти максимальные 8 разговоров в месяц. Если вслед за роботом звонит сотрудник банка — это уже нарушение, потому что в день можно звонить только 1 раз.

- Банки имеют право связываться только с должником, поручителем или созаемщиком, а также с контактными лицами, указанными при оформлении кредита.

В какое время могут звонить банки по задолженности

Служба взыскания банка имеет право звонить по поводу кредита сразу после возникновения просрочки, но только в установленное время (не в 6 утра и не в полночь — уже неплохо):

-

В будни — с 8:00 до 22:00.

-

В выходные и праздничные дни — с 9:00 до 20:00.

Время определяется по часовому поясу, в котором зарегистрирован, проживает или временно находится должник (например, если он в командировке). Эти правила работают и для звонков роботов-операторов.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Новый закон о спам-звонках: что изменилось для кредиторов

В 2025 году заработал закон №

-

Кредитные организации должны использовать только номера, внесенные в ГИС Роскомнадзора. При звонке у клиента на экране будет отображаться наименование банка, который пытается с ним связаться. Использование незарегистрированных номеров (в том числе виртуальных) запрещено. На практике некоторые банки обходят эти ограничения и используют для звонков частные номера, которые не нужно маркировать — это нарушение, на которое можно жаловаться в Центробанк и Минцифры.

-

Нельзя совершать пустые вызовы, то есть сбрасывать связь сразу после звонка или ответа. Но обычно этим грешат не банки, а коллекторы или отделы взыскания МФО-шек — хотят, чтобы должники перезванивали им самостоятельно и разговоры, соответственно, не учитывались в лимитах.

Если организация не соблюдает эти нормы, оператор связи имеет полное право блокировать его вызовы или помечать как спам.

Могут ли банки звонить родственникам и на работу должника

Да, кредиторы могут звонить им, но только если и должник, и эти лица дали письменные согласия на звонки. Это касается не только родных и работодателя, но и остальных людей: друзей, соседей, коллег.

По закону согласие должно быть прописано недвусмысленно и отдельно от других условий договора. Иначе банк не вправе звонить третьим лицам, которые не несут ответственность за долг по кредиту, и обсуждать с ними долги клиента.

Другое дело, если родственник, коллега или работодатель являются созаемщиками или поручителями по просроченному кредиту. Тогда банки могут звонить им без отдельного согласия, но обязаны соблюдать ограничения по времени и количеству звонков.

На практике банки часто игнорируют эти правила. Если заемщик допускает просрочку, кредиторы могут без согласия позвонить родным должника или ему на работу, разглашая информацию о долге. Тем самым они нарушают банковскую тайну и закон о персональных данных.

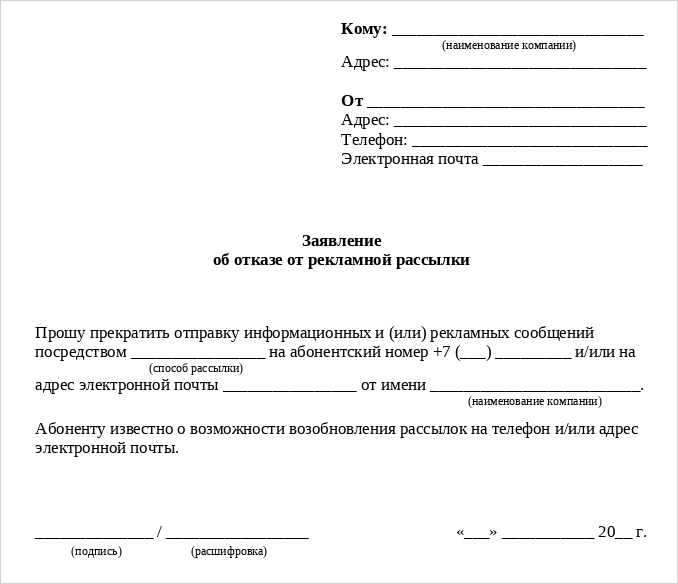

Даже если должник и третье лицо согласились на звонки, от них можно отказаться, причем в любой момент. Для этого необходимо направить в банк заявление в свободной форме, где будет четко прописан отзыв согласия на взаимодействие.

Сколько раз в день банк имеет право звонить контактным лицам

Столько же, сколько и должнику: не более 1 звонка в день, 2 в неделю и 8 в месяц. Если звонят чаще — это нарушение. Если звонят после 22:00 и до 08:00 по будням — это тоже нарушение. Обычно с контактными лицами связываются, чтобы выяснить, где найти должника, если тот не берет трубку, или мягко намекнуть ему через знакомых, что пора решать вопрос с кредитом.

Что делать, если банк звонит слишком часто

От предложений коммерческих услуг можно избавиться полностью, направив в кредитную организацию отзыв согласия на обработку персональных данных.

Если вы являетесь действующим клиентом банка, отзыв не поможет. Но можно пойти другим путем — отказаться от рекламных звонков и рассылок.

При просрочках по кредиту отзыв согласия не поможет. Что именно делать — зависит от того, как давно образовалась просроченная задолженность.

Вот порядок действий, если кредиторы звонят в неположенное время или слишком часто:

-

Зафиксируйте дату, время и номер телефона, ФИО звонящего. Надежнее — полностью записать разговор с банком и сохранить запись как доказательство.

-

Запросите у оператора связи сведения о звонках с номеров банка. Выписку можно сделать в личном кабинете на сайте оператора или у него в офисе.

-

Направьте кредитору претензию с указанием на нарушения закона №

230-ФЗ. В претензии потребуйте соблюдать установленный режим звонков и заявите о намерении обратиться в суд, если нарушения не прекратятся. -

Параллельно с претензией (или если она не сработала), можно пожаловаться в Центробанк, Роскомнадзор и некоторые другие инстанции.

Если просрочка возникла более четырех месяцев, можно полностью прекратить звонки — написать и отправить официальный отказ от взаимодействия. Тогда банк сможет выходить на связь только, отправляя письма «Почтой России».

Куда жаловаться на нарушения

Зависит от характера нарушений, которые допускает банк:

| Куда жаловаться | Основания | Примеры |

| Любые нарушения со стороны кредитной организации | Звонки чаще 8 раз в неделю или по ночам, психологическое давление, введение в заблуждение по поводу последствий неуплаты кредита | |

| Незаконная обработка персональных данных | Звонки людям, которые не несут ответственность за долг, раскрытие личной информации третьим лицам (например, о задолженности) | |

| Нарушение прав потребителей финансовых услуг | Навязывание услуг или подключение без ведома клиента, скрытые комиссии, неправомерное списание денег, сокрытие информации об услуге |

Если банк продолжает нарушать режим звонков после жалобы в перечисленные ведомства, можно подать заявление в прокуратуру.

К жалобе необходимо приложить доказательства нарушений. Подойдут сведения о звонках от оператора связи, записи разговоров, скриншоты, копии обращений или претензий.

Можно ли игнорировать звонки из банка

Да, можно: отвечать или нет, если звонят из банка, — решает сам должник. Он имеет право не брать трубку или прекратить разговор в любой момент. В российских законах нет ответственности за игнорирование звонков. Но в диалоге с кредитором можно договориться о реструктуризации, рассрочке или кредитных каникулах — и избежать суда.

Что будет, если не брать трубку от банка

На практике если должник буквально исчезает со всех радаров и связаться с ним не удается, банки быстрее подают иски или отдают долги коллекторам.

Если в суде требования кредиторов признают законными, долг принудительно взыщут судебные приставы. В отличие от служб взыскания самих банков и коллекторов, они могут:

-

Арестовать имущество должника. Исключение — единственное жилье, предметы быта и некоторые другие вещи, перечисленные в статье 446 ГПК РФ.

-

Удержать деньги со счетов и вкладов.

-

Забирать половину заработной платы, пенсии или другого регулярного дохода.

-

Временно ограничить право на выезд из страны.

Как прекратить звонки по долгам от банка

Погасить задолженность. Тогда звонки прекратятся, но отметка о просрочке все равно останется в кредитной истории. (Да, это очевидный совет — если бы деньги нашлись, статья закончилась бы на первом абзаце, поэтому идем дальше).

Написать отказ от взаимодействия. Напомним: его можно подать через четыре месяца после того, как вы перестали платить по кредиту. Заявление по образцу необходимо отправить заказным письмом с уведомлением о вручении, передать через нотариуса или лично под роспись сотруднику банка. Тогда из банка не смогут звонить, но просроченный кредит все равно не исчезнет — нетрудно предположить, что его взыщут в суде или передадут коллекторам.

Договориться с банком о реструктуризации, то есть о пересмотре условий кредита (размере платежа, процентов, срока погашения). В каждом банке есть своя программа реструктуризации, поэтому нужно уточнять ее требования у своего кредитора и подавать заявление.

Получить кредитные каникулы. Если их одобрят, можно не платить по кредиту 6 месяцев — и, соответственно, в течение полугода из банка не будет звонков. Каникулы предоставляются не по желанию банка (в отличие от той же реструктуризации), а на основании закона. Если конкретнее — по статье

Подвох в том, что для их получения нужно соответствовать четким критериям:

- Это или снижение дохода больше чем на 30% по сравнению с прошлым годом (при этом снижение должно произойти в течение двух последних месяцев).

- Или проживание в районе, где произошла чрезвычайная ситуация (например, наводнение).

Есть еще много деталей, о которых мы рассказали в отдельной статье, — с образцом заявления на кредитные каникулы.

Поговорить с юристами по банкротству, чтобы разобраться, возможно ли списание долгов в вашей ситуации. Речь идет о кредитах, рассрочках, займах и других неисполненных обязательствах, от которых могут освободить согласно Федеральному закону № 127-ФЗ.

Банкротство — это не волшебная палочка. У него есть свои последствия, которые перечислены в статье 213.30 закона №

Кроме того, подать заявление о банкротстве может не каждый желающий. Процедура возможна только в случае неплатежеспособности, если денег и имущества действительно не хватает для погашения задолженностей.

Во время процедуры прямое общение банков или коллекторов с банкротом запрещено.

Банкротство физических лиц — это процедура со своими правилами. Но наши юристы знают эти правила на 100% и понимают, как их использовать для защиты прав должников.

Получите бесплатную консультацию — юристы честно расскажут, что вас ждет в процедуре и после нее. А еще помогут с подготовкой документов и возьмут на себя полное сопровождение дела.