Продать квартиру с ипотекой в Сбербанке можно разными способами. Перевести договор на другое лицо, закрыть его досрочно и тогда продать квартиру без обременения или переуступить права требования — если жилье еще строится и не сдано.

В статье разбираем все способы, как продать квартиру с ипотекой от Сбербанка.

Содержание статьи

Всё содержаниеПереуступка ипотеки: юридическая суть и термины

Под термином «переуступка ипотеки» мы подразумеваем перепродажу ипотечной квартиры (или другой недвижимости в залоге) новому лицу. Другими словами — смену заемщика и собственника.

В нормативных документах понятие переуступки ипотечного кредита не встречается. Это обиходное выражение, которое часто используют заемщики и представители банков.

Суть переуступки заключается в следующем:

-

Есть заемщик, который взял ипотеку в Сбербанке и платил ее несколько месяцев или даже лет.

-

Но наступает момент, когда выплата долга становится непосильной или жилплощадь перестает удовлетворять критериям. Это может быть связано со сменой работы или желанием купить квартиру в другом месте.

-

Тогда заемщик выбирает способ переуступки долга. Затем согласовывает его с банком (и, при необходимости, с застройщиком), находит покупателя и оформляет сделку.

-

В результате прежний заемщик избавляется от долга и получает дополнительные средства на руки, а новый заемщик — квартиру на выгодных условиях.

В некоторых случаях сохраняется ставка по ипотеке, которая действовала по первому договору, — зачастую она ниже актуальной ставки.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Способы продать ипотечную квартиру

Есть несколько способов продать ипотечную квартиру. Выбор зависит от того, на каком этапе ваша недвижимость: строится или сдана. А также от того, в каком банке оформлена ипотека.

Обязательное условие для переуступки ипотеки — это согласие банка.

Вот основные способы переуступки ипотечного договора:

| Перевод долга | Простыми словами, все обязательства по текущей ипотеке переходят другому лицу. Условия кредита остаются неизменными: срок, размер платежа, ставка. Перевод долга возможен только при наличии письменного согласия банка. |

|

| Уступка права требования по договору долевого участия — ДДУ |

Применяется в случае, когда жилья еще физически не существует — не достроено. Первоначально ДДУ составляется между застройщиком и покупателем. Текущий обладатель права на долю в строящемся жилье (продавец) может передать свои права и обязанности новому лицу (покупателю) по договору цессии. |

|

| С досрочным погашением ипотеки | Продавец досрочно погашает ипотеку, снимает обременение и регистрирует квартиру на нового владельца. К этому способу часто прибегают при продаже готовой квартиры на вторичном рынке. |

|

| Самостоятельная реализация | С 2024 года заемщик может самостоятельно продать квартиру — даже с одним или несколькими просроченными платежами по ипотеке. |

Важно разделять две ситуации: когда инициатором переуступки ипотеки является заемщик (эти способы мы рассмотрели), а когда — сам банк. Да, кредитор также обладает правом уступить права по ипотечному договору третьему лицу. Вот примеры:

- Уступка прав требования по ипотеке другому кредитору по договору цессии. Согласие заемщика в этом случае не требуется. По такой схеме банки передают проблемные задолженности, например, коллекторским агентствам. Все условия, права и обязанности заемщика остаются прежними — меняется только кредитор.

По закону об ипотеке банк также может уступать права по закладной третьим лицам без согласия заемщика. Основанием является статья 37 Федерального закона №

102-ФЗ .

Можно ли продать квартиру в ипотеке Сбербанка

Скажем сразу: да, можно. Заемщик имеет право продать залоговую квартиру. Но почти для каждого способа реализации потребуется согласие залогодержателя, в данном случае — Сбербанка.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Мы уже перечислили общие варианты, по которым можно продать квартиру в ипотеке. Теперь остановимся подробнее на каждом способе, доступном именно в Сбербанке.

Продажа с досрочным погашением ипотеки

Как работает. Продавец находит средства для полного погашения долга. Это могут быть личные накопления, потребительский кредит, но чаще — аванс от покупателя. Используя аванс, продавец закрывает ипотеку, и тогда обременение снимают. Далее остается только зарегистрировать жилье на нового владельца в Росреестре.

В чем плюсы. Досрочное погашение ипотеки — это выгодно, так как снижается итоговая переплата по процентам. Плюс не нужно получать согласие банка.

Какие минусы и риски. Найти сумму для полного погашения долга непросто. Оформление нецелевого потребительского кредита означает высокие проценты. Если ипотеку можно взять по льготной программе, например, семейной под 6% годовых, то ставки на потребительские кредиты начинаются от 20–25% годовых. Поэтому способ с досрочным погашением подходит в основном для случаев, когда на квартиру уже есть покупатель и он готов внести аванс.

Как действовать. Чтобы продать квартиру с досрочным погашением ипотеки, нужно:

- Запросить в банке остаток долга.

- Собрать необходимую сумму. Если используются средства покупателя, то составить предварительный договор купли-продажи и расписку.

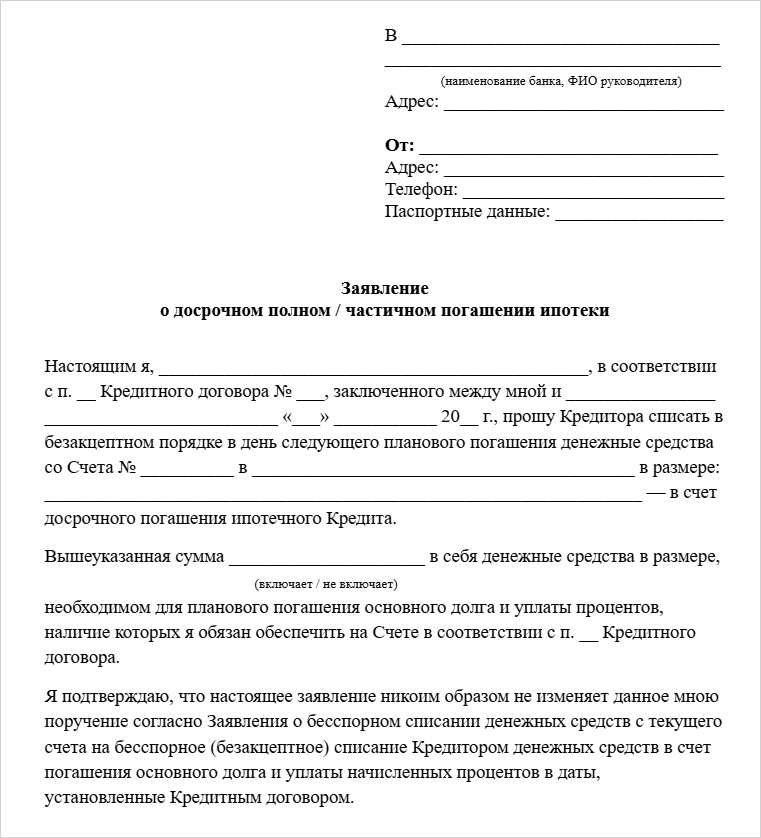

- Направить в банк заявление о досрочном погашении. В договоре обычно указывают, за сколько дней до внесения денег нужно уведомить банк. По закону это 30 дней.

- Внести средства на ипотечный счет и закрыть кредит.

- Дождаться, когда снимут обременение.

- Заключить с покупателем основной договор. Покупатель размещает средства (остаток или всю сумму) на эскроу-счете, аккредитиве или депозите нотариуса.

- Обратиться в Росреестр и зарегистрировать переход права собственности.

- После получения выписки из ЕГРН получить деньги за продажу.

Перевод долга по ипотеке на покупателя

Важно: в 2026 году программа по переводу долга на другое лицо в Сбере приостановлена. Расскажем, как это работало раньше.

Как работает. Условия ипотеки оставались такими же, менялся только заемщик — им становился новый покупатель. Продавец находил покупателя, который полностью удовлетворял требованиям банка (возраст, прописка, доход и платежеспособность). Если банк соглашался на сделку, то право собственности и обязательства по ипотеке переходили на нового заемщика.

В чем плюсы. Не нужно собирать документы на квартиру — у банка уже были все нужные сведения о залоговой недвижимости. Основной плюс в том, что сохранялась процентная ставка, действовавшая у предыдущего заемщика.

Какие минусы и риски. Семейную, дальневосточную и другие льготные ипотеки перевести нельзя — только на общих условиях.

Банк не обязан предоставлять возможность перевода долга — это его право. Для реализации программы обязательно требовалось согласие банка и взималась комиссия.

Новому заемщику нужно подстраиваться под текущие условия ипотеки: изменить размер платежа или срок на этапе заключения договора не получится.

Как действовать. Узнать в банке о возможности перевода долга и получить его согласие.

- Найти покупателя и предоставить его документы в банк: паспорт, справку о доходах, выписку из трудовой книжки и другие.

- Дождаться решения банка. При положительном — оформляется ипотечный договор на нового заемщика, а с прежнего снимаются обязательства.

- Зарегистрировать смену собственника в Росреестре.

Самостоятельная реализация

Как работает. Продавец находит покупателя, готового сразу расплатиться за квартиру. Полученные деньги направляет в счет погашения ипотеки. В результате обременение снимают, а право собственности переходит новому владельцу.

В отличие от простого досрочного погашения, о котором упоминалось выше, самостоятельная реализация предназначена для случаев с просроченной задолженностью по ипотеке. Это способ выгодно продать недвижимость и не допустить ее взыскания через суд и приставов — а у банка есть такое право как у залогодержателя.

В чем плюсы:

- Подать заявление на самостоятельную реализацию можно в любой момент, пока кредитор не начал судебное взыскание.

- Квартира переходит новому владельцу без обременений.

Какие минусы и риски. Банк устанавливает минимальную стоимость продажи. Если найдется покупатель, готовый заплатить дороже — поднять цену можно, но сделать ее меньше нельзя.

Как действовать. Убедиться, что нет просрочек по ипотеке.

- Направить уведомление в банк о желании продать жилье. Банк должен его рассмотреть и прислать ответное уведомление в течение 10 дней — с согласием или мотивированным отказом. Там же будет указана стоимость продажи.

- Найти покупателя. На поиск и совершение сделки предоставляется четыре месяца. По согласованию с банком срок можно продлить.

- Заключить договор купли-продажи и выбрать безопасный способ расчета. Например, аккредитив.

- Зарегистрировать смену собственника.

Переуступка прав требования по ДДУ

Как работает. Это процедура продажи квартиры на стадии котлована по статье 384 ГК РФ и статье 11 Федерального закона № 214-ФЗ. Если покупатель приобрел у застройщика право на долю в будущем доме, он может это право передать третьему лицу.

Какие особенности. Уступить право требования по ДДУ можно только до ввода дома в эксплуатацию и подписания акта приема-передачи.

Какие минусы и риски. При ипотеке требуется согласие банка, иногда и застройщика. Часто процедура невозможна при льготных ипотечных программах (ограничения зависят от статуса продавца).

Как действовать:

- Получить согласие застройщика и банка (если есть ипотека). Застройщик может взимать комиссию.

- Согласовать сумму сделки и подписать договор уступки прав требования (по-другому называется договор цессии). Покупатель передает средства выбранным способом.

- Зарегистрировать сделку в Росреестре.

- Получить средства.

Документы для продажи квартиры в ипотеке

Вот примерный список документов, которые понадобятся от продавца для заключения сделки:

- Заявление на продажу залогового имущества от всех участников ипотеки: заемщика, созаемщика, залогодателя, если им выступает третье лицо.

- Справка из банка о размере задолженности.

- Согласие банка на продажу.

- Выписка из ЕГРН с актуальным обременением.

- Согласие супруга или супруги, заверенное у нотариуса, если недвижимость приобреталась в браке.

- Справка из СФР об использовании материнского капитала и разрешение органов опеки на продажу, если при покупке использовался маткапитал.

- Основание возникновения права собственности: договор купли-продажи, уступки права требования или долевого участия.

- Справка об отсутствии долгов по коммуналке. Можно получить через Госуслуги, в МФЦ или управляющей компании.

При переводе долга по ипотеке со стороны покупателя потребуется справка о доходах, копия трудовой, СНИЛС, свидетельство о заключении брака и другие документы по требованию банка.

Возможные причины отказа банка и риски

Банк может отказать в продаже ипотечной квартиры. Вот частые причины:

- Текущие просроченные платежи по ипотеке.

- Неплатежеспособность нового заемщика. Например, если у него нет официального трудоустройства и зарплаты.

- Наличие судебных споров, в том числе по ипотечной квартире.

- Стратегические решения банка. Например, приостановление программ, по которым возможна продажа залогового жилья.

С продажей ипотечной квартиры связаны риски как для продавца, так и для покупателя.

Основной риск для продавца — это получить отказ банка. Тогда придется продолжать выплачивать долг банку или рассмотреть другие инструменты. Например, реструктуризацию задолженности по заявлению самого заемщика.

Когда согласие получено, то подвести может покупатель. Например, затягивая сроки. Чтобы этого избежать, составьте предварительный договор и пропишите в нем четкие сроки и безопасные схемы передачи денег.

Еще один риск связан с нехваткой денег от продажи квартиры для погашения долга. Чтобы такого не произошло, перед сделкой запросите остаток по ипотеке в банке и закажите оценку недвижимости.

Риски для покупателя ипотечной недвижимости связаны с предоставлением недостоверных данных. Например, могут всплыть скрытые обременения, о которых не предупредил продавец. Если сделка проводится в обход правил банка, есть вероятность связаться с мошенниками и стать участником двойной продажи.

Чтобы безопасно купить квартиру в ипотеке, проводите сделку через банк, проверяйте его согласие на продажу и заключайте предварительный договор.

Какие есть альтернативы

| Реструктуризация | Изменение текущих условий ипотечного договора, чтобы платеж в месяц стал меньше. Но важно учесть: при реструктуризации общий срок по ипотеке, как и переплата, увеличится. |

| Ипотечные каникулы | Приостановление выплат по ипотечному договору до полугода по статье Потребуется подтвердить сложную жизненную ситуацию. |

| Рефинансирование ипотеки | Перевести договор в другой банк, где ставка по ипотеке будет ниже. Тогда удастся снизить долговую нагрузку, сэкономить и, возможно, объединить несколько кредитов в один. |

| Банкротство физических лиц | С осени 2024 года при банкротстве можно сохранить ипотечную квартиру, если это — единственное жилье должника. Главное в процедуре — подтвердить свою неплатежеспособность. Тогда по закону могут разом освободить от кредитов, микрозаймов, других задолженностей. |