Представьте: вам приходит смс о списании денег с карты. Вы открываете приложение банка и видите, что ничего не тратили: средства сняли без вашего ведома. Что делать и как вернуть деньги — разберем по шагам.

Содержание статьи

Всё содержаниеПочему с банковской карты списываются денежные средства

Снять деньги с карты могут по разным причинам. Перечислим самые частые.

Техническая ошибка. Из-за сбоя в банке или на странице оплаты в интернете деньги могут списать несколько раз.

Безакцептное списание по решению суда. Безакцептное — это не требующее вашего согласия. Если суд постановил взыскать с вас долги по коммунальным услугам, алиментам или кредитам, банк обязан списывать средства по исполнительному документу. Часто люди узнают о долгах именно по списаниям с карты, а не из постановлений от суда и приставов.

Безакцептное списание по договору. Банк вправе удерживать деньги за ежемесячные или просроченные платежи (кредиты, подписки, комиссии) если в договоре прописано согласие клиента. То же касается займов в микрофинансовых организациях — при письменном согласии заемщика.

Как узнать, куда списались деньги

Иногда люди забывают об автоплатежах за подписки на онлайн-сервисы, мобильную связь, интернет, коммунальные услуги и кредиты.

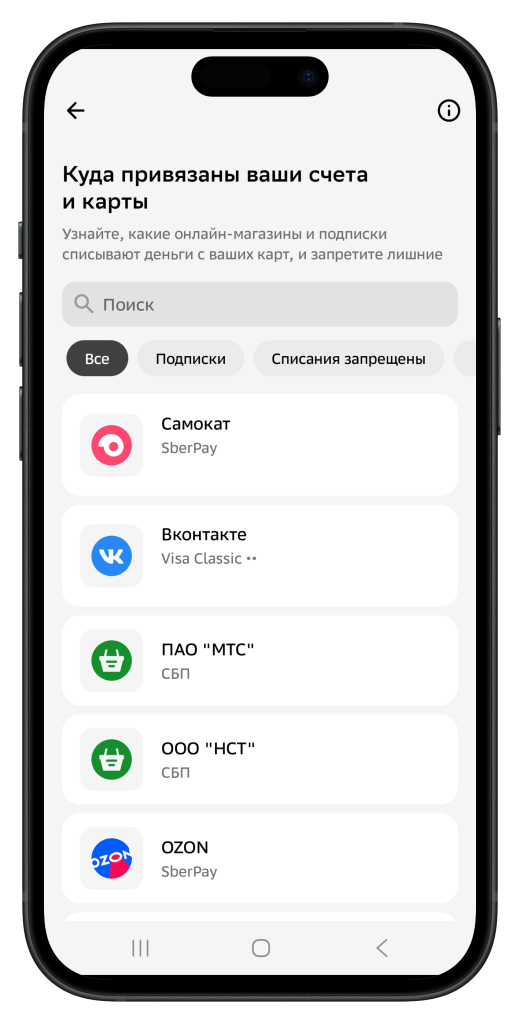

Деньги за них вернуть нельзя, ведь услуги оформлены добровольно. Но в некоторых банках можно контролировать свои подписки: например, в «Сбербанк Онлайн» есть раздел «Куда привязаны ваши карты».

В любом случае, первым делом нужно проверить историю операций в приложении или на сайте банка. Там видно дату, время, сумму списания и получателя.

Когда из истории неясно, куда ушли деньги, или списание прошло через агрегатора-посредника («Робокасса», «Авиасейлс», «Туту.ру» и другие), обратитесь в поддержку банка, чтобы узнать конечного получателя.

Также можно запросить детализированную выписку по счету: на сайте, в приложении или отделении банка. Она пригодится при обращении в полицию или суд.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Незаконное списание: как действуют мошенники

Столкнуться с мошенниками может каждый, поэтому несколько слов — о частых схемах.

Кража карты и покупки без пин-кода. Вор расплачивается там, где не запрашивают пин-код, обычно начиная с мелких сумм, чтобы «проверить» карту. Узнают об этом по тратам в магазинах и городах, где владелец карты не бывал.

Использование украденного паспорта. Мошенники используют чужие паспортные данные для процедур в банке: смены реквизитов, восстановления доступа, выпуска новой карты.

Траппинг — задержка карты в банкомате. Мошенники устанавливают ловушку, чтобы она «зажевала» карту, подсматривают пин-код, а когда владелец оставляет пластик в банкомате и уходит, снимают деньги с карты.

Скимминг — копирование данных карты. На банкомате устанавливают считыватель магнитной полосы и скрытую камеру, чтобы копировать данные карты, а затем выводят с нее средства. Поэтому не стоит пользоваться банкоматами, которые выглядят «странно».

Звонки с подменных номеров. Мошенники звонят с поддельного «официального номера», представляются сотрудниками банка или госоргана и просят срочно назвать данные от Госуслуг, онлайн-банка, одноразовые коды и номера карт.

Фишинговые сайты и поддельные приложения. Преступники создают правдоподобные копии сайтов или приложений (банков, госорганов, магазинов) и присылают ссылку на них в SMS или по почте. Жертва вводит свои данные, и их тут же воруют. Поддельный адрес сайта отличается от оригинала: в нем нет HTTPS, соединение незащищенное, а кнопки и ссылки не работают (например, нельзя обратиться в поддержку).

Программы удаленного доступа. Мошенники под видом «антивируса» предлагают установить программу удаленного доступа (RAT, TeamViewer и другие), чтобы защитить ваше устройство. Так они получают полный дистанционный доступ к нему и могут красть данные.

Переоформление сим-карты для перехвата смс-кодов. Злоумышленники перевыпускают чужую сим-карту на свой номер, чтобы перехватывать смс с банковскими кодами для вывода денег. Частый признак — резкое исчезновение сети и сигнал «сим карта не зарегистрирована».

Что делать, если списали деньги с карты без моего ведома

Пошаговая инструкция:

-

Заблокируйте карту через приложение, горячую линию или в отделении банка.

-

Сообщите в банк о несанкционированной операции в течение 24 часов. Подайте заявление лично, через сайт или приложение. Укажите в нем дату, время и способ проведения операции: по интернету, через банкомат, терминал в магазине.

-

Попросите отменить транзакцию, если она еще не завершилась.

-

Запросите выписку с данными о владельце, на счет которого ушли ваши деньги.

-

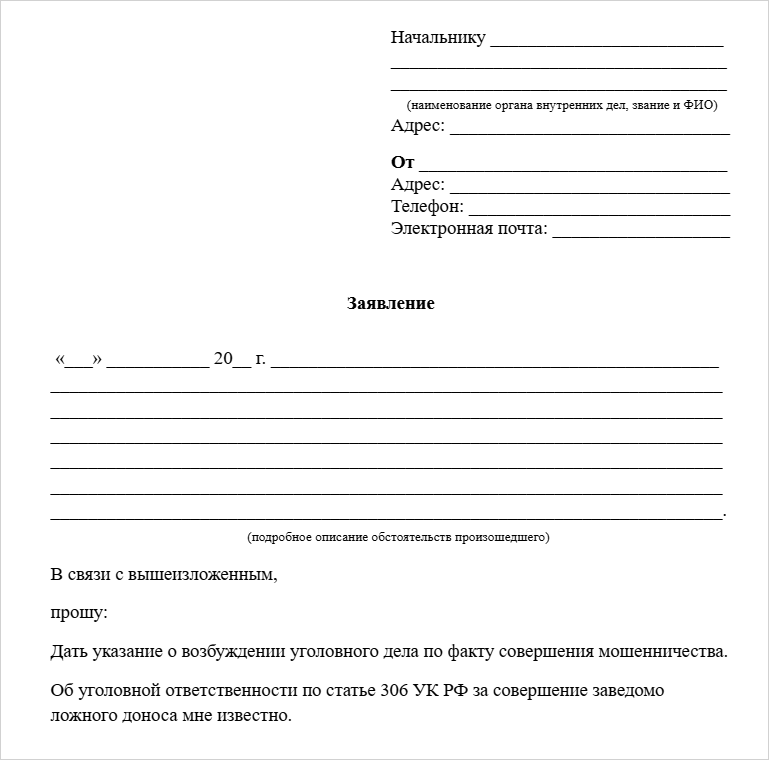

Обратитесь в полицию: лично, через интернет-приемную или по телефону 102.

В заявлении опишите детали произошедшего и приложите к нему доказательства. Подойдут банковские выписки, переписки с мошенниками, записи звонков, данные преступников (номера, реквизиты, ссылки на сайты).

Получите талон-уведомление о принятии заявления. На нем должны быть дата, время, адрес, данные сотрудника полиции и регистрационный номер.

-

Обратитесь в банк с заявлением о мошенничестве и возврате средств в течение 120 дней с момента неправомерного списания. Приложите талон-уведомление от МВД.

Банк проведет свое расследование. Обычно оно длится до 30 дней, после чего деньги возвращают, но при зарубежных операциях сроки увеличиваются до 60 дней.

Если банк отказал в возврате денег, вы имеете право:

-

Подать жалобу в Банк России через интернет-приемную. Срок рассмотрения — до 30 дней.

-

Обратиться в Роспотребнадзор, если банк нарушил права клиента как потребителя. Например, не провел расследование или проигнорировал заявление.

-

Подать иски в суд: на мошенников (о возмещении ущерба или возврате неосновательного обогащения) и на банк — о ненадлежащем исполнении обслуживания со стороны банка и возврате незаконно списанных средств. При списании до 100 тысяч рублей заявление подается мировому судье, а свыше этой суммы — в районный суд.

Можно ли вернуть деньги, списанные с карты

Банк обязан вернуть деньги, если:

- Не уведомил клиента о подозрительной операции и не заблокировал перевод на 48 часов.

- Средства списаны по технической ошибке.

- Операция прошла без согласия клиента, но он не разглашал данные (коды, номер карты).

- Перевод ушел на счет мошенников из базы ЦБ, а банк никак не защитил деньги. Основание для возврата — ч. 3.13. ст. 8 закона №

161-ФЗ . - Средства перевели после уведомления об утере карты.

- Не проверили данные и выдали кредит мошеннику.

Банк может отказать, когда:

- Списаны долги по решению суда или платежи по договору.

- Клиента предупредили о риске, но он все равно подтвердил перевод или сообщил код мошенникам.

- На утерянной карте был написан пин-код.

- Клиент позволил установить на свое устройство программы удаленного доступа.

«На практике Верховный Суд РФ все чаще поддерживает потерпевших, даже когда банк им отказывает. Дело в том, что по закону банк обязан вернуть средства, если не докажет, что клиент сам нарушил правила безопасности: например, передал данные карты или пин-код третьим лицам — согласно ч. 15 ст. 9 закона №

Судьи отмечают: если банк не обеспечил достаточную защиту (не применил двухфакторную аутентификацию, не выявил подозрительный перевод, не заблокировал рискованную операцию), — ответственность лежит на нем».

После возбуждения уголовного дела пострадавший может подать заявление о признании договора с банком недействительным в части спорных операций — чтобы вернуть списанные денежные средства и снять долги, оформленные мошенниками.

К сожалению, вернуть деньги получается не всегда. Особенно если их вывели на анонимные кошельки или за границу. Чтобы обезопасить людей, с 1 сентября 2025 года в России ввели период охлаждения при оформлении кредитов. Сумму от 50 до 200 тысяч рублей можно забрать только через четыре часа. Сумму свыше — через 48 часов.

Если из-за действий мошенников вы столкнулись с неподъемными долгами, выходом может стать оформление банкротства в порядке Федерального закона № 127-ФЗ. Главное условие для процедуры — неплатежеспособность, то есть отсутствие возможности рассчитаться с кредиторами.

Как отключить автоматическое списание

В случае с подписками на онлайн-сервисы отключить автоплатежи можно в личном кабинете на сайте сервиса: «Платежи» — «Способы оплаты». Там же стоит удалить все привязанные карты. Иногда помогает обращение в поддержку за возвратом ошибочного платежа.

Если подписки оформлены в мобильных приложениях, отменить их можно в настройках магазина:

- Google Play: меню аккаунта → «Платежи и подписки» → «Подписки».

- App Store: «Настройки» → имя пользователя → «Подписки».

Запретить списания также можно в приложении банка. Например, в разделе «Куда привязаны ваши карты» в «Сбербанк Онлайн».

Если договор с банком или МФО разрешает безакцептное списание, согласие на него можно отозвать. Списания должны прекратить в течение 3 дней после регистрации вашего заявления.

Когда найти источник списания не получается, можно заблокировать и перевыпустить карту. Но это не всегда помогает, так как новый пластик привязывают к старому счету, а значит, списания могут повториться. Надежнее — найти и отменить подписку.

Как защитить карту от несанкционированных списаний

Мы собрали список правил, которые защитят ваши деньги.

Не сообщайте данные другим людям. Сотрудники банков никогда не запрашивают пин-коды, cvc, коды из смс, пароли от интернет-банка или Госуслуг и паспортные данные по телефону. Если звонят от имени банка, торопят и просят назвать данные, положите трубку и перезвоните в банк по официальному номеру.

Лимиты и уведомления:

- Установите лимиты на платежи, переводы и снятие наличных.

- Подключите уведомления о каждой операции.

- Отключить покупки в интернете без подтверждения смс-кодом.

- Установите самозапрет на кредиты на Госуслугах или в МФЦ, чтобы никто не смог взять займ на ваше имя.

Виртуальные карты. Создайте отдельную карту для онлайн-покупок и пополняйте ее только на нужную сумму.

Защита от фишинга:

- Не переходите по ссылкам из подозрительных писем и смс от незнакомых отправителей.

- Проверяйте адрес сайта на наличие https и знака замка — он означает защищенное соединение.

- Скачивайте приложения только из официальных источников.

Потеря документов. Если вы потеряли паспорт, как можно скорее обратитесь в полицию с заявлением. Тогда документ признают недействительным и выдадут вам новый паспорт. Но придется заплатить госпошлину и штраф за утрату документа.

Пользуйтесь страхованием. Банки предоставляют платный сервис для компенсаций, когда кто-то незаконно списал деньги клиента. Покрытие может составлять до 150–300 тысяч рублей при подаче заявления в течение 24 часов.