За каждого сотрудника, который официально трудоустроен, работодатель отчисляет обязательные страховые и пенсионные взносы. Это один из важных элементов в бухгалтерии любого предприятия и ИП.

Рассказываем, какие ставки по страховым взносам действуют в 2026 году, куда и когда нужно подавать документы, а также какие последствия ожидают нарушителей в случае неуплаты.

Содержание статьи

Всё содержаниеСтраховые взносы — что это такое

Страховые взносы — это отчисления, которые работодатель обязан вносить за своих сотрудников в государственный фонд. Раньше пенсионные взносы поступали в Пенсионный фонд России (ПФР), а страховые — в Фонд социального страхования (ФСС). Но в 2023 году оба фонда были объединены в один — Социальный фонд России (СФР), который аккумулирует все выплаты.

В отличие от налога на доходы физического лица (НДФЛ), страховые взносы не вычитаются из заработной платы сотрудника. Их платит непосредственно работодатель. Порядок уплаты страховых взносов в основном определяется главой 34 НК РФ и законом № 125-ФЗ.

Если кратко: страховые взносы финансово поддерживают сотрудника при потере работоспособности. Например, при выходе на больничный, в декрет или на пенсию, при получении травмы на производстве. Государство платит компенсацию как раз из тех денег, что ранее переводил работодатель.

Страховые взносы также существуют в коммерческом страховании. Например, при покупке полиса ОСАГО, ДМС или страховании потребительского кредита. Общая сумма взносов за весь период страхования называется страховой премией, а выплаты, которые перечисляются владельцу полиса, — страховой суммой. Она не может быть больше страховой стоимости — суммы, в которую страхователь оценил стоимость застрахованного имущества. В личном страховании такого понятия нет, так как стоимость жизни и здоровья оценить невозможно.

Виды страховых взносов

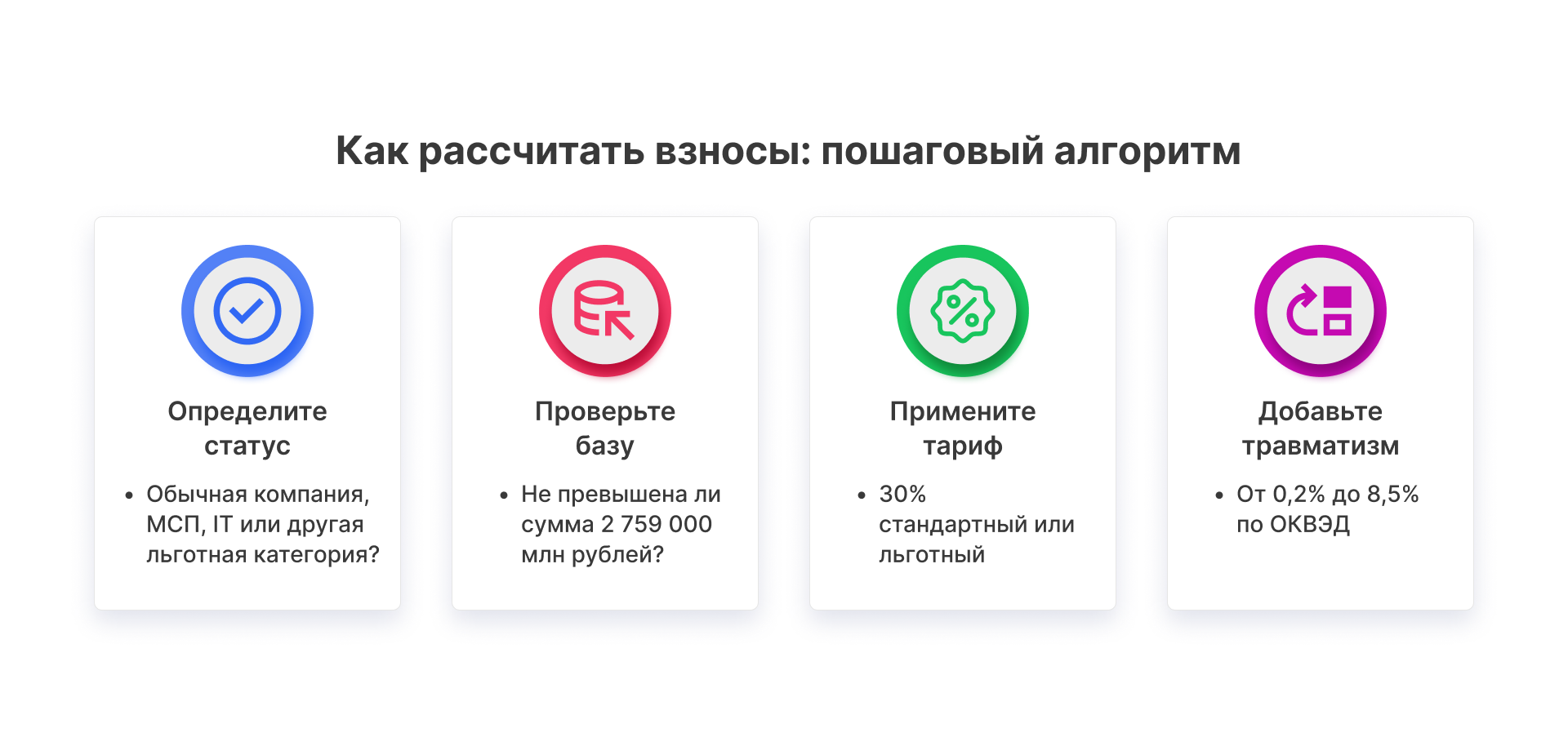

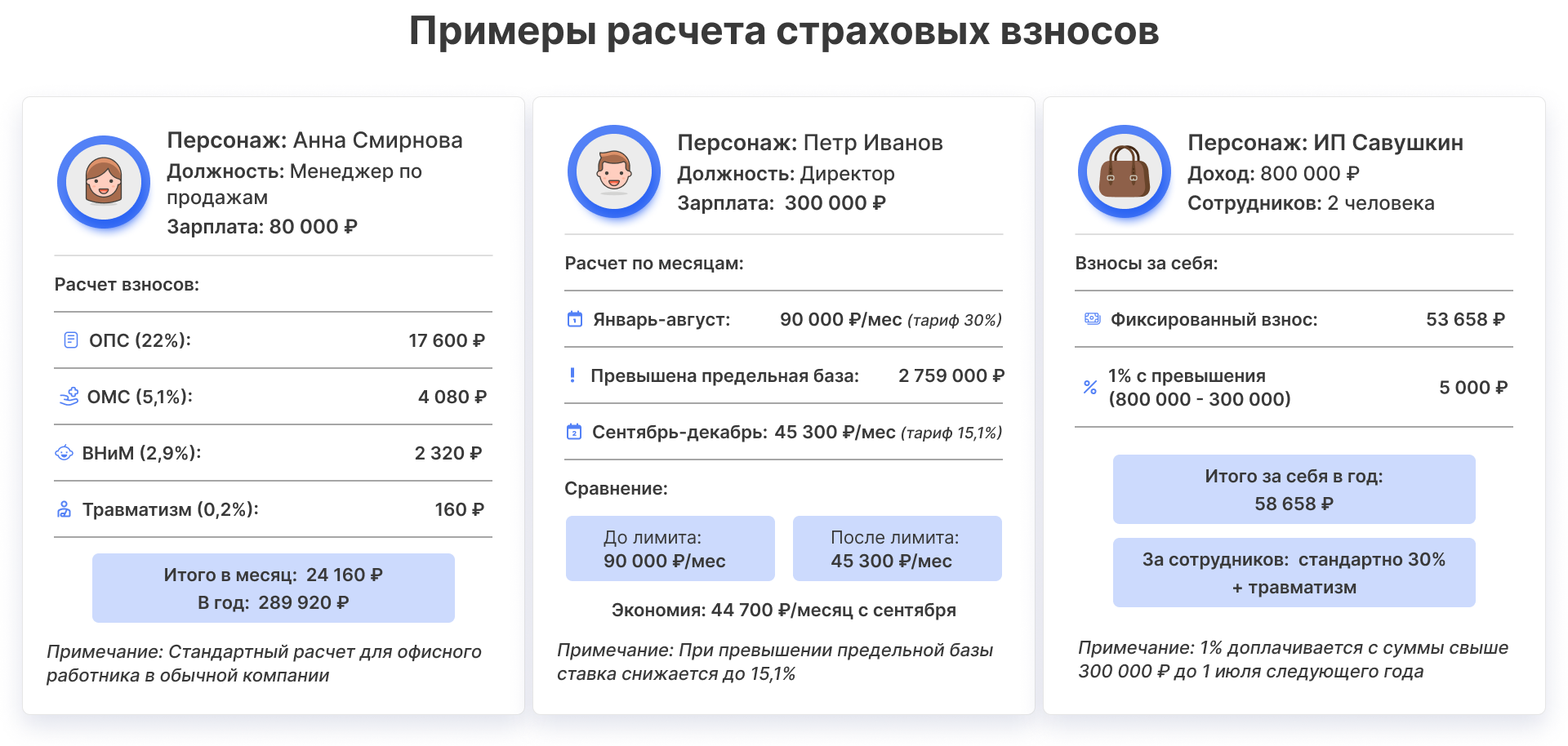

С 2023 года стандартный тариф по страховым взносам составляет 30% от дохода сотрудника. На отдельные виды отчислений приходится:

- 22% — на оплату обязательного пенсионного страхования (ОПС). Эти взносы обеспечивают страховую часть будущей пенсии. Работающему гражданину в зависимости от суммы взносов ежегодно начисляется некоторое количество пенсионных баллов. В год выхода на пенсию они умножаются на стоимость балла и к ним прибавляется фиксированная выплата. Оба показателя из года в год индексируются.

- 5,1% — на платежи за обязательное медицинское страхование (ОМС). Эти выплаты напрямую связаны с полисом обязательного медицинского страхования. Они позволяют гражданам бесплатно пользоваться услугами в государственных больницах и поликлиниках.

- 2,9% — на взносы на случай временной нетрудоспособности и в связи с материнством (ВНиМ). Из них выплачиваются пособия по беременности, родам и уходу за ребенком, а также по больничным листам. Исключением являются первые три дня болезни, которые оплачивает сам работодатель.

На травматизм

Отдельная категория — взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний. Кратко их называют взносами на травматизм. Они не входят в общие 30%, а рассчитываются и перечисляются отдельно. Размер этих взносов зависит от класса профессионального риска по коду ОКВЭД в соответствии с Приложением к приказу Минтруда РФ № 841н.

Самые низкие взносы на травматизм работодатели платят за продавцов — 0,2% от зарплаты. Самые высокие взносы установлены за сотрудников, занятых добычей и обогащением руд — 8,5%.

Если в организации случались несчастные случаи с двумя и более жертвами или уровень травматизма просто выше, чем в среднем по отрасли, СФР может сделать взносы еще выше.

При получении производственной травмы СФР выплачивает работнику:

- Пособие в размере 100% от дневного заработка независимо от стажа — за каждый день вынужденного простоя.

- Возмещение расходов на лечение и реабилитацию.

- Единовременную страховую выплату.

- Ежемесячные страховые выплаты. Выплачиваются только при получении тяжелых травм, которые требуют длительного восстановления.

Кто платит страховые взносы

Работодатель, которым может быть юридическое лицо или ИП, платит страховые взносы по тарифу 30% за всех своих сотрудников на трудовых договорах и работников, нанятых по договору гражданско-правового характера (ГПХ), кроме индивидуальных предпринимателей и самозанятых. Взносы на травматизм обязательно платятся только за постоянных сотрудников. За исполнителей по ГПХ — только если это указано в договоре, но такой пункт включают редко.

Индивидуальные предприниматели

ИП и специалисты, ведущие частную практику (например, адвокаты, нотариусы, оценщики), обязаны платить фиксированный взнос за себя, даже если у них нет сотрудников. В 2026 году такой взнос составляет 57 390 рублей рублей плюс 1% от годовых доходов свыше 300 000 рублей. Эта сумма идет на формирование пенсионных накоплений. Платить взнос нужно, даже если ИП не ведет никакой деятельности.

Индивидуальные предприниматели также могут платить добровольные взносы на ВНиМ. Тогда они могут рассчитывать на пособия из СФР по болезни, беременности, родам и уходу за ребенком.

Если ИП переходит на оплату налогов по системе НПД или АУСН, он освобождается от уплаты обязательных страховых взносов. Также их могут не платить военные пенсионеры и инвалиды.

На НПД

Самозанятые тоже могут накапливать пенсионный стаж. Для этого необходимо делать добровольные взносы на ОПС через мобильное приложение «Мой налог» или личный кабинет на сайте ФНС. В 2026 году у самозанятых есть два варианта:

- 1 344 рубля в месяц (страховая сумма 35 000 рублей).

- 1 920 рублей в месяц (страховая сумма 50 000 рублей).

Взносы на ВНиМ и травматизм для самозанятых не предусмотрены.

На какие выплаты начисляются страховые взносы

Страховые взносы начисляются не только на зарплату, но и на остальные выплаты в рамках трудового договора: премии, отпускные и компенсации за неиспользованный отпуск, доход в натуральной форме, когда вместо денег сотрудник получает какие-то товары или услуги. Выплаты по договору ГПХ приравниваются к трудовым.

Но есть и исключения, например:

- Компенсация расходов дистанционных работников (не более 35 рублей в день).

- Суточные за командировки (не более 700 рублей в день).

- Материальная помощь сотрудникам, пострадавшим от стихийных бедствий.

- Материальная помощь при рождении или усыновлении ребенка (не более 50 000 рублей за каждого ребенка).

- Возмещение расходов за курсы повышения квалификации и переезд по рабочей необходимости.

Полный список выплат, не облагаемых страховыми взносами, содержится в ст. 422 НК РФ.

Платежи за страхование сотрудников-иностранцев обычно такие же, как и за россиян. Два исключения:

- За высококвалифицированных специалистов из стран, не входящих в Евразийский экономический союз (ЕАЭС), не нужно платить ОМС, ОПС и ВНиМ.

- За сотрудников из Китая и Вьетнама не уплачивается пенсионный сбор — только ОМС и ВНиМ.

Предельная база для начисления взносов

Общий размер отчислений за ОПС, ОМС и ВНиМ составляет 30%, пока годовой доход сотрудника не достигнет предельной базы. Затем он уменьшается до 15,1%. Предельная база ежегодно индексируется. В 2026 году она составляет 2 979 000 рублей. Сниженный тариф применяется с того месяца, когда была достигнута планка доходов.

Взносы на травматизм изначально рассчитываются по собственному тарифу, поэтому предельная база дохода на них не влияет.

Льготные тарифы страховых взносов

Некоторые категории бизнеса изначально платят страховые взносы по сниженным тарифам. Полный список представлен в ст. 427 НК РФ, вот несколько примеров:

- Резиденты «Сколково», предприятия малого и среднего бизнеса отчисляют 15% вместо стандартных 30% за все выплаты своим сотрудникам свыше 1,5 МРОТ.

- Религиозные организации, компании с Курильских островов, из особой экономической зоны в Калининградской области, свободного порта Владивосток, а также организации из промышленных кластеров — 7,6% и 0% после достижения предельной базы.

- IT-компании и производители радиоэлектроники — 7,6% до и после достижения предельной базы.

- Работодатели экипажей судов (кроме судов, на которых перевозят нефть, нефтепродукты и сжиженный газ) — 0%.

ИП без сотрудников с годовым доходом не более 2 400 000 рублей тоже могут снизить ставку страховых взносов до нуля. Для этого им нужно сменить налоговый режим на НПД.

Порядок и сроки уплаты страховых взносов

Платить взносы нужно каждый месяц:

- На ОМС, ОПС и ВНиМ — не позднее 28 числа месяца, следующего за тем, в котором они были начислены. Страховые взносы от работодателей сначала поступают на единый налоговый счет (ЕНС), затем в СФР, а фонд уже распределяет их по отдельным категориям.

- На травматизм — не позднее 15 числа следующего месяца. Эти взносы платятся напрямую в СФР.

- За сотрудников, работающих по ГПХ, — до 28 числа следующего месяца непосредственно в ФНС.

Индивидуальные предприниматели должны заплатить фиксированные страховые взносы за себя не позднее 31 декабря года, в котором они были начислены, а 1% от доходов более 300 000 рублей — до 1 июля следующего года. Самозанятые тоже перечисляют добровольные пенсионные взносы до 31 декабря.

Отчетность по страховым взносам

Все работодатели, включая ИП, должны сдавать отчетность по страховым взносам за каждого сотрудника до 25 числа следующего месяца. Раз в квартал также необходимо отправлять в ФНС общие расчеты: до 25 апреля за первый квартал, до 25 июля за второй, до 25 октября за третий и до 25 января за весь год.

Сведения о взносах на травматизм подаются ежеквартально в те же сроки, но не в налоговую, а в СФР. Для этого используется форма ЕФС-1.

Если в организации работает менее 10 человек, ведомость можно подать в бумажном виде. В противном случае — только в электронном.

Последствия неуплаты или несвоевременной уплаты

Неуплата страховых взносов влечет те же последствия, что и налоговая задолженность: штраф в размере 20% от неуплаченной суммы и пеней в размере 1/300 от ключевой ставки Центробанка РФ за каждый день. Если выяснится, что платежи не поступали умышленно, штраф увеличится вдвое — до 40%.

Возможна и уголовная ответственность, которая предусмотрена ст. 199 УК РФ, — за неуплату взносов в крупном и особо крупном размере.

Если преступление совершено впервые, то при внесении полной суммы уголовная ответственность отменяется.

Можно ли списать долги по страховым взносам

Через налоговую амнистию индивидуальный предприниматель может списать задолженность, накопившуюся по страховым взносам, но не по взносам на травматизм. Это возможно, если задолженность образовалась до 31 декабря 2016 года включительно.

В остальных случаях законно не отдавать страховые взносы, налоги и другие долги можно только в банкротстве — процедуре, означающей признание финансовой несостоятельности. Ее могут пройти физические лица, в том числе со статусом ИП, чтобы избавиться от неподъемных долгов.

Узнать, подходит ли ваш случай под банкротство, и какие документы потребуются для списания долгов, можно на бесплатной консультации в компании «Финансово-правовой альянс».